正しいパブリックチェーン評価モデル:Solanaが過大評価されているかどうかを一文で理解する

TechFlow厳選深潮セレクト

正しいパブリックチェーン評価モデル:Solanaが過大評価されているかどうかを一文で理解する

トークン価格にとって最も重要なのは、依然として暗号通貨国家のGDP成長である。メタバースはまだ初期段階にあり、このような成長の第一段階さえも我々はまだ目にしていない。

執筆:RealNatashaChe

翻訳:小荷愛分享

多くの人々がLayer 1ブロックチェーンのトークンを株式のように評価しようとするが、これはまったく馬鹿げている。イーサリアムやソラナなどの価格付けを*企業*に対して行うのではなく、むしろ*国家*に対して行うべきである。ほとんどの人がパブリックチェーンのトークンを評価する際に間違ったアプローチを採用している。

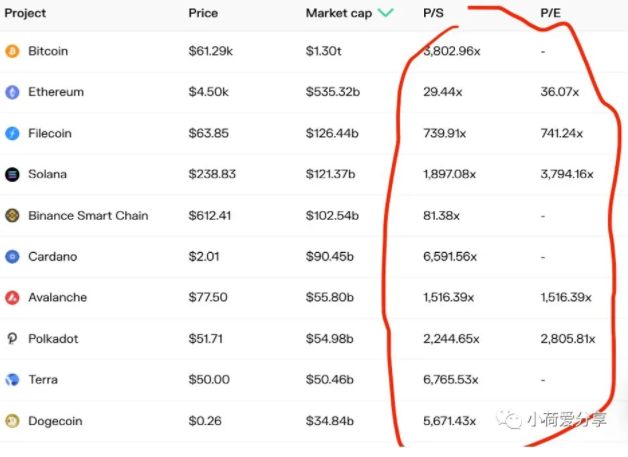

誤った評価方法その1:収益倍率

一部の人々は、株式投資のフレームワークをブロックチェーンに適用し、ETH、SOL、AVAXなどの価格/収益比率や価格/売上高比率を算出している。予想通り、このようなモデルから導かれる比率は驚くほど高くなる。あまりにも高い数値であり、あらゆるバリュー投資家を心臓発作で倒れさせかねない。

問題はここにある。収益とは企業の価値のすべてだが、それはパブリックブロックチェーンの価値を表していない。もしイーサリアムが明日、平均Gas料金を半分に減らしたとしたら、他の条件が同じなら、PERは倍になる。これはつまり、イーサリアムが二倍に過大評価されたということだろうか?いいえ、逆にこれはプラットフォームの成長を促進するものとなる。トークン保有者、すなわち所有者が同時にブロックチェーンのユーザーでもあるため、チェーンの価値はどれだけの経済活動を支えているかにあり、それらの活動からどれだけの割合が「利益」としてプラットフォームに捕獲されるかではない。

パブリックブロックチェーンを主権を持つ経済エコシステム、つまり国のような存在だと捉えるならば、こうした評価指標の馬鹿げた性質はすぐに明らかになる。もし米国がすべての税率を倍にすれば、米国政府の「PER」は半分になるだろう。しかし、それが米国経済にとって良いことだろうか?ほとんどいいはずがない。構造的に見れば、いくつかの国の政府活動が経済全体に占める割合は他の国より高い。他の条件が同じであれば、中国政府(大きな政府)のPERは米国(小さな政府)よりも低くなる。これで両国の経済的価値を判断できるだろうか?明らかにできない!

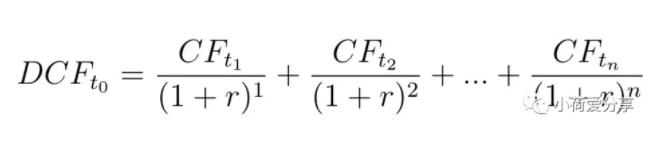

誤った評価方法その2:DCF(割引キャッシュフロー)法

DCFもまた、株式評価によく使われる枠組みだが、実はさらに馬鹿げている。L1トークンの価値をDCFで評価するのは時間の無駄だ。なぜなら、イーサリアムの将来の収益を使って現在のETH/ドル為替レートを決定しようとするが、将来の収益を換算するには将来の為替レートが必要であり、一方でその為替レートは現在のレートに依存する。これは完全な循環論法である。

ETHやSOLといったL1トークンは通貨であり、かつ収益資産でもある。これらを単なる株式と見なしてしまうと、それぞれの経済圏における会計単位および取引媒介機能を見落としてしまう。後者の価値、いわゆる為替レートの評価は、はるかに複雑なのである。

株式のDCFモデル:

なぜなら、企業の将来キャッシュフローも株価も、同じ通貨(例:米ドル)で計価されているからだ。しかし、ソラナやETHの将来キャッシュフローは、米ドルではなくSOLやETHで計価されている。そのため、ドル建てDCFを求めるには、各期間の将来為替レートについての仮定が必要になる。

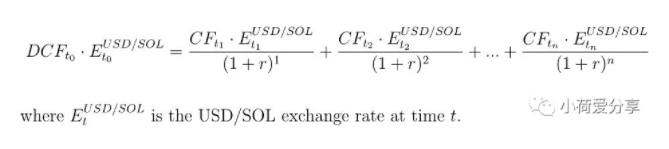

ソラナのDCFモデル:

これはまったく意味をなさない。なぜなら、ドル/SOL為替レートこそが最初に計算すべき対象だからである。企業評価モデルを適用する代わりに、L1トークンは暗号国家の通貨として評価すべきなのである。

L1トークンは新しい資産クラスであり、株式にも似ていて、債券にも似ていて、通貨にも似ている。しかし、ブロックチェーンプラットフォームが大きくなればなるほど、それはますます主権経済体に近づき、ネイティブトークンは真の通貨となっていく。そして暗号業界で最も信頼できる賭けは、プルーフ・オブ・ステーク(PoS)を経済エンジンとするブロックチェーン国家なのである。

現在、プルーフ・オブ・ステーク(PoS)を合意形成メカニズムとしている暗号プロジェクトは100以上ある。それらの時価総額は4000億ドル(ETH 2.0を除く)に達し、暗号市場全体の15%を占めている。そのうち約40は、分散型アプリケーションが動作するパブリックスマートコントラクトプラットフォーム、いわゆる第1層チェーンである。競争は激しいが、多くのL1チェーンは消滅するだろう。それでも、今後は複数のPoSベースのL1チェーンおよびそのスケーリングレイヤーが共存し、メタバースのインフラとして機能することが明らかである。

しかし、セキュリティや技術、機能だけでなく、PoSがもたらす巨大な経済的影響については、ほとんどの人が理解していない。L1チェーンとは、独自の主権経済エコシステムを持つ新たな民族国家のようなものだ(第1層チェーンは新たな民族国家である。違いは、古いパスポートを捨てることなく、二重、三重、四重国籍を持てることだ)。そして、プルーフ・オブ・ステークは、エネルギーと価値がシステム全体で健全に循環するための基盤的なエンジンなのである。

価値の流通とはどのように起こり、なぜPoSがこれほど重要なのか?

主権経済体としてのスマートコントラクトプラットフォーム。成長中のL1プラットフォームは、金融流動性を強力に吸収するブラックホールのような存在だ。Ethereumという国家に入りたいなら、ETHを買う必要がある。Solana国家に入りたいなら、SOLを買えばよい。

L1プラットフォームはフィードバックループを通じて、金融活動と現実世界を介して自国の経済を導いていく。ネイティブトークン価格の上昇 → プラットフォームへの流動性の流入 → より多くのアプリケーションが開発され、ユースケースが増加 → より多くの実ユーザーが集まり、ネットワーク効果が拡大 → ネイティブトークンへの需要増加 → トークン価格の上昇。ある意味では、これは新しくない。国家の経済が急速に成長するとき、その自国通貨の為替レートは上昇する傾向がある。過去200年間で米ドルがそうだったように、過去20年間で中国の人民元もそうであった。しかし、このフィードバックループ自体は不安定である。トークン価格、すなわち為替レートは永遠に上昇し続けるわけではない。価格が上昇する方向にループが回るなら、反対方向に進んだときに同じくらい簡単に逆回転することも可能だ。「現実世界」ではこれを景気循環、つまり繁栄と不況のサイクルと呼ぶ。

人々は不況を好まないため、経済状況に応じて通貨供給量を増減させ、景気の後退と繁栄を調整しようと試みてきた。これを「金融政策」と呼ぶ。国民经济を刺激したいなら、通貨供給量を拡大すればよく、やりすぎなければ通常は成功する。米連邦準備制度(FRB)が新型コロナ危機に対応して米ドルを刷ったように、ソラナやアバランチ(Avalanche)といった新しいL1パブリックチェーンも、経済成長のためにより多くのSOLやAVAXを発行している。(多くの人々が「刷り上げ」と象徴的なインフレに強い嫌悪感を示すが、これは過剰反応だ。これらのツールには負の副作用もあるが、効果が証明されたツールがあるのに使わないのは愚かである)。

プログラム可能な政策という点では、ブロックチェーン国家とFRBとの違いは次の通りだ。FRBは伝統的金融(tradFi:銀行やシャドウバンキング)に依存して金融政策を経済に浸透させなければならない。しかし、tradFiはひどいパイプラインである――流れなければならない場所では詰まり、貯めておくべき場所では漏れる。最終的には、システム内に多数の醜い不均衡が生じ、後になってあなたを驚かせる。一方、プルーフ・オブ・ステークは、ブロックチェーン経済に、より公平で効率的かつ持続可能な金融政策の伝達メカニズムを提供する。ブロックチェーン国家の基礎的経済エンジンとして、PoSの基本的な考え方はシンプルだ。ブロックチェーンは取引検証者に報酬を与えるが、検証者が誠実であることを保証するために、ネイティブトークン形式の資源をロック(ステーキング)させる。

セキュリティ機構として設計されたとはいえ、PoSの経済的意義は極めて深い。

1. 市民にネイティブトークンを保有し続ける持続的なインセンティブを与える。プルーフ・オブ・ワーク(PoW)では、取引処理の報酬を得られるのはマイナーだけである。それ以外の保有者は、価格上昇を期待して主に保有している。これが、ビットコインのようなPoWチェーンが価格の上昇を永遠に宣伝し続け、HODL文化に対する宗教的な精神支配を促進しなければならない理由だ。(また、BTC価格が常に変動し、会計単位としては不適切な理由でもある)。一方、PoSは価格上昇に加えて、保有に対して実質的な経済的インセンティブを提供する。わずか1個のSOLしか持っていなくても、委任ステーキングによって安定したリターンを得られる。LidoやMarinade Financeのような流動性ステーキングサービスにより、さらに容易になっている――ステーキングしたトークンはロックアップ期間なしで自由に出入りできる。これによりユーザーの囲い込みが強化され、L1トークンで計測されるあらゆるものの価格安定性が向上し、取引コストが低下する。

2. プラットフォーム経済の成果を効率的に分配する。伝統的世界では、いかなる市場経済のGDPも、参加者に二つの形態で分配される:労働所得と資本所得。過去数十年間、先進国のすべてにおいて、労働所得が経済に占める割合は縮小している。これはグローバル化、自動化、税制の影響による総合的な結果である。労働力が大衆の主要な収入源である一方、資本を所有するのは少数の人々だけであるため、富の不平等がますます深刻化している。

人工知能やロボット技術による労働力の代替という技術進歩は、今後数年の間にこの傾向をさらに加速させるだろう。いずれ、多くの人々が労働所得のみでは生計を立てられなくなる日が来る。世界はすでに豊かだが、その富を分配する新しい方法が必要なのである。一つの解決策は、より多くの人々が資本所得を通じてより多くの収入を得られるようにすることであり、ブロックチェーン国家のステーキングメカニズムは、それをプログラマブルな形で実現するのに役立つ。

L1トークンのステーキングリターンの一部は、プラットフォームが徴収する取引手数料から来ている。ブロックチェーン国家は、国内で発生するすべての経済活動から取り分を得ており、それを直接ステーキング報酬として、あるいはtxn手数料のバーンを通じてユーザーに還元し、トークン価格を支えている。これにより、プラットフォームに参加(=株式保有)するすべての人が、非労働所得として経済成果を共有でき、これが大衆の資本所得となる。伝統的な国家の政府は、何年もかけてようやく何らかのベーシックインカムを実施できるが、ブロックチェーンはすでにそれをステーキングによって実行している。ソラナやファンタム(Fantom)などのL1のステーキング参加率は60%を超えている――これらの経済体では、大多数の市民が資本所得を得ているのである。

3. 金融政策の伝達を促進する。L1ステーキングリターンのもう一部は、新たなトークン発行(=プラットフォームが「お金を作る」こと)から来ている。これはユーザーのポケットに直接お金を投入するものであり、FRBの金融政策よりもはるかに強力である。なぜなら、FRBの政策は高摩擦の銀行システムを通じてしか伝達できず、その恩恵は一部の人々に偏るからだ。

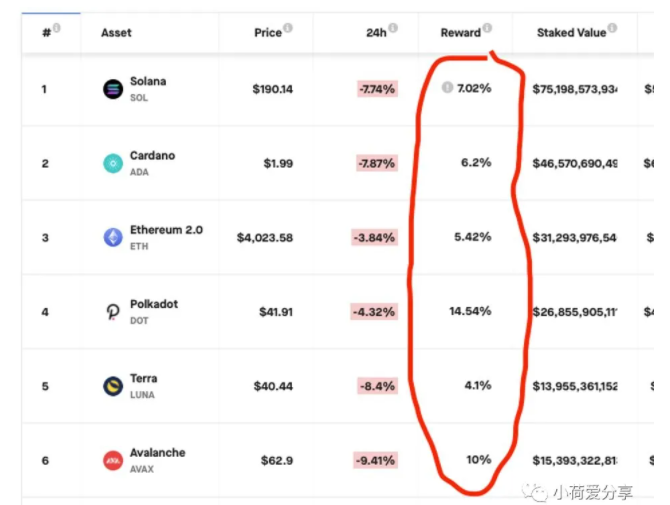

4. 新たな金融業界の基盤的要素を提供する。L1の主要ステーキングAPYは4%~15%の範囲にあり、銀行の預金金利より魅力的で、DeFiのヤイエルディングよりも安定しているため、PoSは他の金融商品の基盤を築く。

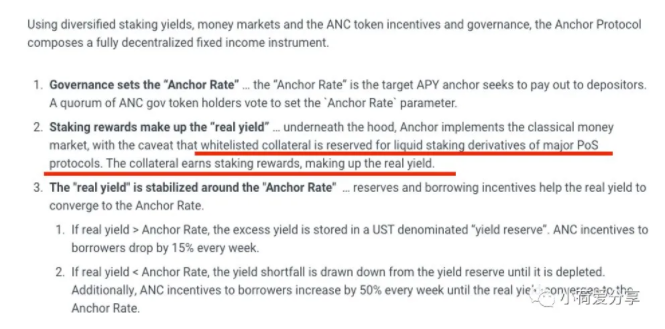

AnchorのようなDeFi製品は、すでにバックエンドでL1ステーキングを利用しており、安定通貨でほぼ20%の預金利回りを提供している。

他の製品は「自己返済型」ローンを提供したり、PoSチェーン内で借り手の担保をステーキングすることで、ローンの清算リスクを低減したりしている。

これは、L1ステーキング利回りがエコシステム内のすべての金融商品にとってのベンチマーク金利となる、新たな金融システムの始まりにすぎない。

まとめ:

1/ スマートコントラクトプラットフォームは新たな主権経済体である

2/ プルーフ・オブ・ステークが暗号国家の経済を駆動する

3/ PoSは価格の安定を支援し、大衆に資本所得を提供し、強力な金融政策を創出し、新たな金融システムの礎石となる

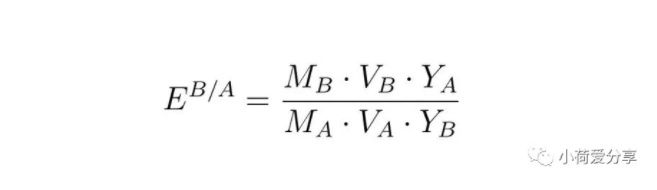

したがって、L1トークンを評価する際には、株式の配当モデルよりも通貨の為替モデルの方がはるかに有用である。残念ながら、為替を評価しようとすると、通貨の相対価格に影響を与える要因が百万もあり、数百のフレームワークや仮定があり、まるで本が満載の図書館ができるほどである。

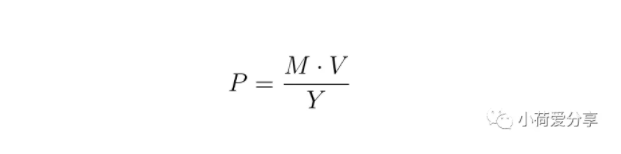

しかし、シンプルでエレガントなフレームワークが一つ存在し、おそらく「ファンダメンタル分析」に最も近いと言える。それが貨幣数量方程式である。M(貨幣供給量)・V(貨幣流通速度)=P(物価水準)・Y(実質GDP)。この式を整理すれば、物価水準Pは次のように表せる:

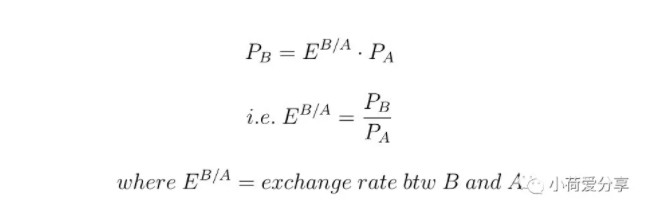

これが為替とどう関係するのか?任意の二つの経済圏の生産物は代替可能と仮定し、価格差は裁定取引によって解消されるとする(多くの場合これは現実的ではないが、方向性さえ正しければ目的には影響しない)。A国とB国の物価水準の関係は次の通り:

簡単な例:ドイツでハンバーガーが1ユーロ、米国で1.5ドルで売られている場合、ドル/ユーロ為替レートは1.5となる。この等式を先ほどの国内物価水準式に再代入すると:

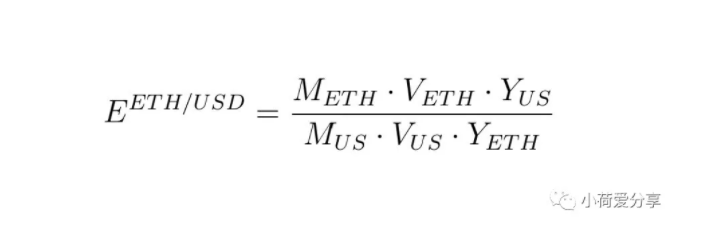

もしまだ不明瞭なら、A国=米国、B国=イーサリアムと置けば、次が得られる:

つまり、ETH/ドル為替レートが上昇するのは以下のとき:

1/ イーサリアムのGDP(Y_ETH)が米国のGDP(Y_US)より速く成長するとき

2/ 米国の通貨供給量(M_US)がイーサリアムの通貨供給量(M_ETH)より速く成長するとき

3/ 米ドルの貨幣流通速度(V_US)がETHの貨幣流通速度(V_ETH)より速く上昇するとき

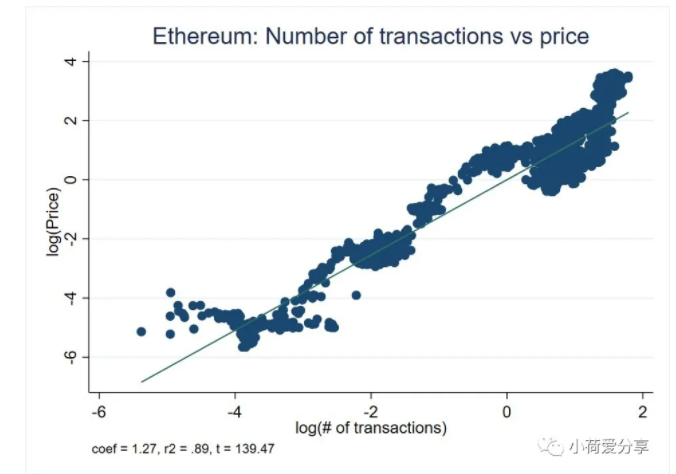

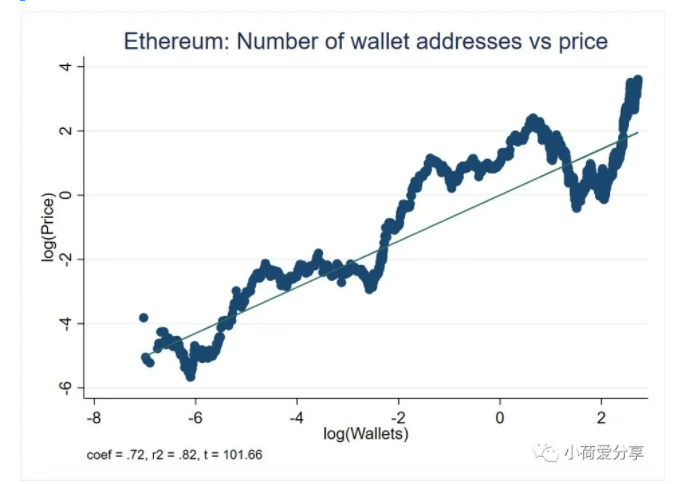

この式をそのまま受け入れれば、ドル建てETH価格の成長率と米国通貨供給量の成長率の間には1:1の関係があるはずだ。昨年、FRBのバランスシートが大幅に拡大して以降のETH価格の変化がその証拠である。しかし、もっと面白いのは、イーサリアム価格成長率とイーサリアムGDP成長率(=イーサリアム経済の総生産)の間にも1:1の関係があるはずだということだ。もちろん、イーサリアム国家の「GDP」を集計する統計局など存在しない。しかし、取引数、ウォレット数、TVLなどの成長率から、GDP成長を間接的に推定できる。ほぼすべての取引は追加の経済生産を伴い、ウォレットの増加は該当国家の「労働人口」の増加と見なせる。TVLの増加は経済における金融部門の成長を反映している。もちろんこれらは完璧な指標ではないが、重要なのは、これらがプラットフォーム上で生み出される追加経済生産と正の相関関係にあることだ。実際のデータは、これらの変数とトークン/ドル為替レートの間の関係を裏付けている。

取引量の成長とETH価格の成長はほぼ線形の相関関係にあり、過去のデータでは、取引量が10%増えると、価格は平均で13%上昇している。

同様に、ウォレット総数が10%増加すると、価格は平均で7%上昇する。

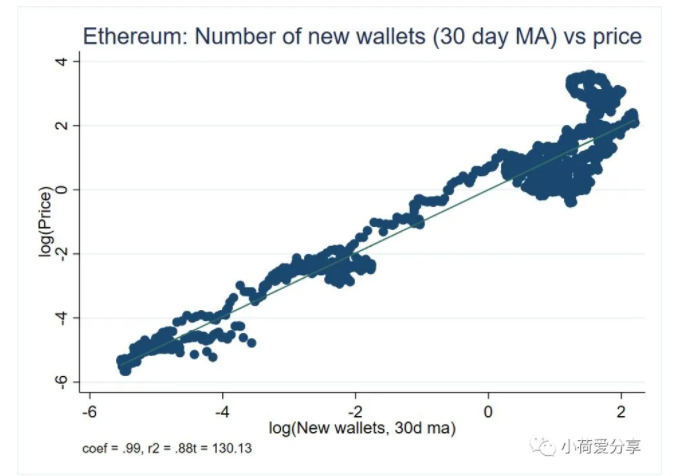

次のグラフはさらに注目すべきだ。ウォレット増加の加速(すなわち新規ウォレットの成長率)とETH価格成長率は、ほぼ1:1の関係にある。

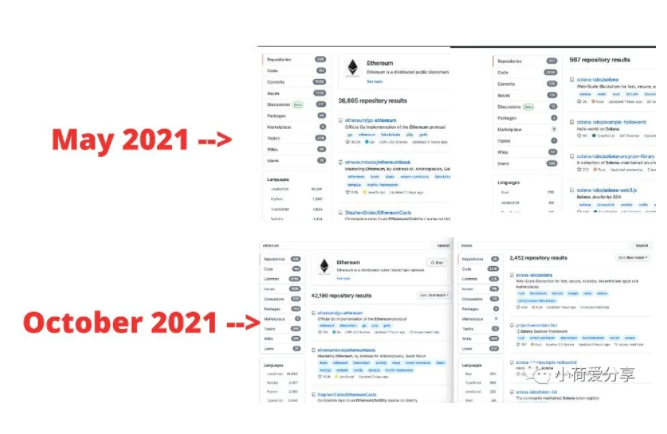

これだけではない。仮想世界におけるソフトウェア開発は、現実経済における建設業と同じく、GDP成長の先行指標である。第1層プラットフォーム上の開発者活動は、取引やウォレットよりも、今後の経済拡大をより正確に示しているかもしれない。5月にGitHubで「ethereum」と「solana」を検索すると、前者のリポジトリ数は後者の65倍だった。10月までに、その倍率は17倍にまで縮小しており、ソラナの急速な成長を正確に追跡している。

これらすべてが、プラットフォーム自身のキャ

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News