暗号資産市場のマクロ分析レポート:ウォルシュ効果の下で引き締めサイクルが到来し、暗号資産はどのように価格付けされるか?

TechFlow厳選深潮セレクト

暗号資産市場のマクロ分析レポート:ウォルシュ効果の下で引き締めサイクルが到来し、暗号資産はどのように価格付けされるか?

今後の展望として、ウォッシュ氏の指名が最終的にどうなるかにかかわらず、暗号資産市場はすでに不可逆的な新段階へと突入しています。

概要

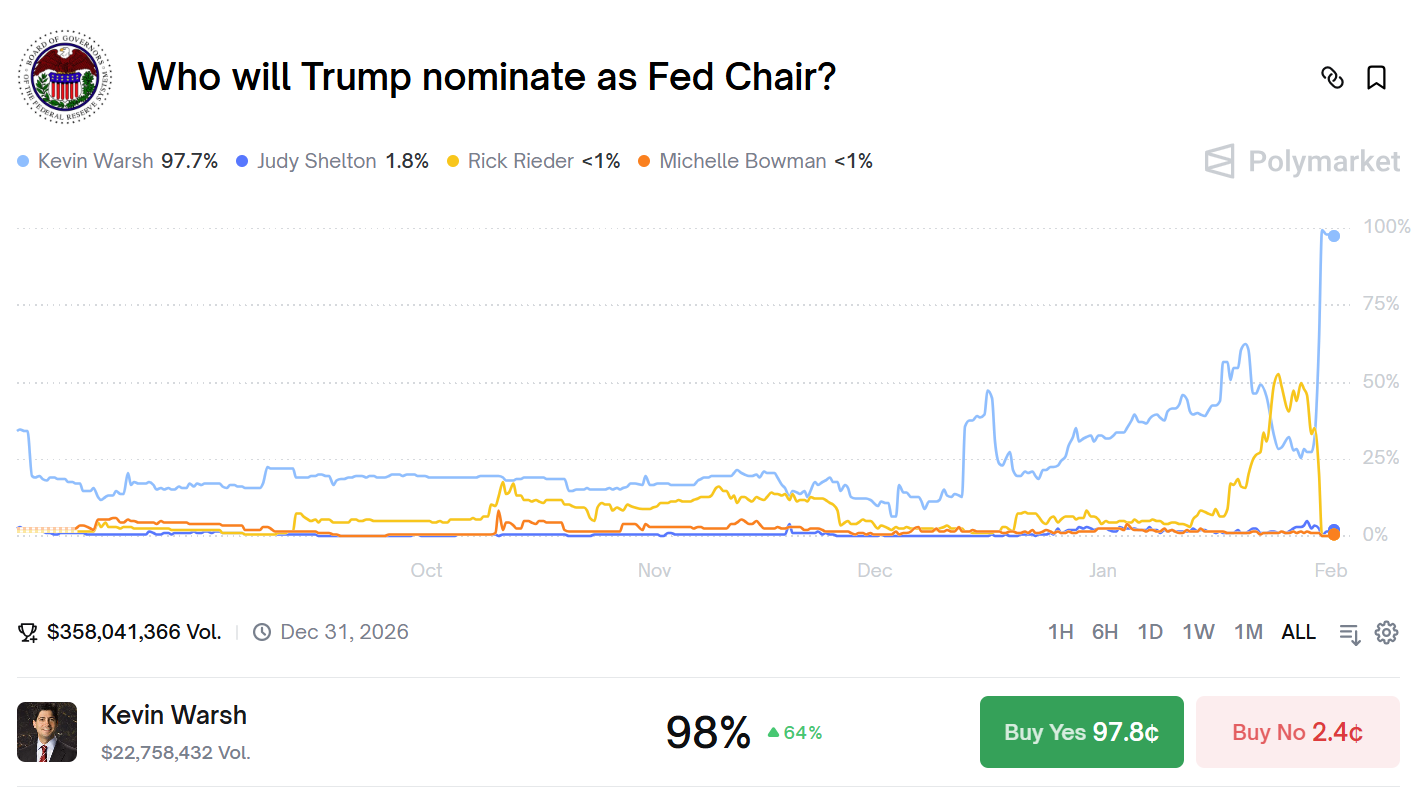

2026年2月初、トランプ氏は元連邦準備制度理事会(FRB)理事で、金融政策の「ハワク派」であるケビン・ウォルシュ氏を次期FRB議長に指名した。この人事は世界の金融市場に激震を走らせ、「ウォルシュ効果」として暗号資産市場で広く語られるようになった。主要暗号資産は軒並み大幅下落し、現物ビットコインETFは単日で約10億ドルの純流出を記録した。当社による詳細な分析によれば、「ウォルシュ効果」の本質は、金融政策に対する市場の根底的な認識における「アンカーの変化」——すなわち、「インフレ継続→法定通貨価値の持続的毀損→暗号資産が価値保存手段として恩恵を受ける」という旧来のストーリーから、「金利規律の強化→米ドル信用の向上→流動性収縮→リスク資産へのペナルティ」という新パラダイムへの移行——にある。このパラダイム転換の中で、暗号資産の価格形成メカニズムは構造的再編を経験している:ビットコインとテクノロジー株との相関性が継続的に高まり、「高ベータリスクファクター」という新たなアイデンティティを余儀なくされている;市場全体の評価基準は「流動性拡大」から「実質金利」へとシフトしつつある;また、市場内部では激しい分化が進行しており、実際のキャッシュフローと具体的な応用シーンを持つ資産のみが評価プレミアムを得るようになっている。

今後の展望として、暗号資産は従来の意味での「ヘッジ資産」ではなく、「非主権デジタル担保品」として進化する可能性が高い。投資家はポートフォリオ構成フレームワークを体系的に見直す必要があり、暗号資産をマクロ流動性に対して極めて感応度の高い「高ベータリスクファクター」として捉え、引き締め局面においては、より一層の基本的分析・リスク管理・流動性備蓄を重視すべきである。

第1章:ウォルシュ効果の解明――なぜ一人の人事が市場に地震を起こしたのか?

2026年1月30日、ある人事発表が世界の金融市場に津波級の衝撃を与えた。その影響力は、多くの経済指標の公表や金融政策の調整をも上回るものであった。元FRB理事のケビン・ウォルシュ氏が次期FRB議長に指名されたという報道が流れた直後、米ドル指数は急騰し、金・銀価格は暴落した。一方、暗号資産市場は文字通り「血の屠殺」に見舞われた――ビットコインは単日で約7%下落、イーサリアムは10%以上急落し、市場全体の時価総額は8,000億ドル以上も蒸発した。表面的には、これはごく通常の人事交代に過ぎないが、深層的な分析によれば、市場反応がこれほどまでに激しかったのは、ウォルシュという特定の人物の指名が、現在の金融システムにおいて最も神経質な「一本の神経」を刺激したためである。ケビン・ウォルシュ氏は、単なるFRB職員ではない。彼のキャリア軌跡と政策スタンスは、完璧な「ハワク派」像を描き出している。2006年、わずか35歳でFRB理事に就任したウォルシュ氏は、FRB史上もっとも若い理事となった。この任命自体が、彼の非凡なポテンシャルを予告していた。2008年のグローバル金融危機という荒波の中、多くの同僚が崩壊寸前の金融システムを救うために積極的な量的緩和(QE)政策を主張したのに対し、ウォルシュ氏は最も頑固な異議者となった。彼は第二弾量的緩和(QE2)を公然と反対し、さらに危機後の検証過程で繰り返し警告した。「大規模な資産購入と長期ゼロ金利政策は、市場信号を歪め、モラル・ハザードを生み出し、長期的な物価安定を損なっている」。こうした主張は、当時の危機的空気の中ではまったく異端に思われたが、時が経つにつれ、彼の警告を再評価する声が増えていった。FRB退職後、ウォルシュ氏はフーヴァー研究所およびスタンフォード大学経営大学院での学術活動を通じて、自身の理論体系をさらに洗練させた。特に彼が強調したのは、「実質金利」を金融政策の「アンカー」として位置付ける重要性であり、「マイナスの実質金利は貯蓄者への罰であり、資本の誤配分を助長する」と述べている。2025年の公開スピーチでは、明確にこう断言した。「健全な経済には、資源配分のシグナル機能としての正の実質金利が必要である。人為的に押し下げられた金利は、偽りの繁栄と避けられないバブル破裂を招くだけだ」。これらの発言は、現在の暗号資産市場が存立する根幹である流動性環境と、直接的かつ鋭く対立している。

ウォルシュ効果が示す最も深い教訓は、暗号資産市場と金融政策の間に、長らく無視されてきた矛盾関係が存在することを露呈したことにある。暗号資産の原初的ストーリーは、中央銀行による通貨乱発への対抗を基盤としている。中本聡氏がビットコイン創世ブロックに刻んだ「財務大臣は、銀行向け緊急支援の第2弾実施の瀬戸際に立っている」という文言は、まさにこの対抗姿勢を明瞭に示している。しかし、暗号資産市場が発展・成熟するにつれて、初期の理想主義者が願ったように、伝統的金融システムと完全に切り離された「並列型金融システム」にはならず、むしろ既存の体制に深く浸透し、それに対する構造的依存を強めてきた。現物ビットコインETFの承認は、このプロセスのマイルストーン的出来事であった:それは機関資金の暗号資産市場参入の扉を開いた一方で、暗号資産の価格決定権を分散型コミュニティからウォールストリートのトレーディング・デスクへと移転させた。今日、ビットコイン価格を左右するのは、マイナー、保有者、開発者ではなく、ブラックロック社やフィデリティ社の資産配分モデルおよびリスク管理システムである。これらのモデルは、暗号資産を自然に「高成長テクノロジー株」あるいは「代替リスク資産」として分類し、その売買判断は金利予測、流動性状況、リスク志向といった、従来資産と同じマクロ変数に基づいている。こうした構造的依存により、ウォルシュ氏のようなハワク派の登場時に暗号資産市場は異常に脆弱になる。なぜなら、機関投資家は金利予測に機械的に基づいてポジションを調整するが、「非主権的価値保存手段」というビットコインのストーリーには一切目を向けないからである。これは皮肉な逆説である:中央銀行への対抗のために生まれた資産が、最終的には中央銀行政策に対して最も敏感な伝統的機関によって価格が決まることになったのだ。

第2章:引き締め局面の歴史的検証――暗号資産はいかに価格付けされるか?

ウォルシュ効果がもたらす潜在的な深远な影響を真正に理解するには、歴史の視点に立ち、過去の各引き締め局面における暗号資産のパフォーマンス・パターンを検討する必要がある。このような歴史的検証は、単なるデータの羅列ではなく、過去の価格変動から構造的法則を抽出し、現在の市場の行方を判断するための参考枠組みを提供することを目的としている。まず深く分析すべき期間は、2017–2018年のバランスシート縮小・利上げサイクルである。FRBは2017年10月に正式にバランスシート縮小を開始し、その後2年間で合計7回の利上げを実施した。この期間におけるビットコインのパフォーマンスは、明らかに「遅延性」を示した:2017年12月、FRBがすでに利上げを開始していたにもかかわらず、ビットコインは19,891ドルという史上最高値を記録し、市場は金融政策の引き締めサインを完全に無視し、狂気の様相を呈する好況に浸っていた。しかし、この無視は最終的に甚大な代償を払うことになった。2018年に利上げペースが加速し、バランスシート縮小規模が拡大すると、流動性の継続的収縮が市場をついに圧倒した。ビットコインは13ヶ月に及ぶ熊市に入り、最低3,127ドルまで下落し、下落率は84.3%に達した。この期間の教訓は極めて深刻である:金融政策の影響は時間とともに蓄積され、市場は短期的には引き締めサインを無視するかもしれないが、臨界点に達すれば、調整は激しくかつ苦痛なものとなる。さらに重要なのは、2017–2018年のサイクルが、暗号資産市場の初期段階における特徴を明らかにしたことである:すなわち、伝統的金融市場との連動性は比較的低く、むしろビットコインの半減期など自身のサイクルや個人投資家の感情によって主に駆動されていた。

次に注目すべきは、2021–2022年のインフレ対応サイクルであり、これは現在の環境と高い比較可能性を有している。FRBは2021年11月に債券購入削減(テーパリング)を開始し、2022年3月に初めて利上げを実施、同年中には累計7回、合計425ベーシスポイントの利上げを行った。ビットコインは2021年11月に69,000ドルのピークに達した後、2022年11月には15,480ドルまで下落し、下落率は約77%であった。2017–2018年のサイクルと比較すると、この時期における最も重要な変化は、暗号資産市場とテクノロジー株との相関性が著しく高まったことである。データによると、ビットコインとナスダック指数の120日間ローリング相関係数は、2021年初の約0.3から、2022年半ばには0.86へと急上昇した。こうした相関性の急上昇は偶然ではなく、暗号資産市場の構造的変化を反映している:機関投資家が大量に参入し、暗号資産を統一されたリスク資産枠組み内で管理するようになったのである。FRBがインフレ対策として積極的な利上げを開始すると、機関投資家はリスクモデルに従ってテクノロジー株と暗号資産を同時に減資し、「マルチアセット清算」の悪循環を生み出した。この時期にはもう一つの重要な現象も観測された:暗号資産市場内部における激しい分化である。全体的に下落する中で、ビットコインのパフォーマンスは比較的耐え強く、大多数のアルトコインはさらに深く下落し、多くのトークンは90%以上も下落した。こうした分化は、市場が「コア資産」と「エッジ資産」を区別し始め、資金が流動性が高く、コンセンサスが強い銘柄へと集中していく兆候を示している。

第三の時期は2024–2025年の高金利維持期であり、これは現在に最も近く、また最も参考価値の高い期間である。FRBは連邦金利を5.25–5.50%の水準で16か月間維持し、同時に毎月950億ドルのペースでバランスシート縮小を継続した。この期間、暗号資産市場は複雑な構造的特徴を示した。一方で、現物ビットコインETFの承認を背景に、ビットコインは4万5千ドルから10万ドル超へと大幅に上昇した;他方で、大多数のアルトコインは40–70%下落し、時価総額上位100のトークンのうち80%以上がビットコインを下回るパフォーマンスを記録した。この分化は、流動性全体が収縮する環境下では、資金が「最も安全なリスク資産」、すなわち流動性が最も高く、機関の受け入れ度が最も高く、規制リスクが最小限の銘柄へと集中することを示す重要な傾向である。他の暗号資産にとって、マクロ流動性の収縮に加え、ビットコインからの「血液吸収効果(ソーキング・エフェクト)」にも直面せざるを得ない。この時期にはもう一つ注目に値する現象が見られた:実質金利の変化が、暗号資産の価格付けに直接かつ明確に影響を与え始めたことである。10年物TIPS(インフレ連動国債)利回りが1.5%から2.5%へと上昇した際、ビットコイン価格は約15%下落したが、このような感応性は、過去のサイクルでは顕著ではなかった。

以上の3つの歴史的時期の経験に基づき、引き締め局面における暗号資産市場のいくつかのキーパターンをまとめることができる。第一に、金融政策の影響は累積的かつ遅延的であり、市場は初期には引き締めサインを無視することが多いが、最終的には激しい調整で応える。第二に、機関参加の深化に伴い、暗号資産市場と伝統的リスク資産との相関性は継続的に高まり、引き締め局面ではこの相関性が極値に達する。第三に、市場内部では激しい分化が生じ、資金がトップ層資産へと集中し、マタイ効果が顕著になる。第四に、レバレッジの累積は下落の幅と速度を増幅させ、「価格下落→清算トリガー→さらなる下落」という悪循環を生み出す。第五に、実質金利の変化が、暗号資産の価格付けに影響を与える核心的変数となりつつあり、無リスク利回りの上昇は、暗号資産保有の機会費用を直接的に押し上げる。ウォルシュ効果が直面する特殊性は、それが暗号資産市場の機関化が最も進んだタイミングで、かつ市場評価水準が比較的高い位置で発生している点にある。この二つの要素が重なることで、今回の調整は過去のいずれのサイクルよりも複雑かつ長期化する可能性がある。さらに、理論的体系が整い、一貫したハワク派の立場を取るウォルシュ氏の指名は、引き締め政策が一時的な対応措置ではなく、長期的な政策パラダイムの転換であることを意味する可能性がある。こうしたパラダイム転換の影響は、周期的な政策調整をはるかに超えるものとなるだろう。

第3章:引き締め局面における暗号資産の価格形成モデル

ウォルシュ効果が開く新環境において、従来の暗号資産価格形成モデルはもはや機能せず、市場動向を理解するための新たな分析枠組みの構築が不可欠である。歴史的データおよび現在の市場構造に基づき、当社は三因子価格形成モデルを構築し、引き締め局面における暗号資産の価格形成メカニズムを説明しようとする。第一の因子は「流動性条件」であり、ウェイトは40%と設定した。この因子は、世界のマネーサプライの変化傾向を測定するもので、FRBのバランスシート規模、グローバルM2成長率、オーバーナイト・リバース・レポ(RRP)残高などの指標を含む。データによると、グローバル流動性の変化と暗号資産市場の時価総額には強い相関関係(R²=0.62)が存在し、流動性が1%収縮すると、暗号資産の時価総額は平均2.1%低下する。ウォルシュ氏が推進する可能性のある政策枠組みにおいて、FRBのバランスシートは今後2年間で15–20%(約1.2–1.6兆ドル)縮小すると予想される。このモデルによる試算では、この要因だけで暗号資産市場の時価総額が25–30%も収縮する可能性がある。さらに重要なのは、流動性収縮は非線形的特性を呈することである:初期の影響は限定的だが、ある一定の収縮が蓄積されると、流動性危機を引き起こす正のフィードバック・ループが発生する可能性がある。現在の暗号資産市場のレバレッジ構造は、この脆弱性を増幅させる:大量の担保貸付およびデリバティブポジションは、流動性収縮時に清算圧力を受けるため、市場の下落をさらに激化させる。

第二の因子は「実質金利」であり、ウェイトは35%と設定した。この因子は、暗号資産を保有する機会費用を測定するもので、主要指標は10年物TIPS利回りおよび実質連邦金利である。実質金利が1ポイント上昇すると、ビットコインが現在の評価水準を維持するために必要なリスクプレミアムは、それに応じて280ベーシスポイント上昇しなければならない。つまり、実質金利が現在の1.5%から、ウォルシュ氏が主張する可能性のある3%へと上昇した場合、ビットコインの期待年率リターンは、過去の平均約60%からほぼ70%へと引き上げられなければならないが、これは非常に高いハードルである。

第三の因子は「リスク志向」であり、ウェイトは25%と設定した。この因子は、市場参加者のリスク許容意欲を測定するもので、VIX恐怖指数、ハイイールド債利回りスプレッド、テクノロジー株の評価プレミアムなどが主要指標となる。暗号資産市場はリスク志向の変化に対して極めて感応度が高く、弾力性係数は1.8に達する。すなわち、全体の市場リスク志向が10%低下した場合、暗号資産市場の評価水準は18%も低下する可能性がある。この不釣り合いな拡大効果は、暗号資産の高いボラティリティおよび周縁的立場に起因する:市場が楽観的であれば、投資家は潜在的なリターンを求めてより高いリスクを負うことを厭わないが、市場が悲観的になると、暗号資産は最初に売却される対象となることが多い。引き締め局面では、リスク志向は通常系統的に低下する。なぜなら、高金利環境自体が冒険行動を抑制するからである。実質金利の上昇は、資産の絶対的評価を変えるだけでなく、投資家のリスク許容能力も変えてしまう:無リスク資産が十分なリターンを提供する状況では、投資家はリターン追求のために過度なリスクを負う必要がなくなる。こうした心理的変化は、複数の次元にわたって顕在化する:ベンチャーキャピタル投資の減速、成長株評価の圧縮、ハイイールド債利回りスプレッドの拡大などである。暗号資産市場は、リスク志向に対して最も感応度の高い領域の一つであるため、当然ながら最大の衝撃を受けることになる。

この三因子モデルの枠組みにおいて、異なるカテゴリーの暗号資産は差異化された価格形成特性を示す。ビットコインは市場のベンチマークとして、その価格変動の60%はマクロ流動性要因で説明可能であり、25%はETF流入量、そしてオンチェーンの基本的要因の寄与は15%未満にまで低下している。この構造的変化は、ビットコインと伝統的リスク資産の相関性が0.65–0.75の高位で維持されること、年率ボラティリティが55–70%の範囲で推移すること、そして実質金利に対する感応度が、1%の変化に対して価格が12–15%反対方向に動くことを意味する。イーサリアムなどのスマートコントラクト・プラットフォーム系トークンは、より複雑な価格形成論理を示す:ネットワーク収益が40%、開発者活動が25%、DeFiの総ロックアップ価値(TVL)が20%、マクロ要因が15%を占める。この構成は、イーサリアムが一定程度の基本的支えを持っている一方で、マクロ要因から完全に切り離せないことを意味する。さらに重要なのは、スマートコントラクト・プラットフォーム内部には複雑な相互関係が存在し、あるプロトコルの失敗が資産連関および感情伝播を通じてエコシステム全体に波及し、システミック・リスクを生み出す可能性がある点である。アプリケーション層トークンおよびガバナンストークンの分化は、最も劇的になるだろう:実際のキャッシュフロー(年間プロトコル手数料5,000万ドル超)を有するトークンは評価の支えを得る可能性があるが、純粋なガバナンストークンは流動性枯渇に直面する可能性がある。データによると、時価総額上位200のトークンのうち、年間プロトコル収入が1,000万ドルを超えるのは30%未満、持続可能な配当または買戻しメカニズムを有するものは約15%にすぎない。引き締め局面においては、資金は少数の優良銘柄へとますます集中し、大多数のトークンは「ゾンビ状態」に陥る可能性がある。

第4章:投資戦略の見直しとリスク管理

ウォルシュ効果が開く引き締め環境に直面し、あらゆる市場参加者は、戦略枠組みおよびリスク管理手法を根本的に見直す必要がある。伝統的機関投資家にとって第一歩は、投資ポートフォリオ内における暗号資産の役割と位置づけを再定義することである。ビットコインをもはや「デジタル・ゴールド」やインフレ対策ツールとは見なさず、明確に「高ベータ成長型資産」と定義し、テクノロジー株と同一のリスクファクターに分類すべきである。こうした再分類には、実務上の意義がある:資産配分モデルにおいては、暗号資産のリスク予算をポートフォリオ全体リスクの5–8%から3–5%へと下方修正する必要がある;業績評価においては、ベンチマークをゴールドや商品指数からテクノロジー株指数へと変更する;リスク管理においては、「流動性ショック」や「相関性の急上昇」などの極端なシナリオを含むストレステストを追加する必要がある。また、機関投資家は、長期保有という信念に頼るのではなく、マクロサイン(実質金利、流動性指標、リスク志向)に基づく動的調整を可能にする、より体系的な意思決定プロセスを構築する必要がある。具体的には、明確なトリガー条件を設定できる:実質金利が特定の閾値を突破した時点で自動的に減資、流動性指標が特定の水準まで悪化した時点でヘッジを開始、リスク志向が過去最低水準に達した時点で段階的に増資する、といった具合である。ヘッジ戦略は極めて重要になり、ビットコイン先物・オプションや相関性取引などを活用して下行リスクを管理すべきである。特に注意すべきは、引き締め局面において、暗号資産と伝統的資産の相関性がさらに高まる可能性があり、これによりポートフォリオ内での分散化価値が低下することである。この変化は、リスクモデル内において正確に反映され、適切にポートフォリオ比率が調整される必要がある。

今後の展望として、ウォルシュ氏の指名が最終的にどのような結果をもたらすにせよ、暗号資産市場はすでに、不可逆的な新段階へと突入している。この段階の核心的特徴は、暗号資産と伝統的金融システムとの融合の深化、およびそれに伴う価格形成メカニズム、変動様式、相関性の根本的変化である。規制枠組みは徐々に明確化され、評価手法は専門化し、市場構造は複雑化し、周期性の特徴は弱まっていくだろう。より広い視野から見れば、ウォルシュ効果は最終的に、暗号資産業界が不可欠な自己革新を遂げる契機となる可能性がある。流動性の恩恵が消滅すると、市場は本質へと強制的に回帰することになる:すなわち、実際の価値を創出し、現実の問題を解決し、持続可能な経済モデルを構築することである。投機とストーリーに頼り、実質的な進展のないプロジェクトは淘汰され、真に革新的なプロトコルが成長の余地を得ることになるのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News