5年前の暗号資産市場は、実際には現在よりも健全だった

TechFlow厳選深潮セレクト

5年前の暗号資産市場は、実際には現在よりも健全だった

ドーマン氏は、「トークンを証券として包装したもの」という本質への回帰を呼びかけ、DePINやDeFiなど、キャッシュフローを生み出す能力を持つ株式類似資産に注目するよう提言しています。

著者:Jeff Dorman(Arca 最高投資責任者)

翻訳・編集:TechFlow

TechFlow 解説:

暗号資産市場は、ますます単調になりつつあるのでしょうか?Arca の最高投資責任者(CIO)である Jeff Dorman は、インフラと規制環境がこれまでになく整備されている一方で、現在の投資環境は「史上最低」と断じる論文を発表しました。

彼は、業界リーダーが暗号資産を無理やり「マクロ取引ツール」へと転換しようとする試みを鋭く批判し、その結果としてさまざまな資産の相関性が極端に高まっている現状を指摘しています。Dorman は、代幣(トークン)を「証券のラッピング」として捉え直すことを提唱し、DePIN や DeFi のようなキャッシュフローを生み出す能力を持つ株式類似型資産への注目を呼びかけます。

金価格が大幅に上昇する一方でビットコインがやや弱含みとなっている今、この深い内省に満ちた論文は、Web3 投資のロジックを再考する上で極めて重要な視点を提供してくれます。

本文全文:

ビットコインは不幸な状況に直面している

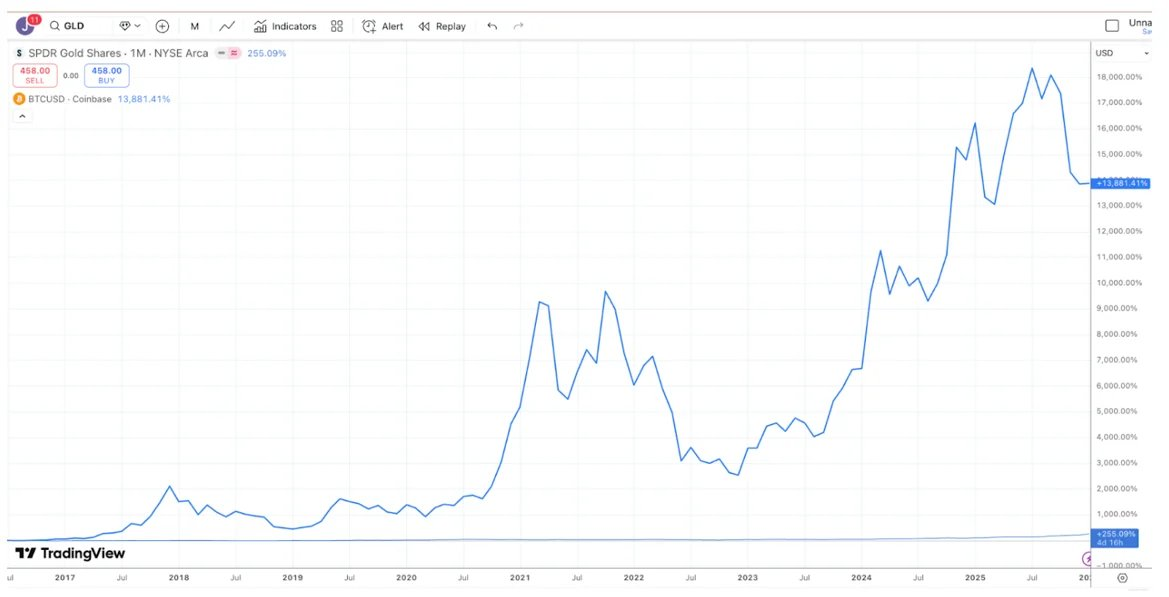

多くの投資に関する議論が存在するのは、関係者がそれぞれ異なる時間軸(Time Horizon)で物事を考えているためであり、技術的には双方とも正しいにもかかわらず、しばしば「鶏と鴨が話す」ような状態に陥ります。例えば金とビットコイン(Bitcoin)をめぐる議論を考えてみましょう。ビットコイン支持者は、過去10年間のパフォーマンスが金を大きく上回ったという事実を根拠に、「ビットコインこそが最良の投資対象だ」と主張します。

図解:TradingView より、過去10年間におけるビットコイン(BTC)と金(GLD)のリターン比較

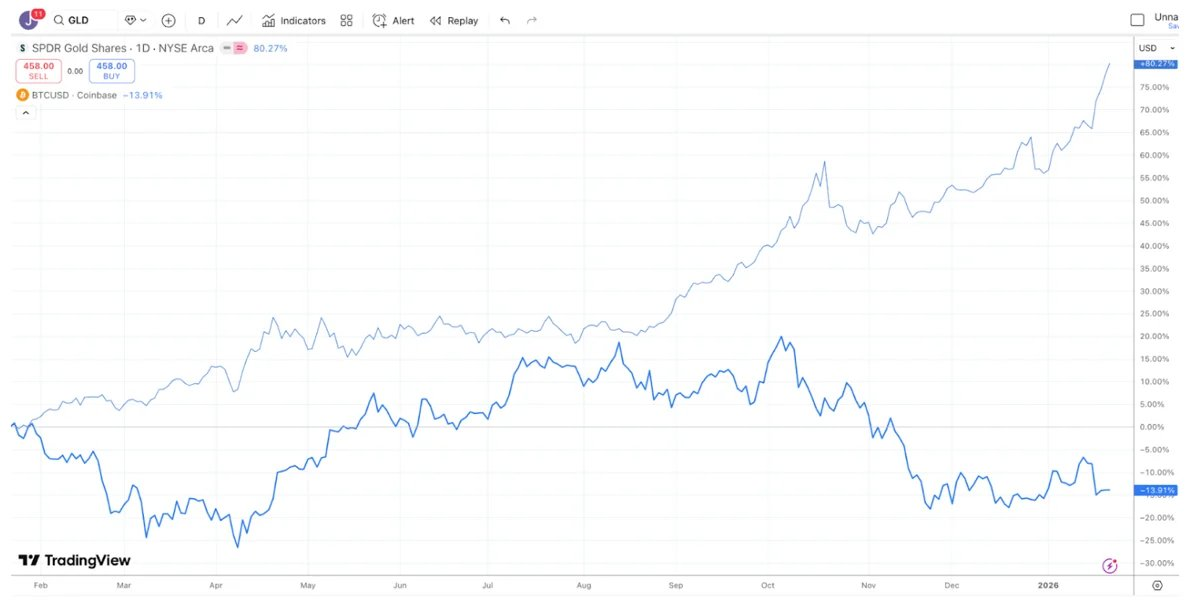

一方、金投資家は金こそが最良の投資であると主張し、最近のビットコインの低迷を「冷ややかに嘲笑」しています。というのも、過去1年間において、金のパフォーマンスはビットコインを明確に上回ったからです(銀や銅についても同様の傾向が見られます)。

図解:TradingView より、過去1年間におけるビットコイン(BTC)と金(GLD)のリターン比較

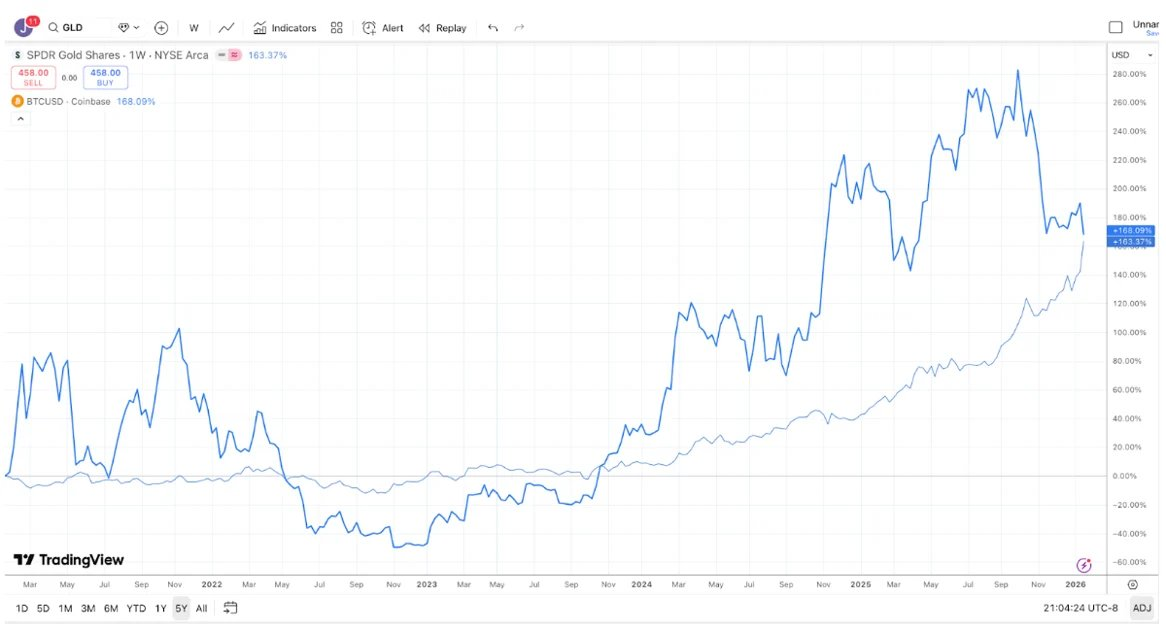

さらに、過去5年間では、金とビットコインのリターンはほぼ完全に一致しています。金は長期間にわたって横ばいが続き、その後、中央銀行やトレンドフォロワーによる買いが入り一気に上昇する傾向があります。一方、ビットコインは急激な上昇後に大幅な下落を経験しますが、最終的には再び上昇するというパターンを繰り返しています。

図解:TradingView より、過去5年間におけるビットコイン(BTC)と金(GLD)のリターン比較

したがって、あなたの投資期間(時間軸)次第で、ビットコインと金のどちらが優れているかという議論において、あなたはほぼ常に勝ち組にも負け組にもなり得ます。

それでもなお、最近の金(および銀)がビットコインに対して明らかに強気のパフォーマンスを示していることは、否定できません。ある意味で、これは少々滑稽(あるいは悲劇的)です。暗号資産業界最大手の企業らは、過去10年間にわたり、本格的なファンダメンタルズ投資家ではなく、マクロ投資家(Macro Investors)をターゲットにしてきました。ところが、そのマクロ投資家たちが今やこう言っているのです。「いや、我々は金や銀、銅を買うことにするよ。」私たちは長年にわたり、業界全体が思考の転換を図るべきだと訴えてきました。現在、世界には600兆ドルを超える信託資産が存在し、それらを運用する投資家層は、非常に高いロイヤルティ(粘着性)を持つことが知られています。収益を生み出し、トークンの買戻し(リポ)を行う企業によって発行される、債券や株式に近いデジタル資産が多数存在します。にもかかわらず、市場のリーダーたちは、何らかの理由により、こうしたトークンのサブセグメントを意図的に無視することを選んだのです。

おそらく、ビットコインが貴金属に対して示した最近の不振が、大手証券会社、取引所、資産運用会社、そしてその他の暗号資産業界の指導者たちに、暗号資産を「万能のマクロ取引ツール」へと変貌させようとする試みが失敗に終わったことを認識させる十分なきっかけとなるでしょう。代わりに彼らは、600兆ドル規模の、キャッシュフローを生む資産を好む投資家層に注目し、教育を始めるかもしれません。業界にとって、DePIN、CeFi、DeFi、およびトークン発行プラットフォーム企業など、キャッシュフローを生むテクノロジー事業を裏付けとする「準株式(Quasi-equity)」トークンに注目し始めるのは、まだ遅くありません。

とはいえ、もし「ゴールラインの位置」を変えるだけで済むなら、ビットコインは依然として王者です。つまり、よりありそうなシナリオは、何も変わらないままということでしょう。

資産の差異化

暗号資産投資の「黄金時代」は、すでに遠い昔の話のように思われます。2020年および2021年には、毎月のように新たなストーリー、新たなセクター、新たなユースケース、そして新しいタイプのトークンが登場し、市場のあらゆる角落ちて正のリターンをもたらしていました。ブロックチェーンの成長エンジンは、ワシントンでの立法進展、ステーブルコインの拡大、DeFi の発展、RWA(リアルワールドアセット)のトークン化といった要因により、今まさに最も強力な時期を迎えていますが、投資環境はかつてなく劣悪です。

市場の健全性を測る指標の一つは、「分散度(Dispersion)」と、市場間の相関性の低さです。医療・保健セクターおよび国防セクターの株式が、テクノロジー・AI セクターの株式とは異なる動きをすることを期待します。また、新興国株式が先進国株式とは独立した動きをすることも望まれます。分散度は、一般的に良いものとみなされます。

2020年および2021年は概ね「全般上昇相場」として記憶されていますが、実際にはそう単純ではありませんでした。当時は、市場全体が一斉に動くようなことはほとんど見られませんでした。むしろ、あるセクターが上昇すれば別のセクターが下落するという状況が頻繁に起こっていました。たとえば、ゲームセクター(Gaming)が大幅に上昇しているとき、DeFi は下落していたかもしれません。DeFi が急騰しているときは、「恐竜級」L1(Dino-L1)トークンが下落していたかもしれません。Layer-1 セクターが盛り上がっているとき、Web3 セクターは低迷していたかもしれません。多様化された暗号資産ポートフォリオは、実際にはリターンを滑らかにし、全体のベータ値(Beta)および相関性を通常低下させていました。流動性は関心と需要の変化とともに増減を繰り返しましたが、リターン自体は多様で多彩なものでした。これは非常にワクワクする状況でした。2020年および2021年には、暗号資産ヘッジファンドへの資金流入が大幅に増加したのも当然のことでした。なぜなら、投資可能な領域が拡大し、リターンに差異が生まれていたからです。

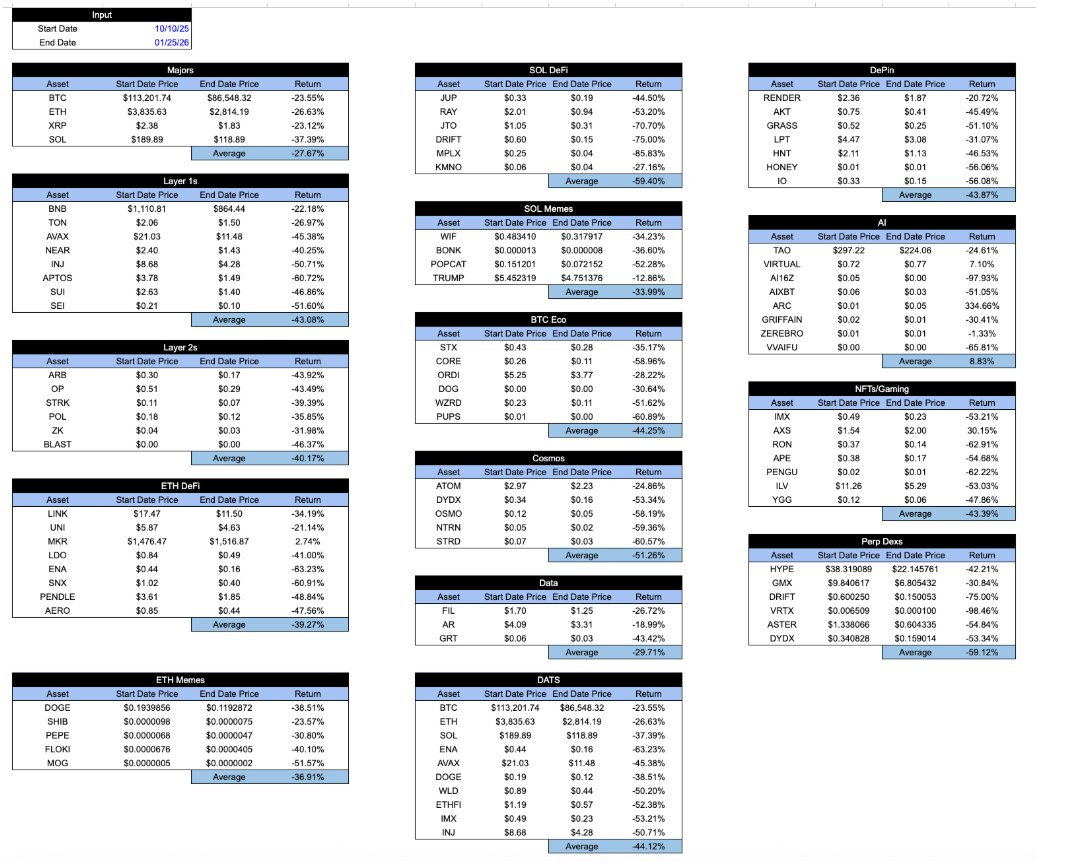

今日に至っては、すべての「暗号資産としてラッピングされた」資産のリターンが、まるでそっくりに見えてしまいます。10月10日の急落以降、各セクターの下落幅はほとんど区別がつきません。あなたが保有しているのが何であれ、そのトークンがいかなる形で経済的価値を獲得しているのか、あるいはプロジェクトの成長軌道がどうであるか……リターンは大方同じです。これは非常に歯がゆい状況です。

図解:Arca 社内計算および代表的な暗号資産サンプルに対する CoinGecko API データ

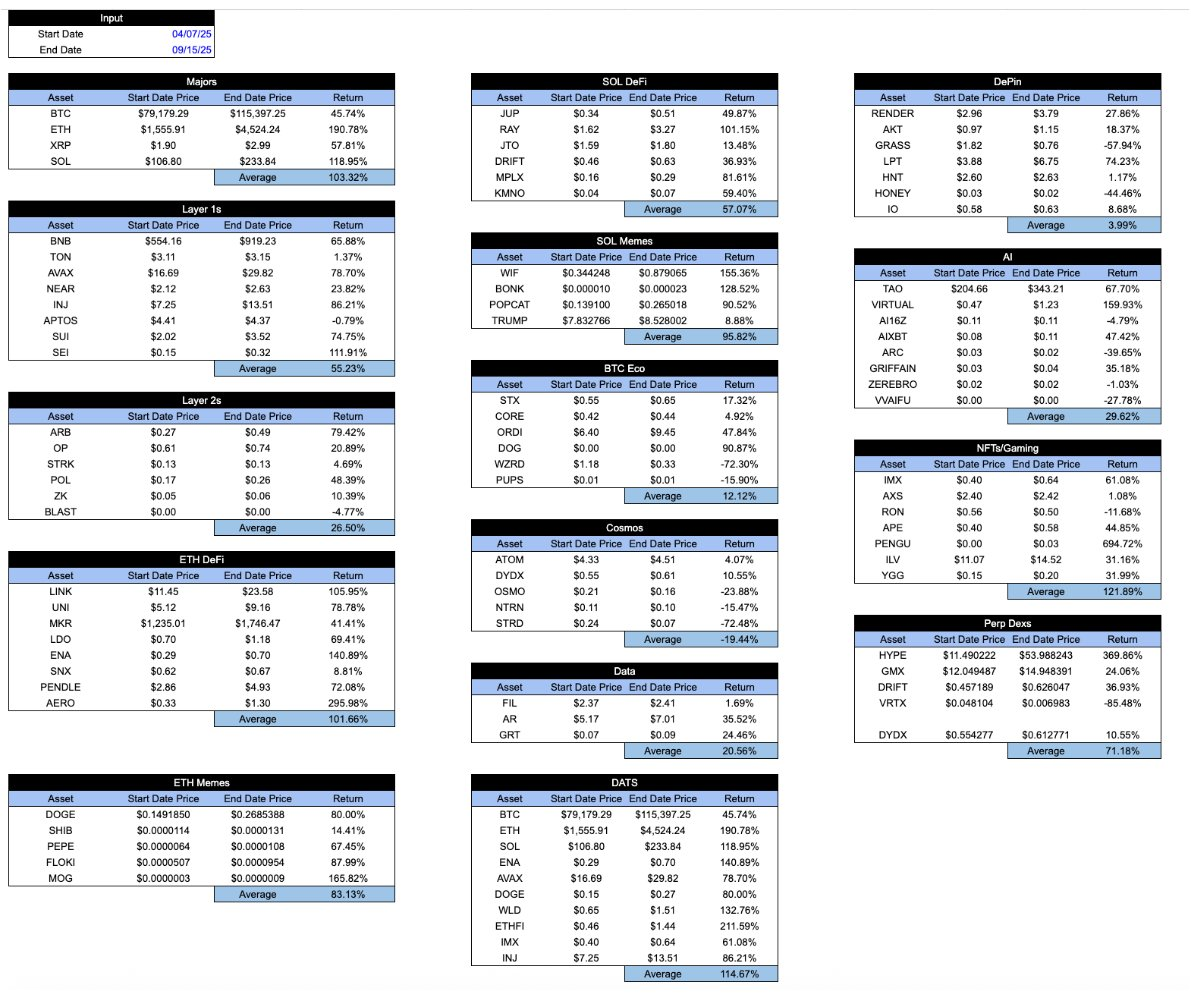

市場が活況を呈している時期には、この表はもう少し希望を与えるものに見えるでしょう。「良い」トークンは、しばしば「悪い」トークンよりも優れたパフォーマンスを示します。しかし、健全なシステムではむしろ逆であるべきです。つまり、良いトークンは、景気が良いときだけでなく、厳しい時期でもより良いパフォーマンスを発揮すべきなのです。以下は、4月7日の安値から9月15日の高値までの同一の表です。

図解:Arca 社内計算および代表的な暗号資産サンプルに対する CoinGecko API データ

興味深いことに、暗号資産業界が黎明期にあった頃、市場参加者たちは、異なるタイプの暗号資産を明確に区別しようと非常に努力していました。たとえば、私は2018年に掲載した記事において、暗号資産を以下の4つのカテゴリーに分類しました:

- 暗号通貨/貨幣(Cryptocurrencies/money)

- 分散型プロトコル/プラットフォーム(Decentralized protocols/platforms)

- 資産担保型トークン(Asset-backed tokens)

- 透過型証券(Pass-through securities)

当時、このような分類は画期的であり、多くの投資家を惹きつけました。重要なのは、暗号資産が単なるビットコインから、スマートコントラクトプロトコル、資産担保型ステーブルコイン、そして株式類似型の透過型証券へと進化しつつあったことです。異なる成長領域を研究することは、アルファ(Alpha)を獲得する主要な源泉であり、投資家は、さまざまなタイプの資産を評価するために必要な多様なバリュエーション手法を理解しようとしていました。当時のほとんどの暗号資産投資家は、失業保険給付データがいつ発表されるのか、あるいは連邦公開市場委員会(FOMC)の会合がいつ開催されるのかさえ知らず、マクロデータからサインを読み取ろうとする試みもほとんどありませんでした。

2022年の暴落後も、こうした異なるタイプの資産は依然として存在し、本質的には変わっていません。しかし、業界のマーケティング手法には大きな変化が生じました。「ゲートキーパー(Gatekeepers)」は、ビットコインとステーブルコインだけが重要であると判断しました。メディアは、TRUMP トークンやその他のメメコイン(Memecoins)以外には一切取り上げないことを決めました。過去数年間、ビットコインのパフォーマンスは大多数の他の暗号資産を上回っただけでなく、多くの投資家は、こうした他の資産タイプ(およびセクター)の存在すら忘れてしまったほどです。基盤となる企業およびプロトコルのビジネスモデルが、より関連性を持つようになったわけではありませんが、投資家の逃避とマーケットメーカーの価格形成主導によって、資産自体の相関性は確かに高まりました。

だからこそ、Matt Levine が最近執筆したトークンに関する論文が、これほど驚きと人気を博したのです。わずか4段落で、Levine は各種トークンの違いと微細なニュアンスを正確に描写しています。これは、こうした分析が今もなお可能であるという希望を与えてくれます。

主要な暗号資産取引所、資産運用会社、マーケットメーカー、店頭取引(OTC)プラットフォーム、および価格算出サービス機関は、依然としてビットコイン以外のすべてのものを「アルトコイン(Altcoin)」と呼んでおり、すべての「暗号資産」をひとまとめにした巨大な資産クラスとして扱うマクロレポートしか作成していないようです。ご存知ですか?たとえば Coinbase は、主にマクロ研究に焦点を当てた、僅か1名の主要アナリスト(David Duong 氏)が率いる小規模なリサーチチームしか持っていないように見えます。私は Duong 氏(ビットコイン氏)に対して何の意見も持っていません——彼の分析は極めて優れています。しかし、誰がマクロ分析を読むためにわざわざ Coinbase を訪れるでしょうか?

仮に、主要な ETF 提携機関や取引所が、「ETF が本日下落!」や「ETF はインフレデータに対し消極的反応を示した」などと、ETF 全体を漠然と扱った記事しか書かないならば、彼らは笑いものになって倒産してしまうでしょう。すべての ETF が同じであるはずもなく、単に同じ「ラッピング(Wrapper)」を使っているからといって、中身が同じになるわけではありません。ETF を販売・推進する人々は、このことをよく理解しています。ETF の中身こそが最も重要であり、投資家は賢く異なる ETF を区別できるようになっています。その背景には、業界のリーダーたちが顧客に対してこれらの違いを丁寧に説明してきたという事実があります。

同様に、トークン(Token)もまた単なる「ラッピング」に過ぎません。Matt Levine が雄弁に述べた通り、トークンの「中身」こそが重要なのです。トークンの種類は重要であり、セクターも重要であり、その属性(インフレ性または償却性)も重要です。

おそらく Levine は、このことを理解している唯一の人ではありません。しかし、実際に利益を得ている人々よりも、この業界を説明する点においては、彼の方が優れているのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News