誰が馬化騰の紅包を受け取れるのか?

TechFlow厳選深潮セレクト

誰が馬化騰の紅包を受け取れるのか?

他の大手企業が対応できるでしょうか?

著者:バージューリン、ウー・シャオボーチャンネル

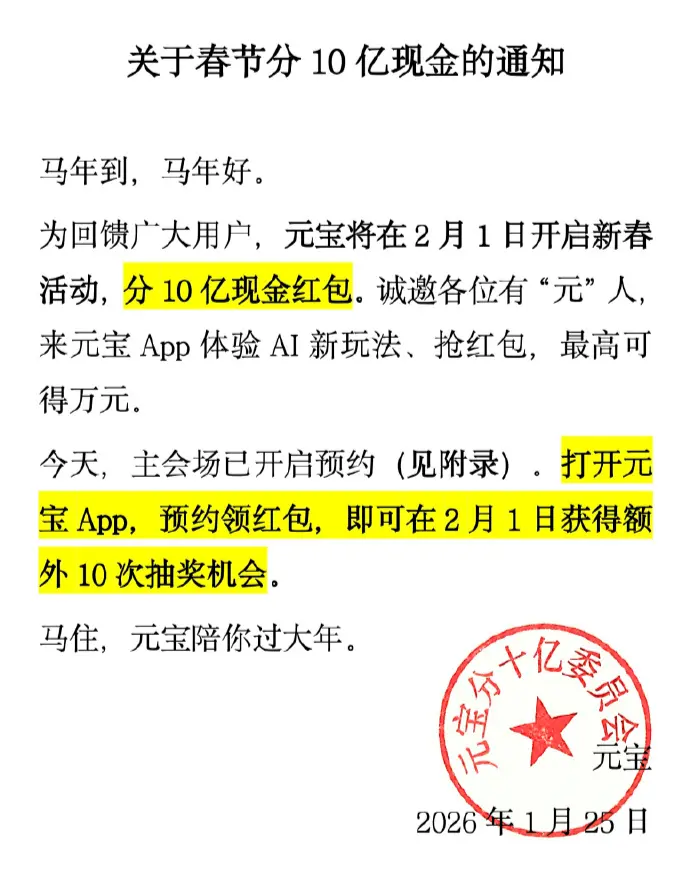

「かつての微信紅包ブームを再現したい。」マ・フアテン氏の一言により、中国国内の大規模言語モデル(LLM)業界全体の空気が再び緊迫したものとなった。

前日、テンセントは「ユアンバオ」アプリにて2月1日より春節期間中に総額10億元の現金紅包を配布すると発表した。

出典:ネットワーク

ライバル各社は対応を余儀なくされた。かつて微信が展開した、中国インターネット商業戦争史に名を刻む「紅包の雨」は、ジャック・マー氏によって「真珠湾奇襲」と評された。2015年、微信ペイメントは春節特別パートナーとして中国中央テレビ(CCTV)春節晩会と提携し、5億元の微信紅包を配布した。その一夜で、微信は「シェイク&ウィン(一斉に画面を振る)」操作を110億回記録し、1億枚以上の銀行カードを登録。この一戦だけで、支付宝(アリペイ)からオンライン決済市場の半分近くを奪い取ったのである。

こうして、この年から「大手IT企業による紅包合戦」は、中国人にとって春節晩会の恒例行事となった。支付宝から抖音(ドウイン)、快手(クアイショウ)、淘宝(タオバオ)、京东(ジンドン)、拼多多(ピンドゥオドゥオ)へと、春節晩会に登場しなかった企業はもはや「インターネット大手」とは見なされなくなった。また、春節晩会における紅包総額も、当初の5億元から昨年の30億元へと急増している。

そのため、今年の春節晩会でどの大手IT企業が紅包を配布するか――これが、多くの人々が最も注目するイベントの一つとなっている。

そして今年、各巨頭企業は再び同一のスタートラインに立ち、多額の資金投入と多彩なマーケティング活動を同時展開している。マ・フアテン氏が「紅包」を配布すると表明した今、他の大手企業はこれに対応できるのか?

インターネット巨頭によるAI紅包合戦

ユアンバオが10億元の投資を発表した同日、百度も馬年紅包として5億元を配布すると公式発表し、北京テレビとの春節晩会連携も明らかにした。

字節跳動(バイトダンス)は、すでに1か月前にCCTV春節晩会と独占提携を結び、傘下のBtoB向けAIクラウドサービス「火山エンジン」を2026年CCTV春節晩会の独占AIクラウドパートナーに任命。さらに、同社のAIアプリ「ドウパオ(豆包)」も各種インタラクティブ企画を展開する予定である。

公式にはスポンサード金額は公表されていないが、参考となる数字もある。2020年、快手はCCTV春節晩会との独占提携に13~14億元を支払い、関連マーケティング費用を含めると総額約20億元だった。2021年には、抖音がCCTV春節晩会との独占提携に約10億元を支出し、さらに旧暦大晦日の夜に総額12億元の現金紅包を配布した。

2025年通年を通じて、テンセントやアリババと比較して、字節跳動はドウパオへのマーケティング投資を「節約志向」と評価されるほど控えめであった。メディア分析によれば、今回の春節晩会スポンサードは、字節跳動にとって2025年度最大規模のAIブランドマーケティング投資になる可能性が高いという。

アリババの対応策は、自社アプリエコシステムを統合し、「Qwen(千問)」アプリを買い物、ナビゲーション、旅行など多様な機能を包括的に提供する「スーパートラフィック入口」へと進化させることである。また、外食配達サービスの紅包などを活用した新規ユーザー獲得戦略も実施している。これに先立ち、千問はBilibili(ビリビリ)の年末特別ライブ番組の独占総冠スポンサーにも選ばれている。

テクノロジー系メディア人・チワン・ミンハオ氏は、今年の紅包合戦が重要なシグナルを示していると指摘する。「AI競争は、これまでの純粋なモデル能力競争から、アプリケーションおよび入口(トラフィック)の競争へと拡大しつつある」というものだ。

それ以前から、スマートフォン画面の中ではすでに激しい戦いが始まっていた。

2025年を通じて、大手企業間のAI軍拡競争は、あらゆる角度から展開された。例えば「人材戦」では、テンセントが27歳の元OpenAI研究員・ヤオ・シュンユー氏を高調に迎え入れ、AIインフラ部門および大規模言語モデル部門の両方の責任者に就任させた。

また、「ハードウェア攻防戦」では、昨年12月、字節跳動が突如「ドウパオスマートフォン」を発表。これはスマートフォンのOSレベルに直接介入する動きであり、各大手ソフトウェアメーカーから共同で反発を受けることになった。その後、スマートフォン事業が低迷したことを受け、字節跳動は今度は「ドウパオ」搭載のAIヘッドフォンおよびAI「レコーディング豆(録音豆)」を相次いでリリースした。

一方、アリババは千問を搭載したクァーク(Quark)AIメガネを発表。杭州で最も混雑する主要地下鉄駅の通路にある大型デジタルサイネージ広告を数か所独占した。

2025年世界人工知能大会にて展示されたクァークAIメガネ

最も直接的なのは「マーケティング戦」である。DataEye研究院の報告書によると、2025年12月のネイティブAI市場において、広告素材の配信量トップ5は、アリババの千問、テンセントのユアンバオ、アントグループのアフー(阿福)、字節跳動のドウパオ、AI抖音(AIドウイン)であり、これら5社が中国大陸市場の月間広告素材配信量の96%を占めた。

予算過多・目標過重ゆえに、結果としてこれらのマーケティング活動は多種多様な形態を呈した。例えば、地方市場(サブアーバン/農村部)への浸透を狙ったユアンバオは、農村地域の壁面広告にまで進出し、「母豚の産後ケアが難しい? 腾讯元宝に聞いてみよう!」といったキャッチコピーを掲げた。

出典:ネットワーク

最も衝撃的だったのは「資本戦」である。字節跳動の2025年度資本支出は約1600億元と予測されているが、海外機関によれば、同社は2026年度の資本支出目標を当初の1600~1800億元から3000億元へと大幅に引き上げたという。

アリババは2025年初頭、今後3年間でAI構築に3800億元を投資すると発表し、国内企業のAI関連支出記録を更新。年末には「この数字はむしろ保守的かもしれない」と補足している。

具体的な金額は明かしていないマ・フアテン氏だが、テンセントの年次総会で「2025年はテンセントにとって着実に進む一年であり、唯一大きく投資した分野はAIのみ」と述べている。機関予測によれば、テンセントの2025年度AI関連資本支出は約1000億元規模に達する見込みである。

上海財経大学特任教授・フー・イェンピン氏はこう総括する。「一言で言えば、2025年は『確実性』の年であり、AIの価値と能力が十分に確認された年であった。各巨頭企業は情勢を理解し、全力で『ALL IN』を図った。AIは実用化段階に入り、同時に猛烈なインフラ整備が進められた。」

そして2026年は、『決定的』な年となる。

AI戦国時代

AI産業投資家・ガオ・チェンドン氏は、現在の大規模言語モデル競争の状況を「戦国時代」に例えている。各社はそれぞれ強みを持ち、優劣を付け難い状況である。

フー・イェンピン氏は、商業化規模の観点から、中国製AIの現状を「(3+1)+5+N」という構造で捉えるべきだと指摘する。

ここで「3+1」とは、字節跳動、アリババ、テンセント、百度の4社を指す。「5」とはDeepSeekおよびかつての「大規模言語モデル六小虎(リトルタイガー)」、すなわちKimi、智譜(ジプー)、MiniMax、階躍星辰(ジェイユエシンチェン)などを含む企業群である。「N」は、特定分野や専門市場に特化したAI企業を意味する。

しかし、巨頭企業が巨額資金を投入して参入するにつれ、スポットライトが当たる中で、この戦国時代の争いから3つの「国家」が特に浮上している。

ガオ・チェンドン氏によれば、字節跳動は楚国に似ており、領土が最も広く、基盤が最も厚い。豊かな資源を有し、後発ながら先んじて成長しており、抖音(ドウイン)、TikTokといった世界的な「トラフィック鉱山」を有している。

テンセントは斉国に似ており、莫大な富を誇り、「塩と漁業の利」を独占する。微信という「ソーシャル護城河」と潤沢なキャッシュフローを背景に、ソーシャル入口を守りつつ、資本とトラフィックで全体の情勢を左右できる。

アリババは魏国に似ており、いち早く改革を断行し、伝統と実績が深く、優秀な人材が集積し、強固な組織力を持つ。中国クラウドコンピューティングの先駆者として、チップからクラウド、モデルからアプリケーションに至るまで、AI産業チェーン全体を上流から下流まで貫通させている。

こうした3社の特徴は、それぞれ異なる戦略へとつながっている。

アリババは「エコシステム戦」を展開している。アプリケーションエコシステムを基盤に、千問アプリは飲食・宿泊・交通などあらゆるシーンをカバーする「スーパーアプリ」へと進化しており、現在では外食配達の注文、航空券・ホテルの予約、ナビゲーション検索など、すべてをワンストップで実現可能となっている。

字節跳動は短尺動画のシーンを活かし、AIコンテンツ制作およびエンターテインメント指向の分野で優位性を発揮している。汎用型AIアプリ「ドウパオ」に加え、AI動画生成、マンガ劇(漫劇)、ECページ、広告作成などのAIクリエイティブツール「ジーメンAI(即夢AI)」も傘下に抱える。

テンセントは引き続きソーシャル入口の確保に注力している。2025年下半期、テンセントのユアンバオはテンセント会議(Tencent Meeting)およびQQと連携を完了。さらに最近ではAIソーシャル機能を強化した「ユアンバオ・パイ(元宝派)」をリリースし、ユアンバオをグループチャットに導入、さらに微信の友達を招待することも可能にした。

出典:ネットワーク

巨頭企業がそれぞれ得意技を発揮する一方で、他の競合企業が残された市場シェアは徐々に小さくなっている。

ガオ・チェンドン氏は、現時点で三巨頭と並ぶ「戦国覇主」として、百度とDeepSeekの2社を挙げる。百度は戦国時代の趙国に例えられ、自動運転および基盤大規模言語モデルへの巨額投資により、堅固な技術基盤を築き、軍事大国としての地位を確立している。DeepSeekはデータ・計算リソースの規模では大手企業に及ばないものの、計算効率においては既にGoogleやOpenAIの最新モデルと肩を並べており、戦国時代の韓国のように、精巧な兵器(技術)と「術」(戦略的運用)に長けている。

さらに、中小企業は新たな差別化戦略を模索している。例えば、2024年に一時話題を呼んだ「大規模言語モデル六小虎」のうち、捜狗(Sogou)創業者・ワン・シャオチュアン氏が設立したバイチュアン・インテリジェンス(百川智能)および李開復氏が創設したゼロワン・エヴリシング(零一万物)は、すでに基盤大規模言語モデルの訓練を中止し、医療・法務などの業界特化型AIアプリケーションへと軸足を移している。また、智譜AIおよびMiniMaxは2026年初頭に香港証券取引所に上場し、資本市場からの資金調達を期待して、今後の研究開発およびマーケティング投資を支えようとしている。

デジタル経済学者・リウ・シンリャン氏は、第2・第3層のモデル企業が教育・医療・企業向けなどの細分化されたシーンにおいては依然として深い応用可能性を秘めていると見る一方、一般消費者向けの入口およびトラフィック獲得においては、巨頭企業との正面対決はもはや困難であると指摘する。

チワン・ミンハオ氏は「フルスタック能力」の重要性を強調する。「現在のAI競争は、もはや単なるモデル競争ではなく、クラウドからモデル、アプリケーションに至るだけでなく、さらにはチップやハードウェアまで含めた総合的な競争である」というものだ。

フー・イェンピン氏は、今後の競争情勢を以下の4つの次元から観察すべきだと提言する:

◎ 第一に、技術進展。コード生成能力が重要な能力の中核となりつつある。

◎ 第二に、資本投入。大手企業はAI関連資本支出を倍増させているが、規模がやや小さいトップクラスのスタートアップ企業にとっては、2026年までに50億元以上の現金準備および投資がなければ、第2陣営にとどまることは極めて困難になるだろう。

◎ 第三に、ユーザーベース。10億規模のユーザートラフィックを有するか、あるいは億単位のエコシステム企業とのアライアンスを築く必要がある。そうでなければ、市場拡大コストが非常に高くなり、収益化に大きな影響が出る。

◎ 第四に、収益化チャネルの拡大。中国市場はサービスがしばしば無料で提供される環境であり、単一のサブスクリプション収入だけでは持続可能なビジネスモデルを構築することが難しいため、AIを活用したEC、広告・マーケティング、企業向けソリューション、APIトークンなど、短期間で数百億元規模の収益を生み出すことが求められる。

したがって、リウ・シンリャン氏の見解とも一致するが、短期的には三巨頭による安定した三足鼎立構造が続くものの、今後の技術革新、垂直領域での爆発的成長、政策誘導などの要因により、競争構図は依然として不透明である。

スマホアプリストアのアプリダウンロードページ

勝敗は未定

インターネット業界にとって、巨頭企業同士の激しい競争は全く珍しくない。

「百団大戦」「オンライン決済戦争」「百モデル大戦」「デリバリー戦争」など、技術またはビジネスモデルの革新のたびに、巨額の資金を投じる戦いが繰り広げられてきた。しかし、こうした戦いの多くは「負けが多かった」のが実情であり、勝者は常に移り変わり続けている。

現在の戦場は、まさに戦国時代の中期に相当する。諸侯が林立し、覇権が交代し、制度改革と変法が繰り返されるが、新しい秩序はいまだ確立されていない。

言い換えれば、巨頭企業も中小企業も、戦略や状況は異なれど、一点においては共通している——それは、効果的なビジネスモデルをまだ確立できていないこと、つまり全社が巨額の赤字を抱えているということである。

リウ・シンリャン氏によれば、現在の大規模言語モデル合戦は、依然として「補助金+トラフィック入口」戦略でユーザーを獲得しようとしており、これは初期段階での市場啓蒙には有効だが、長期的な収益化は困難である。真の収益化には、サブスクリプション、企業向けAIソリューション、業界特化型カスタマイズサービスなど、安定した収益源の構築が不可欠である。

チワン・ミンハオ氏も、「業界の現在の競争は、いわゆる『資金投入型モデル』の持続可能性を考慮する余裕すらない、一種の囚人のジレンマ状態にある」と述べている。

ただし、新秩序がまだ確立されていないということは、真の勝者がまだ決まっておらず、あるいはまだ登場していない可能性もあるということでもある。

フー・イェンピン氏は、次の段階において、大手企業、中堅企業、そして「小龙(リトルドラゴン)」「小虎(リトルタイガー)」と呼ばれる新興企業のいずれにもチャンスがあると判断する。短期・中期的には、複数企業が競合することはむしろ好ましいことであり、産業の発展を促進し、消費者に多様な選択肢を提供することができる。

また、AIの収益化のターニングポイントは、もうすぐ到来すると予測する。技術と製品の近距離交戦から、マーケティング戦略の膠着状態に至るまで、すべてが2026年を「AI価値収穫元年」と位置づける根拠となっている。この年、中国製AIは3つの大きな変化を迎えるだろう:技術への大規模投資、競争の大幅な分化、市場の明確な分流。

予想されるところでは、戦局が決着するまでの間、紅包の雨はさまざまな形で降り続けるだろう。そして、この戦いの答えは、あなた自身の手の中に隠されているかもしれない——あなたが受け取った紅包は、いったい誰のものだったのか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News