a16z:すべてのものがPalantir化する中で、必然的に失敗する模倣ショー

TechFlow厳選深潮セレクト

a16z:すべてのものがPalantir化する中で、必然的に失敗する模倣ショー

Palantirモデルから真に複製可能な部分を分解する。

著者:Marc Andrusko

翻訳:TechFlow

TechFlow 解説: シリコンバレーでは今、「Palantir 化」の波が起きている——AIスタートアップ企業が次々とPalantirを模倣し、エンジニアを顧客先に常駐させ、高度にカスタマイズされたサービスを提供し、7桁の契約を獲得している。

a16zパートナーのMarc Andruskoは冷や水を浴びせる。「大多数の企業は表面だけを真似しており、結局SaaSの外装を持ったコンサルティング会社にすぎなくなるだろう」と。この記事は、Palantirモデルで本当に再現可能な部分と、幻想にすぎない部分を解体する。

本文:

現在、スタートアップ企業のビジネスプラン(BP)によく見られるフレーズがある。「我々は基本的にX分野のPalantirだ」。

創業者たちは、「フロントデプロイエンジニア」(Forward-Deployed Engineers、略称FDE)を顧客先に派遣し、深くカスタマイズされたワークフローを構築し、伝統的なソフトウェア企業ではなく特殊部隊のように動くことについて熱心に語る。今年、「フロントデプロイエンジニア」の求人件数は数百%も急増しており、誰もが2010年代初頭にPalantirが確立したモデルを模倣している。

その魅力が理解できる。企業の顧客は今、「何のソフトウェアを買うべきか」で頭を悩ませている——すべての製品がAIを謳っており、ノイズの中からシグナルを見極めるのはかつてなく困難だ。Palantirの販売手法は非常に魅力的だ:混乱した環境に小規模チームを空挺投入し、自作の、島状のシステムを接続して、数ヶ月以内にカスタムの業務プラットフォームを提供する。最初の7桁の契約を獲得したいスタートアップにとって、「当社のエンジニアが貴社組織に常駐し、問題を解決します」という約束は非常に強力な売り文句になる。

しかし、「Palantir化」が普遍的な方法論として広げられるかどうかには疑問を感じる。Palantirは「唯一のカテゴリー」(Category of One)だ——株価の動きを見ればわかる! 表面だけを真似る企業のほとんどは、最終的に高額なサービス会社となり、ソフトウェア並みの評価倍率を得ながらも、複利的な競争優位性はまったく持たない。これは2010年代にどのスタートアップも自分たちを「プラットフォーム」と呼んでいたが、真のプラットフォーム企業は極めて少なかったことに似ている。なぜなら、それを作るにはあまりにも難しいからだ。

本稿では、Palantirモデルの中で実際に移植可能な部分と、あまりにもユニークすぎて再現不可能な部分を明確にし、企業向けソフトウェアとハイタッチサービスを組み合わせたい創業者に、より現実的なロードマップを提示したい。

「Palantir化」とはそもそも何か

「Palantir化」という言葉は、いくつかの関連する要素を指すようになった:

フロントラインへのエンジニア常駐

フロントデプロイエンジニア(Palantir内では「Delta」「Echo」と呼ばれる)は、顧客組織に数か月間常駐し、業務現場を理解し、さまざまなシステムを統合し、Foundryプラットフォーム(またはセキュア環境下のGothamプラットフォーム)上でカスタムのワークフローを構築する。料金体系は固定費制であり、従来の意味での「SKU」は存在せず、エンジニアがこれらの機能の構築と維持を担う。

強い主張を持つ統合プラットフォーム

Palantirの製品は、ゆるやかなツールセットではなく、データ統合、ガバナンス、オペレーショナル分析に明確な主張を持つプラットフォームである——組織のデータを管理する「OS」に近い。目的は、断片化したデータをリアルタイムかつ高信頼度の意思決定に変えることにある。

ハイエンド・ハイタッチの販売モデル

「Palantir化」はまた、長期的で高密度な販売サイクルを特徴とする販売スタイルも表す:対象はミッションクリティカルな環境(国防、法執行、諜報など)。規制の複雑さや業界における「賭け」の大きさは欠点ではなく、むしろ特性である。

ライセンスではなく成果を売る

収益は、ソフトウェア、サービス、継続的最適化が融合した、成果に連動する多年契約から生じる。個別顧客の契約額は年間数千万ドルに達することもある。

ある分析レポートは、Palantirを「唯一のカテゴリー」と定義している。なぜなら、同社は(a)統合型製品プラットフォームを構築し、(b)エリートエンジニアを顧客の運用に埋め込み、(c)政府・国防といったミッションクリティカルな環境で実績を示す——この3つを同時に極めているからだ。ほとんどの企業はそのうち1つか2つしかできない。3つすべてを同時に行うのは不可能に近い。

だが2025年現在、誰もがこのモデルの光環を浴びようとしている。

なぜ今、誰もがPalantirを真似しようとするのか

三つの力が交差している:

1. 企業AIには「実装の壁」がある

多くのAIプロジェクトは、本番環境導入前に立ち往生する。原因は通常、データの乱れ、統合の難しさ、内部の推進役不足にある。購入意欲は依然として高い(取締役会やC-suite層からの「AIを買わねばならない」というトップダウン圧力は本物だ)が、実際の展開とROIには大量の手作業が必要だ。

2. フロントデプロイエンジニアがまさにその“架け橋”に見える

メディア報道や採用データによると、FDEの求人は今年爆発的に増加しており——出所によっては800%から1000%の増加——AIスタートアップはエンジニアの常駐によって導入を実現しようとしている。

3. 高成長が当然視されている(5桁の契約よりも7桁のほうが規模拡大が早い)

財 Fortune 500企業や政府機関との100万ドル超の契約を獲得するためにエンジニアを飛ばして常駐させるコストを払うことは、初期段階の企業にとっては許容される。投資家も低毛利を受け入れやすくなっており、新型AI体験には大量の推論コストがかかることが多いからだ。賭けの内容はこうだ:顧客の経営陣の信頼を得て「成果」を提供し、それに基づいて価格設定を行う。

こうしてストーリーは生まれる。「我々はPalantirがやったことをする。エリートチームを送り込み、奇跡のようなものを生み出し、それを時間とともにプラットフォームにしていくのだ。」

この話はごく特定の条件下では成立しうる。しかし、創業者がしばしば軽視する厳しい制約がある。

類似性が崩れるポイント

初日から「成果」を売るという前提

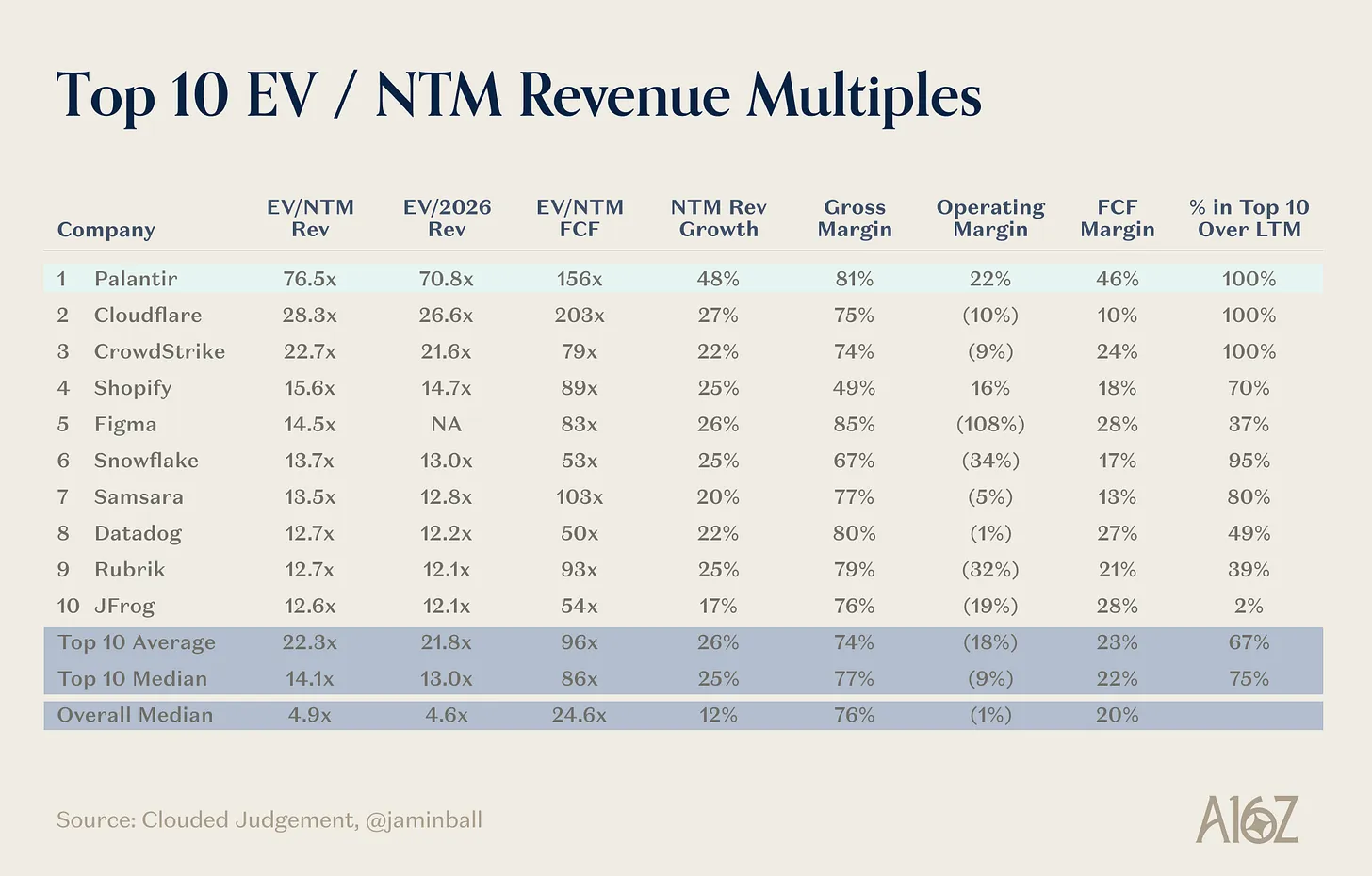

Palantirの旗艦製品Foundryは、数百のマイクロサービスが一つの成果を目指して統合されたものだ。これらのマイクロサービスは、各業界で共通する課題に対する製品化された、主張のあるソリューションの基盤となっている。過去2年間で数百人のAIアプリケーション創業者と会談してきたが、ここで類推が破綻していることがわかる:スタートアップは、壮大な成果志向の目標を最初からPitchするが、Palantirはまず意識的にマイクロサービスを構築しており、それがコア能力の土台になっている。これがPalantirと普通のコンサル会社の違いであり、同社が翌年度収益の77倍という評価で取引されている理由でもある。

Palantirには一連のコア製品がある:

- Palantir Gotham:国防・諜報プラットフォーム。軍事、諜報、法執行機関が分散データを統合・分析し、任務計画や調査に活用する。

- Palantir Apollo:ソフトウェア展開・管理プラットフォーム。多クラウド、オンプレミス、オフライン環境などあらゆる環境に安全に更新や新機能を配信。

- Palantir Foundry:産業横断型データオペレーションプラットフォーム。データ、モデル、分析を統合し、企業の運営意思決定を支援。

- Palantir Ontology:現実世界のエンティティ、関係、論理を動的かつ操作可能にモデル化し、Foundry内のアプリや意思決定を駆動。

- Palantir AIP(人工知能プラットフォーム):Ontologyを通じてLLMなどのAIモデルを組織のデータ・業務と接続し、実用可能なAI駆動ワークフローやエージェントを創出。

Everestレポートの引用:「Palantirの契約は小規模から始まる。最初の協力は短期のトレーニングキャンプと限定的なライセンスに過ぎないかもしれない。価値が検証されれば、追加のユースケース、ワークフロー、データ領域が積み重ねられていく。時間とともに、収益構造はサービスからソフトウェアサブスクリプションへとシフトしていく。コンサル会社とは異なり、サービスは製品採用を促進する手段であって主要な収益源ではない。ほとんどのソフトウェアベンダーとも異なり、Palantirは重要な顧客を獲得するために自らの工数を前倒しで投入する意志を持っている。」

一方で、今のAIアプリ企業はすぐに7桁の契約に到達できることが多い。だがそれは、彼らが完全なカスタムモードで動いているからだ——早期顧客が投げかけるどんな問題にも対応し、その後そこからテーマを見つけ出してコア能力や「SKU」を構築しようとしている。

すべての問題が「Palantirレベル」の問題ではない

Palantirが初期に取り組んだ分野では、代替手段は「何も機能しない」状態だった:テロ対策、不正検出、戦場の物流、高リスク医療オペレーションなど。問題解決の価値は、数十億ドル単位、救出された人命の数、地政学的影響で測られ、わずかな効率改善ではない。

中規模SaaS企業の営業プロセスを8%最適化するような案件であれば、同等レベルのカスタム導入を負担することはできない。ROIの余地は、数か月の常駐工数を支えるには到底足りない。

ほとんどの顧客は永久にあなたの研究開発ラボになりたくない

Palantirの顧客は、製品が共同進化することを暗黙に受け入れており、高い賭けと限られた代替手段ゆえに多くのことを我慢する。

国防や規制産業以外の企業の多くは、長期的なコンサルティングプロジェクトの一環であるかのように感じたくはない。彼らが望むのは予測可能な導入、既存ツールとの相互運用性、そして迅速な成果である。

人材密度と文化は一般化できない

Palantirは10年以上かけて、異常に優れたジェネラリストエンジニアを採用・育成してきた。彼らは本番レベルのコードを書けるだけでなく、官僚組織を巧みに navigating でき、将校、CIO、規制当局者と同席して議論できる。この職種から離れた人々は「Palantir マフィア」として、多数の創業者や幹部を輩出している。彼らの多くがユニコーン企業を率いるのは、技術力が高いだけでなく、顧客対応において極めて有効だからだ。

ほとんどのスタートアップは、数百人ものこのような人材を雇えるとは仮定できない。実際には、「Palantir風FDEチームを構築する」というビジョンは以下のように退化することが多い:

- プリセールスのソリューションエンジニアが名前を変えただけ

- 初心者のジェネラリストに製品、導入、顧客管理のすべてをやらせる

- 経営陣がPalantirの導入現場を一度も見たことがないが、その雰囲気を好んでいる

もちろん、外部にも非常に才能豊かな人が多くいるし、Cursorのようなツールのおかげで非技術者もコードを書けるようになっている。しかし、Palantirモデルを大規模に運用するには、ビジネスと技術が極めて稀に融合した人材が必要であり、実際にPalantirで働いた経験があると非常に有利だ——同社は非常に特殊な企業だからだ。しかし、この人材プールの量は限られている!

サービストラップは現実のもの

Palantirが機能するのは、カスタム作業の下に真のプラットフォームがあるからだ。もし常駐エンジニアの部分だけを真似すれば、数千ものカスタム導入が生まれ、保守やアップグレードができなくなる。AIツールによりこのモデルでソフトウェア並みの毛利率を達成できる世界であっても、フロントデプロイに偏りすぎて強固な製品基盤を持たない企業は、規模の利益や持続的な護城河を築けない可能性がある。

慎重でない投資家は、0から1000万ドルの契約価値まで急上昇する「ホッケystick曲線」を見て急いで参入するだろう。しかし私が常に問うのはこれだ:数十社(あるいは数百社)の1000万ドル規模のスタートアップが、同じPitchで互いに衝突し始めたとき、何が起こるのか?

その時点で、あなたは「X分野のPalantir」ではない。あなたは「X分野のアクセンチュア」だ——フロントエンドが少し洗練されているだけ。

Palantirが本当に正しくやっていたこと

神話を取り除けば、注目すべき要素がいくつかある:

1. プロジェクト優先ではなく、プラットフォーム優先

Palantirのフロントデプロイチームは、各顧客ごとに完全カスタムのシステムを書くのではなく、再利用可能な少数のプリミティブ(データモデル、アクセス制御、ワークフローエンジン、ビジュアライゼーションコンポーネント)に基づいて構築する。

2. 仕事の「あるべき姿」に明確な主張を持つ

同社は既存プロセスを自動化するだけでなく、顧客を新しい働き方に誘導することが多い。ソフトウェア自体がその主張を体現している。これは珍しい勇気であり、再利用を可能にする。

3. 長期的視野と資本

Palantir型企業になるには、プラットフォームと販売モデルが成熟するまでの間、長期間の否定的評価、政治的論争、不透明な短期収益化に耐える必要がある。

4. 極めて特定された市場の組み合わせ

初期の諜報・国防分野への進出は欠点ではなく特性だ:高い支払い意欲、高い切り替えコスト、大きな賭け、そして極少数の巨大顧客。さらに、数十年にわたり競争なしで受注できた陳腐化した競合が多数存在したことも忘れてはならない。

つまり、Palantirは単なる「ソフトウェア+コンサル」ではない。「ソフトウェア+コンサル+政治プロジェクト+極めて忍耐強い資本」なのだ。

これは、任意の垂直SaaS製品に簡単に移植できるものではない。

より現実的なフレームワーク:「Palantir化」が合理的になるのはいつか

「どうやってPalantirみたいになるか」ではなく、以下のハードル質問を問うべきだ:

1. 問題の重要性

その問題は「ミッションクリティカル」(人命、国家安全保障、数十億ドル)なのか、「付け加え程度」(10-20%の効率向上)なのか? 賭けが大きいほど、フロントデプロイモデルは正当化される。

2. 顧客集中度

数十の巨大顧客に販売するのか、それとも数千・数万の小顧客か? 常駐型エンジニアリングは、集中型かつ高ACV(年間契約価値)の顧客群でこそ拡張性がある。

3. 分野の断片化度

顧客間のワークフローは似ており、使用するツールも共通か? それとも毎回の導入が根本的に異なるか? 各顧客が「ユニークな雪の結晶」なら、一貫したプラットフォーム構築は困難だ。ある程度の均質性が必要だ。

4. 規制とデータの引力

高度に規制され、データ統合の課題が顕著な分野(国防、医療、金融犯罪、重要インフラ)にいるか? こここそがPalantir型統合が真の価値を生む場所だ。

これら各次元で左下(低重要性、断片化顧客、比較的簡単な統合)に位置する場合、「完全なPalantir化」はほぼ間違いなく誤ったモデルだ。その場合は、下からのPLG(プロダクト主導成長)アプローチが適している。

学ぶべきこと

初期企業すべてがPalantirモデルを成功裏に展開できるとは思わないが、このアプローチには学ぶべき点がある:

1. フロントデプロイを足場とせよ、家とすな

以下は正当化される:

- エンジニアが初期のデザインパートナーと密に協働する

- 最初の3~5顧客をなんとしても本番環境に導入する

- これらの協力を通じてプリミティブと抽象概念をストレステストする

ただし明確な制約が必要だ:

- 期間限定導入(例:「90日間で本番へ」)

- 明確な比率(例:「100万ドルのARRあたり、単一顧客に割り当てるエンジニア人数の上限」)

- 四半期ごとにカスタムコードを再利用可能な設定またはテンプレートに変換する目標

そうでなければ、「後で製品化する」は「ずっと手をつけられない」になる。

2. 強力なプリミティブに基づいて構築せよ、カスタムワークフローではない

Palantirの真の教訓は製品アーキテクチャにある:

- 統一されたデータモデルと権限レイヤー

- 汎用ワークフローエンジンとUIプリミティブ

- コードより設定を優先

フロントデプロイチームは、各顧客ごとに新しいものを構築するのではなく、「どのプリミティブを選び、組み合わせるか」に時間を費やすべきだ。完全新規構築はエンジニアに任せる。

3. FDEを製品の一部とせよ、単なる納品手段とすな

Palantirでは、フロントデプロイエンジニアは製品発見と反復に深く関与しており、単なる導入担当ではない。強力なプロダクト組織とプラットフォームチームは、FDEが現場で得た知見を糧にする。

もしFDEが独立した「プロフェッショナルサービス部門」に所属しているなら、このフィードバックループは失われ、純粋なサービス企業へと滑り落ちる。

4. 自分の粗利構造に対して正直であれ

もしPitchが80%以上のソフトウェア粗利と150%のネット収益残留率を前提としているのに、販売モデルが長期の常駐プロジェクトを要するなら、そのトレードオフについて透明性を持て——少なくとも内部では。

あるカテゴリでは、構造的に低粗利・高ACVのモデルが完全に合理的である。問題は、SaaSだと見せかけながら実態はプラットフォーム付きのサービス会社であることだ。投資家は通常、最大粗利絶対値への道筋を見る。そのため、より大きな契約額とより顕著なCOGS(売上原価)を伴うことでそれを達成する方法もある。

私は「Palantir化」スタートアップをどう検証するか

創業者が「我々はX分野のPalantirです」と言ったとき、私のノートに書く質問は次の通り:

- 主張のあるプラットフォームの境界を見せてくれ。 共通製品はどこで終わり、顧客固有コードはどこから始まる? この境界はどれくらい速く移動する?

- 導入のタイムラインを説明してくれ。 契約から初回本番使用まで、何エンジニア・月が必要か? どれが必須のカスタム部分か?

- 3年目における成熟顧客の粗利率は? フロントデプロイの投入は時間とともに「著しく」減少するか? 減らないなら、なぜか?

- 来年50顧客を獲得したら、どこが壊れるか? 採用? 新人教育? 製品? サポート? モデルがどこで崩れるかを見たい。

- カスタムを「断る」基準は? カスタム作業を「断る」意志は、製品企業と「洗練されたデモを持つサービス会社」を分ける鍵となることが多い。

これらの答えが明確で、実際の導入に基づき、アーキテクチャ的に整合性があれば、一定程度のPalantir式フロントデプロイは真の優位性となりうる。

答えが曖昧で、明らかに毎回の協力が完全に独自であるなら、再現性や真の規模拡大の可能性を支持するのは難しい。

結論

Palantirの成功は、VC主導の起業家精神に強力な光環をもたらした:エリートエンジニアチームが複雑な環境に空挺投入し、混沌としたデータをつなぎ、組織の意思決定を変えるシステムを提供する。

あらゆるAI・データスタートアップがそうあるべきだと信じるのは容易だ。しかし、大多数のカテゴリにおいて「完全なPalantir化」は危険な幻想である:

- 問題が十分に重要でない

- 顧客が断片化しすぎている

- 人材モデルがスケールしない

- 経済構造が静かにサービス企業に崩壊する

創業者にとってより有用な問いは、「我々はどうやってPalantirになるか」ではなく:

「我々のカテゴリにおけるAI採用のギャップを埋めるために、どれだけのPalantir式フロントデプロイが必要か——そしてそれをどれだけ早く真のプラットフォームビジネスに転換できるか?」

これを正しく扱えば、このアプローチの本当に重要な部分を借用しつつ、自分を圧倒する部分を引き継がずに済む。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News