99%の非収益性Web3プロジェクトは、どのようにして生き延びているのか?

TechFlow厳選深潮セレクト

99%の非収益性Web3プロジェクトは、どのようにして生き延びているのか?

現在のWeb3市場の残酷な現実:過剰な評価額を利用して早期に退出することは、持続可能なビジネスモデルを構築するよりもはるかに簡単である。そして最終的に、この「失敗」の代償はすべて投資家が負うことになる。

執筆:Ryan Yoon、Tiger Research

翻訳:Saoirse、Foresight News

Web3プロジェクトの99%はキャッシュフローを生んでおらず、それでも多くの企業が毎月マーケティングやイベントに巨額の資金を投入し続けている。本稿では、こうしたプロジェクトの「生存ルール」および「資金の燃焼(バーン)」の背後にある真実について深掘りする。

主なポイント

- Web3プロジェクトの99%はキャッシュフローを持たず、コストは製品販売ではなくトークンや外部資金に依存している。

- 早期の上場(トークン発行)はマーケティング支出の急増を招き、コア製品の競争力を弱める。

- 上位1%のプロジェクトの適正なPER(株価収益率)は、残りのプロジェクトが実際の価値基盤を欠いていることを示している。

- 早期のトークン生成イベント(TGE)により、創設者はプロジェクトの成否に関わらず「エグジット(退出)」でき、歪んだ市場サイクルを生み出している。

- 99%のプロジェクトの「生存」は、企業利益ではなく投資家の損失に基づく制度的欠陥から来ている。

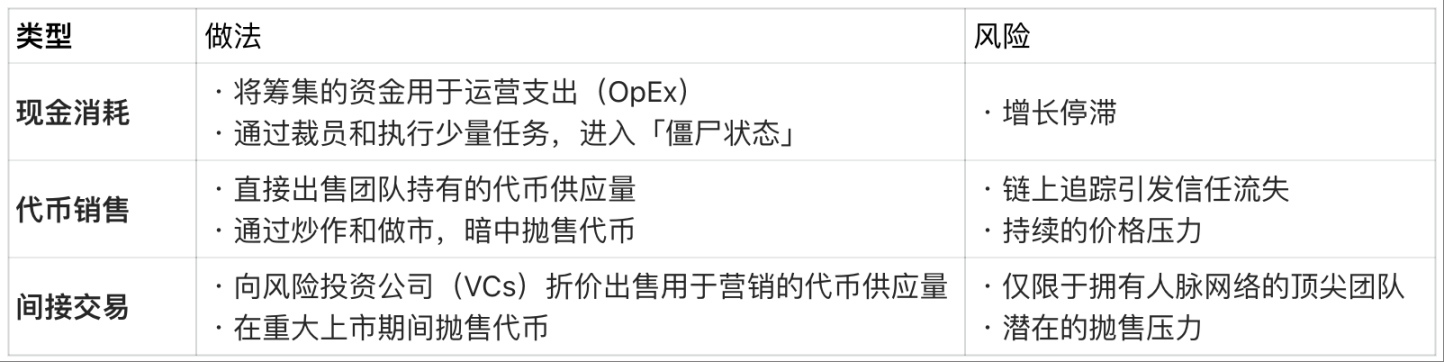

生存の前提:検証済みの収益力の有無

「生存の前提は検証済みの収益力を持つこと」——これは現在のWeb3分野における最も重要な警告である。市場が成熟するにつれ、投資家は曖昧な「ビジョン」を盲目的に追わなくなっている。プロジェクトが真のユーザーと実際の売上を獲得できない場合、トークン保有者は即座に売却して離脱する。

鍵となるのは「資金繰り期間」、つまり利益を上げていない状態で運営を維持できる期間だ。売上がなくても給与やサーバー費などのコストは毎月固定で発生し、収入のないチームには運営資金を維持する正当な手段はほとんど存在しない。

無収益状態での資金調達コスト:

しかし、「トークンと外部資金でつなぎ止める」このモデルは一時凌ぎにすぎない。資産やトークン供給量には明確な上限があり、最終的に資金源を使い果たしたプロジェクトは、運営停止か市場からの静かな撤退を余儀なくされる。

Web3収益ランキング、出典:Token Terminal および Tiger Research

この危機は普遍的である。Token Terminalのデータによると、世界中で過去30日間の収益が0.10米ドルに達したWeb3プロジェクトは約200件しかない。

つまり99%のプロジェクトは自らの基本コストすら支払えない状況にある。要するに、ほぼすべての暗号資産プロジェクトはビジネスモデルの妥当性を証明できておらず、徐々に衰退している。

高評価の罠

この危機はもはや避けられないものとなっている。大多数のWeb3プロジェクトは実際の製品さえリリースしていないのに、「ビジョン」だけで上場(トークン発行)を果たしている。これは従来型企業との鮮明な対比である——伝統的な企業はIPO(新規株式公開)前に成長可能性を証明しなければならないが、Web3分野では逆に、上場(TGE)後に初めてその高評価の正当性を証明しなければならないのだ。

しかしトークン保有者は無期限に待ってくれるわけではない。毎日新しいプロジェクトが登場する中で、期待に応えられなければ保有者は直ちに売却して離脱する。これによりトークン価格に下落圧力がかかり、プロジェクトの生存そのものが脅かされる。そのため、多くのプロジェクトは長期的な製品開発よりも短期的な注目集めに資金を投じるようになる。だが明らかに、製品自体に競争力がなければ、どんなに激しいマーケティングでもいずれ効果はなくなる。

こうしてプロジェクトは「ジレンマの罠」に陥る:

- 製品開発に集中する場合:多大な時間が必要だが、その間市場の関心は薄れ、資金繰り期間も短くなる;

- 短期的な注目集めに集中する場合:中身のない空虚なプロジェクトとなり、実際の価値基盤を欠く。

どちらの道を選んでも最終的には失敗に至る——プロジェクトは当初の高評価を正当化できず、崩壊へ向かう。

上位1%から見る、99%の真実

しかし、巨額の収益を上げる上位1%のトッププロジェクトは、Web3モデルの可能性を証明している。

HyperliquidやPump.funといった主要な収益プロジェクトのPER(株価収益率)を見て、その価値を判断できる。PERは「時価総額 ÷ 年間収益」で計算され、評価額が実際の収益に対して妥当かどうかを示す指標である。

PER比較:主要Web3プロジェクト(2025年):

注:Hyperliquidの売上は2025年6月以降の実績を年率換算した推定値。

データによると、収益があるプロジェクトのPERは1倍から17倍の間にある。S&P500指数の平均PER約31倍と比較すると、これらのトップWeb3プロジェクトは「売上に対して割安」とされているか、「キャッシュフローが極めて良好」である。

実収益を持つトッププロジェクトが適正なPERを維持できるという事実は、逆に残り99%のプロジェクトの評価が根拠を欠いていることを浮き彫りにする——それは、市場の大半の高評価が実際の価値基盤を持たないことを直接証明している。

この歪んだ循環は打破できるのか?

なぜ売上がないプロジェクトが、数十億ドルもの評価額を維持できるのか?多くの創設者にとって、製品の品質は二次的な要素にすぎない——Web3の歪んだ構造により、「真の企業を作る」よりも「早期にエグジットする」方がはるかに簡単だからだ。

RyanとJayのケースがこれをよく説明している:二人ともAAA級ゲームプロジェクトを開始したが、結末は全く異なる。

創設者の違い:Web3 vs 従来モデルの比較

Ryan:TGEを選択し、深い開発を放棄

彼は「利益」を最優先する戦略を取った:ゲームリリース前からNFT販売で初期資金を調達。その後、製品がまだ粗い開発段階にあるにもかかわらず、過激なロードマップだけを頼りにトークン生成イベント(TGE)を開催し、中規模取引所に上場した。

上場後は話題作りでトークン価格を維持し、時間を稼いだ。ゲームのリリースは遅れた上、品質は非常に低く、保有者が次々と売却して離脱した。Ryanは最終的に「責任を取る」と称して辞任したが、彼こそが真の勝者だった——

表面上は勤勉に働くふりをしながら、高額な給与を得つつ、ロック解除されたトークンの売却で巨額の利益を手にした。プロジェクトが成功しても失敗しても、彼は迅速に富を築いて市場から退出できたのだ。

一方のJay:従来の道を選び、製品に集中

彼は短期的な話題よりも製品の品質を優先した。しかしAAA級ゲームの開発には数年を要し、その間、資金は徐々に枯渇し、「資金繰り危機」に陥った。

従来モデルでは、創設者は製品が市場に出るまで大きな利益を得られない。Jayは複数回の資金調達で資金を補ったが、最終的に開発完了前に資金が尽きて会社を閉鎖した。Ryanとは異なり、Jayは利益を得られただけでなく、巨額の負債を抱え、失敗の記録を残すことになった。

誰が本当の勝者なのか?

二つのケースではいずれも成功した製品は生まれなかったが、勝者は明確だ:RyanはWeb3の歪んだ評価体系を利用して富を築いたが、Jayは優れた製品を作ろうとした結果、すべてを失った。

これが現在のWeb3市場の残酷な現実だ:持続可能なビジネスモデルを構築するより、高評価を利用して早期に退出する方がはるかに容易なのである。そして最終的に、この「失敗」の代償はすべて投資家が負うことになる。

最初の問いに戻ろう。「99%の非収益Web3プロジェクトはどのようにして生き延びているのか?」

この残酷な現実こそが、その問いに対する最も率直な答えなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News