人民元為替レートが再び「6」時代に戻る

TechFlow厳選深潮セレクト

人民元為替レートが再び「6」時代に戻る

ブルームバーグがまとめた国際的な大手投資銀行6社の専門家の見通しによると、米ドルは主要通貨に対して弱含み続けると広く予想されており、2026年末までにドル指数は約3%下落する見込みです。

筆者:巴九靈、呉暁波チャンネル

もともと懸念される点はほとんどなく、あと一歩のところだった。

「人民元が7割れするか」という観測が約1カ月間続いた後、ゴールドマン・サックスのアナリストが決定的なサポートを与えた。

最近、ゴールドマン・サックスは『2026年グローバル株式市場見通し』を発表し、人民元について動的均衡為替レートモデル(GSDEER)に基づき公正価値を算出した結果、米ドルに対して約30%人民元が過小評価されていると示した。

しかし、数字よりも印象的なのはスローガンであり、同レポートでは次のように述べている。

人民元の米ドルに対する過小評価の程度は、2000年代半ばに匹敵する。

2000年、米ドル/人民元の年間平均為替レートは約8.28であった。その後、人民元はほぼ10年にわたり上昇を続け、米ドルに対して6.1前後まで上昇した。

ゴールドマン・サックスの試算により、市場はより強気な姿勢を取りやすくなり、もともと上昇トレンドにあった離岸人民元が急激に勢いづいた。

12月25日午前、米ドル/離岸人民元為替レートは7.0の節目を急速に突破し、15カ月ぶりの高値をつけ、「6時代」に正式に再突入した。

2005~2025年 米ドル/人民元推移

出典:マーケットインフォ

一方で、在岸人民元為替レートは7.0053まで下落し、「7割れ」まであとわずかとなった。中国外貨取引センターが公表した人民元対米ドル中間値も79ベーシスポイント引き上げられた。こうして「靴が落ちた」今、次の問いを投げかけることができる。

なぜ人民元は2025年に独自の相場を形成できたのか?「6台」時代に入った今、企業経営や個人資産配分にはどのような変化がもたらされるのか?

「7割れ」は短期的か、長期的か?

年間を通じて見ると、人民元為替レートの動きは並ならぬものだった。

今年4月、人民元為替レートは7.429の安値を付け、市場は人民元の下落リスクを懸念していたが、年末近くになって相場は逆転した。

これは時期的な要因によるものだ。

慣例として、年末に近づくと国内の輸出企業が供給業者との決済を行うため、一年間に稼いだ米ドルを人民元に換える「決算」および賞与支払いなどの需要から、季節的な換算需要が生じる。

ますます多くの人々が人民元を「必要とする」ようになり、11月末から人民元の「価格」は徐々に上昇し、タイミングも一致している。

12月24日、貿易用コンテナターミナルでの繁忙な作業

さらに、最近の人民元の「好調な上昇」により、これまで米ドルを保有してきた輸出企業が、為替損失のリスクを避けようと、積極的に早期に換算する動きを見せている。これが人民元高をさらに押し上げている。

とりわけ注目に値するのは、今年のこの需要が過去の年と比べても明らかに大きくなっていることだ。

税関総署が発表したデータによると、今年1~11月の中国の物品貿易は成長を維持しており、輸出入総額は41.21兆元で、前年比3.6%増加した。1~11月の中国の貿易黒字は初めて1兆ドルを超えた。

これは一部の輸出企業が、過去よりも多くの外貨収入を持っていることを意味する。

東方金誠のチーフマクロアナリスト王青氏は、年末に近づき企業の換算需要が増加しており、人民元の季節的な強含みを牽引していると指摘。特に最近、人民元が米ドルに対して継続的に上昇したことで、前期の輸出高成長が蓄積した換算需要が加速的に解放されている可能性があると分析している。

しかし、華泰期貨は『華泰期貨-外貨年報:好転局面へ、人民元が上昇トレンドに入る』の中で次のように記している。米中金利差の逆ザヤの影響により、換算と保有のコスト効率が接近し、企業の換算戦略は分化と均衡に向かっている。したがって、今年の年末「換算ラッシュ」が一時的に人民元に追加的な支援を与えるとしても、それが趨勢的な主因とはなり得ない。

人民元高には地理的条件もある。

2025年、連邦準備制度(FRB)は3回の利下げを実施し、ドル指数の弱含みを直接招いた。12月25日時点で、今年のドル指数は9.69%下落し、100を割り込み97.97で推移。過去8年間で最大の年間下落幅となった。

12月10日、FRBが3度目の利下げ

為替レートは一種の「シーソー」である。ドルが弱くなるということは、非ドル通貨である人民元が相対的に強くなることを意味し、人民元は「受動的な上昇」を果たした。

もう一つの要因として、トランプ政権が発足後、世界的な「関税戦争」を開始し、長年にわたって既存のルールに基づいて運営されてきた国際貿易体制を破壊した。

貿易の流れが不確実になると、米ドル建ての貿易決済やサプライチェーンファイナンスのコストが自然と上昇し、米ドルが理想的な貿易決済通貨としての基盤がさらに揺らぐ。

これに加え、米政府の35日間のシャットダウン、ムーディーズを含む三大格付機関による米国主権格下げなどもあり、世界の資金は安全資産を求めて流出し、米国資産から大規模な資金流出が発生した。その結果、人民元および人民元資産は自身の「価値の再評価」を迎えた。

グローバル資金流向監視機関EPFR Globalのデータによると、2025年5~10月の期間、外国資本が香港株式投資に特化した株式ファンドに純流入した資金は累計677億香港ドルに達し、2024年同期の純流出状態を完全に逆転した。

人民元高にとって最も重要なのは人的要因である。

12月11日、世界銀行は最新の中国経済報告で中国のGDP成長率予想を0.4%上方修正し、国際通貨基金(IMF)も今年の中国GDP成長率予想を0.2%上方修正し、5%に達すると予測した。

二つの国際機関が同時に中国経済の成長見通しを上方修正したことは、中国経済の現状と長期的発展ポテンシャルに対する明確な肯定である。

特に、安定した輸出は人民元為替レート上昇の最も根本的な支えとなっている。

一方で、記録的な貿易黒字が人民元為替レートの堅固な基盤となり、他方で輸出品の「含み価値」も向上している。

税関総署のデータによると、今年1~11月の中国の集積回路輸出額は1.29兆元(前年比25.6%増)、自動車は8969.1億元(同17.6%増)だった。つまり、輸出の主力製品は、従来の労働集約型製品から造船業、集積回路、新エネルギー自動車などの高度製造業へと移行している。

港湾に停泊する輸出用自動車

中銀証券グローバルチーフエコノミスト管涛氏は、輸出市場の多様化、国内製造業の転換・アップグレードの加速、輸出品の競争力強化の影響により、中国製品の輸出は比較的高い伸びを維持しており、中国製品の世界市場シェアの安定的かつ漸進的な拡大を支えていると指摘している。

人民元高と個人投資

次に、最も気になる疑問に答える――今回の人民元高はA株にとって好材料か悪材料か?

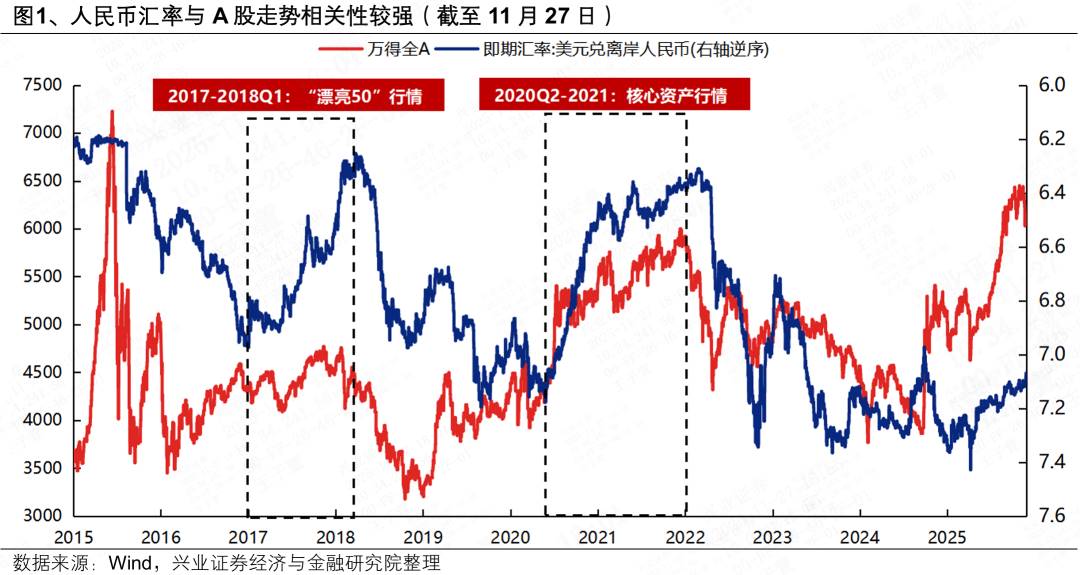

為替レートがA株相場に与える影響については、長年にわたり多くの研究が行われており、興証戦略の張啓堯チームは、2015年の為替制度改革以降、人民元為替レートとA株相場には顕著な正の相関関係があると分析している。

人民元為替レートとA株相場の相関性を示す図からもわかるように、2017年以降、人民元とA株の相関性は明確になっている。

例えば、2017~2018年第1四半期の「美しい50」、2020年第2四半期から2021年の人民元高局面では、いずれもA株がブルマーケットを形成していた。これに対応して、外資が中国株式市場上昇の重要な駆動力となっていた。

また、ゴールドマン・サックスは米国株を対象に研究を行い、結論として「基本ファンダメンタルズに大きな乖離がない場合、為替レートが0.1ポイント上昇すると、株式評価額は3~5%上昇する」としている。

もちろん、為替レートと株価の影響メカニズムは複雑であり、人民元高になれば個別銘柄や市場全体が必ず上昇するとは断言できないが、各社の判断を総合すると、今回の人民元高はA株のさらなる上昇を刺激する可能性が高い。

ただし、人民元高は実際に異なる業種に直接的な影響を与え、関連上場企業の株価にも波及する。

離岸人民元高は、国際市場において自国通貨建ての中国製品の価格が高くなることを意味し、海外バイヤーにとっては高価となり、価格競争力が低下し、輸出注文が減少する可能性がある。

特に家電、繊維など伝統的な輸出志向型産業では、利益率が低く為替変動に敏感なため、利益への打撃が顕著となる。

物事には常に表裏があり、人民元高は特定の業界にとって大きな恩恵となる。例えば、国内で輸入に依存する業界は直接受益する。

国家統計局の輸出入データによると、中国の「純輸入」業界であるエネルギー、農業、素材などの分野は今回の為替レート上昇から直接恩恵を受ける。

また、米ドル負債の比率が高い業界も人民元高の恩恵を受ける。例えば、港股通対象銘柄の中でも、短期負債に占める米ドル債の比率が高いインターネット、海運、航空、公共サービス、エネルギーなどの業界が該当する。

さらに、人民元高は個人投資家の取引スタイルにも変化をもたらす。

年初には「米ドル預金」や米ドル国債が非常に人気で、一部の投資家は米ドルに両替して投資を行ったが、人民元の大幅な上昇により、米ドル預金は「マイナス収益」に陥り、米ドル国債であっても5%の利回りがあっても為替損を差し引けば、1年定期預金とほぼ同じ水準にとどまった。

もちろん、「現在人民元が強いのだから、上昇中に米ドルを買って貯めておき、将来使うために備えるべきではないか?」という声もある。

個人の用途としては、海外ショッピング目的であれば、良い選択かもしれない。人民元高は海外での消費時に割引を受けられるのと同じであり、海外通販で米ドル決済を行う場合、人民元で支払うと以前よりも5~10%安くなる。

しかし、純粋な投機目的であれば、慎重になるべきだ。人民元為替レートが大幅に変動する可能性は低いため、投機のために人民元を米ドル預金に換えるような、無謀な追高・売られ逃げは避けるべきである。

「7割れ」後の行方は?

注目すべきは、現在言われている「上昇」は、主に人民元が米ドルに対して上昇しているだけであり、「全面的な強含み」ではないということだ。

中国外貨取引センターのデータによると、今年年初から現在まで、人民元為替レートはCFETS人民元為替レート指数、BIS通貨バスケット人民元為替レート指数、SDR通貨バスケット人民元為替レート指数のすべてで下落しており、うち2つの指数は100を割り込んでいる。

これらの3つの指数は、人民元が一バスケットの外国通貨に対して持つ総合的価値を示す「平均成績表」である。

指数の弱含みは、人民元が米ドルに対して大幅に上昇したとしても、英ポンド、ユーロなど他の一バスケット通貨に対しては、全体的な価値レベルが低下していることを意味する。

しかし、ゴールドマン・サックスなどを含む機関の共通認識として、中国経済の持続的発展と人民元国際化の深化に伴い、人民元の「穏やかな上昇」が今後の大きなトレンドになると予想されている。

例えば、粵開証券は、ここ2年間、国内の物価低迷と海外のインフレ高進により、CFETS人民元為替レート指数の中核がむしろ下がっており、人民元には補償上昇のモメンタムがあると指摘。2026年も人民元/米ドル為替レートは強気を維持し、「6.8」が重要な節目になる可能性があると見ている。

ブルームバーグがまとめたところによると、国際的な大手投資銀行6社の専門家の多くは、米ドルが主要通貨に対して弱含みを続けると予想しており、2026年末までにドル指数は約3%下落すると見ている。これは人民元の受動的強含み傾向が続くことを意味する。

ただし、将来人民元がさらに上昇するか、あるいは変動するかに関わらず、極端に予想外の動きが起こる可能性は低い。

先日開催された中央経済工作会議では、すでに4年連続で「人民元為替レートを合理的均衡水準で基本的に安定させる」と強調している。

また、中央銀行が述べた通り、「人民元の中長期為替レートには堅固な基盤があり、市場が為替レート形成において決定的な役割を果たすことを堅持し、為替レートの弾力性を保ち、期待感の誘導を強化し、為替レートの過剰調整リスクを防ぎ、人民元為替レートを合理的均衡水準で基本的に安定させることを続ける」としている。

ゴールドマン・サックスでさえ「人民元の上昇は段階的かつ管理されたものになると予想するが、それでも遠隔価格設定を上回るパフォーマンスを示す可能性があると考える」と述べている。

個人投資家にとって、為替レートの正確な水準を予測することではなく、トレンドを読み取り、産業のアップグレードに順応し、ヘッジツールを巧みに活用し、上昇による機会を捉えつつ、変動に伴うリスクを回避することが重要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News