トランプ政権が就任して1年、米国暗号資産業界の変革

TechFlow厳選深潮セレクト

トランプ政権が就任して1年、米国暗号資産業界の変革

過去1年間、米国の暗号資産政策の方向性は明確だった:暗号資産業界を正規の金融システムに組み入れること。しかし、このプロセスは一様でなめらかというわけではなかった。

執筆:Tiger Research

2025年、米国政府は暗号資産を支援する政策を推進しており、その目的は明確だ。既存の暗号資産業界が従来の金融業界と同じ方法で規制下で運営されるようにすることである。

要点まとめ

-

米国は、暗号資産業界全体を単に吸収するのではなく、自国の既存金融インフラに暗号資産を組み込むことを目指している。

-

過去1年間、議会や米証券取引委員会(SEC)、商品先物取引委員会(CFTC)はルールの導入と調整を通じて、段階的に暗号資産をこの体制に取り入れてきた。

-

規制当局間には緊張関係が存在するものの、米国は業界の成長を支援しつつ、規制枠組みを整備し続けている。

1. 暗号資産業界への米国の統合アプローチ

トランプ大統領が再選されて以降、政府は一連の積極的な暗号資産支援政策を打ち出した。これはそれまでの姿勢からの劇的な転換であり、かつて暗号資産業界は主に規制・管理の対象と見なされていた。米国はかつて想像もできなかった段階に入り、ほぼ一方的なペースで暗号資産業界を既存体制に取り込み始めている。

SECとCFTCの立場の変化、そして伝統的金融機関が次々と暗号資産関連業務に参入する動きは、広範な構造的変化が進行中であることを示している。

特に注目すべきは、トランプ大統領の再選からわずか1年しか経っていないという点だ。これまでに、米国は規制および政策面でどのような具体的な変化を遂げたのか?

2. 米国における暗号資産政策の1年間の変遷

2025年、トランプ政権の発足に伴い、米国の暗号資産政策は大きな転換点を迎えた。行政部門、議会、規制当局が連携して行動し、市場の不確実性を低減させるとともに、暗号資産を既存の金融インフラに統合することを主眼に置いている。

2.1. 米証券取引委員会(SEC)

過去、SECは主に法執行活動を通じて暗号資産関連の活動に対応していた。リップル(Ripple)、Coinbase、バイナンス(Binance)、Krakenのステーキングサービスに関する主要案件において、SECはトークンの法的性質や許可される活動について明確な基準を提示せずに訴訟を提起した。その法執行は事後的な解釈に基づいており、暗号資産企業は事業拡大よりもむしろ規制リスクへの対応に多くのリソースを割くことになった。

この姿勢は、暗号資産業界に対して慎重な立場を取っていたゲイリー・ゲンスラー委員長の退任後に変化し始めた。ポール・アトキンズ委員長の下、SECはよりオープンな方針へと舵を切り、訴訟に頼るだけではなく、業界を規制枠組みに組み込むための基本ルールの構築に着手した。

その重要な例が「暗号プロジェクト」の発表である。このプロジェクトにより、SECはどのトークンが有価証券に該当し、どのトークンがそうでないかを明確に定義する基準を策定しようとしている。かつて方向性の不明確だった規制当局が、今やより包括的な機関へと自らを再構築し始めている。

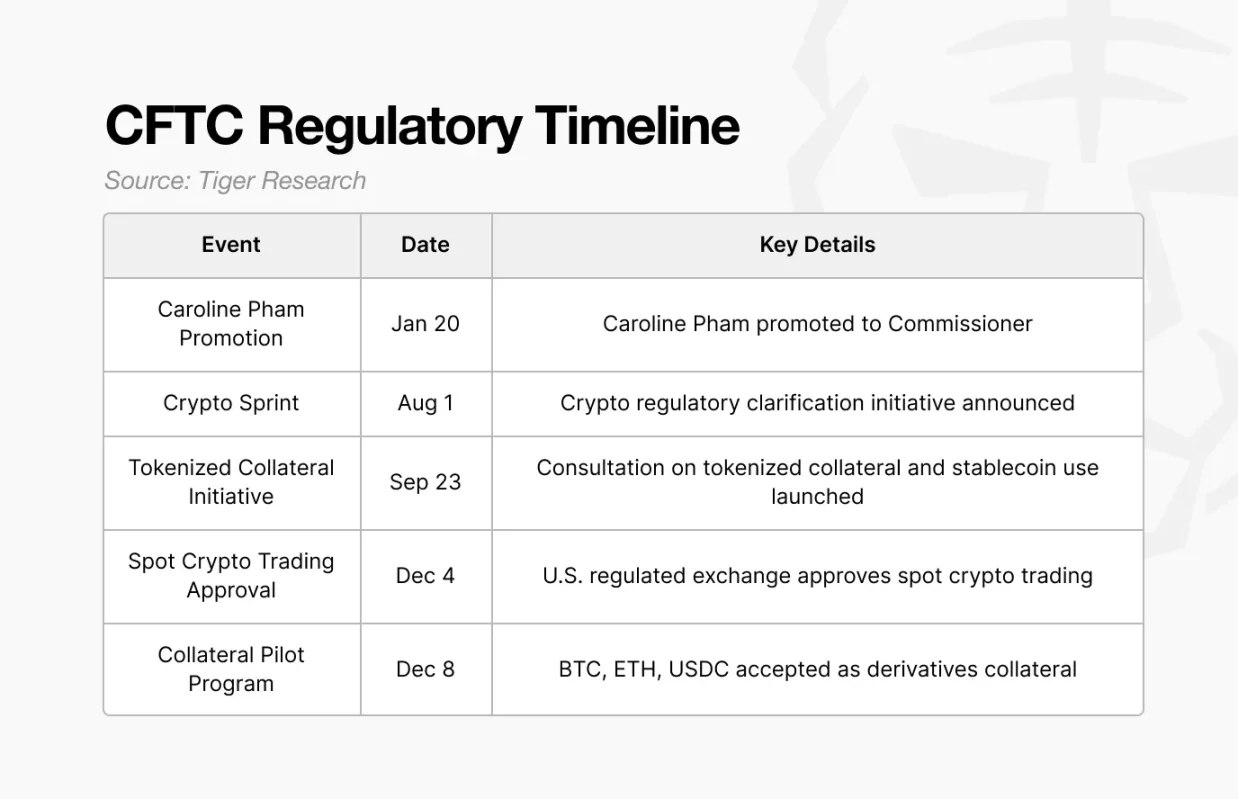

2.2. 米商品先物取引委員会(CFTC)

出典:Tiger Research

過去、CFTCによる暗号資産への関与は、主にデリバティブ市場の監督に限定されていた。しかし今年、同委員会はより能動的な姿勢を取り、ビットコインとイーサリアムを正式に商品として認め、伝統的機関によるこれら資産の利用を支持した。

「デジタル資産担保パイロットプログラム」は重要な施策である。このプログラムにより、ビットコイン、イーサリアム、USDCがデリバティブ取引の担保として承認された。CFTCは減算率やリスク管理基準を適用し、これらの資産を従来の担保資産と同様の方法で管理している。

この変化は、CFTCが暗号資産を純粋な投機的ツールと見るのをやめ、伝統的金融資産と並ぶ安定した担保資産として認めるようになったことを示している。

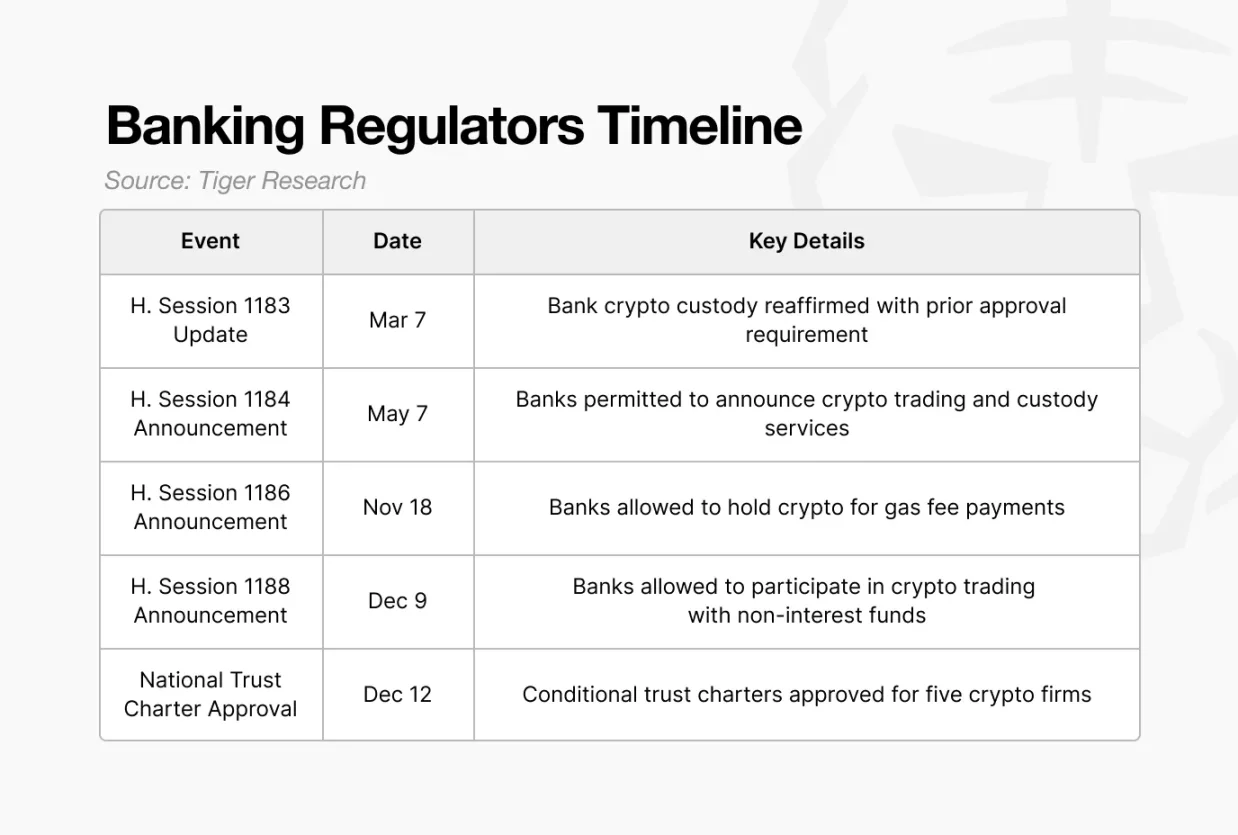

2.3. 貨幣監理監督局(OCC)

出典:Tiger Research

過去、OCCは暗号資産業界とは距離を置いていた。暗号資産企業は州ごとにライセンスを取得しなければならず、連邦銀行監督体制への参入が困難で、事業拡大が制限され、構造的に伝統的金融システムとの接続が阻まれていたため、ほとんどの企業は規制された体制の外側で運営を余儀なくされていた。

現在、この状況は変化している。OCCは暗号資産企業を金融システムの外に排除するのではなく、既存の銀行監督枠組みに統合する選択をした。同局は解釈書(特定の金融活動が許可されるかどうかを明示する公式文書)を一連で発表し、暗号資産の保管、取引、さらには銀行決済ネットワーク上のトランザクション手数料の処理といった業務範囲を段階的に拡大している。

これらの変革は12月に頂点を迎えた。OCCはサークルやリップルなど主要企業に対して、全国規模で信託銀行業務を行うための国家信託銀行免許を条件付きで承認した。これは極めて重要な意味を持つ。なぜなら、これにより暗号資産企業は伝統的金融機関と同等の地位を得たからである。単一の連邦規制の下で全国展開が可能となり、以前は仲介銀行を通じて行わなければならなかった送金を、伝統的銀行と同様に直接処理できるようになった。

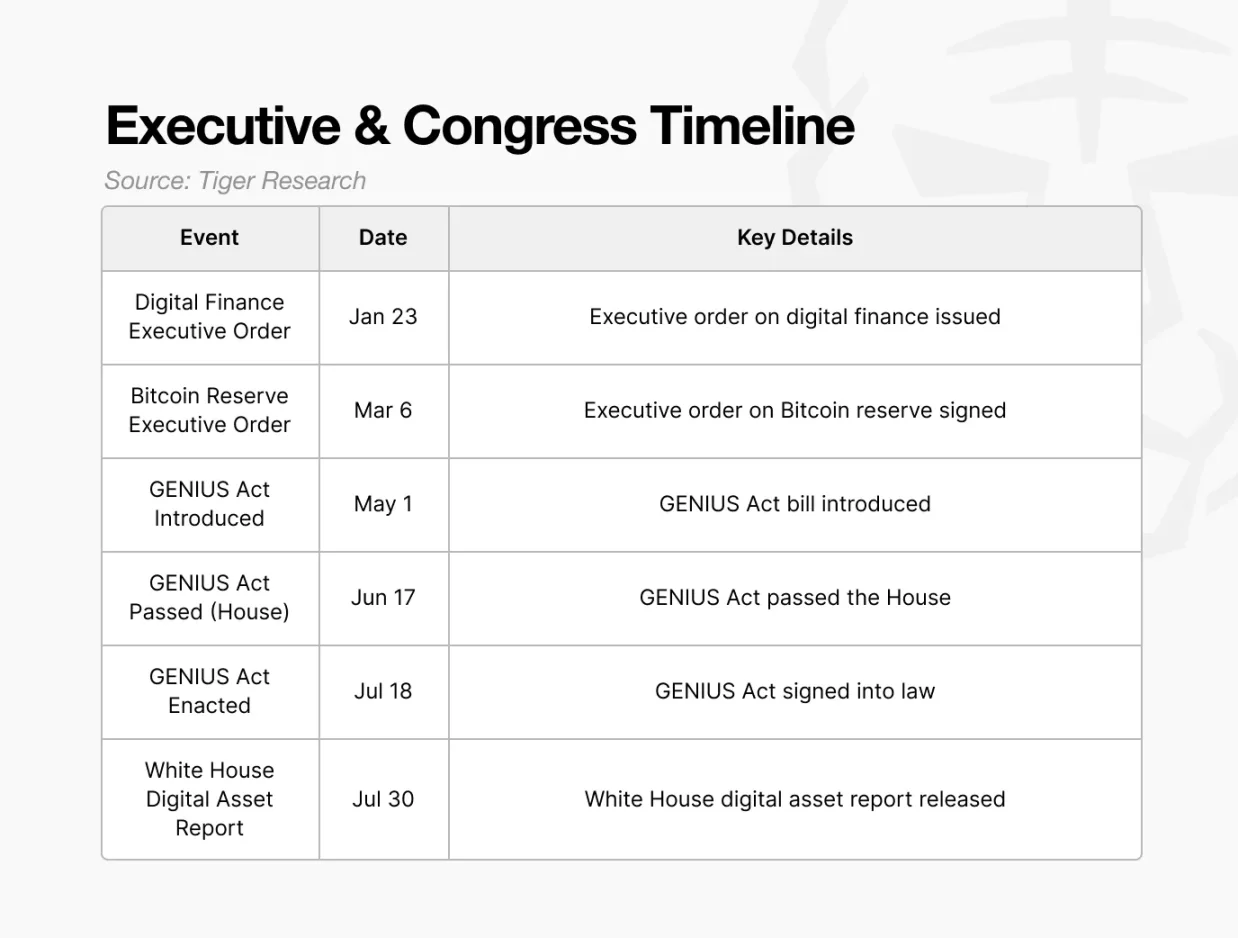

2.4. 立法と大統領令

出典:Tiger Research

過去、米国は2022年からステーブルコイン立法の検討を始めていたが、度重なる延期により市場には規制の空白が生じていた。準備金の構成、監督権限、発行要件などに関する明確な基準が欠如しており、投資家は発行体が十分な準備金を保有しているかを確かめる手段を持たず、一部の発行体に対する準備金の透明性への懸念が高まっていた。

「GENIUS法案」は、ステーブルコインの発行要件と準備金基準を明確にすることで、こうした問題を解決した。発行体は発行額の100%に相当する準備金を保有しなければならず、準備資産の再抵当を禁止するとともに、監督権限を連邦金融規制当局に一本化している。

これにより、ステーブルコインは法定支払い能力が保障され、法的に認められたデジタルドルとなった。

3. 方向性は確定、競争と牽制が共存

過去1年間、米国の暗号資産政策の方向性は明確である。それは暗号資産業界を正規の金融システムに組み込むことだ。しかし、このプロセスは完全に整合的で摩擦がないわけではない。

米国内部には依然として意見の相違が存在する。プライバシーミキシングサービス「Tornado Cash」を巡る論争は典型的な例である。行政部門は違法資金の流れを遮断するという理由で積極的に法執行を行っているが、一方でSEC委員長はプライバシーの過剰な抑制に警告を発している。これは米国政府内部での暗号資産に対する認識が完全に一致していないことを示している。

しかし、こうした相違は政策の不安定さを意味するものではない。むしろ、これは米国の意思決定システムに内在する特徴に近い。役割が異なる機関がそれぞれの視点から問題を解釈し、時に公に異論を表明しながら、相互の牽制と説得の中で前進していく。厳格な法執行とイノベーション保護の間にある緊張関係は短期的には摩擦を生むかもしれないが、長期的には規制基準をより具体化・精密化する助けとなるだろう。

重要なのは、この緊張が進展を阻害していないことだ。議論の中でも、米国は複数の戦線で同時に前進している。SECによるルール策定、CFTCによるインフラ統合、OCCによる機関統合、議会による基準の法制化。米国は完全な合意を待つのではなく、競争と調整を同時進行させながら、体系を着実に前進させている。

最終的に、米国は暗号資産を完全に放置するでも、抑圧するでもなく、規制、リーダーシップ、市場インフラを同時に再構築した。内部の議論と緊張を原動力に変え、米国はグローバルな暗号資産産業の中心を自国に引き寄せる戦略を選んだのである。

過去1年が重要だったのは、こうした方向性が宣言に留まらず、具体的な政策と執行へと実際に変換されたからである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News