現実を突きつけられるかもしれないが、暗号化カードには将来がない可能性がある

TechFlow厳選深潮セレクト

現実を突きつけられるかもしれないが、暗号化カードには将来がない可能性がある

多くのチームは、背後にあるシステムや実際の開発者に適切な評価を与えることなく、単に物語の盛り上がりを活用しているだけである。

翻訳:TechFlow

暗号カードには未来がない:なぜそれらは単なる一時的措置なのか?

私の全体的な見解は、暗号カードが私たち全員がよく知っている2つの問題を解決するために存在する一時的な手段にすぎないということだ。1つは暗号資産をマス層に浸透させること、もう1つは暗号資産が世界的に支払い手段として受け入れられることを保証することである。

しかし、暗号カードは結局のところカードにすぎない。誰かが暗号資産の核心的価値を真剣に信じているにもかかわらず、カード主導の未来を信じているなら、そのビジョンを再考すべきだろう。

すべての暗号カード企業は最終的に消滅する

長期的には、暗号カード企業は消滅する可能性が高いが、従来の銀行カードはそうではない。暗号カードは実際には抽象化レイヤーを追加している:それは本質的に暗号資産の使用場面ではない。カード発行者は依然として銀行である。これらのカードは異なるロゴやデザイン、あるいはユーザーエクスペリエンス(UX)を持っているかもしれないが、根本的には抽象化の延長にすぎない。抽象化は確かにユーザー体験を便利にするが、背後のプロセスは変わっていない。

現在、さまざまなL1ブロックチェーンやRollupソリューションは、自らのTPS(秒間取引処理能力)とインフラをVisaやMastercardと比較することに熱心だ。長年にわたり、彼らの目標は「置き換える」こと、さらには「打倒する」とさえ言う、Visa、Mastercard、American Express(AmEx)および他の決済処理機関の地位だった。

しかし、この目標は暗号カードを通じて達成できない――暗号カードは既存の決済ネットワークを代替せず、むしろVisaやMastercardにさらに価値を追加している。

VisaやMastercardのような伝統的な決済ネットワークは依然として重要な「ゲートキーパー」であり、ルール設定やコンプライアンス基準の定義権を握っている。

さらに重要なのは、彼らは以下の選択肢を常に保持している:あなたのカードを禁止し、あなたの会社を停止し、あるいはあなたと協力する銀行をブロックすることができる。

したがって、暗号カードは将来の支払い革命の究極的解決策ではなく、より純粋でより分散型の技術によって最終的に置き換えられる過渡的なツールにすぎない。

「許可不要性」と「分散化」を常に追求してきた暗号業界が、なぜ今になってそれを決済処理業者に委ねようとしているのか?

あなたのカードはVisaであってEthereumではない;

あなたのカードは伝統的銀行であってMetaMaskではない;

あなたが使っているのは依然として法定通貨であり、暗号資産ではない。

実際、多くの人が好きな「暗号カード」企業は、カードに自社のロゴを印刷する以外ほとんど何もしていない。彼らは物語によるバズに乗っているだけであり、数年後には消えてしまうだろう。そして、今発行されているデジタルカードでさえ、2030年までに使用できなくなる可能性がある。

暗号カードの作成はますます簡単になっている

今日、自分だけの暗号カードを作るのは非常に簡単になっている――将来的には、あなた自身でも作れるようになるかもしれない!

同じ問題+より多くの手数料

私が思いつく最も適切な比喩は「アプリケーション固有の順序付け」(App-Specific Sequencing、ASS)だ。はい、アプリケーションが取引を自主的に処理して利益を得るという考えはカッコよく聞こえるが、これは一時的な現象にすぎない:インフラコストは低下しており、通信技術はますます成熟しており、経済的問題は下層よりも上層に存在する。

暗号カードも同様である:はい、暗号資産を預けてカードがそれを法定通貨に変換して支払いを行うことはできるが、依然として中央集権的で許可が必要な問題が存在する。

否定できないのは、暗号カードは短期的には確かに役立つということだ:小売業者は新しい支払い方法を採用する必要がなく、暗号資産の消費は「見えない」状態になる。しかし、これは暗号信者が本当に目指す目標への移行段階にすぎない:

目標:ステーブルコイン、Solana、Ethereum、Zcashなどを直接支払いに使う。 不要:USDT → 暗号カード → 銀行 → 法定通貨という間接的な支払い方法。

抽象化レイヤーが増えるたびに、手数料のレイヤーも増える:為替スプレッド料金、出金料金、送金料金、さらにはカストディ収益の分配など。これらは些細に見えるかもしれないが、時間とともに蓄積される――「節約した1セントは稼いだ1セントと同じ」。

暗号カードは短期的な解決策かもしれないが、長期的には分散型支払いを実現する究極の答えではない。

暗号カードを使うことが「無銀行」または「去銀行化」を意味するわけではない

一般的な見解として、暗号カードを使う人々は「無銀行」(unbanked)または「去銀行化」(bankless)だとされることがある。しかし、事実は異なる。暗号カードの裏には依然として銀行が存在し、銀行は自国の政府にユーザーの一部情報を報告する必要がある。もちろんすべてのデータではないが、少なくとも一部の情報は提出される。

あなたがEUの市民または居住者であれば、政府はあなたの銀行口座の利息収入、大規模な疑わしい取引、特定の投資収入、口座残高などの情報を把握している。基盤となる銀行が米国にある場合、彼らが把握している情報はさらに多い。

暗号資産の観点から見ると、この状況には良い面と悪い面がある。良い面: 透明性と検証可能性が向上しているが、これらのルールは地元の銀行が発行する標準的なデビットカードやクレジットカードに対しても同様に適用される。悪い面: これは匿名でも偽匿名でもない:銀行はEVM(イーサリアム仮想マシン)またはSVM(ソラナ仮想マシン)アドレスではなく、あなたの実名を見ている。同時に、あなたは依然としてKYC(本人確認)を必要とする。

制限は依然として存在する

ある人は、暗号カードの利点は使いやすさにあると言うかもしれない:アプリをダウンロードし、KYCを完了し、1〜2分の検証を待って、暗号資産でチャージすればすぐに使える。確かに、この使いやすさは大きな強みだが、誰にでも利用可能というわけではない。

ロシア、ウクライナ、シリア、イラク、イラン、ミャンマー、レバノン、アフガニスタン、そしてアフリカの半分――これらの国の市民は、他の国の居住資格を持っていなければ、日常消費に暗号資産を使うことができない。

しかし、あなたは言うかもしれない、「たった10〜20カ国がほとんどの暗号カードを使えないだけなら、他の150カ国以上はどうなのか?」問題は「多数派」が使えるかどうかではなく、暗号資産の核心的価値――分散型ネットワーク、平等なノード、平等な金融アクセス権、および万人平等の権利――にある。暗号カードはこれらの価値に合致しておらず、そもそも真の暗号資産製品ですらない。

Max Karpisは、「ネオバンク」(neobanks)がなぜ失敗する運命にあるかについて的確に分析している。

実際、私が実際に暗号資産で支払いをした唯一の経験は、Trip.comで航空券を予約したときだった。彼らは最近、ステーブルコインでの支払いオプションを追加し、ウォレットから直接支払うことができるようになった。この支払い方法は世界中のすべての人に利用可能だ。

私の本音の推奨:Bookingではなく、Trip.comを使って本物の暗号支払いを体験せよ。ここでは、真の暗号資産の使用場面と支払い体験が得られる。私は、将来の最終形がこうなると信じている:ウォレットのユーザーエクスペリエンス(UX)は支払いと消費のために最適化されるか、あるいは(あまり現実的ではないが)暗号カードに進化する(もし暗号支払いが何らかの形で普及すれば)。

暗号カードの機能はクロスチェーン流動性ブリッジに似ている

もう一つ興味深い観察は、セルフカストディ型の暗号カード(self-custodial crypto cards)の機能が、クロスチェーン流動性ブリッジ(cross-chain bridges)と非常に似ていることだ。

これはセルフカストディカードにのみ該当する:中央集権型取引所(CEX)が発行するカードはセルフカストディではないため、Coinbaseなどの取引所はユーザーに対して資金が完全に自分自身の手にあるように錯覚させる義務はない。

CEXカードの有用な用途の1つは、政府機関、ビザ申請、または類似の活動に対する資金証明を提供することである。CEX残高と連携した暗号カードを使用する場合、技術的には依然として同じエコシステム内にいる。

しかし、セルフカストディ型暗号カードの場合は異なる:その機能は流動性ブリッジに似ている。このモデルでは、あなたは資金(暗号資産)をチェーンA(暗号残高)にロックし、チェーンB(現実世界)で法定通貨としてアンロックする。

このブリッジングメカニズムは、暗号カード分野において、かつてのカリフォルニアゴールドラッシュ時代のシャベルのように、暗号ネイティブユーザーと自社カードを発行したい企業を結ぶ貴重なつなぎ目となっている。

@stablewatchHQ はこのブリッジングメカニズムを深く分析し、本質的に「カード・アズ・ア・サービス」(Card-as-a-Service、CaaS)モデルと定義している。これは多くの人が暗号カードについて議論する際に見落としがちな重要なポイントだ。これらのCaaSプラットフォームは、独自ブランドのカードを発行するためのインフラを提供している。

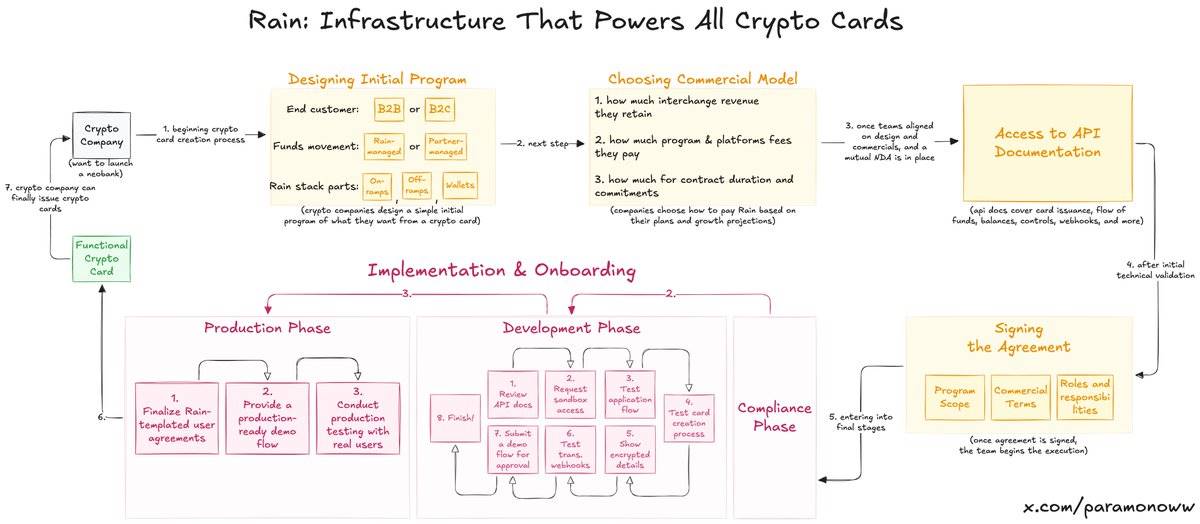

Rain:暗号カードの背後にある中核プロトコル

あなたが気づいていないかもしれないが、あなたのお気に入りの暗号カードの半分はおそらく@raincardsによって支えられている。Rainはネオバンクシステムの中でも最も基本的なプロトコルの1つであり、ほぼすべての暗号カードの裏側の技術サポートを担っている。暗号カード企業が行っているのは、カードに自社のブランドロゴを付けることだけだ(厳しく聞こえるかもしれないが、これが真実だ)。

Rainの動作原理と暗号カードのセットアップがどれほど簡単かを理解するために、特別にこの図表を作成した。

(拡大するとより明確に見える。)

Rainは企業が独自の暗号カードを発行できるように支援しており、正直に言えば、Rainの実行モデルは暗号資産領域を超えて、より広範なインフラになる可能性すらある。したがって、チームが数千万ドルを調達しなければ暗号カードをリリースできないと思い込んではいけない。彼らはそれを必要としない、彼らに必要なのはRainだけだ。

私が何度もRainに言及するのは、暗号カードの発行に必要な努力が一般に過大評価されているからだ。将来的には、Rainについて専門の記事を書くかもしれない。なぜなら、この技術は本当に深刻に過小評価されているからだ。

暗号カード:プライバシーも匿名性もない

暗号カードがプライバシーと匿名性を欠いていることは、暗号カード自体の問題ではなく、暗号カードの発展を推進する人々が「暗号の価値」という仮面の下でこの問題を軽視していることによる。

プライバシーは暗号資産で広く使われている機能ではない。擬似プライバシー(擬似匿名性)は存在する。なぜなら、私たちが見るものは名前ではなくアドレスだからだ。しかし、ZachXBT、WintermuteのIgor Igamberdiev、ParadigmのStormのように強力なオンチェーン分析スキルを持つ人であれば、あるアドレスと実際の身元との関連を大幅に絞り込むことができる。

もちろん、従来の暗号資産と比べて、暗号カードの状況はさらに悪い――擬似プライバシーすら存在しない。なぜなら、暗号カードを開設する際にはKYC(本人確認)が必要であり、実際には暗号カードを開設しているのではなく、銀行口座を開設しているのだ。

あなたがEU地域に住んでいる場合、暗号カードプロバイダーは依然として税務目的や政府が関心を持つ他の目的のために一部のデータを政府に提出する。今やあなたは政府に、自分の暗号アドレスを実際の身元と直接紐付けるという追加の機会を与えている。

将来の通貨:個人データか?

現金は依然として存在する(現在唯一の匿名支払い手段であり、販売者があなたを見る以外)。そして、長期間にわたって存在し続けるだろう。しかし、最終的にはすべてがデジタル化される。そして現在のデジタル決済システムは消費者のプライバシーにとって何の利益もない:あなたが消費すればするほど、支払う費用は増え、その代わりに彼らがあなたについて知る情報も増える。この取引、まさに「お得」だ!

プライバシーは今や一種の贅沢品となり、暗号カードのエコシステムではこの状況は続くだろう。興味深いアイデアの1つは、もし私たちが本当に優れたプライバシー保護を実現し、企業や機関がそれに支払いたいと思うレベルにまで達することができれば(Facebookのようにユーザーのデータを利用するのではなく、私たちの自主的な同意に基づいて)、プライバシーは将来の通貨になり得る、あるいはAI駆動の無職社会において唯一の通貨形態になるかもしれない。

もし暗号カードの将来が暗いなら、なぜTempo、Arc Plasma、Stableを開発するのか?

答えは簡単だ――ユーザーをエコシステムにロックインするため。

ほとんどのノンカストディカード(non-custodial cards)は、L2ネットワーク(例:MetaMaskが@LineaBuild上で使用)または独立したL1ネットワーク(例:Plasma Cardが@Plasmaを使用)を選択している。高額な手数料と長い取引確認時間のため、EthereumやBitcoinは通常このような操作には適していない。Solanaを使用するカードもあるが、現時点では少数派だ(ここで別の論争を引き起こすつもりはない)。

もちろん、企業が異なるブロックチェーンを選ぶのはインフラの理由だけでなく、経済的利益の観点からもである。例えば、MetaMaskがLineaを使用するのは、Lineaが最も速いまたは安全なためではなく、LineaとMetaMaskがともにConsenSysのより大きなエコシステムの一部であるためだ。

ここで特にMetaMaskの例を挙げるのは、彼らがLineaを選んだからだ。ほとんどの人が知っているように、実際にはほとんど誰もLineaを使っておらず、BaseやArbitrumなどの他のL2との競争における差は非常に大きい。

しかし、ConsenSysはLineaをカードの基盤として選ぶことで、ユーザーをエコシステムにロックインするという賢明な決定をした。優れたユーザーエクスペリエンス(UX)を提供することで、ユーザーは毎日使う必要はないが徐々に慣れていき、結果としてLineaは流動性、取引量、その他の指標を自然に獲得する。流動性マイニングキャンペーンやユーザーにチェーン間ブリッジを頼む必要はない。

この戦略は、2007年にiPhoneを発売したAppleがiOSシステムにユーザーを留め、他のエコシステムに簡単に移行できないほど慣れさせるために取った方法と似ている。習慣の力を決して過小評価してはならない。

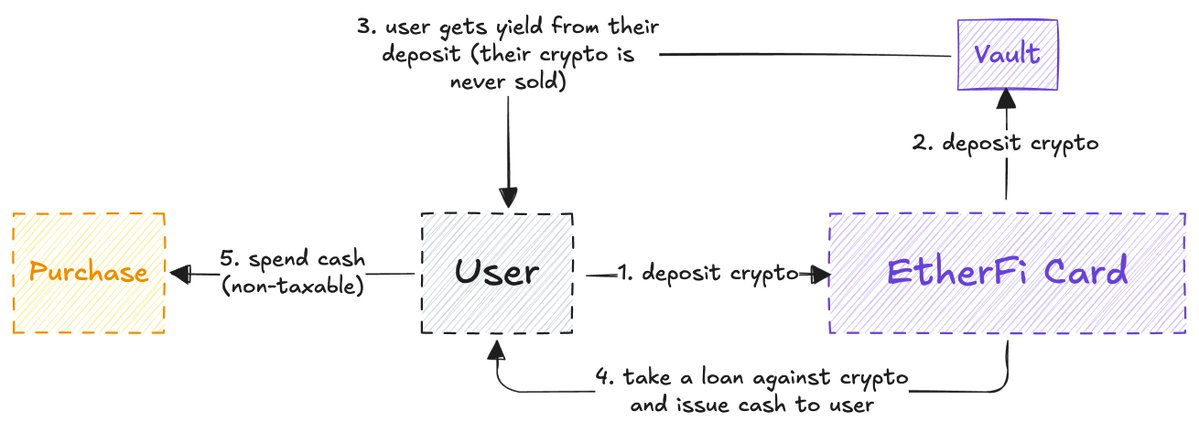

EtherFi:唯一真正の暗号精神に合致する暗号カード

熟考した結果、私は@ether_fiが唯一本当に実行可能な暗号カードであり、暗号資産の核心理念に最も合致していると結論づけた。(この研究はEtherFiからのスポンサーシップを受けていないが、仮に受けても気にしない。)

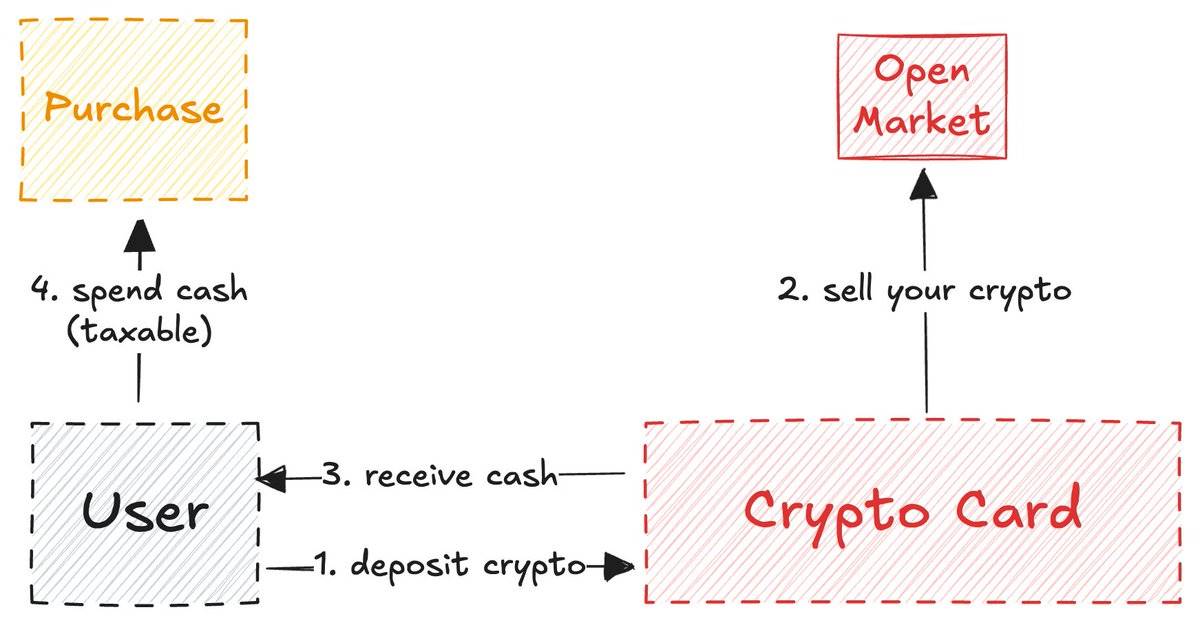

ほとんどの暗号カードでは、預け入れた暗号資産は売却され、残高は現金としてチャージされる(前述の流動性ブリッジモデルと同様)。

一方、EtherFiは異なる: あなたの暗号資産を売却せず、それを担保にして現金ローンを提供し、同時にあなたの暗号資産で収益を得る。

EtherFiのモデルはAaveに似ている。大多数のDeFiユーザーは、暗号資産を通じてシームレスに現金ローンを得たいと願っており、EtherFiはすでにそれを実現している。あなたは尋ねるかもしれない。「これと普通の暗号カードの違いは何ですか?私は暗号資産をチャージして、通常のデビットカードのように暗号カードを使えばいい。この余分なステップは不必要に思える。」

簡単に言えば、違いは税務問題にある: 暗号資産を売却することは課税対象行為であり、日常生活の消費税よりも高い税率になることもある。ほとんどの暗号カードの場合、毎回の操作が課税対象となり、最終的に政府に多く納税しなければならない。(繰り返すが、暗号カードを使うことは「去銀行化」を意味しない。)

EtherFiは、暗号資産を実際に売却していないため、この点で改善されている。

この点だけでも(ドル為替手数料なし、キャッシュバック、その他の特典を含め)、EtherFiはDeFiとTradFi(伝統的金融)が交わる最良の例となっている。

ほとんどの暗号カードは「暗号ネイティブ」を装っているが、実際には単なる流動性ブリッジにすぎない。一方、EtherFiの目標はまず暗号ユーザーにサービスを提供することであり、暗号資産を大衆に押し付けることではない。彼らの戦略は、暗号資産をローカルユーザーに届け、ローカルユーザーが大衆の前で消費することで、大衆がそれがどれほどクールかに気づくまで待つことだ。

すべての暗号カードの中で、EtherFiは唯一時代の試練に耐えうる製品かもしれない。

私は暗号カードを実験場として見たいと思うが、残念ながら、ほとんどのチームは物語のバズを利用しているだけで、基礎となるシステムや実際の開発者にふさわしい評価を与えていない。

我々は、技術の進歩と革新がどこへ導くかを見守ろう。現時点では、暗号カード分野は確かに「グローバル化」(横方向の成長)の形で拡大しているが、「縦方向の成長」ではほとんど成果を上げていない。消費支払いに焦点を当てる初期技術としては、縦方向の成長が極めて重要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News