CoinShares 2026年レポートを解読:投機ストーリーの終焉と、実用性元年の到来

TechFlow厳選深潮セレクト

CoinShares 2026年レポートを解読:投機ストーリーの終焉と、実用性元年の到来

2026年は「実用性が勝利する年」(utility wins)になると予想され、デジタル資産は従来の金融システムを置き換えようとするのではなく、既存のシステムを強化し、現代化することに注力する。

著者:CoinShares

翻訳:TechFlow

年末になると、各機関からの年次レビューおよび展望レポートが相次いで発表される。

「長すぎて読めない」という原則に従い、我々もこうした長文レポートを迅速に要約・抽出してみた。

本レポートは2014年に設立された欧州のリーディングデジタル資産投資運用会社CoinShareによるもので、英国ロンドンおよびフランスパリに本拠を置き、運用資産総額は60億ドルを超えている。

全77ページに及ぶ『2026年展望:実用性が勝利する年』(Outlook 2026: The Year Utility Wins)は、マクロ経済基盤、ビットコインのメインストリーム化、ハイブリッドファイナンスの台頭、スマートコントラクトプラットフォーム競争、規制環境の進展といった主要テーマを網羅し、ステーブルコイン、資産のトークン化、予測市場、マイニング業界の変革、ベンチャーキャピタルなど特定分野についても詳細な分析を行っている。

以下は、当該レポートの核心内容の要約とまとめである:

一、核心テーマ:実用性の年の到来

2025年はデジタル資産業界にとって転換点の年であり、ビットコインが史上最高値を更新し、投機主導から実用価値主導への移行が始まった。

2026年は「実用性が勝利する年」(utility wins)となる見込みであり、デジタル資産は伝統的金融システムを代替しようとするのではなく、既存システムを強化・近代化することが目的となる。

レポートの中心的な見解は、2025年がデジタル資産の投機主導から実用価値主導への決定的転換の年であったこと、そして2026年がこの変革が加速的に現実化する鍵となる年になるということである。

デジタル資産はもはや並行金融システムの構築を目指すのではなく、既存の伝統的金融システムを強化・近代化する。パブリックブロックチェーン、機関流動性、規制された市場構造、実体経済でのユースケースとの統合が、楽観予想を上回るスピードで進行している。

二、マクロ経済基盤と市場展望

経済環境:薄氷の上のソフトランディング

-

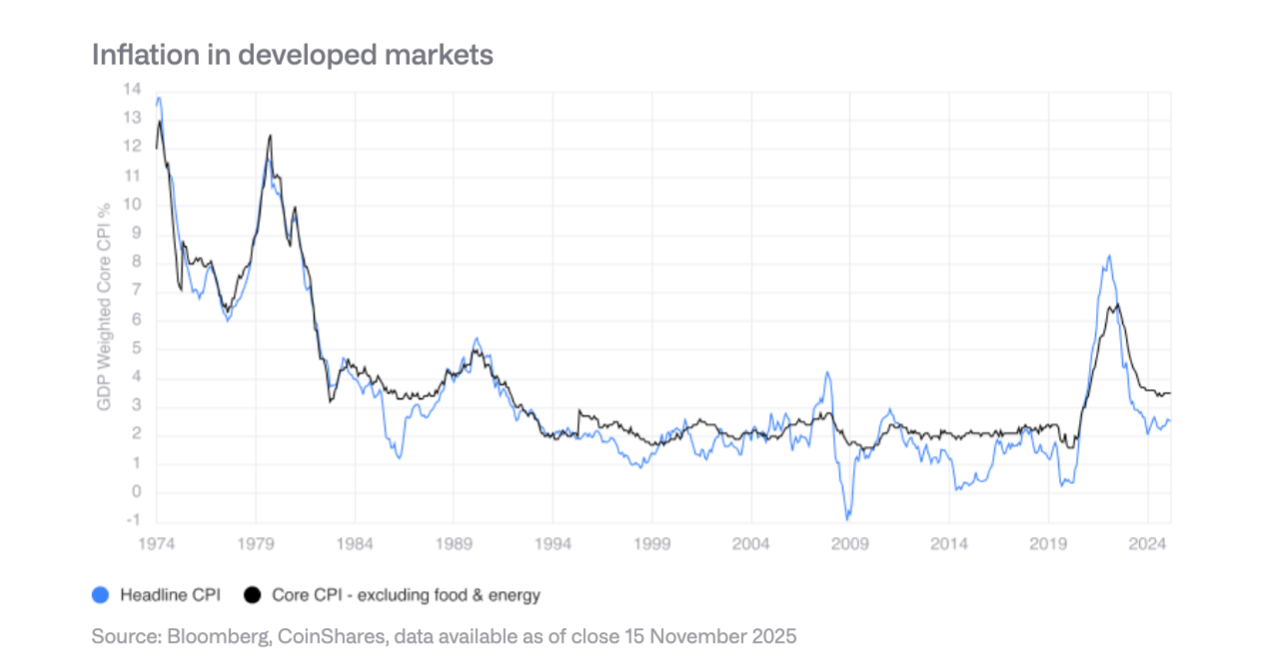

成長見通し:2026年はリセッションを回避する可能性があるが、成長は弱く脆弱。インフレは持続的に緩和するものの決断的ではなく、関税の混乱やサプライチェーン再編により、コアインフレは1990年代初頭以来の高水準で維持される。

-

FRB政策:慎重な利下げが予想され、目標金利は3%中盤まで下がるとみられるが、そのプロセスは緩慢。FRBは2022年のインフレ急騰を記憶しており、急速な政策転換を避けようとしている。

-

三つのシナリオ分析:

-

楽観シナリオ:ソフトランディング+生産性驚異、ビットコインは15万ドルを超える可能性

-

ベースラインシナリオ:緩慢な拡大、ビットコイン取引レンジは11~14万ドル

-

ベアシナリオ:リセッションまたはスタグフレーション、ビットコインは7~10万ドルのレンジまで下落する可能性

-

米ドル準備通貨地位の徐々なる侵食

米ドルの世界外貨準備におけるシェアは、2000年の70%から現在の50%中盤まで低下。新興市場の中央銀行はポートフォリオの多様化を進め、人民元や金などの保有を増やしている。これは、主権を持たない価値保存手段としてのビットコインにとって構造的な追い風となる。

三、米国におけるビットコインの主流化

2025年、米国では以下の重要なブレイクスルーが達成された:

-

現物ETFの承認と上場

-

トップレベルのETFオプション市場の形成

-

退職プランの制限解除

-

企業の公正価値会計基準適用

-

米国政府によるビットコインの戦略的準備資産指定

機関採用は初期段階

構造的障壁は撤廃されたものの、実際の採用は伝統的金融のプロセスや仲介者の存在によって依然制限されている。ウェルスマネジメントチャネル、退職プラン提供事業者、企業コンプライアンスチームなどが順次適応している最中である。

2026年見通し

民間部門での重要な進展が予想される:四大証券会社がビットコインETFの取り扱いを開始、少なくとも1つの主要401(k)提供事業者がビットコインの組み入れを許可、少なくとも2社のS&P500企業がビットコインを保有、少なくとも2つの主要カストディバンクが直接カストディサービスを提供するなど。

四、鉱山業者と企業の保有リスク

企業保有規模の急増

2024~2025年、上場企業のビットコイン保有量は26.6万枚から104.8万枚に、総価値は117億ドルから907億ドルへと増加。Strategy(MSTR)が61%を占め、上位10社で全体の84%を支配。

潜在的な売却リスク

Strategyは以下の2つのリスクに直面:

-

永続債務およびキャッシュフロー義務の資金調達不能(年間キャッシュフロー約6.8億ドル)

-

リファイナンスリスク(最近の償還債券は2028年9月)

mNAVが1xに近づいた場合、またはゼロ金利でのリファイナンスが不可能な場合、ビットコインの売却を余儀なくされ、悪循環が発生する可能性がある。

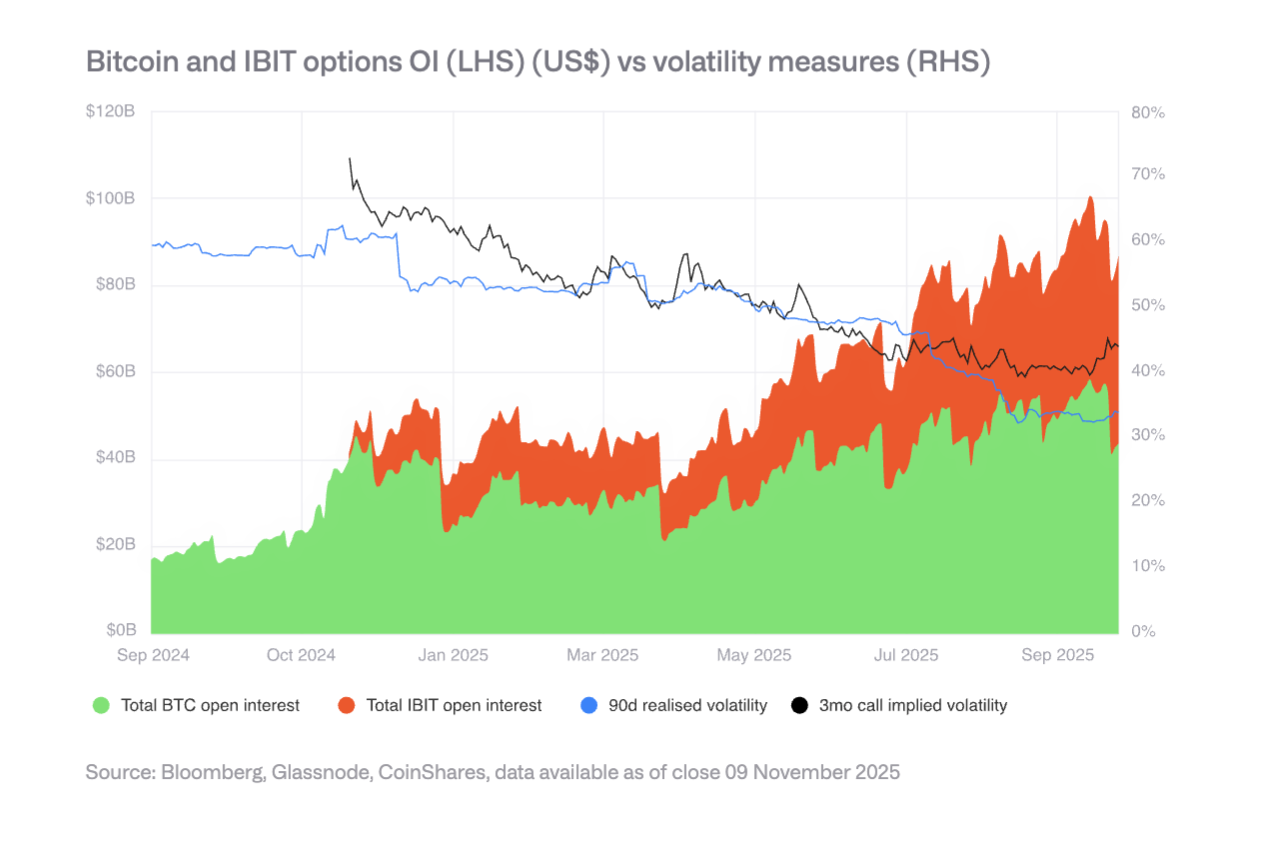

オプション市場とボラティリティの低下

IBITオプション市場の発展によりビットコインのボラティリティが低下し、これは成熟化の兆候である。しかし、ボラティリティの低下はコンバータブル債券需要を弱め、企業の購買力を損なう可能性がある。2025年春にボラティリティ低下の転換点が到来した。

五、規制環境の分岐

欧州:MiCAによる明確化

欧州は発行、カストディ、取引、ステーブルコインを包括する世界で最も包括的な暗号資産法制度を持つ。しかし2025年には調整の限界が露呈し、一部国の規制当局が越境パスポート制度に異議を唱える可能性がある。

米国:革新と分散化

米国は最も深みのある資本市場と成熟したVCエコシステムにより勢いを取り戻したが、規制は依然SEC、CFTC、FRBなど複数機関に分散。ステーブルコイン法案(GENIUS法)は成立したが、施行は進行中。

アジア:慎重な規制への接近

香港、日本などではバーゼルIIIの暗号資本および流動性要件の導入を推進。シンガポールはリスクベースのライセンス制度を維持。アジアではリスクベース、銀行との整合性を重視するより一貫した規制グループが形成されつつある。

ハイブリッドファイナンス(Hybrid Finance)の台頭

インフラと決済層

-

ステーブルコイン:市場規模は3000億ドル超。イーサリアムが最大シェア、ソラナが最も急速に成長。GENIUS法により、規制対象発行者は米国債を準備資産として保有する必要があり、新たな米国債需要を創出。

-

分散型取引所:月間取引高は6000億ドル超。ソラナは単日で400億ドルの取引を処理。

リアルワールド資産(RWA)のトークン化

トークン化資産の総価値は2025年初の150億ドルから350億ドルに増加。プライベートクレジットおよび米国債のトークン化が最も急速に成長。金のトークン化は13億ドル超。BlackRockのBUIDLファンドは資産を大幅に拡大し、JPモルガンはBase上でJPMDのトークン化預金を開始。

収益を生むオンチェーンアプリケーション

ますます多くのプロトコルが年間数億ドルの収益を上げ、それをトークン保有者に分配している。Hyperliquidは収益の99%を毎日トークン買い取りに使用。UniswapやLidoも同様の仕組みを導入。これは、トークンが純粋な投機資産から株式類似資産へと変化していることを示す。

七、ステーブルコインの支配的地位と企業採用

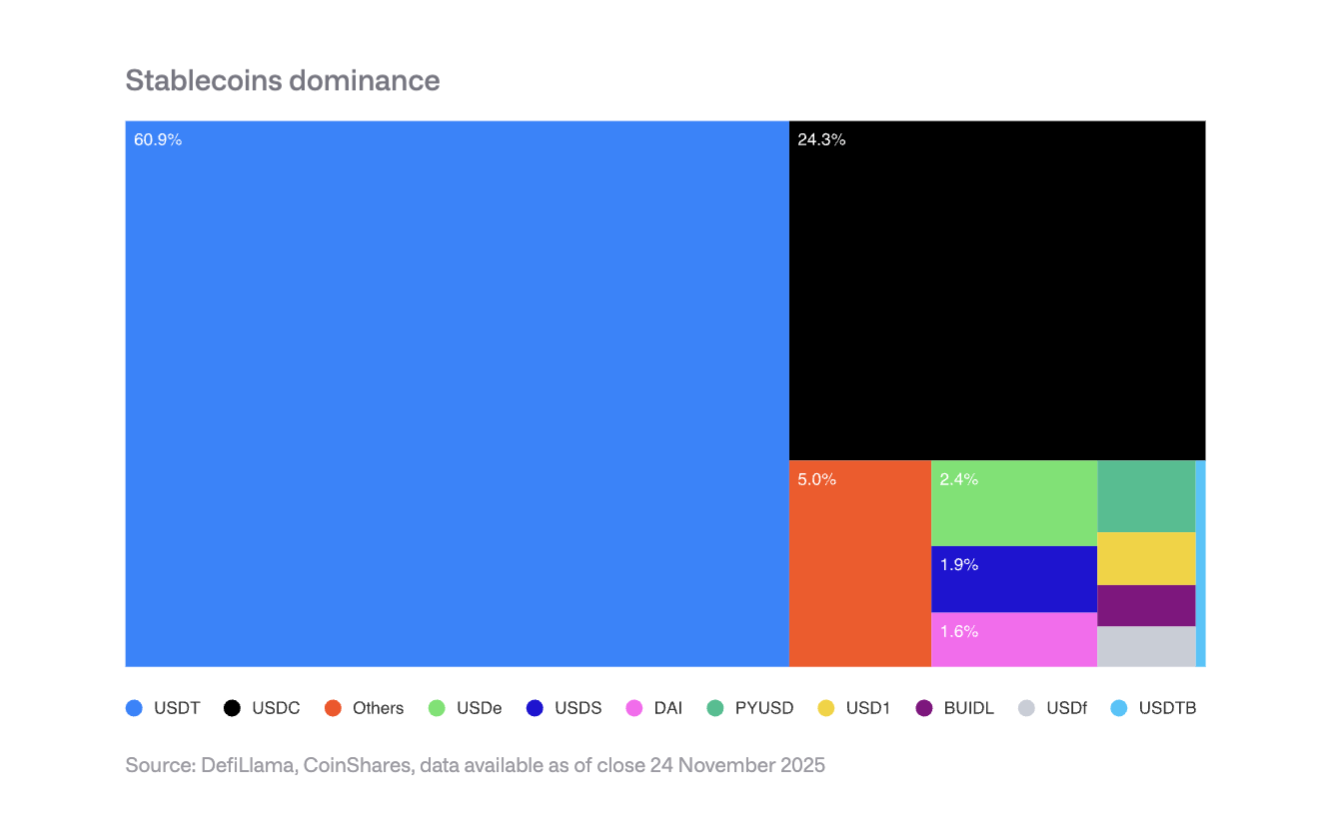

市場集中度

Tether(USDT)がステーブルコイン市場の60%、Circle(USDC)が25%を占める。PayPalのPYUSDなど新参入者はネットワーク効果の壁に直面し、双極的寡占構造を揺るがすのは難しい。

2026年における企業採用見通し

-

決済処理業者:Visa、Mastercard、Stripeなどはフロントエンド体験を変えずにステーブルコイン決済に移行できる構造的優位性を持つ。

-

銀行:JPモルガンのJPM Coinはすでに可能性を示しており、Siemensの報告によれば為替コストが50%削減され、決済時間は数日から数秒に短縮。

-

ECプラットフォーム:ShopifyはすでにUSDCでの決済を受け入れており、アジアおよびラテンアメリカ市場ではステーブルコインによるサプライヤー支払いの試験導入が進行中。

収益への影響

ステーブルコイン発行事業者は金利低下リスクに直面:FRB金利が3%に下がった場合、現在の利息収入を維持するためには887億ドルのステーブルコインを追加発行する必要がある。

八、ポーターのファイブフォースモデルによる取引所競争構造分析

-

既存競合者:競争は激しく、さらに激化しており、手数料率は低一桁のベーシスポイントまで低下。

-

新規参入の脅威:モルガン・スタンレーE*TRADE、チャールズシュワブなど伝統的金融機関が参入準備をしているが、短期的にはパートナーに依存せざるを得ない。

-

供給者の交渉力:Circleなどのステーブルコイン発行事業者はArcメインネットを通じて支配力を強化。CoinbaseとCircleのUSDC収益分配契約は極めて重要。

-

顧客の交渉力:機関投資家がCoinbase取引量の80%以上を占め、強い交渉力を有。個人ユーザーは価格に対して敏感。

-

代替品の脅威:Hyperliquidなどの分散型取引所、Polymarketなどの予測市場、CMEの暗号派生商品が競合となる。

2026年には業界統合が加速し、取引所と大手銀行が買収を通じて顧客、ライセンス、インフラを獲得していくと予想される。

九、スマートコントラクトプラットフォームの競争

イーサリアム:サンドボックスから機関インフラへ

イーサリアムはRollupセンター戦略によりスケーリングを実現。Layer-2のスループットは1年前の200 TPSから4800 TPSへ増加。バリデータは基礎層のGasリミット引き上げを推進。米国現物イーサETFは約130億ドルの資金流入を獲得。

機関向けトークン化において、BlackRockのBUIDLファンドやJPモルガンのJPMDは、イーサリアムが機関級プラットフォームとしての可能性を示している。

Solana:高性能パラダイム

Solanaは単一で高度に最適化された実行環境により差別化。DeFiのTVL全体の約7%を占める。ステーブルコイン供給は120億ドル超(2024年1月の18億ドルから増加)、RWAプロジェクトも拡大。BlackRockのBUIDLは9月の2500万ドルから2.5億ドルに成長。

技術的アップグレードにはFiredancerクライアント、DoubleZeroバリデータ通信ネットワークなど。10月28日に上場した現物ETFはすでに3.82億ドルの純流入を記録。

その他の高性能チェーン

Sui、Aptos、Sei、Monad、Hyperliquidなどの新世代Layer-1はアーキテクチャによる差別化を図る。Hyperliquidはデリバティブ取引に特化し、ブロックチェーン全体の収益の3分の1以上を占める。しかし市場は断片化しており、EVM互換性が競争優位性となる。

十、マイニング業界のHPC(高性能計算)への転換

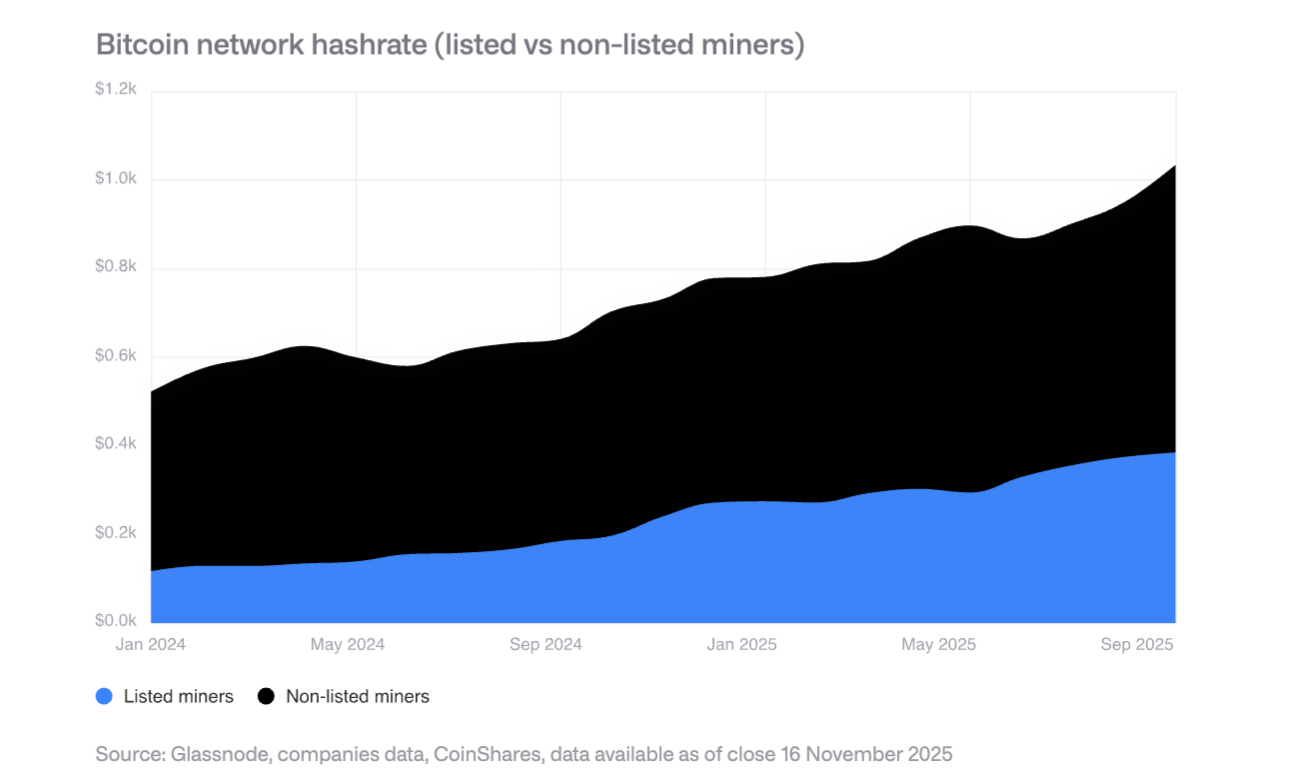

2025年の拡張

上場マイナーのハッシュレートは110 EH/s増加。主にBitdeer、HIVE Digital、Iris Energyによる。

HPCへの転換

マイナーは650億ドル相当のHPC契約を発表。2026年末までにビットコインマイニング収入の比率が85%から20%未満に低下すると予想。HPC事業の営業利益率は80~90%。

将来のマイニングモデル

将来的なマイニングは以下のモデルが主流になると予想される:ASICメーカー、モジュラー型マイニング、間歇的マイニング(HPCと共存)、国家主導のマイニング。長期的には、小規模分散型運営に戻る可能性もある。

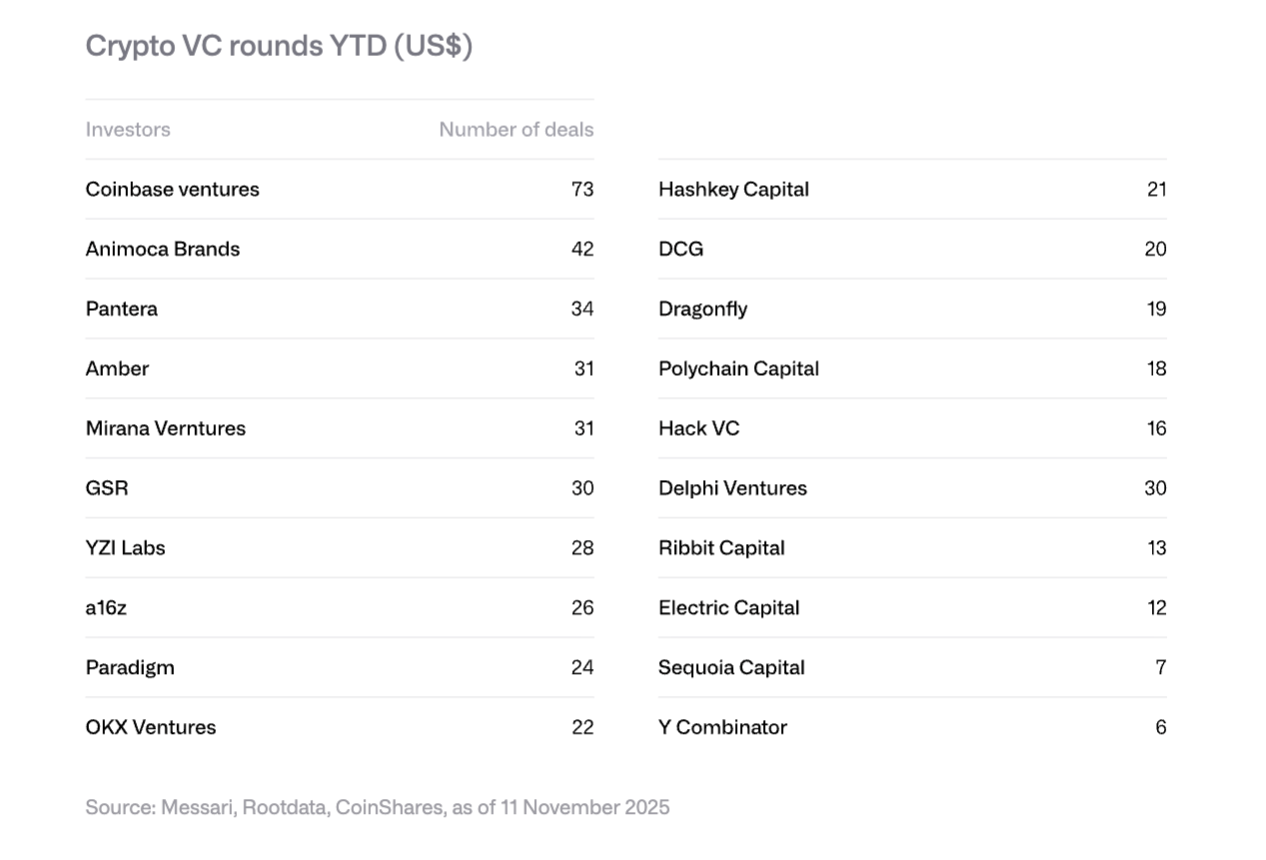

十一、ベンチャーキャピタルのトレンド

2025年の回復

暗号関連のVCファイナンスは188億ドルに達し、2024年通年(165億ドル)を上回った。主に大規模取引が牽引:Polymarketが20億ドルの戦略投資(ICE)、StripeのTempoが5億ドル、Kalshiが3億ドルを調達。

2026年の4大トレンド

-

RWAのトークン化:SecuritizeのSPAC、Agoraの5000万ドルシリーズAなど、機関の関心が高まる。

-

AIと暗号の融合:AIエージェント、自然言語取引インターフェースなどのアプリケーションが加速。

-

個人投資プラットフォーム:Echo(Coinbaseが3.75億ドルで買収)、Legionなど、分散型エンジェル投資プラットフォームが台頭。

-

ビットコインインフラ:Layer-2およびLightningネットワーク関連プロジェクトが注目を集める。

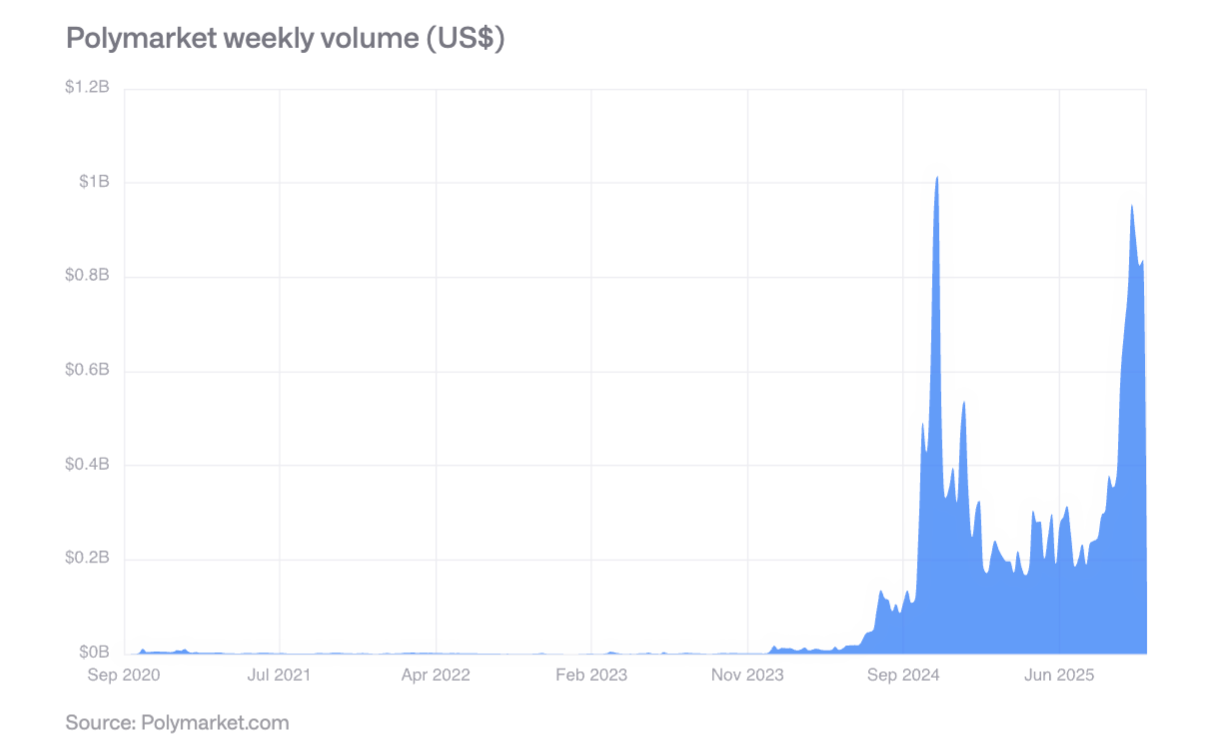

十二、予測市場の台頭

Polymarketは2024年の米国大統領選期間中に週間取引高8億ドル超を記録し、選後も活発な活動を維持。予測精度も検証済み:60%確率の出来事は約60%発生、80%確率の出来事は約77~82%発生。

2025年10月、ICEがPolymarketに最大20億ドルの戦略投資を行い、主流金融機関からの承認の印となった。2026年には週間取引高が20億ドルを超える可能性がある。

十三、主要な結論

-

成熟化の加速:デジタル資産は投機主導から実用価値・キャッシュフロー主導へと移行しており、トークンはますます株式資産に近づいている。

-

ハイブリッドファイナンスの台頭:パブリックブロックチェーンと伝統的金融システムの融合は理論ではなく、ステーブルコイン、資産のトークン化、オンチェーンアプリケーションの堅調な成長により現実のものとなっている。

-

規制の明確化:米国GENIUS法、欧州MiCA、アジアの慎重な規制枠組みが機関採用の基盤を整えた。

-

機関採用は漸進的:構造的障壁は撤廃されたが、実際の採用には数年かかる。2026年は民間部門が着実な進展を遂げる年となる。

-

競争構造の再編:イーサリアムは主導的地位を維持するも、Solanaなどの高性能チェーンからの挑戦を受け、EVM互換性が重要な優位性となる。

-

リスクと機会の共存:企業保有の集中度が高いことが売却リスクをもたらす一方、機関向けトークン化、ステーブルコインの採用、予測市場などの新興分野が大きな成長可能性を提供。

全体として、2026年はデジタル資産が周縁から主流へ、投機から実用へ、断片化から統合へと向かう鍵の年となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News