暗号資産アナリスト対談:ビットコインの底形成が見え始め、インサイダー資金が2026年市場に向けて買い始めている

TechFlow厳選深潮セレクト

暗号資産アナリスト対談:ビットコインの底形成が見え始め、インサイダー資金が2026年市場に向けて買い始めている

「市場は利下げの余地を過小評価している可能性があり、来年は市場が現在予想しているよりも多くの利下げが行われるだろう。」

整理 & 編集:TechFlow

ゲスト:Fabian、暗号資産アナリスト

ホスト:Miles Deutscher

ポッドキャスト元:Miles Deutscher Finance

元のタイトル:Smart Money Is Front-Running Bitcoin 2026 (You’re Not Bullish Enough)

放送日:2025年12月6日

要点まとめ

今週のポッドキャストでは、Miles Deutscherがビットコイン市場の恐怖反応を深く分析し、それが2026年の流動性サイクル初期段階のシグナルである可能性を指摘しました。また、機関投資家や主権基金、主要プレイヤーが潜在的な本格的上昇相場の前に積極的にポジションを築いている状況についても探りました。彼はFabianとともに、ビットコインやイーサリアム、そして暗号資産全体市場を動かすマクロ経済的要因を解説し、アルトコイン市場内で静かに形成されつつある真の競争優位性を明らかにしています。

主な見解の要約

-

市場のパニック売りは終盤に近づいている。

-

4年周期というものは実際には存在しない。

-

利下げはほぼ確実だ。

-

いくつかの主権基金が待機中で、12万、10万ドルの水準で段階的に買い増しており、8万ドルでさらに多く購入していることを私は知っている。

-

ビットコイン市場の核となる原動力は、テクニカルチャートのラインや50日移動平均などではなく、「流動性」である。ビットコインは本質的に「流動性スポンジ」として機能し、市場の流動性を吸収する。

-

市場は利下げ余地を過小評価しており、来年は現在の予想よりも多くの利下げが行われるだろう。

-

現在の市場の動きは、ビットコイン内部の出来事よりもむしろマクロ経済環境との関連性が強い。

-

我々は現在底値圏の形成過程にあり、今後数ヶ月から数四半期の間に、市場は下落を続けるよりもむしろ上方向へブレイクアウトする可能性が高い。

-

大きなボラティリティの後に市場が初めて重要なレジスタンス水準まで反発する際には、必ず売り圧力が生じる。本当に重要なのは価格がその水準を突破・下抜けるかどうかではなく、市場がそれらの重要レベルに対してどのように反応するかである。

-

銀行が顧客に対して徐々に暗号資産を開放していくことは、長期的なグローバルトレンドである。

-

金融機関は最終的に暗号資産への参入を妥協せざるを得ず、これは必然となっている。

-

国家や主権基金としてビットコインを積み上げたい場合、最初からそれを公言することはなく、保有量に満足するまで、あるいは決して公表しないだろう。なぜなら先行買いされる(front-run)ことを避けたいからだ。

-

ビットコインは、長期的な多様化ツールとしてますます魅力的になってきている。

-

ビットコイン担保ローンは、ビットコインがアセットクラスとして徐々に合法化されている兆候かもしれない。

-

イーサリアムの主要な売り圧力源は財務ファンドであり、彼らが保有し続ければ、ETHは短期間で超過利回りを達成できる可能性がある。

-

予測市場の顕著な利点は、従来の市場と同じ対象を取引できることでありながら、強制ロスカット(liquidation)のリスクがないことにある。

-

予測市場の取引ロジックは「はい」または「いいえ」の二択であり、このシンプルさにより投資のハードルが下がり、不要なリスクも削減される。

-

予測市場は非常に基本的かつ効果的な市場取引手段であり、特に流動性が低い分野、例えばプレマーケットのような場面において、現在の暗号資産分野で最も製品と市場の適合(Product Market Fit)が取れている革新の一つと考えられる。

ビットコインの底値形成における心理的特徴と極端な売却のキーメトリクス分析

Miles:先週は否定的なニュースが続きましたが、市場のそれに対する反応は比較的安定していました。通常、FUD(恐怖・不確実性・疑念)は暗号資産市場の底値を示す兆候となり得ます。中国によるビットコイン禁止、Tetherに関するネガティブニュース、日本銀行の政策などは、しばしば局所的な底値到来の前触れとなります。今週、私は資金の流れが弱気から強気に転じつつある証拠をいくつか集めました。もちろん、DATからの潜在的な売り圧力やマクロ経済的要因といった注意すべき点もあります。

総じて現時点で得られている情報を基に確率論的に言えば、底値はすでに出現したと考えています。あなたはどう思いますか? ビットコインはすでに底を打ったと思いますか?

Fabian:

私の見方は基本的に同じです。パニック売りのピーク(Peak capitulation:恐怖による大規模な売却)はすでに過ぎ去ったと考えます。先週金曜日のライブ配信でも言及しましたが、複数のメトリクスから見て、我々はすでに極端な売却レベルを経験しています。今週初頭(月曜日)、市場は小幅な調整を見せ、価格は8万ドルの中高位まで下落しましたが、これは再びFUDの影響によるものでした。

先週末、MicroStrategyの財務状況に対する懸念、日本の国債利回りの急騰、そして中国が暗号資産に対する立場を再確認する報道などがあり、これらのニュースが市場のオープン時に下落を引き起こしました。しかし、ほんの一、二日で価格は急速に反発しました。まさにあなたの言う通り、現在の価格帯で売りたいと考えていた人々は、ほぼすべて売り終えたと私は感じています。言い換えれば、市場のパニック売りは終わりに近づいています。

ただし、底値形成プロセスは複雑になる可能性があります。今後数週間から一、二か月のうちに、価格が再び8万ドルの低位をテストしたり、わずかに割り込むかもしれません。総合的に見ると、我々は現在底値圏の形成段階にあり、今後数ヶ月から数四半期の間、市場は下落を続けるよりもむしろ上方向へブレイクアウトする可能性が高いです。

長期的レジスタンスの突破と課題

Miles:現在、市場上方には依然として大きなレジスタンスゾーンがあります。日足チャートを見ると、価格は上側の移動平均線を突破しようとしていますが、4時間足ではVRVP(Volume-Weighted Relative Volume Profile)のPOC(Control Point)は依然として9万6千ドル付近にあり、ここが明確な抵抗帯となっています。

最近市場はやや反発していますが、週足や50週単純移動平均(SMA)などの指標を見ると、価格はまだ10万2千ドル付近でこれらの重要な水準を下回っています。そのため、9万5千~10万ドルの範囲は突破が難しいゾーンだと考えます。こうしたレジスタンスをしっかりブレイクし、維持できるまでは、リスク資産やアルトコインにフルポジションを取ったり、過度のリスクを負ったりはしません。どう思いますか?

Fabian:

まったく同意します。私の一般的な予想は、このような大きな変動の後であれば、市場が初めて重要なレジスタンス水準—特にあなたが挙げたような複数のレジスタンスが重なるゾーン—に反発する際には、少なくとも短期的には売り圧力に直面するだろうということです。こうしたレジスタンスを一度に突破できるかどうかについては、特に強い見解を持っていません。ただ全体としては、今後数週間から数か月の市場パフォーマンスは比較的前向きになるとみています。価格はより高い水準をテストし、その後の展開を見守るでしょう。

暗号市場自身の好材料(資金流入がプラスに転じているなど)に加え、伝統的金融市場(TradFi)も再びリスクオン(Risk-on)に戻ってきていることがわかります。これはビットコインにとって外部的な追い風です。たとえば、今週VIX指数は大幅に低下し、ドルインデックス(DXY)も100~101の構造的レジスタンスを下回りました。同時に、個人投資家は高モメンタム株(Robinhood、ロボット関連銘柄など)への関心を取り戻しつつあります。これらは市場のリスク選好が高まっていることを示唆しています。ただし、ビットコインが現行のレジスタンスを一度に突破できるかは、まだ断言できません。

Miles:あなたの意見に賛同します。こうした重要水準に対する市場の反応こそが、価格がその水準を突破するかどうか以上に多くの情報を提供すると考えます。たとえば、ETFが再び純流入に戻っているか? 市場センチメントは前向きか? こうした水準に対する投資家の関心を示す大口のろうそく足が見られるか? それとも単なる「死猫反発」なのか? よって、本当に重要なのは価格がそのポイントを突破・下抜けるかどうかではなく、市場がそうした重要水準にどう反応するかです。

スマートマネーの市場戦略と機関投資家の採用トレンド

Miles:次に、市場の大物プレイヤーや「スマートマネー」がどのような戦略を取っているかについて話しましょう。2026年の市場準備は非常に興味深いものになりつつあると感じており、「スマートマネー」は将来の市場に向けて早々と準備していると考えます。

まずアメリカの銀行(Bank of America)から始めましょう。最近彼らは顧客に対し、ポートフォリオの4%をビットコインや暗号資産に投資することを正式に勧めました。これは、銀行や金融機関が徐々に暗号資産に対してオープンになっていくという長期的なトレンドを反映していると思います。あとでヴァンガードの変化にも触れますが、全体としてこの銀行の姿勢の変化は、規制緩和政策やトランプ政権の推進によって大きく促進されています。Fabian、銀行が顧客に対して徐々に暗号資産を開放していくこのトレンドについてどう思いますか?

Fabian:

これは長期的なグローバルトレンドであり、数十年続く可能性さえあります。米国だけでなく、世界中で同様のニュースが増えていくでしょう。将来的には中国さえも暗号資産に対する態度を変えるだろうと信じています。今日ではないかもしれませんが。全体として、ビットコインや暗号資産の世界的普及はほとんど逆転不能であり、このトレンドに対する私の総合的な見方は「上昇のみ」です。パンドラの箱はもう開かれており、米国の将来の政権がどう変わろうと(中間選挙であろうと次の大統領選であろうと)、この流れは止まりません。

現在の市場の核心問題は、グローバル普及トレンドが供給のボトルネックとどのように対峙するかです。ビットコインの初期段階では、大量の供給が少数の大物プレイヤー(初期保有者やMicroStrategyのような企業)に集中していました。投資家として我々は、実質的にこの二つのプレイヤー間の流動性を取引しているのです。また、もう一つ面白い現象に気づいています:Crypto Twitterと伝統的金融市場との間の感情の乖離です。暗号コミュニティでは多くの人が市場に対して悲観的で、サイクルは終わったと考えています。一方で、伝統的金融機関は現在の調整を「安く買うチャンス」と見なしています。この長期的視点は市場にとって非常に前向きであり、現在の市場を牽引しているのはまさにこうした伝統的金融機関だからです。

Miles:まったく同意します。これが来年、ビットコインが新たな高値を更新し、強力な上昇相場を迎える可能性がある理由です。「スマートマネー」や大物プレイヤーの変化に関して、ヴァンガードの事例を特別に取り上げたいと思います。2024年、ヴァンガードのCEOは明確にビットコインETFを提供しないとし、この立場を変えないと宣言しました。しかし、わずか一年後、新CEOが就任し、5,000万人の顧客にビットコインETFを提供すると発表しました。11兆ドルの資産を運用する世界トップ級のアセットマネジメント会社として、この変化は極めて意義深いものです。この態度の変化についてどう思いますか?

Fabian:

これはほぼすべての主要金融機関が通る道です。かつて暗号資産に対して公然と否定的だったモルガン・チェースのジェイミー・ダイモンでさえ、今やこのトレンドを受け入れざるを得なくなっています。これは実質的に「選択肢のない選択」です。上場企業としての最優先課題は株主価値の創出と利益追求です。暗号市場を無視すれば、現在および将来の巨大な収益ポテンシャルを逃すだけでなく、暗号商品を提供する競合他社に顧客を奪われることにもなりかねません。よって、政治的立場や個人的好みに関わらず、最終的には妥協し、このトレンドに加わらざるを得ず、それはもはや必然なのです。

主権財産基金の継続的積み上げとビットコインの長期的構造的需要

Miles:主権財産基金の市場参入について話しましょう。これはビットコインの次の重要なナラティブの一つになるかもしれません。今日はLarry Finkが主権基金について言及しており、非常に注目に値します。

Larry Fink:言えるのは、いくつかの主権基金が待機しており、12万、10万ドルの水準で段階的に買い増しており、8万ドルでさらに多く買ったことを私は知っている。彼らは長期的なポジションを築いているのだ。

彼は、8万ドル帯で大量購入したことを知っており、これがこの価格帯での強烈な市場反応の理由を説明しています。明らかに、大物プレイヤーがこの水準で介入しています。

主権財産基金のナラティブに関して、現在市場はETFや個人投資家、さらには企業のETFについて多く語っていますが、主権基金の参入はまだ十分に注目されていません。トランプ政権がビットコインを戦略的備蓄資産にする計画があるという噂もありますが、完全には実現していません。没収されたビットコインは保持していますが、大規模に備蓄を増やす計画はありません。

ここで一つの考えが浮かびます:国家や主権基金としてビットコインを積み上げたい場合、最初からそれを公言せず、保有量に満足するまで、あるいは決して公表しないでしょう。なぜなら先行買いされる(front-run)ことを避けたいからです。ただ黙って積み上げていくだけです。こうした基金が継続的に買い進めることで、市場の下落幅は徐々に小さくなり、ボラティリティも低下しますが、彼らはそれを認めないかもしれません。ここが興味深い点です。Finkはこうした大物を知っています。おそらくある国が秘密裏にビットコインを積み上げているのでしょう。この主権的ビットコインのナラティブについてどう思いますか? 私はこの議論が十分になされていないと感じますが、資産としてのビットコインが成熟し、ボラティリティが低下する重要な理由の一つです。

Fabian:

確かに、非常に興味深い視点です。過去数十年間、ほとんどの国の中央銀行や主権財産基金は主に二種類の資産に集中していました:米国資産(米国株式)と国債(自国・外国問わず、主に米国債)です。

しかし、これら二つの資産の安全性と多様化能力は近年疑問視されています。国債のパフォーマンスは2020年以降芳しくなく、米国資産を過剰に保有する国は米国経済に問題が生じた際にシステミックリスクを露呈します。そのため、ますます多くの中央銀行や主権財産基金が分散投資を模索し始めています。

現在、選べる高品質な資産は多くありません。新興市場はリスクが高く不確実性が大きい。商品では金が主流ですが、ビットコインは長期的な多様化ツールとしてますます魅力的になってきています。主権財産基金が伝統的資産のように急速にビットコイン保有を増やすとは限りませんが、ゼロから段階的に増やすプロセスは始まっており、このトレンドは今後数年続くでしょう。

Miles:BlackRockやVanguardだけでなく、モルガン・チェースでさえ、IBITに基づく構造型ビットコイン商品を機関投資家向けに提供し始めています。こうした商品はビットコイン価格が大幅に上昇した際に大きなリターンをもたらすだけでなく、下振れ保護やリスク管理パラメータも内蔵しています。こうしたツールはビットコインETFから始まり、さらに複雑な金融派生商品、例えばビットコイン担保の債券へと発展可能です。これはこれまでにない全く新しいユースケースです。

さらに進んで、こうしたツールがより成熟すれば、ビットコイン担保の住宅ローン(mortgage)が登場するでしょうか? 私はこれがビットコインがアセットクラスとして徐々に合法化されている兆候だと考えます。このトレンドは進行中ですが、進展はゆっくりで、一夜にして起きるものではありません。ビットコイン価格が短期間で8万、7万、9万ドルまで下落すれば悲観的になるかもしれませんが、長期的にはこのトレンドは非常に明確です。だからこそ私は一貫してビットコインの長期保有者です。

Fabian:

確かに。これで思い出したのが、MicroStrategyが今週初頭に、ビットコインを担保にして借入を検討していると発表したことでした。これにより、ビットコイン貸借市場は新たな垂直領域となり、今後数年で急速に成長する可能性があると考えます。

Miles:はい、でもMicroStrategyがなぜこうするのか分かりますか? 私の見方では、彼らの目的はMSCI(モルガン・スタンレー・キャピタル・インターナショナル)による格下げリスク、つまり関連指数からの除外を回避することです。彼らが格下げを避ける方法は、債券や貸借商品のような複雑な金融ツールを提供することで、自分たちをパッシブファンドと見なされないようにすることです。もし企業が単にビットコインを保有するだけで収益事業を持たなければ、簡単にファンドと分類されます。しかし、一部のビットコイン保有を活性化させることで、収益を上げる企業として再定義され、格下げリスクを回避できるのです。

Fabian:

別の説では、融資面での柔軟性を高めるためだとされています。もしビットコイン資産が潜在的な下落リスクに直面すれば、より多くの債務を移転することで、自分自身をより良く守れるからです。この戦略は実質的に、市場の変動の中で企業のリスク耐性を高めるためのものです。

マクロ経済面での暗号市場への好影響要因

Miles:市場の核となる原動力を深く掘り下げる前に、最新のニュースを共有します:Eric Trumpの「アメリカン・ビットコイン」ファンドが、3,400万ドル相当の363BTCを購入しました。トランプ一族が継続的にビットコインを購入しており、市場にとって明らかにポジティブなサインです。トランプ一族が政界で影響力を持つ限り、こうした支援は市場にとって好材料になります。

Fabian:

確かに、彼らのビットコイン支持姿勢は変わらないことを示しています。今回の購入規模では市場を直接動かすには不十分ですが、明確なメッセージを発しています:彼らの立場は変わっておらず、今後もこのトレンドが続くと予想します。一定の政治的影響力を持っている限りです。

さらに、中間選挙が近づくにつれ、彼らは暗号市場への支持発言を強化し、有権者の支持を再結集しようと試みるかもしれません。昨年、選挙運動中に暗号コミュニティを惹きつけようとしました。データによると、米国には相当数のビットコイン保有者がおり、こうした有権者層が選挙結果に決定的な影響を与える可能性があるからです。正確な数字は不明ですが、それ以来暗号コミュニティは変動期を経験しました。選挙前にビットコインや暗号市場を支援することで市場の信頼を高めようとするでしょう。詳細はこれから見ていきましょう。

2026年のマクロ経済トレンド分析

Miles:結局のところ、ビットコイン市場の核となる原動力は、テクニカルチャートのラインや50日移動平均などの指標ではなく、「流動性」です。ビットコインは本質的に「流動性スポンジ」であり、市場の流動性を吸収します。現在の市場環境では、ビットコインは依然としてリスク資産であり、リスク資産は流動性が豊富でリスク投資に有利なマクロ環境で良好なパフォーマンスを発揮します。

ISM製造業景気指数とビジネスサイクル展望

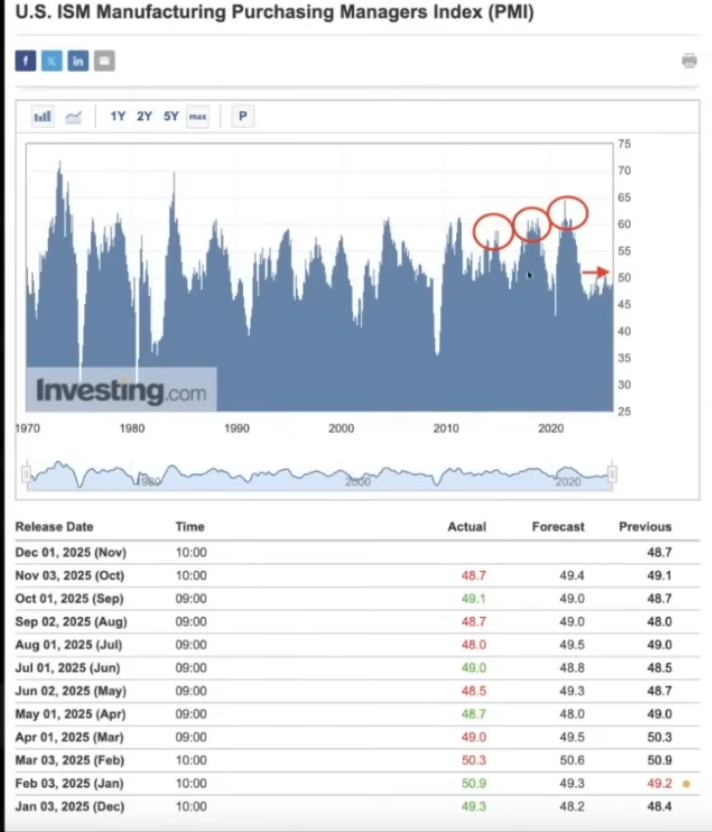

Miles:2026年に市場が強気になるかどうかを判断するには、マクロ経済的視点からの分析が必要です。まずISM製造業景気指数について話しましょう(これはビジネスサイクルを追跡する主要な経済指標です)。現在のISM指数は過去のサイクルに比べてはるかに低くなっていますが、ビットコインは通常、ISM指数よりも先行して上昇傾向を示します。それでも、ISM指数は今後回復すると予想されます。過去3つのサイクルを振り返ると、ビットコインが頂点に達するのはISMが55を超えた時だけです。つまり、ビットコインの本格的な上昇はまだ始まっていないのです。

2026年に最終的に強気になるかどうかを理解するには、マクロ経済の配置を見る必要があります。これがまさにあなたの得意分野です。まずISMについて話し合いたいと思います。Raoul Palがよくこれを語っていますが、ISM指数は実際、過去のサイクルに比べてはるかに低く、ビットコインは通常ISMを先行して良いパフォーマンスを示します。しかし、回復が見込まれます。過去3つのサイクルを見ると、ビットコインはISMが55を超えたときのみ天井をつけました。本格的な急騰はまだ始まっていません。

Raoul Pal(Real Vision CEO)の理論の中心は、ISM指数が2026年前半に回復し、同時に流動性環境がより緩和され、それがビットコインの次の上昇局面の重要なトリガーになると見ている点にあります。あなたはこの指標を注目していますか?

Fabian:

ISMは私が非常に注目しているマクロ経済指標です。これは米国経済全体の成長とビジネスサイクルを反映していますが、それ自体は比較的遅行指標です。ビジネスサイクル自体が流動性サイクルに遅れをとり、流動性サイクルがすべての経済活動の先行指標となっており、密接な関係があります。

ご指摘の通り、長期的には今後数年間にわたって流動性サイクルに対する懸念があるかもしれませんが、少なくとも来年前半、つまり今後数四半期の間は、世界、特に米国の流動性が大幅に向上すると予想されます。こうした流動性の拡大は通常、成長とビジネスサイクルの回復を牽引し、最終的にビットコインを含むすべてのリスク資産に浸透します。よって、あなたの見解は理にかなっており、少なくとも今後数四半期についてはあなたの意見に一致します。

Miles:ビットコイン価格は通常、ISMの動きと高い相関性を持っています。たとえば、2018年のサイクルでは、ISMが天井を打ち、ビットコインも天井を打ちました。ビットコインのパフォーマンスは他の要因にも影響されますが、現在のISMはまだ天井に達していません。もしISMが回復し始めれば、それがビットコインの次の上昇局面のトリガーになるでしょうか? これは私たちが注目すべき指標の一つです。

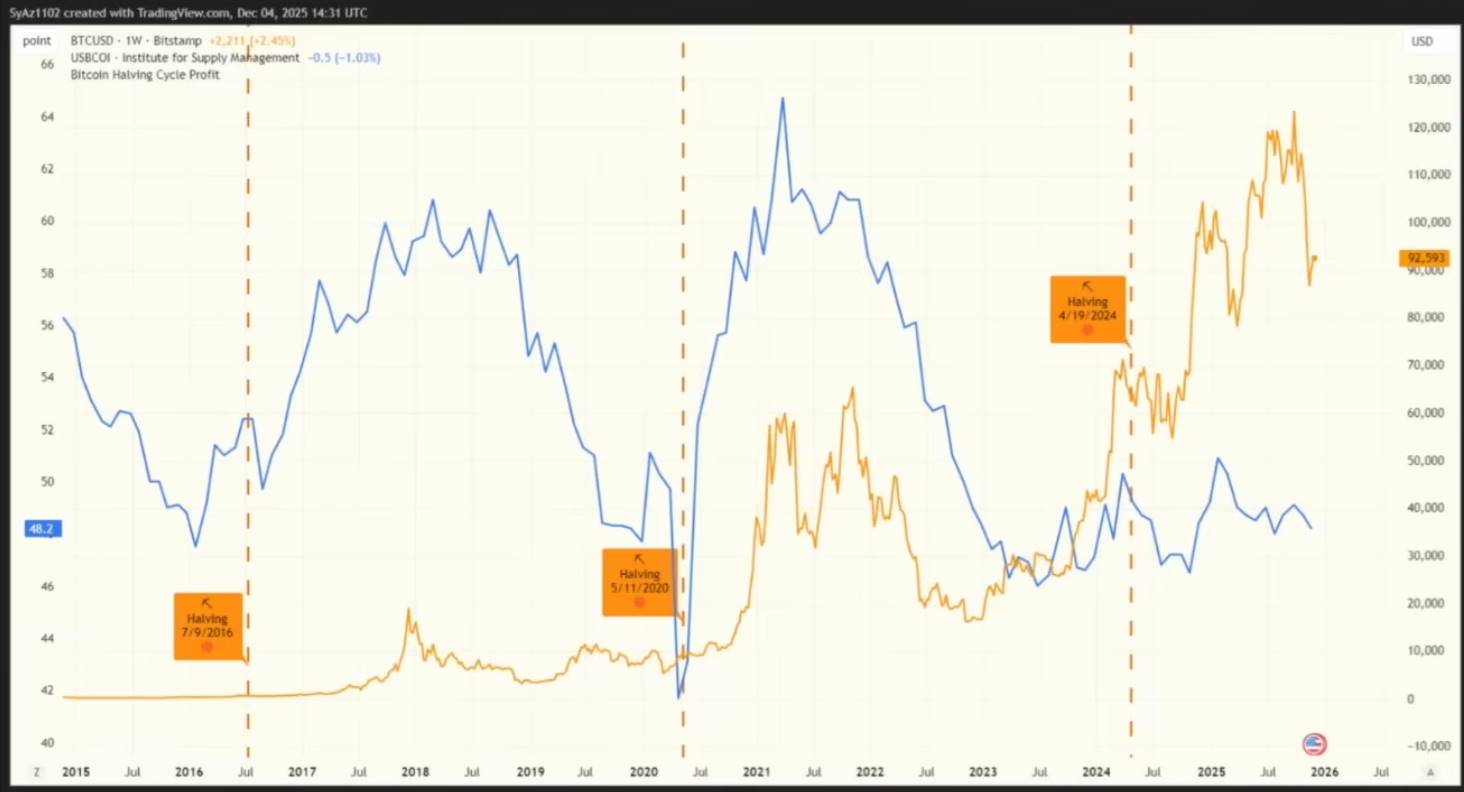

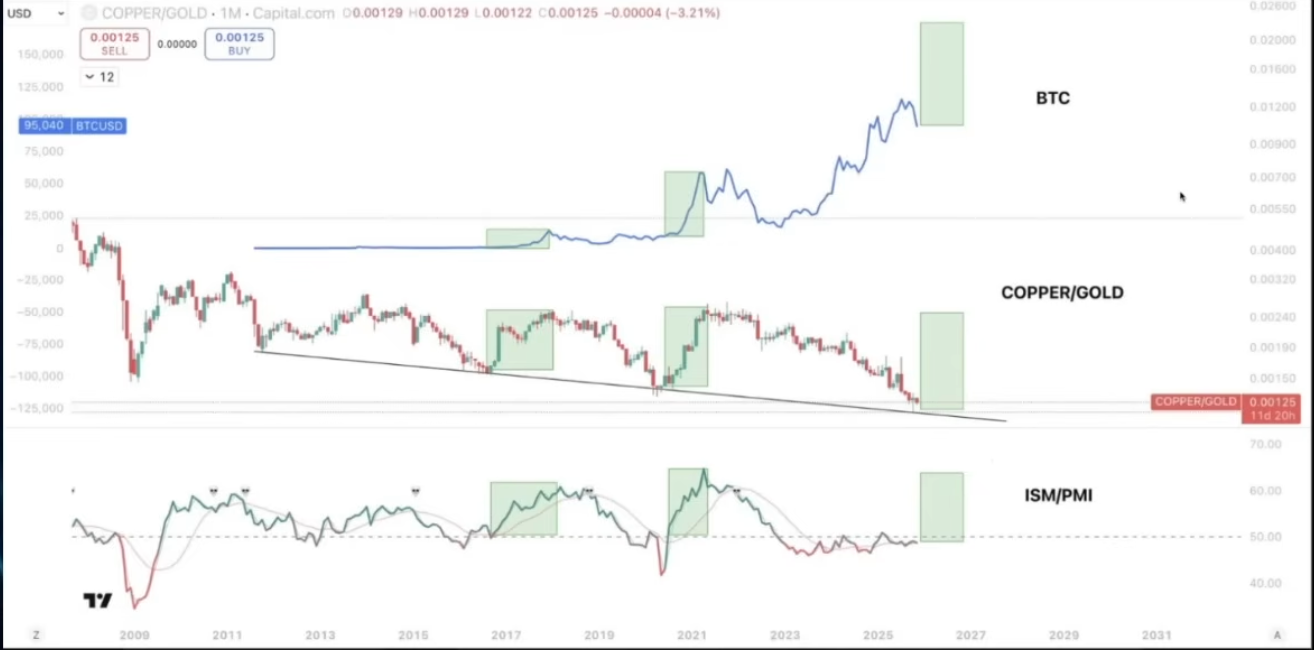

また、関連する他の指標も注目すべきです。たとえば、銅金比、ISM PMI比などです。これらはいずれも反発の可能性を秘めています。こうした証拠を分析し始めると、「4年周期」理論は実際には成立しないことに気づきます。多くの人はビットコインの4年周期を半減イベントに起因していると言いますが、もしそうなら、なぜ米国株式、銅金比、ISMが似た時期に天井を打つのでしょうか?

もし4年周期が本当に存在するなら、ビットコインの半減サイクルが米国製造業指数やビジネスサイクルよりも重要だということでしょうか?これは明らかに論理に反します。ビットコインはビジネスサイクルのごく一部にすぎません。私の見方では、4年周期というものは実際には存在しなかったのです。2026年はこれを証明する年になり、この理論を完全に覆すでしょう。

もしビットコインが来年前半に反発すれば、市場の見方が一変します。人々はビットコインが流動性駆動の資産であり、単なる半減サイクルに依存する資産ではないことに気づくでしょう。この認識の変化は、より多くの投資家を惹きつけ、特に4年周期理論を信じていた懐疑派をも惹きつけるかもしれません。

Fabian:

簡単に言えば、市場は決してそれほど単純ではありません。「4年周期」といった単純な理論だけに頼って市場動向を予測することはできません。ご指摘の通り、4年周期のサンプルサイズは非常に限られており、わずか2サイクル(N=2)しかありません。これでは有力な結論を導くには不十分です。しかも、こうしたサイクルのパフォーマンスは、流動性と成長サイクルの主要なマクロ転換点と偶然一致しているのです。

さらに、時間の経過とともに、半減が価格に与える影響は顕著に弱まっています。供給の減少が総供給量に占める割合はますます小さくなっており、市場の主な原動力はグローバルおよび機関の資金流入に移行しています。こうした資金の流れは、ビットコイン自身の半減イベントよりも、マクロ経済サイクルの影響を強く受けます。

したがって、私は4年周期理論を信じたことはありません。現在の市場の動きは、ビットコイン内部の出来事よりもむしろマクロ経済環境との関連性が強いのです。

利下げ期待の再評価

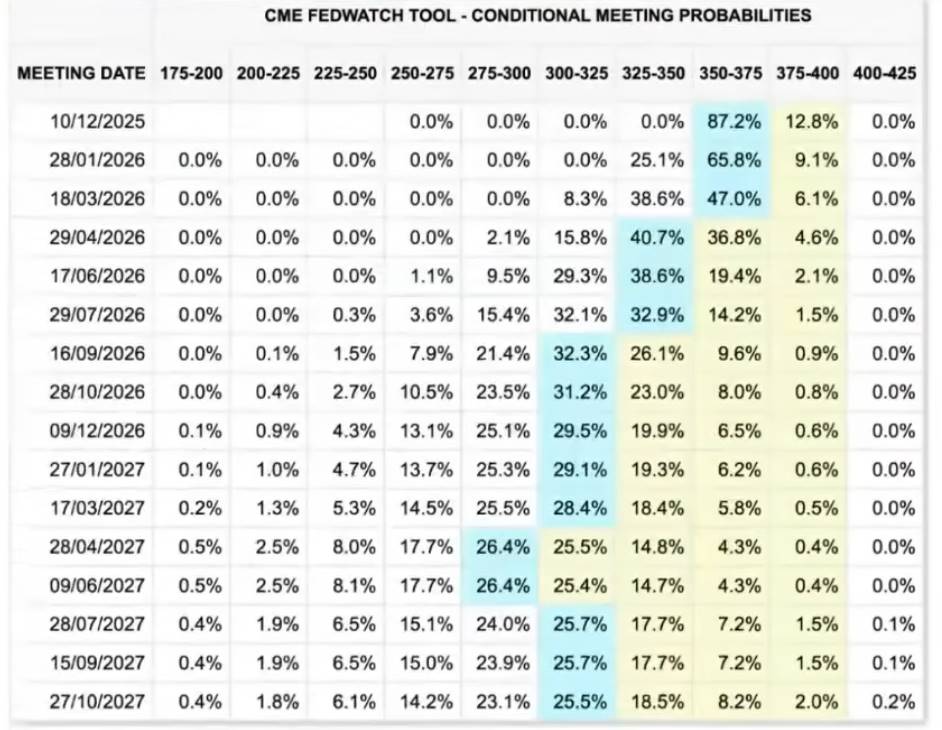

Miles:次回のFRB会合での利下げの確率は大きく上昇しており、ほぼ確実と見なされています。複数の権威ある情報源も利下げの到来を示唆しています。利下げ期待に関して今週何か変化がありましたか? それとも、これが市場のもう一つの触媒になるでしょうか?

Fabian:

今の時点で利下げはほぼ確実です。実は先週も同様の判断をしていましたが、通常、意思決定日が近づくにつれて、市場の組み込み確率は一方の方向に傾いていきます。FRBは常に事前にサインを出すので、利下げの期待に対してより確信を持てます。

次の問題は、今回の利下げ期待がどこまで価格に織り込まれているかです。現在、米国株式は歴史的高値に近づいていますが、ビットコインはやや遅れています。とはいえ、独自の問題もあります。よって、私は米国株式を、市場価格付けの代表的指標と見なす傾向があります。

しかし、利下げが実現しても、パウエルは記者会見でよりタカ派的な態度を取る可能性があります。10月末のFOMC会合で、彼は「十分な経済データがなければ利下げを確信できない」と述べました。それ以来、主要な経済データは大きく変わっていません。そのため、今回の利下げの正当性を示すために、パウエルは「これは先見的な措置だが、今後の利下げにはさらに多くのデータが必要」と強調するかもしれません。市場に「さらなる利下げへの期待は控えめにせよ」という「タカ派的利下げ」のシグナルを送る可能性があります。

こうした「タカ派的利下げ」は短期的な市場変動を引き起こすかもしれませんが、全体的には、現在の市場配置に対して楽観的です。市場の将来への価格付けによれば、2026年末までにさらに2回の利下げしかないため、連邦基金金利は約3%まで下がります。しかし、トランプ政権や潜在的なFRB議長候補(Bessent、Hasset氏ら)は、連邦基金金利は2.5%に近いべきだと述べており、市場は利下げ余地を過小評価している可能性があるということです。

来年が中間選挙の年であり、FRB理事会と議長が5月に交代する点を考慮すると、市場は予想を再調整し、より多くの利下げを見込む可能性があります。この再評価はリスク資産の強気相場に強力な支援を提供します。仮にパウエルが今回の会合でよりタカ派的であっても、来年は市場の現在の予想よりも多くの利下げが行われると私は考えます。

Miles:以前インフレ率の問題に触れましたが、実際、インフレ率はすでに低下しています。同比データは依然として上昇を示していますが、リアルタイムインフレ指数であるTrue Inflationによれば、インフレ率は局所的な高値からすでに下落しています。これが現在の利下げの重要な理由の一つかもしれません。

あなたの見解に同意します。もし利下げが実現すれば、これは市場にとって潜在的な強気要因となり、注目すべきです。

中間選挙に関して、予測市場のデータによると、民主党が勝つ可能性がやや高いようです。私の理解では、共和党は中間選挙前に市場を押し上げることで票を獲得しようと試みるかもしれません。これは緩和政策が続くことを意味しますか? 民主党が下院を制した場合、何が起こるでしょうか? あなたの見解は?

Fabian:

まず、直接的な影響として、共和党の勝利確率とビットコイン価格の間にはある程度の正の相関があります。共和党は一般に暗号資産を支持する政党と見なされており、暗号関連法案の推進を試みています。こうした法案が中間選挙前に可決されず、共和党がその後権力を失えば、立法プロセスが妨げられる可能性があります。

より興味深いのは、共和党の勝利確率の変化とビットコイン価格の間に何らかの同期性が実際に見られることです。数か月前、ビットコイン価格が天井を打ったとき、共和党の勝利確率もピークに達していました。他の要因も作用していましたが、この相関性は無視できません。

さらに深く見ると、市場はすでにこうした政治的リスクをよく織り込んでいると考えます。ビットコインの下落によって、こうした不確実性に対して過剰反応している可能性さえあります。次に、トランプ政権は中間選挙前に経済と金融市場を刺激し、勝利確率を高めるためにあらゆる手段を講じるというより大きな圧力を受けるだろうと私は考えます。こうした努力は来年前半のリスク資産上昇に支援を提供する可能性があります。

私の予測は、市場がこうした期待を事前に反映する可能性がある、特に2026年5月に新FRB議長が就任するにつれてです。こうした要素は市場上昇を牽引する強力な力になるかもしれません。もちろん、中間選挙が近づけば、市場が不確実性を嫌うため、ボラティリティが高まるかもしれません。しかし、それまではこうした要素が市場に明確な追い風をもたらすでしょう。

ETHとBTCの価格関係が他の暗号資産に与える影響

Miles:今年前半にビットコインがピークに達する可能性があり、米国株も似た時期に天井を打つかもしれません。その後どうなるかは、市場動向に応じて戦略を調整する必要があります。現時点では、市場の全体的配置が強気であることに一致しています。

最近、ETH/BTCレートが長期間ぶりに初めて上方向にブレイクしました。これは非常に興味深いことです。さらに注目すべきは、この現象がビットコインドミナンス(Dominance)が弱い状況で発生していることです。市場が弱くてもビットコインドミナンスが上昇しないのは、初めて見る光景です。こうした二つのチャートを組み合わせた意味についてどう思いますか? 私の考えでは、ビットコイン価格が横ばいか小幅上昇でも、アルトコインが今回、超過利回りを達成できる可能性があるように思えます。どう思いますか?

Fabian:

非常に興味深い質問です。正直、私は矛盾する二つの見方を持っています。

まず、あなたの言う通り、ETHは最近、BTCに対して相対的な強さを示しています。しかし、これはETHが高値からビットコインよりも大きく下落しており、今は均値回帰しているだけではないでしょうか? これはまだ観察が必要で、現時点では均値回帰の結果と考えています。

ただし、BMNR(Tom LeeのイーサリアムDATファンド)が

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News