投資とギャンブルの境界が失われたとき:誰がゲームのルールを曖昧にしているのか?

TechFlow厳選深潮セレクト

投資とギャンブルの境界が失われたとき:誰がゲームのルールを曖昧にしているのか?

スマートフォンを軽くタップするだけで、サッカーの試合や選挙、数時間後の株価に対して賭けることができます。

執筆:Lu Wang、ブルームバーグ

翻訳:Saoirse、Foresight News

9月、マヘシュ・サハ(Mahesh Saha)はニューヨーク市の地下鉄駅に向かう途中、価格変動の激しい株式に高リスクな賭けをした。25歳の法科大学院生である彼はスマートフォンのアプリを開き、ウラン鉱業会社カムコ(Cameco Corp.)の株式を1週間以内に80ドルで購入できる権利(コールオプション)を128ドルで購入した。株価がこの価格を上回れば、初期投資の数倍の利益を得られるが、達成できなければオプションは失効し、価値はゼロになり、投資金はすべて失われる。

サハによると、その日の投資家の間でカムコに対する楽観的な見方が広がり、90分も経たないうちにオプションを売却して84%の利益を確定した。他の日には、ジョージア工科大学とコロラド大学のフットボール試合や、ニューヨーク市長予備選挙、ドナルド・トランプ大統領がビットコイン準備を設立するかどうかといった出来事にも、スマートフォンで賭けていた。「目的は資産を増やすことだ」と、マンハッタンのカドゾー法科大学院2年生であるサハは話す。「学費を払えるほど増えれば理想的だ」。

(サハはニューヨークのユニオンスクエアにいる。撮影:Kholood Eid/Bloomberg Markets用)

サハのこうした「課外活動」は、投資とギャンブルの境界線がますます曖昧になっていることを示している。最新の例として、10月にニューヨーク証券取引所の親会社であるインタコンチネンタル取引所(ICE)グループが、暗号資産ベースの予測市場プラットフォームPolymarketに最大20億ドル出資すると発表した。また、金融派生商品取引運営の大手シカゴマーカンタイル取引所(CME)グループも、オンラインギャンブルサイトFanDuelと提携し、スポーツイベントや経済指標、株価などを対象とする金融契約を提供している。

新型コロナパンデミック以降、新世代のトレーダーはブローカリージサービス、ギャンブル機能、ソーシャルメディア的演出を融合したアプリを通じて市場に参入している。彼らが使うツールはスピード、リスク、参加感を強調しており、0DTE(ゼロ日満期)株式オプションは数分で数千%の変動をもたらす可能性がある。レバレッジETF(レバレッジ付き上場投資信託)は単日の価格変動を3倍に拡大する。また、「イベント契約」では消費者物価指数(CPI)、企業決算電話会議、全米フットボール連盟(NFL)の試合などに賭けることができる。さらにミームコインやトークン化された株式も登場している。

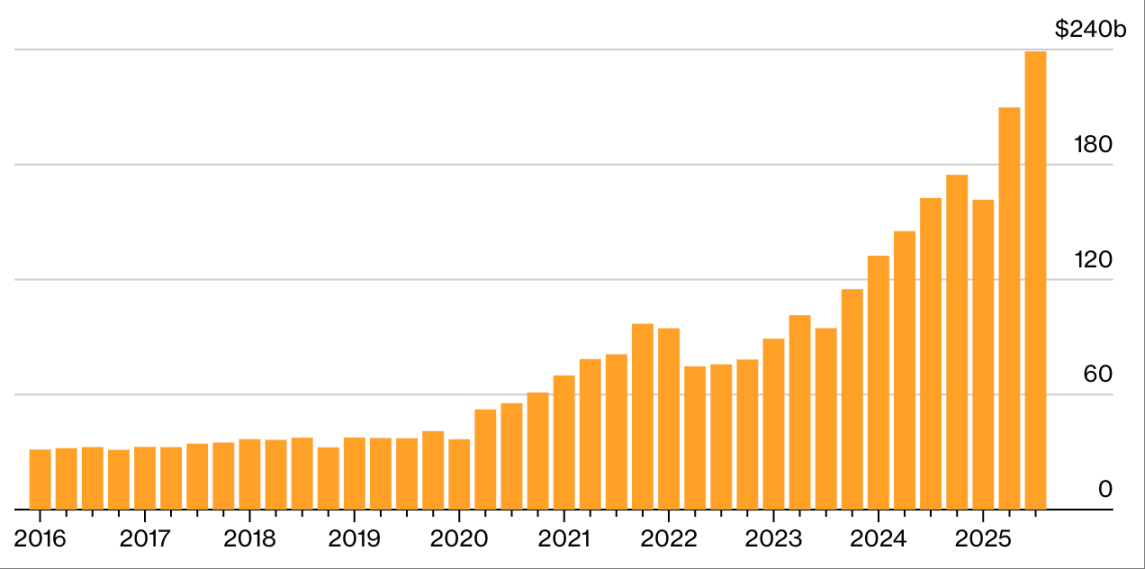

現在、S&P500指数の日々のオプション取引量の半数以上が0DTEオプションによるものであり、これは5年前にはほとんど存在しなかった。パンデミック以降、レバレッジETFの純資産総額は6倍に急増し、2400億ドルに達している。スポーツイベント契約は本質的にギャンブルの一種であり、今シーズンのNFL開幕週において、最大の予測市場の一つKalshiだけで5億700万ドルの取引が行われた。日ごとに、「リスク管理」と称するウォール街が新たな冒険を生み出している:より多くの取引可能な資産、より多くの「勝つ機会」、そしてより多くのドーパミン刺激が生まれている。

スリルを求めて

四半期末におけるレバレッジETFの純資産総額:

出典:ブルームバーグ(Bloomberg)

注:2025年第3四半期には、2025年9月30日に設立されたファンド資産は含まれていない。

かつて実際のカジノに出向くことや銀行から現金を引き出すプロセスは、ギャンブル行為に対してある程度の障壁となっていたが、現在そのような障壁は消えつつある。モバイルアプリにより、誰でもいつでも何に対しても賭けることができるようになった。ニューヨーク在住の家族向け中毒専門医リン・スターンリヒト(Lin Sternlicht)は、ギャンブル問題を抱える患者がますます若年化しており、被る経済的損失も大きくなっていると指摘する。「彼らは実際のカジノに行っていないので『投資』だと感じているが、実際に行っていることはギャンブルと何ら変わりなく、場合によってはそれよりも悪い。なぜなら、この方法はどこにいても24時間アクセスできてしまうからだ」と彼女は言う。

規制当局にとってのリスクはもはや財政面だけではなく、「根本的な定義」に関するものとなっている:もしすべての操作画面がカジノと化すれば、責任は誰にあるのか? トレーダーなのか、技術提供者なのか、それともシステム自体なのか? ジョー・バイデン政権下で、金融派生商品市場を監督する商品先物取引委員会(CFTC)は、選挙やスポーツに関連する契約の停止を試みていた。

(『ブルームバーグ・マーケッツ』12月/1月号掲載。イラスト:Arif Qazi/Bloomberg Markets用)

しかし、予測市場プラットフォームKalshiと同業のPredictItは訴訟を起こし、この措置の阻止を求めた。Kalshiは、自社の契約は企業が現実のリスクをヘッジするのに役立つと主張する。例えば、ある企業が増税を支持する政治家が当選することを懸念したり、アイスクリーム店が寒い天候による売上減少を心配したりする場合に有効だと説明する。PredictItの運営会社アリストテル・インターナショナルは、自社のデータを「明確な公共サービス資源」と呼んでいる。同様に、Polymarketも自社の製品が世論調査よりも正確な予測を提供でき、意思決定に役立つと主張している。これら3社はいずれも、自社のサービスを「一般市民がトレンドを予測し、リスクを管理するためのツール」と位置づけている。

米国の法律では、一部の州で野球の試合に賭けることが違法とされる一方で、直感に基づいてドージコインの価格変動に賭けることは完全に合法である。「明確にしておく必要がある:私たち全員が『賭け』をしているのだ」とイサク・ローズ・バーマン(Isaac Rose-Berman)は言う。彼は職業的スポーツ賭博師であり、男性の福祉改善に焦点を当てるシンクタンク「アメリカの少年および男性研究所」の研究員でもある。男性はギャンブル問題の高リスク層である。「違いはただ『どの程度』賭けているかだけだ」。

ただし、多くの専門家は、いくつかの行動は明らかに「投資」に属すると考える:例えば、多様化された共同基金(特に主要株価指数を追跡するもの)を購入して保有する行為、あるいはウォーレン・バフェットがコカ・コーラやアップルなどの企業株を長期保有するようなやり方だ。

トランプ政権時代、CFTCは立場を変え、Kalshiとの法的紛争を終結させるとともに、PredictItを「規制された取引所」として承認した。この決定は、「適切な投資とは何か」という定義権が、徐々に連邦および州政府の支配から離れつつあることを示唆していた。

現在の状況には歴史的前例がある。19世紀末、いわゆる「投機商号(Bucket Shops)」と呼ばれる、非合法または無規制の金融投機場所では、個人が株式を保有せずとも株価に賭けることができた。価格情報は電報で送られ、しばしば遅延があり、これにより「市場参加」の錯覚を与えつつ、胴元はこのわずかな遅延を利用して利益を得ていた。これは「投資」を装った投機行為であり、当時の技術によって拡大された。投資家は最終的にすべてを失うことが多く、1929年の株式市場崩壊後、米国証券取引委員会(SEC)は投資者保護のための規制を制定した。

以来、「規制緩和 → 金融災害 → 規制強化 → 一定期間後に再び緩和」という循環が繰り返されてきた。1990年代、インターネットの普及により個人取引の敷居が下がり、利便性が向上し、新たな投機ブームが起きた。市場が紙ベースから電子取引へ移行する中で、格安株が爆発的に人気を博し、デイトレーダーが自宅から取引を行うようになり、場外取引システムが急速に発展した。次の10年のはじめにネット株の暴落が起きるが、すぐに他の人気資産がその代わりとなった。その後、熟練投資家は不動産に関連する派生商品を使ってレバレッジをかけ、バブルを膨らませた。このバブルはついに破裂し、2008年に世界金融システムをほぼ破綻させ、再び規制強化の流れを生んだ。

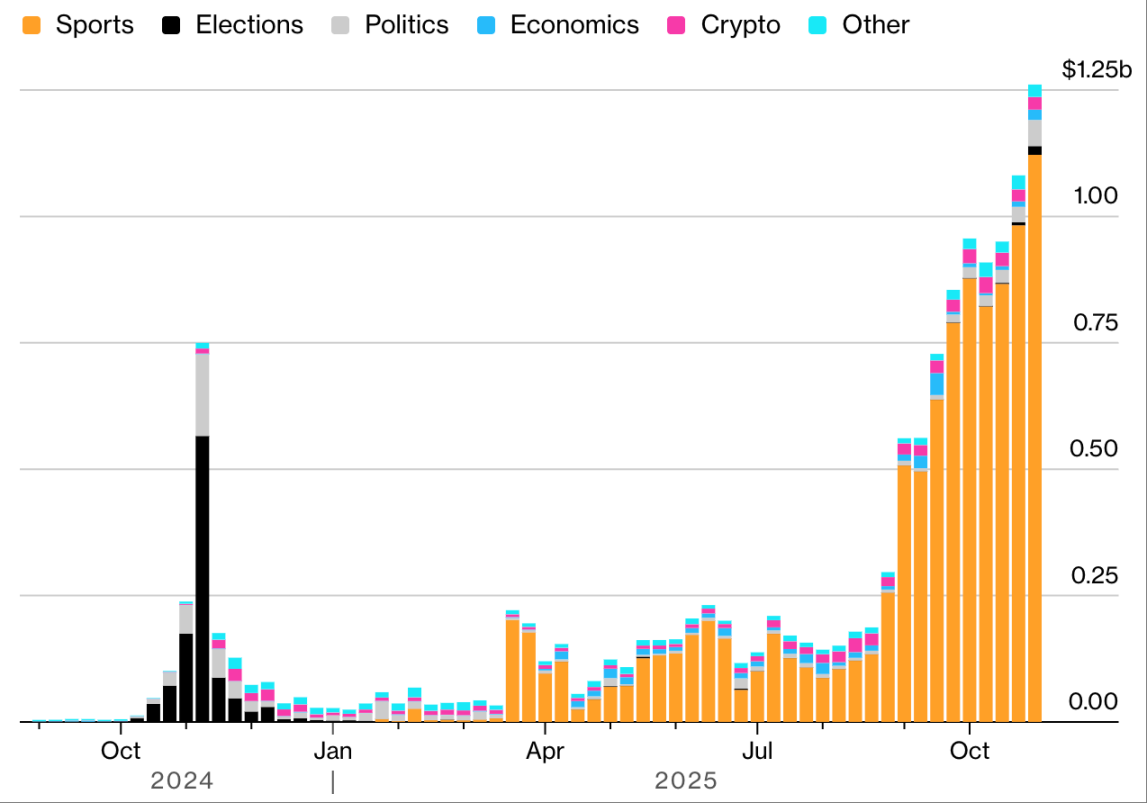

賭けに満ちた世界

Kalshiプラットフォームにおけるカテゴリ別週間名目取引高:

出典:Dune、Kalshi

注:週次統計期間は月曜日から日曜日まで。

現在の取引ツールはより高速で、形式も華やかになっている。投機の本能は刺激されるだけでなく、「意図的に設計」されている。例えば、デイトレーダーたちが協力してGameStopなどの株価を押し上げる「ミーム株ブーム」や、暗号資産の熱狂は、過去の投機狂騒と酷似している。しかし異なる点は「制度化」されていることだ。カジノはもはや取引所の向かい側にあるのではなく、取引所と「同じ建物の中」にある。

スポーツ賭博の世界では、個人参加者はよく「素人(squares)」と呼ばれる。彼らの多くは娯楽目的で賭けたり、チームへの忠誠心から賭けたりしており、Robinhoodなどが提供する「イベント契約」に簡単に惹かれる。一方、熟練プレイヤーはこうした素人から容易に利益を得ることができる。

クリス・ディアーケス(Chris Dierkes)は職業スポーツ賭博師であり、億万長者のスタン・ドゥルケンミラー(Stan Druckenmiller)のファミリーオフィスでアナリストを務めた経験を持つ。現在はスポーツ特化型の予測市場企業Novigでトレーディング業務を担当している。彼は、オプション取引ではCitadel SecuritiesやJane Streetといった大手企業に太刀打ちできないことを知っている。しかし、スポーツ賭博の領域では状況が全く異なる。「私は頭のいい相手と競争したくない。『馬鹿』と戦いたいのだ」と彼は言う。「Robinhoodで最も取引量が多い市場には、最も『盲目的な』顧客が集まる。まさにそこに、私が根を下ろすべき場所がある」。

投資とギャンブルの境界線がますます曖昧になる中、規制当局はどのように再定義すべきだろうか? 金融規制を研究するセント・ジョンズ大学法学教授イライア・ベイリン(Ilya Beylin)は、科学的な答えを提示しようとしている。彼が最近発表した論文『取引所は連邦派生商品法を利用して小口投資家にギャンブル製品を提供している:規制介入を含む記述的研究』の中で、彼は以下の公式を提案している:

P = E - C + M

この枠組みは「取引の意図」を定量化しようとするもので、経済的価値、コスト、動機を総合的に考慮する:取引効果(P)=期待価値(E)-コスト(C)+心理的体験(M)。もし取引が「リターンの可能性」によって駆動されているならそれは「投資」であり、「ギャンブルのスリル」が中心であれば「ギャンブル」である。この基準によれば、AIチップメーカーNVIDIAの株式を購入して保有することは「投資」だが、リターンが1日あたり3~5倍に拡大するETFを頻繁に売買することは「ギャンブル」になる。

しかし、証券規制を研究するデポール大学教授カール・ロックハート(Karl Lockhart)は、多くの「違い」は検証に耐えないと言う。例えば「投資は努力を報いるが、ギャンブルは報いない」という主張があるが、ルーレットは完全に運に依存し、ブラックジャックの利益幅も限られている。一方で、自制心のあるギャンブラーは、政治やスポーツの賭博で、株式投資よりも明確な優位性を見出せるかもしれない。

もう一つの論点は「用途」である。投資は本来「現実のリスクをヘッジする」ための手段であるべきだ。この視点からは、商品先物や予測市場も「好ましくない結果を回避するためのツール」として位置づけられる。しかし、大多数のユーザーは「ヘッジの意図を持たない純粋な投機者」であり、つまりこれらの製品は本質的に「ギャンブル領域」で機能していることになる。

ロックハートは2025年10月に『ボストン・カレッジ・ロー・レビュー』に掲載された論文『すべてに賭ける』の中で警告する:投資とギャンブルの重なりがますます深まる中、両者を区別する現行の法制度は維持できなくなっている。規制当局は最終的に「公共の利益に反する政治関連の賭け」を禁止する一方で、ミームコインや0DTEオプションの取引は許容する可能性がある。自由主義者でなくても、この矛盾は明らかだろう。

ベイリンは、CFTCが新しい製品に対してより厳格な審査を行い、「ヘッジや価格形成の目的を果たせない」製品の上場を阻止すべきだと提言する。また、投資家の収入、資産、または「専門性」に応じて参加のハードルを設定すべきであり、さらに派生商品の承認基準を引き上げ、高リスク製品の導入を厳しくし、各プラットフォームが「価格発見」のために存在するのか、「投機的娯楽」のために存在するのかを明確にする必要があると述べる。「人々に『自己破産の権利』があるとは思わない。なぜなら、人々が破産すれば、社会的安全網に負担がかかるからだ。みんな『自由』を叫ぶが、実際には『何を自由にしたいのか』を理解していない」とベイリンは言う。

一部の企業はすでに自ら境界線を引こうとしている。インデックスファンドの先駆者である投資大手ヴァンガード・グループ(Vanguard Group Inc.)は、自社のブローカリージ業務から0DTEオプションを削除し、レバレッジETFへの参入も拒否している。また、人気株を追い求めたり、過度に取引を行ったりする顧客を特定してマーク付けもしている。「オプション取引を『ギャンブルの目標』に例えるなら、0DTEはまさにその『的の中心』だ」と、ヴァンガードの個人投資家部門投資商品責任者ジェームズ・マルティエリ(James Martielli)は語る。

短期オプションの性質上、巨額の利益が一瞬で得られることもあれば、即座に消失することもある。あなたが賭けているのは「オプションの売買当日に、ある株価が特定の水準に到達するかどうか」だ。このような賭けは驚異的なリターンをもたらす可能性もあるが、数分または数時間のうちに価値を完全に失うこともあり(一般の人にとっては後者がはるかに多い)。2023年に発表された学術論文によると、個人投資家が0DTEオプションで毎日失っている金額の合計は35万8000ドルに達している。

ベストセラー作家でもある心理学者マリア・コニコワ(Maria Konnikova)は、1年かけて世界トップクラスのポーカープレーヤーになった経験を持つ。彼女によると、「投資は合理的な行為だ」という認識はしばしば「幻想」であり、市場参加者が「運」につけた言い訳にすぎないという。多くの投資家が「支配の幻覚」を追い求め、一部の人々はそれに執着さえするという。「『ギャンブルを禁止すればギャンブルはなくなる』と考えるのは自己欺瞞だ」と彼女は言う。「環境が依存症を作り出すとは思わない。誰かがギャンブルに依存しても、もしギャンブルに出会っていなければそうならなかったかもしれないが、別のものに依存していた可能性もある」。

(2018年、ラスベガスで開催されたワールドシリーズ・オブ・ポーカーに参加するコニコワ(中央)。撮影:John Locher/AP通信)

コニコワは、故ダニエル・カーネマン(Daniel Kahneman)博士、ノーベル経済学賞受賞者の心理学者の研究にも言及する。カーネマンは「合理的経済人」という概念に疑問を呈した。彼の研究は、専門家でさえ「ランダム性」に惑わされやすく、短期的な利益を「能力」と誤解し、「相関」を「因果関係」と勘違いすることを示している。カーネマンは、多数のファンドマネージャーの業績は「ランダムな結果と差がない」と書いている。市場がますます「ゲーム化」する中で、「研究ではなく運」に基づくロジックが、皮肉にも現代投資の中心に位置している。「0DTEオプションの取引はギャンブルだ」と、かつてエネルギー取引員だった億万長者のジョン・アーノルド(John Arnold)は言う。「私には決して投資とは思えない。この点については『白か黒か』の範疇で明確だが、業界には依然として多くのグレーゾーンがあり、それがまさにCFTCが直面する難題だ」。

サハは、ニューヨーク市クイーンズ区のブルーカラー家庭で育った法科大学院生である。パンデミック中にアルバイトを見つけにくくなり、オプション取引やミーム株投資を始めた。その後、独自のポートフォリオ構築手法を確立した。サハは、FanDuelやDraftKings Inc.などのスポーツ賭博会社のウェブサイトをオンラインプラットフォームで閲覧し、「価格の歪み」を探すことで、そこから利益を得ている。

株式投資に関しては、サハはソーシャルメディアXで約70のアカウントをフォローしている。銘柄を特定すると、価格チャートを分析し、売買ポイントを決定する。時価総額が10億ドル未満の企業は避け、通常は取引開始初の1時間は取引しないことにしている。この時間帯は市場の変動が大きくなる傾向があるためだ。サハは、「イベントへの賭け」の成績を最近は記録していないが、11月中旬時点で株式ポートフォリオのリターンは70%を超えた(総投資額は明かさない)。 「リスクを戦略的かつ定量的な方法で管理しようと努めている。リスクをコントロールし、リターンが常にリスクを上回るようにできれば、究極的にはこれは投資に近く、ギャンブルではないと考える」と彼は言う。

そうかもしれないし、そうでないかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News