レイ・ダリオ:巨大なバブル、巨大な富の格差がより大きな危険を生んでいる

TechFlow厳選深潮セレクト

レイ・ダリオ:巨大なバブル、巨大な富の格差がより大きな危険を生んでいる

金融財産を消費可能な通貨に変換するには、それを売却する(またはその収益を受け取る)必要があり、これが通常、バブルが崩壊に転じる決定的な瞬間となる。

著者:Ray Dalio

翻訳:TechFlow

私は今なお投資というゲームに夢中になっている現役の投資家ですが、人生のこの段階において、教師としての役割も担うようになり、現実がどのように機能しているかについての私の理解と、困難に対処するための原則を伝えることを試みています。グローバルマクロ投資家として50年以上の経験を持ち、歴史から多くの教訓を得てきたため、私が共有する内容の大半は自然とそれに関連することになります。

本稿では主に以下の点について考察します。

-

富と貨幣の重要な違い;

-

この違いがいかにしてバブルの形成と崩壊を引き起こすか;

-

このダイナミクスが大きな富の格差とともに存在する場合、バブルを破裂させ、金融的崩壊だけでなく社会的・政治的な激しい混乱を引き起こす可能性があること。

富と貨幣の違いおよびその関係を理解することは極めて重要であり、特に以下の2点においてです。

-

金融的富の規模が貨幣の規模に比べて非常に大きくなったとき、どのようにしてバブルが形成されるか;

-

貨幣に対する需要が生じ、富を売却して貨幣を手に入れようとするとき、どのようにしてバブルが崩壊するか。

物事がどのように機能するかに関するこの非常に基本的で理解しやすい概念は広く認識されていませんが、私の投資活動において大きな助けとなっています。

理解すべき核心となる原則には以下が含まれます。

-

金融的富は非常に容易に創造できるが、それが真の価値を表しているわけではない;

-

金融的富自体には価値がなく、消費可能な貨幣に交換しない限り意味を持たない;

-

金融的富を消費可能な貨幣に変換するには、それを売却する(または収益を得る)必要があり、これが通常、バブルが崩壊へと転じる鍵となる。

「金融的富は非常に簡単に創造できるが、それが真の価値を表していない」という点について、例を挙げます。あるスタートアップ企業の創業者が社内株式を5000万ドルで売却し、会社の評価額を10億ドルとすると、この創業者はビリオネア(十億長者)となります。

これは会社の価値が10億ドルと見なされているためですが、この富の数字の裏には実際には10億ドルに近い実体が存在しません。同様に、上場株式の買い手がある特定価格で売り手から少量の株を購入した場合、すべての株式がその価格で評価され、その評価方法によって会社全体の富の総額が算出されます。もちろん、これらの企業が実際にその評価額に見合う価値を持っているとは限らず、資産の価値は最終的にどれだけの価格で売却できるかに依存するのです。

「金融的富は、それを貨幣に変換しない限り本質的に価値がない」というのは、富は直接消費できないが、貨幣は消費できるからです。

富の規模が貨幣の規模を大きく上回り、富を持つ人々が貨幣を得るために富を売却しようとするとき、3つ目の原則に触れることになります。「金融的富を消費可能な貨幣に変換するには、それを売却する(または収益を得る)必要があり、これが通常、バブルが崩壊へと転じる鍵となる」ということです。

これらを理解すれば、バブルがどのように形成され、どうやって崩壊へと至るのかがわかり、バブルと崩壊を予測し対応する助けになります。

同様に重要なのは、貨幣と信用はどちらも商品を購入するために使えるものの、以下の違いがあることです。

a) 貨幣は取引を完了できるが、信用は将来貨幣を使って決済する必要のある債務を生じさせる;

b) 信用の創出は比較的容易だが、貨幣は中央銀行のみが創造できる。

人々は商品の購入には貨幣が必要だと思うかもしれませんが、それは正確ではなく、商品は信用でも購入でき、その結果返済義務のある債務が生じます。これが通常、バブルの基盤となります。

次に、一例を見てみましょう。

過去のすべてのバブルと崩壊は基本的に同じように機能していますが、ここでは1927年から1929年のバブルと、1929年から1933年の崩壊を取り上げます。1920年代末のバブル、1929年から1933年の崩壊と大恐慌、そして1933年3月にローズベルト大統領が崩壊の緩和のために講じた措置を機械的に考えれば、私がこれまで説明してきた原則がどのように作用したかがわかるでしょう。

バブルの資金はどこから来るのか? バブルはどのように形成されるのか?

では、株式市場を押し上げて最終的にバブルを形成するすべての資金はどこから来るのでしょうか? また、それがなぜバブルになるのでしょうか?

常識的には、既存の貨幣供給量が限られており、すべてのものは貨幣で購入しなければならないなら、何かを買うということは他の分野から資金を引き抜くことを意味するということになります。資金を引き抜かれたものについては売却されやすくなり価格が下落し、購入されたものは価格が上昇するでしょう。

しかし1920年代末期や現在のように、バブルを推進しているのは貨幣ではなく信用です。信用は貨幣なしに創造され、株式やその他の資産の購入に使われ、バブルを形成します。当時の状況――これは最も典型的な状況ですが――は、信用が創造され、それを借りて株式を購入するというものでした。これにより返済が必要な債務が発生します。返済に必要な貨幣が、株式から得られる収益を上回ったとき、金融資産は売却を余儀なくされ、資産価格が下落し、バブルのダイナミクスが逆転し、最終的に自己強化的な崩壊のダイナミクスへと至ります。

このようなバブルと崩壊を駆動する基本的な原則は次の通りです。

金融資産の購入が大量の信用拡大によって支えられ、富の総量が貨幣の総量に対して着実に上昇する(つまり富が貨幣を大きく上回る)とき、バブルが形成されます。そして、富が貨幣を得るために売却されなければならないとき、崩壊が生じます。例えば、1929年から1933年にかけて、株式やその他の資産はそれらを購入するために負った債務の利息を支払うために売却を余儀なくされ、バブルのダイナミクスが逆転しました。

当然ながら、株式の借入と購入が多ければ多いほど、株価のパフォーマンスは良くなり、さらに多くの人が株式を買いたくなるのです。こうした買い手は他の資産を売却する必要はありません。なぜなら、信用を使って株式を購入できるからです。こうした行動が増えるにつれて、信用が逼迫し、金利が上昇します。これは貸し出し需要が非常に強いことに加え、連邦準備制度(FRB)が金利上昇を許容した(つまり金融政策を引き締めた)ためです。借入金の返済が必要になると、債務返済のための資金を得るために株式が売却され、価格が下落し、債務不履行が発生し、担保価値が縮小し、信用供給がさらに減少し、バブルは自己強化的な崩壊へと変わり、最終的に大恐慌に至りました。

富の格差はどのようにバブルを破裂させ、崩壊を引き起こすのか?

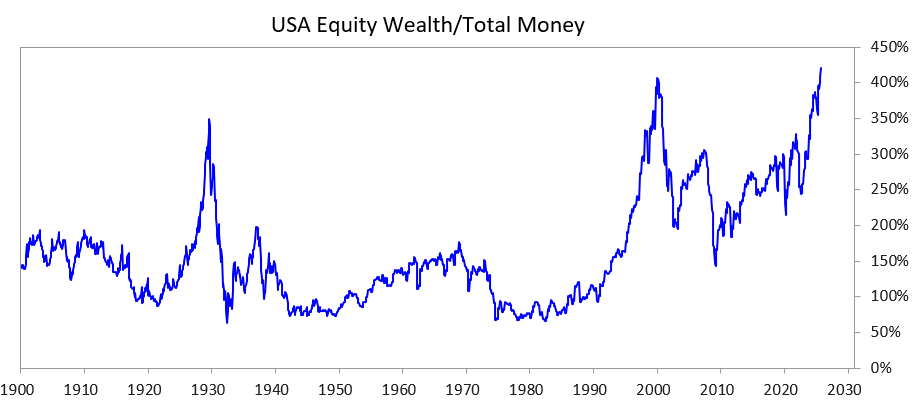

巨大な富の格差が存在するなかで、このダイナミクスがどのようにバブルを破裂させ、金融的崩壊だけでなく社会的・政治的な混乱にもつながるかを検討するために、以下のチャートを分析しました。このチャートは過去および現在における富と貨幣の差を示しており、具体的には株式の総価値と貨幣の総価値の比率を表しています。

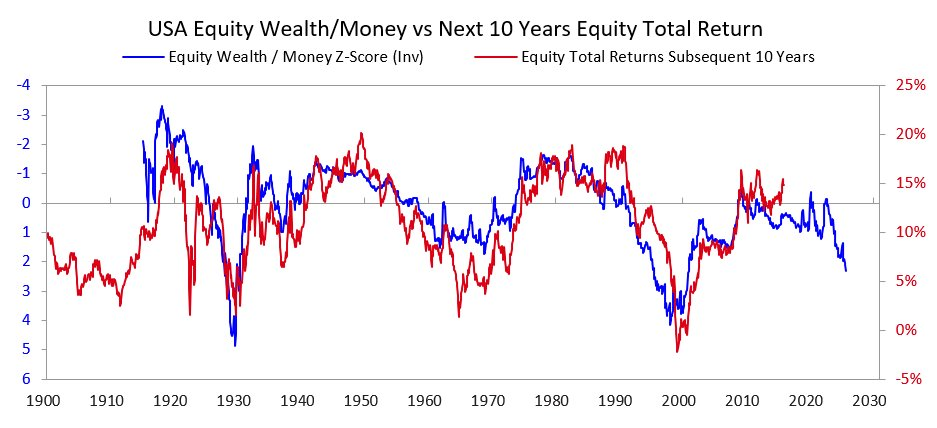

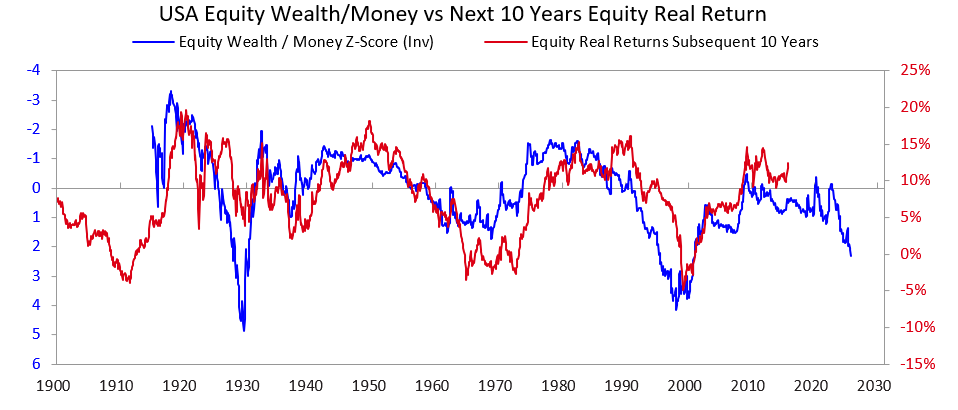

続く2つのチャートは、この比率が今後10年間の名目リターンおよび実質リターンの指標となる方法を示しています。これらのチャート自体がすべてを語っています。

人々が、企業が将来利益を上げられるかどうかを分析することで、個別株式あるいは株式市場全体がバブル状態にあるかを判断しようとすることがありますが、私は彼らがバブルのダイナミクスを真に理解していないと思います。長期的な投資リターンは確かに重要ですが、それがバブル崩壊の主な原因ではありません。バブルは、ある朝突然、収入や利益が現在の価格を支えるのに十分でないと人々が気づいて破裂するわけではありません。そもそも、良い投資リターンを得るのに十分な収入や利益があるかどうかは、通常数年から数十年かけてしか明らかにならないからです。

覚えておくべき原則は次の通りです。

バブルが破裂するのは、資産への資金流入が枯渇し始め、株式やその他の富の資産を保有する人々が、何らかの目的(最も一般的には債務の返済)のためにそれらを売却して資金を得ようとするときである。

次に通常何が起こるでしょうか?

バブルが破裂し、市場の資金と信用が金融資産保有者の需要を満たせなくなると、市場と経済は低下し、内部の社会的・政治的緊張も通常高まります。特に巨大な富の格差が存在する場合、このダイナミクスは裕福層(通常右派志向)と貧困層(通常左派志向)の間の分裂と怒りをさらに悪化させます。

1927年から1933年の事例では、このダイナミクスが大恐慌を引き起こし、特に裕福層と貧困層の対立という深刻な内的対立を生みました。この一連の出来事は、ハーバード大統領が追いやられ、ルーズベルト大統領が選出されることになりました。

当然のことながら、バブルが破裂し、市場と経済が衰退するとき、大きな政治的変化、大規模な財政赤字、そして債務のマネタイゼーション(通貨化)が通常起こります。1927年から1933年の事例では、市場と経済の衰退は1929年から1932年にかけて起こり、政治的変化は1932年に訪れました。そしてこうした変化により、ルーズベルト大統領は1933年から巨額の財政赤字政策を開始しました。

ルーズベルト大統領のもとでの中央銀行は大量の貨幣を刷り、それによって貨幣の価値を下げました(例えば、金に対して)。この貨幣の減価は資金不足を緩和し、以下の影響をもたらしました。

a) システム上重要な債務者が債務利払いができるようになり、負担が軽減された;

b) 資産価格が上昇した;

c) 経済成長が刺激された。

このような時期に登場する指導者たちは通常、多くの衝撃的な財政政策の変更を実施します。ここでは詳述できませんが、確かなのは、こうした時期は通常、大きな対立と富の大幅な再分配を伴うということです。ルーズベルトの場合、こうした状況が富を富裕層から一般大衆へ移転させるための多くの重大な財政政策の変更を促しました。例えば、1920年代の25%から最高限界所得税率を79%まで引き上げ、相続税と贈与税を大幅に増やし、社会事業や補助金の大幅な拡充に資金を提供しました。こうした政策は国内・国際的にも大きな対立を引き起こしました。

これは典型的なダイナミクスです。歴史上、多くの指導者と中央銀行が、多くの国々で何十年にもわたり同様の措置を繰り返しており、その数は枚挙にいとまがありません。ちなみに1913年以前、米国には中央銀行がなく、政府は貨幣を印刷する能力を持っていなかったため、銀行の破綻やデフレ経済の不況がより一般的でした。しかしいずれの場合でも、債券保有者の立場は通常悪く、一方で金保有者は良好なパフォーマンスを示しました。

1927年から1933年の事例は、典型的なバブル崩壊サイクルの代表例ですが、極端なケースに該当します。同様のダイナミクスは他の時期にも見られ、例えばニクソン大統領とFRBが1971年に同じ措置を講じた背景となった出来事や、ほぼすべての他のバブルと崩壊(1989年から1990年の日本のバブル、2000年のインターネットバブルなど)にも見られます。こうしたバブルと崩壊は通常、流行に乗って多くの無経験の投資家がレバレッジをかけて参入し、最終的に甚大な損失を被って怒りを抱くという他の典型的特徴も伴います。

このダイナミクスは何千年もの間変わらず、これらの条件(つまり貨幣需要が供給を上回る状況)が存在するとき、富は資金を得るために売却を余儀なくされ、バブルは破裂し、債務不履行、貨幣の印刷、そして経済・社会・政治的問題が続きます。言い換えれば、金融的富(特に債務資産)と貨幣との間の不均衡、および金融的富を貨幣に変換するプロセスこそが、民間銀行であれ政府系中央銀行であれ、銀行取り付けの根本的原因なのです。こうした取り付けは、連邦準備制度設立前であれば債務不履行を招き、その後は中央銀行が貨幣と信用を創造して、「潰してはいけないほど重要な」機関を支援し、融資の返済を可能にして破綻を回避させる結果となりました。

以下の点を常に覚えておいてください。

貨幣支払いの約束(つまり債務資産)が既存の貨幣量をはるかに超え、金融資産の売却が資金調達のために必要になるときは、バブル崩壊の可能性に警戒し、自分自身を守るようにしてください。例えば、大きな信用リスクを抱えないこと、ヘッジ資産として金を保有しておくことです。このような状況が巨大な富の格差の時期に起こる場合は、重大な政治的・富の変化の可能性にも警戒し、それらの影響から身を守る対策を講じてください。

金利引き上げと信用収縮は、資金を得るために資産が売却される最も一般的な原因ですが、資金需要を高めるあらゆる要因(例えば富の課税)や、金融的富の売却による資金調達の行為は、同様のダイナミクスを引き起こす可能性があります。

貨幣と富の間に大きな差が存在し、かつ富の分配が不平等である場合、これは極めて高いリスク環境と見なされるべきであり、特に慎重になる必要があります。

1920年代から現在まで:バブル、崩壊、新秩序の循環

(1920年代から現在までの簡単な歴史に興味がない場合は、この部分を飛ばしても構いません。)

私は先に1920年代のバブルが1929年から1933年にかけての崩壊と大恐慌を引き起こしたと述べましたが、背景情報を簡潔に補足すると、この崩壊とその後の不況は最終的に、1933年にルーズベルト大統領が政府が硬貨(金)を固定価格で提供するという公約を破棄する結果を招きました。政府は大量の貨幣を印刷し、金価格は約70%上昇しました。

1933年から1938年にかけての再インフレが1938年の引き締めを招き、1938年から1939年にかけての「景気後退」が経済的・指導者的条件を作り出したことに加え、ドイツと日本が英国と米国の覇権に挑戦する地政学的ダイナミクスが重なり、第二次世界大戦が引き起こされたこと、そして古典的な大周期のダイナミクスが1939年から1945年にかけて旧来の通貨・政治・地政学的秩序の崩壊と新しい秩序の樹立へと導いたことは、ここでは省略します。

理由を詳しくは述べませんが、これらの出来事により米国は非常に豊かになり(当時、世界の三分の二の貨幣、すなわち金を保有)、強大になりました(世界のGDPの半分を生産し、軍事的支配力となった)。そのためブレトンウッズ体制で確立された新しい通貨秩序では、通貨は依然として金に基づいており、ドルは金にペッグされました(他国は獲得したドルを1オンス35ドルで金と交換できた)、他国の通貨も金に連動していました。

しかし1944年から1971年にかけて、米国政府の支出は税収を大きく上回り、多額の借入を行い、債務として販売しました。その結果、中央銀行の金準備をはるかに上回る金の請求権が創造されました。これを認識した他国は紙幣を金と交換し始めました。これにより貨幣と信用が逼迫したため、ニクソン大統領は1971年にルーズベルト大統領が1933年に取ったのと同じような措置を再び講じ、法定通貨を金に対して再び減価させ、金価格は急騰しました。

要するに、それ以降から現在まで:

a) 政府債務およびその債務償還コストは税収に対して著しく上昇しており、特に2008年の世界的金融危機後の2008年から2012年、および2020年の新型コロナウイルス感染症に起因する金融危機後に顕著である;

b) 所得と価値の格差が現在の極めて大きな水準まで拡大し、調和の難しい政治的対立を生んでいる;

c) 信用、債務、および新技術への創造的な支持による投機的活動により、株式市場はバブル状態にある可能性がある。

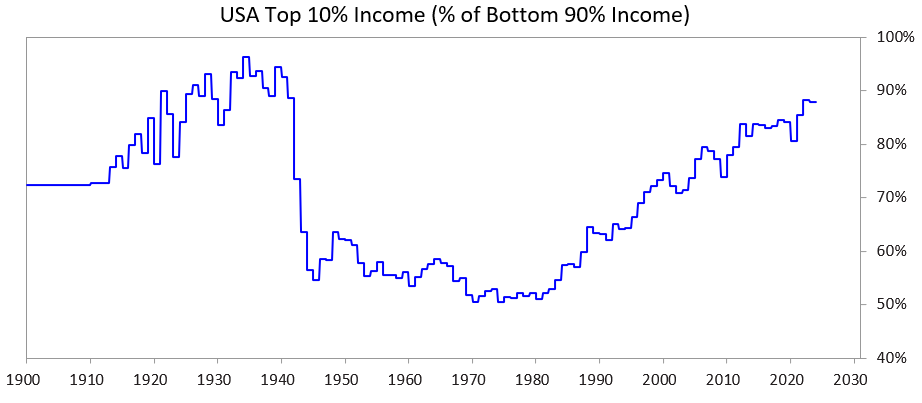

次の図は、所得分配において上位10%の人の所得シェアが下位90%と比べてどの程度かを示しています。今日の所得格差が極めて大きいことが明確にわかります。

現在の状況

米国をはじめとする過剰に借入を行う民主主義国家の政府は、現在次のような窮地に立たされています。

a) 過去のように債務をさらに増やすことができない;

b) 財政ギャップを埋めるために十分な増税ができない;

c) 赤字を避け、債務のさらなる増加を防ぐために支出を大幅に削減できない。

彼らは行き詰まっています。

詳細分析

これらの国々は十分な資金を借りることができません。自由市場がその債務に十分な需要を持っていないためです。(理由は、これらの国の債務がすでに高く、債権保有者が過剰な債務資産を保有しているからです。)また、国際的な債権者(中国など)は、紛争が債務不履行を引き起こす可能性を懸念し、債券の購入を減らし、債務資産を金に転換しています。

十分な増税で問題を解決することもできません。なぜなら、上位1%~10%に集中する富を持つ層に増税すると:

a) この富裕層が国外へ移住し、税収貢献も持ち去ってしまう可能性がある;

b) 政治家が上位1%~10%層の支持を失い、高額な選挙活動に不可欠な支援を失う可能性がある;

c) 市場のバブルが破裂する可能性があるからです。

同時に、支出と福祉の削減も十分に行えません。なぜなら、そのような措置は政治的に、あるいは道徳的に受け入れられない可能性が高く、特に下位60%の層に不釣り合いな影響を与えるからです……

したがって、彼らは行き詰まっています。

これらの理由から、高額債務、巨大な富の格差、深刻な価値観の対立を持つすべての民主主義国家の政府は困難に直面しています。

現在の条件下で、民主的政治制度の運営方法と人間の性質を考慮すると、政治家たちは迅速な解決策を絶えず約束するものの、満足のいく結果を提示できず、すぐに追いやられ、次に迅速な解決を約束する新たな政治家に取って代わられますが、彼らもまた失敗し、交代を繰り返します。まさに英国やフランスのような国家――指導者の交代が容易な制度を持つ国々――が過去5年間にそれぞれ首相を4人交代させた理由です。

言い換えれば、私たちは「大周期」のこの段階における典型的なパターンを目撃しています。このダイナミクスは非常に重要であり、深く理解する価値があります。今やその存在は明らかでしょう。

同時に、株式市場と富の繁栄は、トップレベルのAI関連株(例:「マグナム・セブン」Mag 7)と少数の超富裕層に極度に集中しています。一方で人工知能は人間の仕事を代替し、富と貨幣の分配の不平等、および人々の間の富の格差をさらに拡大しています。歴史上何度も同様のダイナミクスが見られ、私は顕著な政治的・社会的反発が起こる可能性が高く、最悪の場合、深刻な社会・政治的混乱を引き起こすだろうと考えています。

次に、このようなダイナミクスと巨大な富の格差がどのように金融政策に問題を引き起こし、富の課税を促してバブルを破裂させ、経済崩壊を招く可能性があるかについて探ります。

データはどうか?

私は富と所得の上位10%の人々と、富と所得の下位60%の人々を比較します。下位60%を選んだのは、この層が大多数を占めるからです。

要するに:

-

最も裕福な層(上位1%~10%)は、下位60%の人々よりもはるかに多くの富、所得、および株式資産を保有している。

-

最も裕福な層にとって、その富の大部分は資産価値の上昇によるものであり、その上昇は資産が売却されるまでは課税されない(所得とは異なり、所得は得られた時点で課税される)。

-

人工知能の繁栄とともに、こうした格差は拡大しており、加速的にさらに拡大する可能性がある。

-

もし富に課税する場合、資産の売却によって税金を支払う必要があり、それがバブル破裂を引き起こす可能性がある。

より具体的には:

米国では、上位10%の世帯は教育を受け、経済的生産性の高い人々であり、総所得の約50%を稼ぎ、総富の約三分の二を所有し、株式資産の約90%を保有し、連邦所得税の約三分の二を支払っています。これらの数値は安定して増加しています。つまり、彼らの経済状態は非常に良く、社会への貢献も大きいということです。

一方、下位60%の世帯は教育レベルが低く(例:アメリカ人の60%が小学6年生以下の読解力)、経済的生産性が比較的低く、合計で総所得の約30%しか稼いでおらず、総富のわずか約5%しか所有しておらず、株式資産の約5%しか保有しておらず、連邦税の5%未満しか支払っていません。彼らの富と経済的見通しは相対的に停滞しており、財政的圧力を受けています。

当然ながら、この状況は上位10%から下位60%への富と資金の再分配に対する大きな圧力を生んでいます。

米国では歴史上一度も富の課税が行われていませんが、現在、州および連邦レベルで富の課税を求める声が高まっています。なぜ今になって富に課税しようとするのか、以前はなかったのか? 理由は単純です――富がそこに集中しているからです。つまり、上位10%の多くは労働所得ではなく、課税対象とならない資産価値の上昇を通じて富を増やしてきたのです。

富の課税には主に3つの大きな問題があります。

-

富裕層は移住を選択でき、彼らが去れば、才能、生産性、所得、富だけでなく、税収貢献も持ち去ってしまう。これにより、彼らが去った地域は弱体化し、移住先の地域は強化される。

-

富の課税は実施が極めて困難である(詳細な理由はおそらくご存知でしょうが、この記事をさらに長くしないため省略します)。

-

富の課税は、生産性向上のための投資活動から資金を引き離し、政府に渡すが、政府がその資金をうまく活用して下位60%の人々をより生産的かつ豊かにできるというのは、現実的ではない。

上記の理由から、私は実現不可能な資本利得に対して5%~10%程度の受け入れ可能な税率を課すほうが望ましいと考えますが、これは別の議論のテーマです。

付記:富の課税はどのように実施されるのか?

将来的な記事でこの問題についてさらに詳しく扱います。簡単に言えば、米国家庭の貸借対照表には総額約150兆ドルの富がありますが、そのうち現金または預金の規模は5兆ドル未満です。したがって、毎年1%~2%の富の課税を課すと、必要な現金は1~2兆ドルを超えますが、既存の流動現金プールの規模はそれをわずかに上回る程度です。

同様の政策はすべて、資産バブルの破裂と景気後退を引き起こす可能性があります。もちろん、富の課税はすべての人に課されるわけではなく、富裕層に限定されます。ここでは具体的な数値に深入りしませんが、富の課税は以下の影響をもたらす可能性があることは明確です。

-

民間および公開株式の強制売却を余儀なくされ、評価額を押し下げる;

-

信用需要が増加し、富裕層および市場全体の借入コストを押し上げる可能性がある;

-

富を租税優遇地域や海外のタックスヘイブンへ移転する動きを促進する。

政府が実現していない利益や非流動性資産(プライベートエクイティ、ベンチャーキャピタルの保有株、集中保有する公開株式ポジションさえも含む)に富の課税を課す場合、こうした圧力は特に顕著になり、さらに深刻な経済問題を引き起こす可能性があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News