「FRB通信社」:パウエル記者会見の「異例の強硬姿勢」がFRB内の混乱を浮き彫りにし、12月の利下げは「まったく確実ではない」

TechFlow厳選深潮セレクト

「FRB通信社」:パウエル記者会見の「異例の強硬姿勢」がFRB内の混乱を浮き彫りにし、12月の利下げは「まったく確実ではない」

今後の金融政策の行方は極めて不確実性が高く、今回の緩和サイクルで最も楽な部分はすでに終了した可能性がある。

執筆:葉楨

出典:華爾街見聞

連邦準備制度理事会(FRB)は予定通り利下げを行ったが、パウエル議長が会見で発したタカ派的な発言により、市場が抱いていた年内追加利下げへの強い期待に水を差すこととなった。

「新FRB通信社」と呼ばれるウォール・ストリート・ジャーナルの記者Nick Timiraos氏は最新記事で、パウエル議長が異例の強硬な姿勢を示したことは、FOMC内部の対立がますます深まっていることを浮き彫りにすると同時に、経済指標が手に入らない「盲飛行」状況下において、今後の金融政策の道筋が極めて不確実であることを示していると指摘した。

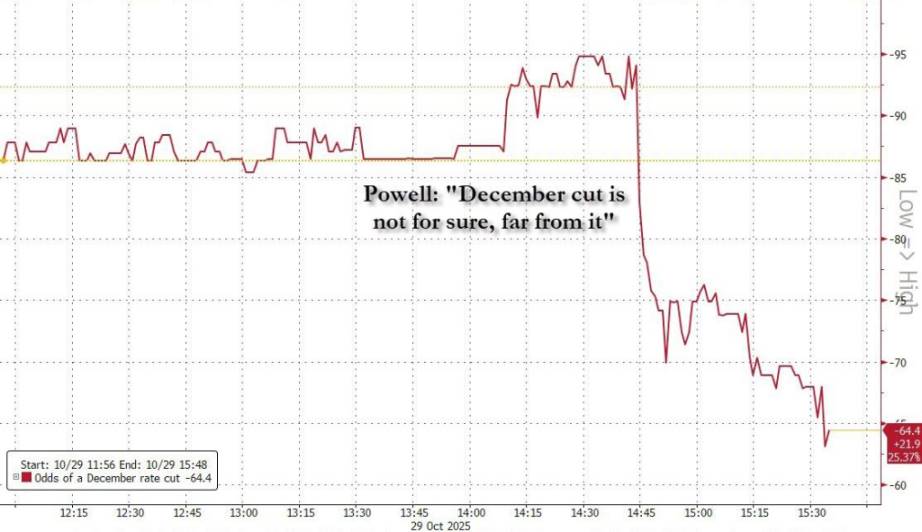

現地時間の水曜日、FRBは政策金利を0.25%引き下げ、連邦準備基金金利の目標レンジを3.75%~4.00%に引き下げた。これは3年ぶりの低水準であり、2回連続での利下げとなった。しかし、会見ではすぐにパウエル議長の今後の政策に関する見解が焦点となった。彼は、市場が12月の利下げを「確実」と見なしていることに対して明確に反論し、「その見通しはまったく確実ではない」と断言した。

この発言は即座に市場に影響を与え、楽観ムードを一変させた。12月利下げの確率は95%から65%まで急落した。ダウ工業株平均およびS&P500指数は当日の上昇分をすべて失い、最終的にダウ平均は0.2%下落、S&P500指数も小幅に下落した。金利見通しに最も敏感な2年国債利回りは0.092ポイント上昇し、3.585%となり、7月初旬以来の最大の単日上昇幅を記録した。

Timiraos氏は分析し、パウエル議長の発言は、彼が言うところの「ますます多くの当局者」がさらなる利下げの必要性に疑問を呈する中で、今回の緩和サイクルにおける最も楽な段階はすでに終わりつつあることを明らかにしていると述べた。同時に、利下げが進むにつれて、いつ停止すべきかという問題はますます切実になっているとも指摘した。

内部分裂顕在化、意思決定投票で「三方向分裂」

今回の金利決定は賛成10票、反対2票で可決されたが、投票内容は委員会内の意見の深刻な分断を露呈した。カンザスシティ連銀のジェフリー・シュミット総裁は反対票を投じ、金利据え置きを主張した。一方、FRB理事のスティーブン・マイラン氏は異なる立場を取り、0.50%の大幅な利下げを求める意見を示した。

このような「三方向分裂」の投票構図は、パウエル議長が言う「強い相違のある見解」が委員会内で存在することを裏付けている。パウエル議長は会見で、政策判断を行う者の中には「増大する合唱団(growing chorus)」がおり、さらなる緩和政策が必要かどうかについて懐疑的であることを認めた。

9月の経済予測では、わずかな過半数の当局者が今年中にあと2回の利下げを行うと予想しており、これにより市場は12月の利下げ可能性が高いと考えていた。しかし当時から相当数の当局者が、9月の利下げ後にさらに行動を起こすべきではないとの立場だった。こうした当局者はインフレへの懸念が強く、過去数年間、インフレ率はFRBの目標である2%を上回っており、今年に入って下落傾向が止まっている。一部の理由として、トランプ政権による関税引き上げが商品価格を押し上げていることがある。

パウエル議長の強硬な姿勢は、12月利下げを強く予想していた市場にとって予想外の出来事であり、アナリストたちの今後の見通しも分かれ始めている。

ニューヨーク・メロン投資顧問のチーフエコノミストで、元FRB上級顧問のビンセント・ラインハート氏は、データが不足している状況を踏まえると、「さらなる緩和が不合理であることをデータが証明しなければならない」というハードルは非常に高いと指摘。そのため、「12月に利下げしないというのは本当に難しい。続けてしまうほうが、止めるより簡単だ」と付け加えた。

一方、パデュー大学ビジネススクール学長で、元セントルイス連銀総裁のジェームズ・ブラード氏は、12月利下げの見通しは「市場が現在考えているよりも微妙なものだ」と主張した。彼は、堅調な消費者支出と経済成長に加え、最近のインフレ鈍化が利下げペースの減速を正当化する根拠になるかもしれないと指摘。「非農業部門雇用統計の減速にあまりにも大きな賭けをしている」とブラード氏は述べ、また、政策当局者が毎月5万件の雇用増加という「十分に許容可能な」新たな常態に本当に適応しているのかどうかも疑問視した。

政府機関の停止でデータ「盲飛行」、不確実性が利下げ難度を高める

意思決定をさらに困難にしているのは、政府機関の停止によって生じた経済データの空白である。パウエル議長は、データ不足により当局者が経済見通しについて「非常に高い不確実性」を抱えることになれば、それ自体が「慎重な対応を支持する理由」になり得ると指摘した。

通常、会合間の経済報告は当局者の意見の隔たりを埋める助けとなる。しかし現在、特に重要な労働市場指標が欠如しているため、彼らは意見の一致を得るために必要な情報を失っている。

Timiraos氏の記事は、イェール大学経営大学院教授で元FRB上級顧問のウィリアム・イングリッシュ氏の見解を引用し、データ不足とは「9月以来彼らが学んだことがほとんどない」ことを意味し、「その結果、彼らの立場は9月と似たものになるかもしれないが、それを取り巻く不確実性の範囲はより広がっている」と述べている。

これについて、華爾街見聞が以前報じたように、米国銀行はいくつかの可能性のあるシナリオを検討している。

シナリオ1:政府が11月末までに再開され、12月の会合前に「古くなった」9月雇用統計を見られる場合。弱い数字であればタカ派の反対リスクを低下させられるが、仮に数字が強かったとしても、「古くなった」データであるため、パウエル議長が利下げを停止するほど説得力を持つとは限らない。

シナリオ2:政府が11月初めに停止を終了させ、労働統計局が会合前に9月と10月の2つの雇用統計を発表できる場合。この場合、失業率が安定し経済活動が堅調であれば、12月に「利下げ中断」が現実的な選択肢となる。

シナリオ3:最も理想的なケースとして、政府が迅速に再開し、労働統計局が会合前に9月、10月、11月の3つの雇用統計をすべて発表できる場合。米国銀行は意思決定の「経験則」を提示している:11月の失業率が4.3%以下または等しければ、FRBは利下げを見送る。4.5%以上または等しければ、利下げを促す。失業率が4.4%の場合、意思決定は「拮抗した判断」となる。

インフレ懸念と雇用減速の両立を巡る駆け引き

Timiraos氏の記事は、現在FRBの政策論争の中心は、インフレ抑制と景気減速への対応のバランスをどう取るかにあると指摘している。一方では、一部の当局者が過度な利下げを避けたいと考えており、経済の過熱やインフレが目標を上回り続けることを恐れている。最近の株式市場は利下げ期待を背景に連日最高値を更新しており、金融安定に対する懸念も高まっている。

他方では、他の当局者は、貿易政策の変化や過去の利上げの遅効果が住宅など金利に敏感な部門に与える打撃を無視すべきではないと懸念している。これらの要因は低所得層の消費者や中小企業の支出を圧迫している。ここ数週間、アメリカの大手雇用主数社がホワイトカラー職の人員削減を計画していると発表している。

労働市場はこの論争の中心にある。インフレ指標はやや堅調だが、今年夏の労働統計は雇用成長が急激に鈍化していることを示しており、これがFRBを再び利下げ路線に戻らせるきっかけとなった。データによると、8月までの3か月間の月間平均雇用者数は約2.9万人で、前年同期の8.2万人を大きく下回っている。政策当局者は、雇用成長の鈍化が米国に就職活動に入る人の減少によるものなのか、それとも労働需要の低下によるものなのかを明らかにしようとしている。

Timiraos氏は、雇用市場が実質的に悪化したことを示す明確なデータがない限り、0.25%を超える利下げ幅を十分な支持を得て推進することは難しいと述べた。同時に、利下げが進むごとに、どこで止めるべきかという問題はますます緊急の課題となっているとも指摘した。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News