20億ドルの「確率ゲーム」:予測市場は「特異点」の時を迎えるか?

TechFlow厳選深潮セレクト

20億ドルの「確率ゲーム」:予測市場は「特異点」の時を迎えるか?

Bitget Wallet Researchは、本稿で予測市場の基盤となる論理と核心的価値を詳細に分析し、その直面する主要な課題や発展方向について初期的な判断を行う。

執筆:Bitget Wallet Research

「ゼレンスキーがスーツを着るかどうか」という巷の話題から、米国大統領選やノーベル賞受賞の帰結に至るまで、予測市場は周期的に注目を集めてきました。しかし2025年第3四半期以降、真の嵐が静かに渦巻き始めています。

-

9月初め、業界大手Polymarketが米CFTCの規制承認を得て、3年ぶりに米国市場へ復帰。

-

10月初め、ニューヨーク証券取引所(NYSE)の親会社ICEがPolymarketに最大20億ドルを出資する意向を表明。

-

10月中旬、予測市場の週間取引高が20億ドルという歴史的新記録を達成。

巨額の資本流入、規制緩和、市場の活況が同時に到来した一方で、「Polymarketトークン上場」の噂も広まっています。この熱狂の背景には何があるのでしょうか?単なる一時的なバブルなのか、それとも新たな金融分野における「価値の特異点」の始まりなのでしょうか?本稿では、Bitget Wallet Researchが予測市場の基盤的ロジックと中核的価値を深く分析し、直面する主な課題と将来の方向性について初期的な見解を示します。

一、分散知識から双極化へ:予測市場の進化の道筋

予測市場は暗号世界の独自発明ではなく、その理論的基礎は1945年にさかのぼります。経済学者ハイエクは、断片的かつ局所的な「分散知識」が価格メカニズムを通じて市場により効果的に集約されると提唱しました。この考え方は、予測市場の理論的土台とされています。

1988年、アメリカのアイオワ大学が現実の出来事(例:大統領選挙)に関する先物契約の取引を可能にする最初の学術的プラットフォームである「アイオワ電子市場(IEM)」を立ち上げました。その後数十年にわたり、多くの研究が繰り返し示しています。設計の優れた予測市場は、従来の世論調査よりも高い正確性を持つことが一般的です。

しかしブロックチェーン技術の登場により、このニッチなツールは規模拡大の可能性を獲得しました。ブロックチェーンの透明性、非中央集権性、グローバルアクセスという特性は、予測市場にとってほぼ理想的なインフラを提供します。スマートコントラクトによる自動決済によって、伝統的金融の参入障壁を打破し、誰もが参加できる環境が整い、「情報の集約」の幅と深さが飛躍的に拡大しました。こうして予測市場は、もはや少数派の賭博ツールではなく、暗号市場と深く結びついた強力なオンチェーン金融セクターへと変貌しつつあります。

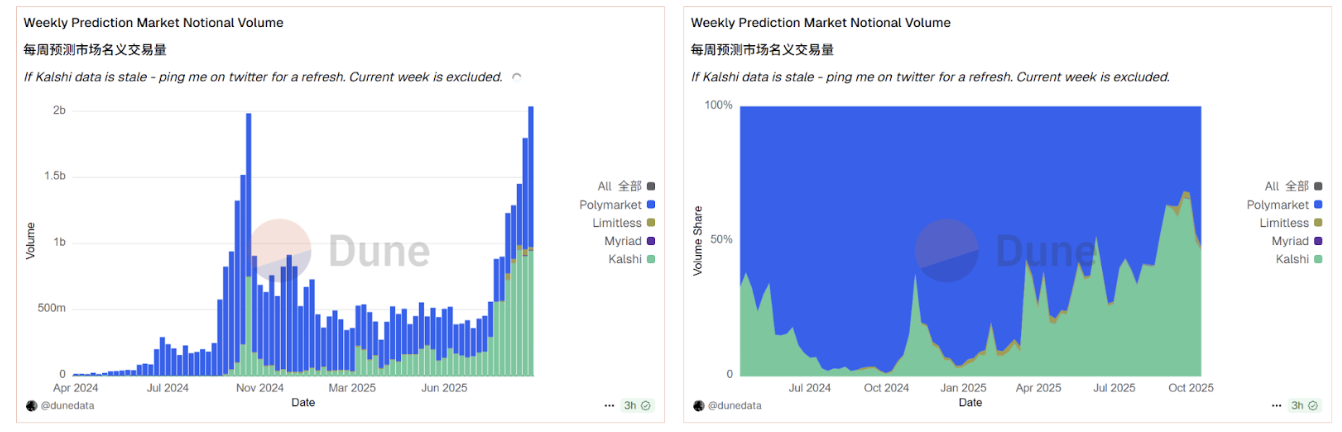

データ元:Dune

Duneのデータは、この傾向を視覚的に裏付けています。オンチェーンのデータによれば、現在の暗号予測市場は極度の寡占状態、すなわち「二大巨人」構造となっています。PolymarketとKalshiの2社で95%以上の市場シェアを占めています。そして資本と規制の両面での追い風を受け、この分野全体が活性化しています。2025年10月中旬、予測市場の週間取引総額は20億ドルを突破し、2024年の米国大統領選以前の過去最高記録を上回りました。この爆発的成長の中で、Polymarketは規制面での画期的進展とトークン導入への期待感により、Kalshiとの激しい競争を一歩リードし、リーダー的地位をさらに強固にしています。

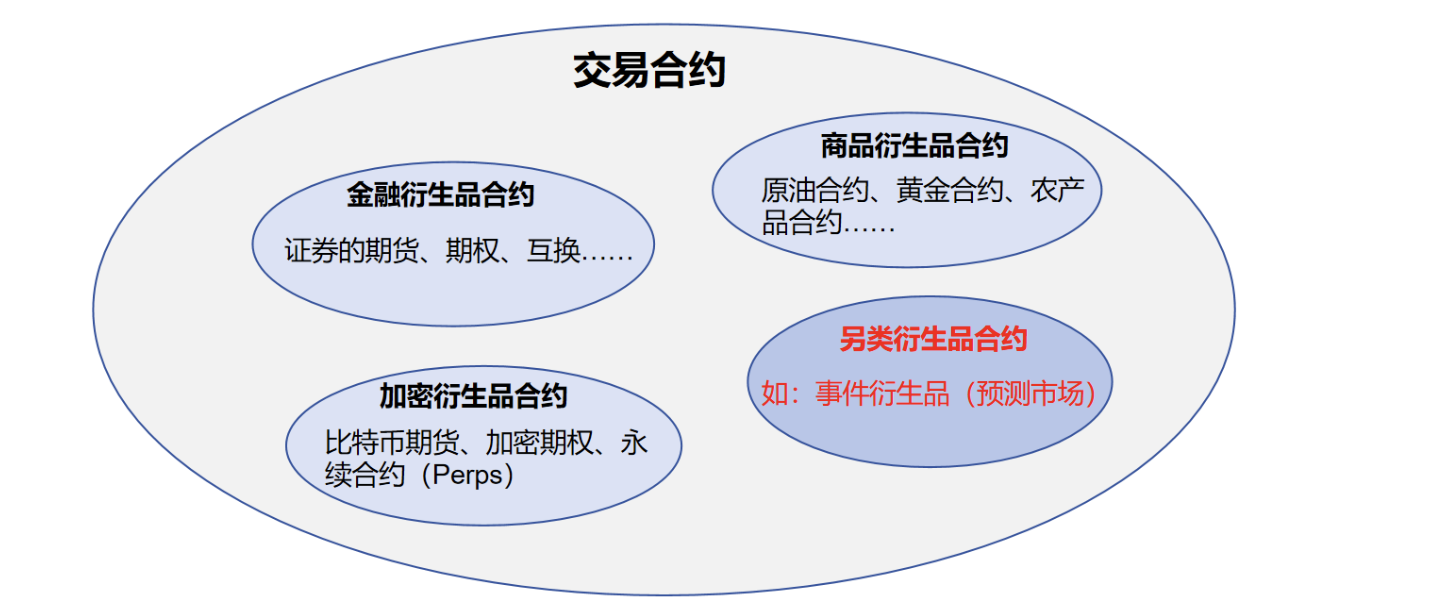

二、「イベントデリバティブ」:賭博を超えて、なぜウォール街が注目するのか?

ICEがPolymarketに巨額投資する理由を理解するには、予測市場の「賭博」という外皮を剥ぎ取り、「金融商品」という本質を見極める必要があります。予測市場の本質は、一種の代替取引契約であり、「イベントデリバティブ(Event Derivatives)」と呼ばれるものです。

これは、原油や株式などの将来価格を対象とする従来の「価格デリバティブ」(先物・オプションなど)とは異なります。後者の取引対象は「資産の将来価格」ですが、前者の対象は「選挙」「気候」などの特定「出来事」の結果です。そのため、これらの契約価格は資産価値を表すものではなく、市場が「出来事が発生する確率」に対して形成する集団的コンセンサスを反映しています。

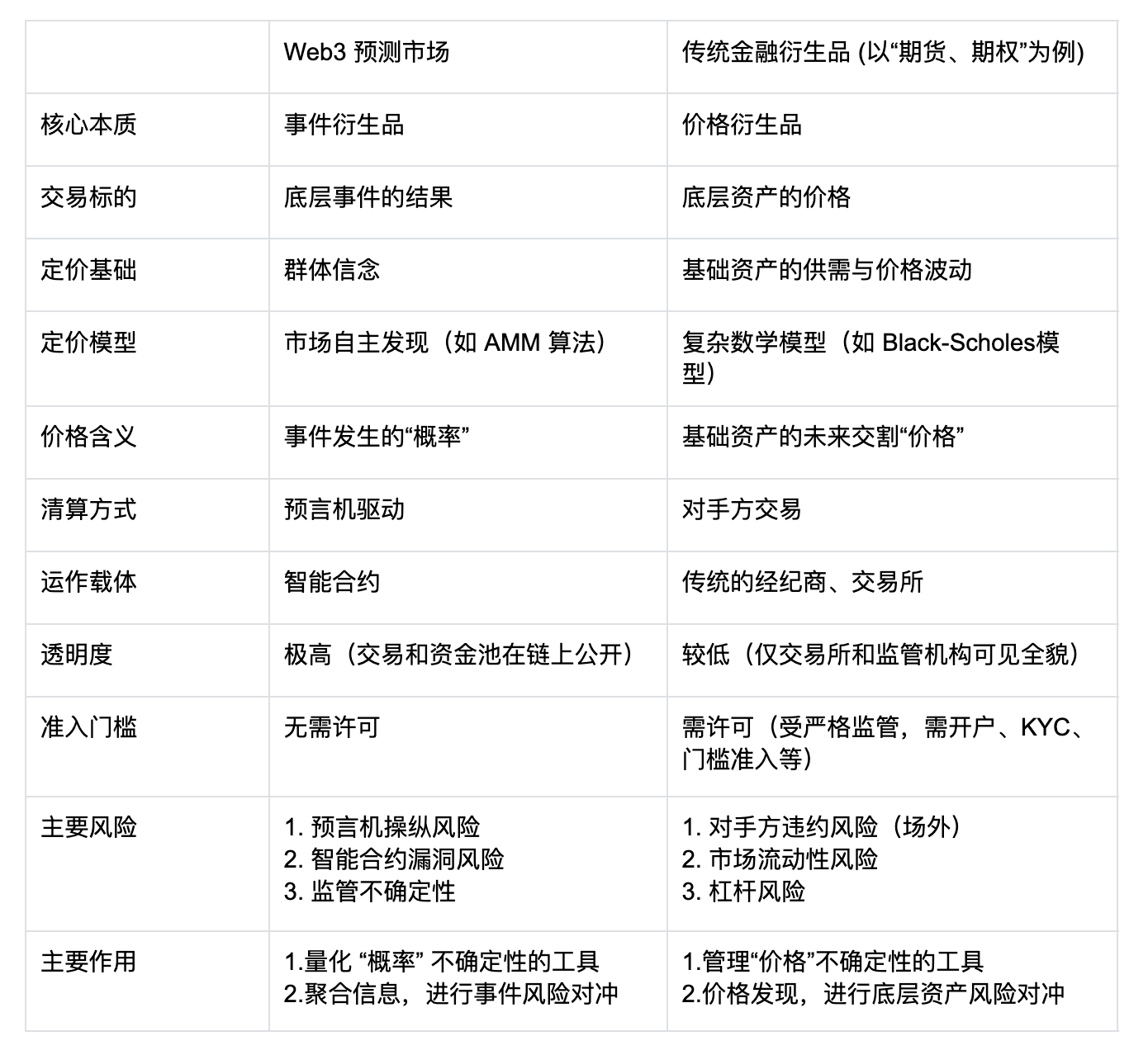

Web3の支援により、この差異はさらに顕著になります。従来のデリバティブはBlack-Scholesのような複雑な数学モデルに基づいて価格が決定され、ブローカーや中央集権型取引所を通じて清算されます。一方、オンチェーンの予測市場はスマートコントラクトで自動執行され、オラクル(Oracle)によって決済が駆動され、価格付け(AMMアルゴリズムなど)や資金プールが完全にオンチェーンで透明化されます。これにより参入障壁は劇的に低下しますが、新たなリスク(オラクル操作やコントラクト脆弱性など)も生じ、従来金融の相手方リスクやレバレッジリスクとは対照的です。

予測市場と従来金融デリバティブの比較表

この独自のメカニズムこそが、主流金融機関を惹きつける核心です。それは伝統的市場では得られない三つの主要価値を提供しており、ICEのような大手企業が注目する所以でもあります。

第一に、「情報の集約装置」として、情報の平等性の地図を再構築することです。AI生成コンテンツ、フェイクニュース、情報のエコーチェンバーが蔓延する現代において、「真実」の取得は困難かつ高価になっています。予測市場はこれに対し、権威やメディアではなく、非中央集権的かつ経済的インセンティブに駆られた市場が「入札」によって真実を形成するという革新的な解決策を提示します。これは、特に若年層の間で高まる伝統的情報源への不信感に応えるものであり、「金で投票する」ことのできるより誠実な代替情報源を提供します。さらに重要なのは、この仕組みが単なる「情報の集約」を超え、「真実」自体をリアルタイムで価格付けし、極めて価値のある「リアルタイム感情指標」を形成することで、あらゆる次元での情報の平等を実現している点です。

第二に、「情報格差」自体を資産化し、全く新しい投資分野を開拓することです。従来の金融では、投資対象は株式や債券といった「所有権証書」でした。しかし予測市場は、「出来事契約」という全く新しい取引可能な資産を創出します。これは、投資家が自身の「未来に対する信念」や「情報的優位性」を直接、取引可能な金融商品に変換できることを意味します。専門アナリスト、クオンツ基金、さらにはAIモデルにとっても、これまでにない収益チャンスとなります。彼らはもはや関連銘柄の買い/売りといった複雑な二次市場操作を通じて間接的に見解を示す必要はなく、出来事そのものに直接「投資」できるのです。この新たな資産クラスが秘める巨大な取引可能性こそ、ICEのような取引所運営会社を引きつける核心的利益なのです。

第三に、「すべてをヘッジ可能」にするリスク管理市場を創造し、金融の境界を大きく広げることです。従来の金融商品では、「出来事」自体の不確実性をヘッジすることは困難でした。たとえば、海運会社が「運河が閉鎖されるかどうか」という地政学的リスクをどうヘッジできますか?農家が「今後90日間の降雨量がXミリ未満になるかどうか」という気象リスクをどう管理できますか?予測市場はまさにこれに完璧な解決策を提供します。実体経済のプレイヤーが抽象的な「出来事リスク」を標準化された取引可能な契約に変え、精密なリスクヘッジが可能になります。これは実体経済向けのまったく新しい「保険市場」を開拓し、金融が実体経済を支援するための新たな足掛かりを提供するものであり、その潜在的可能性は計り知れません。

三、繁栄の影にある憂慮:予測市場が抱える三つの難題

価値提案は明確ですが、予測市場が「ニッチ」から「メインストリーム」へ移行する過程では、互いに絡み合う三つの現実的課題に直面しており、これらが業界発展の天井を形成しています。

第一の難題:「真実」と「裁定者」の矛盾、すなわちオラクル問題。 予測市場は「結果に基づく取引」ですが、「結果」は誰が宣言するのか?非中央集権的なオンチェーンコントラクトが、皮肉にも中央集権的な「裁定者」であるオラクルに依存しているのです。もし出来事の定義が曖昧(例:「スーツを着る」の定義)であったり、オラクルが操作されたり誤った場合、市場の信頼基盤は一瞬にして崩壊します。

第二の難題:「広さ」と「深さ」の矛盾、すなわちロングテール流動性の枯渇。 現在の繁栄は「米国大統領選」のようなトップレベルの出来事に極度に集中しています。しかし予測市場の真の価値は、前述の農業や海運リスクといった、垂直的かつニッチな「ロングテール市場」にこそあります。しかし、こうした市場は自然と注目を集めにくく、流動性が極端に枯渇し、価格が操作されやすくなり、結果として情報集約機能やリスクヘッジ機能を失ってしまいます。

第三の難題:「マーケットメーカー」と「内部情報を知る者」の矛盾、すなわちAMMの「逆選択問題」。 従来のDeFiでは、AMMマーケットメーカー(LP)は市場のボラティリティに賭け、取引手数料を稼ぎます。しかし予測市場では、LPは直接「情報を知るトレーダー」と対戦することになります。例えば、「新薬が承認されるか否か」という市場で、LPが内部情報を握る科学者と対戦するとしたら?これは必ず負ける「逆選択」です。長期的には、自動マーケットメーカーはこうした市場で生き残ることが極めて難しく、プラットフォームは高コストの人間によるマーケットメイキングに依存せざるを得ず、これが規模拡大の大きな制約となります。

将来を見据えると、予測市場業界の突破口は必然的に上記三つの難題に集中します。より非中央集権的で、操作耐性のあるオラクル(複数検証、AI補助審査など)が信頼の基盤となり、インセンティブ設計や高度なアルゴリズム(動的AMMなど)によってロングテール市場への流動性誘導が実体的価値を発揮する鍵となり、洗練されたマーケットメーカーモデル(動的手数料、情報非対称保険プールなど)が規模拡大のエンジンとなるでしょう。

四、結語:確率ゲームから金融インフラへ

CFTCの承認とICEの参入は明確なシグナルです。予測市場は周縁的な「暗号のおもちゃ」から、真剣に扱われる金融ツールへと移行しつつあるのです。その中核価値は「真実の集約」にあり、金融的本質は「イベントデリバティブ」にあります。現代金融に新たなリスク管理の次元を提供しています。確かに、「確率ゲーム」から「金融インフラ」へ至る道は平坦ではありません。前述の通り、「裁定者」に関するオラクル問題、ロングテール市場の流動性枯渇、マーケットメーカーの「逆選択」は、市場の活況の後に冷静に向き合わなければならない現実的課題です。

しかしいずれにせよ、情報、金融、テクノロジーが融合する新時代の幕開けです。最も伝統的な資本がこの分野に巨額を投下し始めたとき、それが動かすものは週間20億ドルの取引高だけにとどまりません。これは真の「特異点」の瞬間かもしれません。すなわち、「信念」と「未来」に対する「価格決定権」を持つ全く新しい資産クラスが、主流金融システムに受け入れられつつある兆しなのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News