IOSG:予測市場に水を差す

TechFlow厳選深潮セレクト

IOSG:予測市場に水を差す

予測市場は、現実世界における有限で離散的な出来事に依存しており、取引と比較すると低頻度である。

執筆:Jiawei

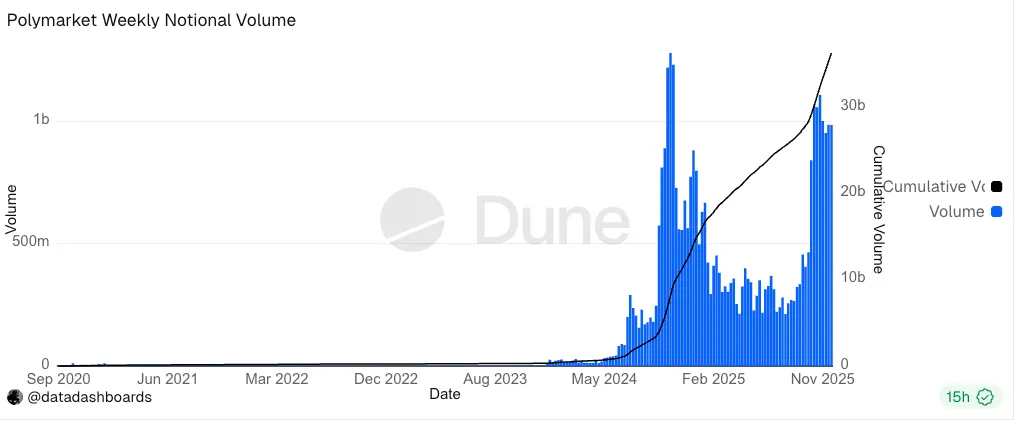

予測市場(Prediction Market)は暗号業界において最も注目を集める分野の一つである。リーディングプロジェクトのPolymarketは累計取引高360億ドルを超え、最近では90億ドルの評価額で戦略的資金調達を完了した。同時に、Kalshi(評価額110億ドル)など他のプラットフォームも巨額の資本注入を受けている。

出典: Dune

しかし、継続的な資本流入と目覚ましいデータ成長の裏側では、予測市場が一種の取引製品として依然多くの課題に直面していることに気づく。

本稿では、主流の楽観的見方から離れて、異なる視点からの考察を試みる。

予測はイベントに基づくものであり、本質的に非連続的で再現不可能な性質を持つ。株式や為替などの資産価格が時間とともに変動するのに対して、予測市場は現実世界における限定的かつ離散的な出来事に依存しており、取引頻度は比較的低い。

現実世界で広範な関心を持たれ、明確な結果が得られ、適切な期間内に決着がつくようなイベントは非常に限られている――大統領選挙は4年に1回、ワールドカップは4年に1回、アカデミー賞は毎年1回など。

大多数の社会・政治・経済・科学技術に関する出来事には持続的な取引需要がなく、年間の発生数も少なく、頻度も低いため、安定した取引エコシステムを構築するのは難しい。

言い換えれば、予測市場の低頻度性は、プロダクト設計やインセンティブメカニズムによって簡単に変えられるものではない。この根本的な特性により、重大なイベントがない時期には必然的に取引量が高水準で維持されない。

予測市場は株式市場のようにファンダメンタルズを持たない。株式市場の価値源は企業の将来キャッシュフロー、収益力、資産といった内在的価値にある。一方、予測市場は最終的にある一つの結果に結びつき、「出来事そのものへの関心」に依存する。

(もちろんここでは製品本来の趣旨について述べており、客観的な裁定取引や投機的要因などは除外している。株式市場にも大量の投機家が存在し、必ずしも基礎資産の本質に関心があるわけではない)

この文脈において、人々が賭けようとする金額は、出来事の重要性、市場の注目度、時間スケールと明確な正の相関関係にある。ファイナルマッチや大統領選挙のような希少で注目度の高いイベントほど、大量の資金と注目を集めやすい。

当然ながら、普通のスポーツファンは年間のチャンピオンシップの結果により関心を持ち、それに対して大きな賭けを行う可能性が高いが、レギュラーシーズンではそうした行動はあまり見られない。

Polymarketでは、2024年の米大統領選挙一件だけでプラットフォームの総未決済建玉(OI)の70%以上を占めている。一方、大多数の出来事は長期にわたり流動性が低く、売買価格差が大きい状態にある。この観点から見ると、予測市場の規模を指数関数的に拡大することは困難である。

予測市場自体にはギャンブル的性質があるが、ギャンブルのようなユーザーの定着や拡大を生み出すのは難しい。

我々が知る通り、真のギャンブル中毒メカニズムは即時フィードバックにある――スロットマシンは数秒ごとに、テキサスホールデムは数分ごとに一局終わる。先物やミームコインの取引は毎秒変化している。

一方、予測市場のフィードバックサイクルは非常に長く、ほとんどの出来事は数週間から数ヶ月をかけて決着がつく。もし短期間で決着がつく出来事であっても、必ずしも十分に魅力的ではなく、大きな賭けをする価値がない。

即時の正のフィードバックはドーパミン放出頻度を著しく高め、ユーザーの使用習慣を強化する。遅延したフィードバックでは安定したユーザー定着を形成できない。

特定の種類の出来事では、参加者間の情報の非対称性が極めて高い。

競技スポーツ系の出来事では、チーム間の紙上実力だけでなく、選手の当日のパフォーマンスに大きく左右されるため、不確実性が残る。

しかし政治的出来事では、内部情報、チャネル、人的ネットワークといったブラックボックス的なプロセスが絡み、内部関係者は圧倒的な情報優位性を持ち、彼らの賭けの確実性ははるかに高くなる。

例えば選挙における開票プロセス、内部世論調査、重要な地域の組織状況などは、外部参加者が入手することが極めて困難である。現時点では、規制当局が予測市場における「インサイダー取引」を明確に定義しておらず、この領域は依然グレーゾーンである。

まとめると、情報劣勢にある側は容易に流動性提供者として退出を余儀なくされる。

言語や定義の曖昧さゆえに、予測市場の出来事自体を完全に客観的にすることも難しい。

例えば「2025年にロシアとウクライナが停戦するか」は、採用する統計基準によって答えが変わる。「ある時点で暗号資産ETFが承認されるか」という問いも、完全承認、部分承認、条件付き承認などさまざまな解釈が可能である。これは「社会的コンセンサス」の問題に直結する――両者が拮抗している場合、敗れた側が素直に結果を受け入れないことがある。

このような曖昧性は、プラットフォームが紛争解決メカニズムを構築することを要求する。しかし予測市場が言語の曖昧性や紛争解決に直面すると、完全に自動化または客観化に頼ることができず、人為的操作や腐敗の余地が生じる。

市場における予測市場の主な価値主張は「群知性(wisdom of the crowd)」であり、メディアや主流言説への信頼が低い中で、予測市場は世界的に最高品質の情報を集約し、集団的合意を実現できるという考えだ。

しかし、予測市場が極めて大規模に普及する前に、このような「情報サンプリング」は必然的に偏りがあり、サンプルの多様性は不十分である。予測市場プラットフォームのユーザーベースは高度に均質化している可能性がある。

例えば、予測市場の初期段階では、ほぼすべてのユーザーが暗号通貨利用者で構成されており、政治・社会・経済的出来事に対する見解が非常に似通っているため、情報のカプセル化(インフォメーション・シルオ)が生じやすい。

このような状況下では、市場は特定のコミュニティの集団的バイアスを反映しており、「群知性」とはまだ大きな隔たりがある。

結論

本稿の目的は予測市場を否定することではなく、ZK、GameFiなどのホットなナラティブが盛衰してきた経験を踏まえ、FOMO感情が高まる中でも冷静さを保つことを促すことにある。

大統領選挙のような特殊イベント、ソーシャルメディアの短期的センチメント、エアドロップインセンティブに過度に依存することは、データの表面的成長を誇張しやすく、長期的成長を判断するには不十分である。

それでも、ユーザー教育およびユーザー獲得の観点から見ると、予測市場は今後3〜5年の間に依然として重要な位置を占めると考えられる。オンチェーンの利回り型貯蓄商品と同様、直感的なプロダクト形式と低い学習コストを持ち、オンチェーン取引プロトコルよりも一般ユーザーを暗号エコシステムへ引き込む可能性が高い。この点から、予測市場はさらに発展し、一定程度で暗号業界のエントリープロダクトとなるだろう。

将来的には、予測市場がスポーツ、政治などの特定分野に特化していく可能性もある。それらは存続し、拡大を続けるが、短期的には指数関数的成長の基盤条件を備えていない。私たちは予測市場への投資を、慎重な楽観主義の視点から考えるべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News