火幣グロースアカデミー|グローバルステーブルコイン戦略ディープレポート:ドル覇権から金融オペレーティングシステムへ

TechFlow厳選深潮セレクト

火幣グロースアカデミー|グローバルステーブルコイン戦略ディープレポート:ドル覇権から金融オペレーティングシステムへ

今後2〜3年の間に、ステーブルコインは複数の管轄区域で規制適合モデルを確立し、「オフチェーンチャネル資産」から「グローバル金融オペレーティングシステムの基盤」として進化し、貨幣伝達経路と金融サービスの生産方式に大きな変化をもたらす。

概要

ステーブルコインは「暗号原生の決済トークン」から「グローバルなデジタルドル化インフラ」として進化した。過去2年間、世界のステーブルコイン時価総額は約1,200億ドルから約2,900~3,000億ドルへと急上昇し、歴史的高値を更新した。ブロックチェーン上での国境を越えた決済・資金移動が最も強力な実世界ユースケースとなり、新興市場における「通貨代替」需要が長期的な構造的追い風を提供している。米国は『GENIUS Act』により連邦レベルでステーブルコインの規制枠組みを確立し、「ルール―供給―需要」の三角共鳴を実現。欧州連合(EU)、香港、日本など主要経済圏もそれぞれの規制および産業化パスを提示した。一方で、「過度なドル化」による構造的集中度、準備資産と運営インセンティブの利鞘制約、CBDC(中央銀行デジタル通貨)の潜在的な「排除効果」は、次期における政策およびビジネス競争の核心課題となる。

一、ステーブルコイン市場の基本状況

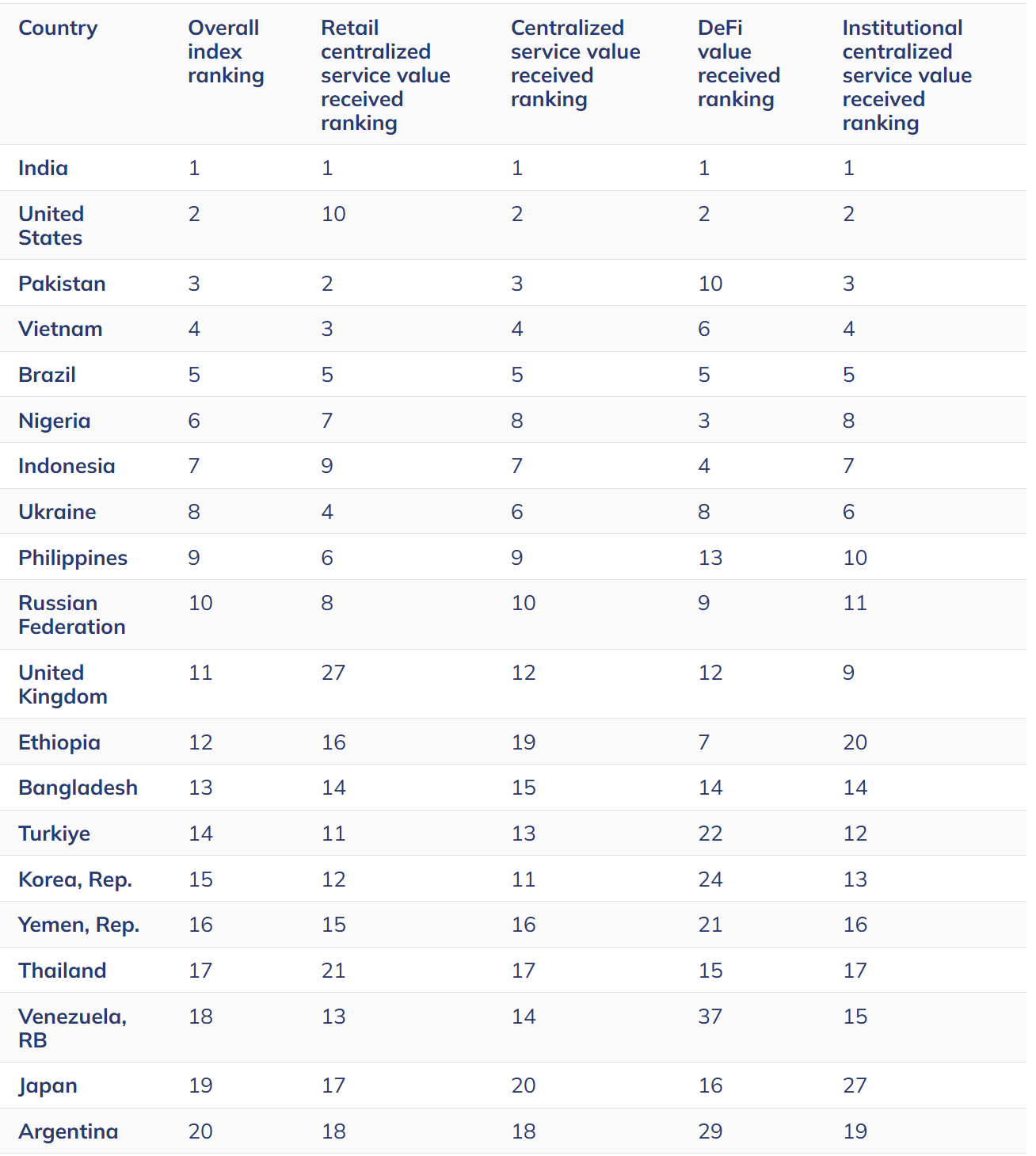

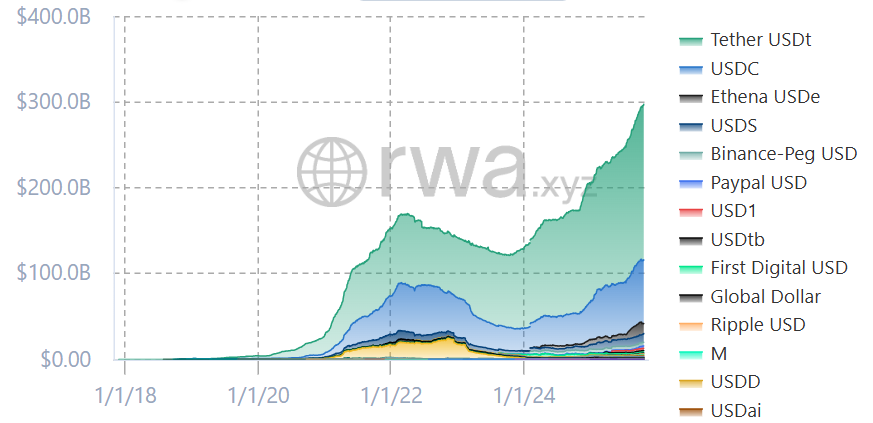

規模・構造面から見ると、ステーブルコインは「量」「価」「用」の三重上昇局面を迎えている。「量」の側面では、2025年第3四半期以降、複数の権威あるメディアや業界レポートが「3,000億ドルに迫る/初めて突破」と報告。一方で、資本市場関係の業界団体AFMEは9月のレポートでより慎重な2,860億ドルとしているが、これは統計期間と範囲の違いによるものであり、「史上最高水準への回帰・更新」という方向性には議論の余地がない。AFMEはさらに、米ドル建てステーブルコインの割合が99.5%に達し、「単極ドル化」の構造的確定性が史上最高に達したと指摘。また、フィナンシャル・タイムズ傘下FN Londonは発行者構図に着目し、USDTとUSDCの寡占体制が市場シェアと流動性において長期的に支配的地位を維持しており、異なるデータソースや時期でも70~80%の範囲内で安定していると分析。これにより、ドルステーブルコインがブロックチェーン上の資金カーブと価格体系に対するアンカー力を強固にしていることが明らかになった。「用」の側面では、国境を越えた決済/送金およびB2B資金移動が実世界採用の最大の原動力となっている。モルガン・スタンレー投資運用の資料によれば、2024年にトルコ一国だけでステーブルコインによる国際送金規模が630億ドルを超え、インド、ナイジェリア、インドネシアなども高採用国に分類される。これらの需要は「仮想通貨内循環」ではなく、従来のクロスボーダー金融における摩擦と不確実性に対するシステム的代替である。さらに、Visaの最新ホワイトペーパーは、ステーブルコインの技術外延を「決済」から「国境を越えた信用/ブロックチェーン上信用インフラ」へと拡大。プログラマブルキャッシュとスマートコントラクトの組み合わせにより、世界的な貸付取引において「仲介―契約締結―履行―清算」の全ライフサイクルが自動化され、低摩擦かつ高検証性を持つようになると強調。これは、ステーブルコインの限界価値が「クロスボーダー決済コストの削減」から「クロスボーダー信用生成関数の再定義」へと飛躍することを意味する。「価」(すなわち効率と金融条件)の側面では、イーサリアムL2(例:Base)や高性能パブリックチェーン(例:Solana)が、より低遅延・低手数料の「ラストワンマイル」決済ネットワークを形成。これに準拠したRWA(リアルワールドアセット)や短期国債のトークン化されたアセットプールが加わり、ステーブルコインは単なる「移転可能なドル」ではなく、「再ステーキング可能」「資金カーブに組み込まれる」ドルとして機能し、資金の回転半径を縮小しつつ単位時間あたりの回転効率を最大化している。以上の三重上昇が相乗的に作用し、周期的な反発から構造的浸透へのパラダイムシフトが進行。時価総額の「厚み増加」、ドルアンカーの「強化」、利用シーンの「深化」が進み、資金の再利用度向上を通じて、ステーブルコインは「仲介媒体」から「運転資金および信用生成基盤」へとアップグレードされている。この流れの中で、個別の世論や事例(例えば最近、特定のステーブルコインが内部送金中に過剰鋳造し迅速にロールバックした事件など)はむしろ「リスク管理と監査可視化」のストレステストとして機能しており、主なトレンドを変えるものではない。つまり、時価総額における歴史的高値、構造面でのドル極大化、用途面での「決済」から「信用」への拡張という大勢は揺るがない。

駆動力については、需要側と供給側が「現実的必須需要×ルールの恩恵」の二重曲線を形成し、上記の三重上昇を強化している。需要側の第一の要因は、新興市場における「通貨代替」の強い必要性である。高インフレと高評価切り下げというマクロ環境のもと、ブロックチェーン上の米ドルが「硬貨」および決済媒体として自発的に広く採用されており、モルガン・スタンレーとChainalysisの共同調査によれば、草の根的な国境を越えた送金/決済がステーブルコイン普及の最速の突破口となっており、典型的な逆周期的特徴、すなわち「不安定であればあるほど採用が進む」という傾向を持つ。第二の要因は、グローバル企業が直面する運転資金効率の制約である。クロスボーダーEC、輸出入貿易、海外展開プラットフォーム、開発者エコノミーなどはすべてT+0または数分以内の到着と低拒否率の保証を必要としており、ステーブルコインは「SWIFT/代理店ネットワークに代わる第2のレール」となり、マルチチェーン並行処理とL2普及という技術的恩恵により、「ラストワンマイル」コストを継続的に引き下げている。国境を越えた決済/送金、B2B支払い、資金プールの回転が、「実世界採用」における最重要ユースケースとなっている。供給側の主因は規制による恩恵曲線である。米国の『GENIUS Act』は2025年7月18日に署名・施行され、連邦レベルで初めて統一的なステーブルコイン規制の最低ラインを確立。100%高流動性準備(米ドルまたは短期米国債など)と月次の準備公開を義務付け、償還、信託保管、監督および執行権限を明確化。これは「安全性―透明性―換金可能性」を法的強制力として規定したものである。香港の『ステーブルコイン条例』は2025年8月1日から施行され、ライセンス制度と活動範囲を確立。金融管理局(HKMA)は準備資産の質、償還メカニズム、リスク管理の貫通的監視を確保するための詳細ガイドラインを公表している。EUのMiCAは2024年末から段階的に適用開始され、ESMAはそれに続く第2・第3レベルの技術基準および知識・適格性ガイドラインを相次いで発表。これにより欧州はステーブルコインを「金融インフラレベル」の慎重な規制体系に正式に組み込んだ。規制の明確化には二つの結果がある。第一に、発行者、決済ネットワーク、加盟店受け入れ側のコンプライアンス不確実性およびクロスボーダーコンプライアンスコストが大幅に低下し、「実世界採用」の摩擦が継続的に減少する。第二に、業界の「リスク―リターン―規模」関数が変化し、準備の安全性および情報開示の外部性がコンプライアンスコストとして内部化されることで、業界参入障壁が上昇し、「強者は益々強くなる」プロセスが加速する。パブリックチェーン技術曲線(L2普及/高TPSチェーン)とRWA資金曲線(短期債券のトークン化/マネーマーケットファンドのオンチェーン化)が加わることで、ステーブルコインは「クロスボーダー決済入り口」から「クロスボーダー信用およびブロックチェーン上資本市場の基盤」へと外延化を遂げた。Visaの最新ホワイトペーパーでは、ステーブルコインが「グローバル信用エコシステム」の基礎層になると明言。スマートコントラクトが融資前仲介、融資中監視、融資後清算・処分において自動化能力を持つことで、信用の生成、流通、価格決定が「手作業と証憑」中心から「コードとデータ」中心へと移行すると説明している。これが、現在、時価総額が歴史的高値に達し、構造的に極端なドル化が進んでいるにもかかわらず、産業ロジックが「周期的反発」から「構造的浸透」へと転換した理由である。この過程で、米国連邦の枠組み確立、香港のライセンス制度導入、EUのMiCA実施が同時進行し、跨大陸的な制度的連携が形成された。これにより、ステーブルコインのグローバル展開は「商業的現象」から「政策と金融インフラの協働」によるシステムエンジニアリングへと昇華。今後のクロスボーダー信用、売掛金証券化、在庫ファイナンス、ファクタリングなどより複雑な貿易金融モジュールに対して、信頼でき、監査可能、組み合わせ可能な基盤的現金および決済レイヤーを提供している。

駆動力については、需要側と供給側が「現実的必須需要×ルールの恩恵」の二重曲線を形成し、上記の三重上昇を強化している。需要側の第一の要因は、新興市場における「通貨代替」の強い必要性である。高インフレと高評価切り下げというマクロ環境のもと、ブロックチェーン上の米ドルが「硬貨」および決済媒体として自発的に広く採用されており、モルガン・スタンレーとChainalysisの共同調査によれば、草の根的な国境を越えた送金/決済がステーブルコイン普及の最速の突破口となっており、典型的な逆周期的特徴、すなわち「不安定であればあるほど採用が進む」という傾向を持つ。第二の要因は、グローバル企業が直面する運転資金効率の制約である。クロスボーダーEC、輸出入貿易、海外展開プラットフォーム、開発者エコノミーなどはすべてT+0または数分以内の到着と低拒否率の保証を必要としており、ステーブルコインは「SWIFT/代理店ネットワークに代わる第2のレール」となり、マルチチェーン並行処理とL2普及という技術的恩恵により、「ラストワンマイル」コストを継続的に引き下げている。国境を越えた決済/送金、B2B支払い、資金プールの回転が、「実世界採用」における最重要ユースケースとなっている。供給側の主因は規制による恩恵曲線である。米国の『GENIUS Act』は2025年7月18日に署名・施行され、連邦レベルで初めて統一的なステーブルコイン規制の最低ラインを確立。100%高流動性準備(米ドルまたは短期米国債など)と月次の準備公開を義務付け、償還、信託保管、監督および執行権限を明確化。これは「安全性―透明性―換金可能性」を法的強制力として規定したものである。香港の『ステーブルコイン条例』は2025年8月1日から施行され、ライセンス制度と活動範囲を確立。金融管理局(HKMA)は準備資産の質、償還メカニズム、リスク管理の貫通的監視を確保するための詳細ガイドラインを公表している。EUのMiCAは2024年末から段階的に適用開始され、ESMAはそれに続く第2・第3レベルの技術基準および知識・適格性ガイドラインを相次いで発表。これにより欧州はステーブルコインを「金融インフラレベル」の慎重な規制体系に正式に組み込んだ。規制の明確化には二つの結果がある。第一に、発行者、決済ネットワーク、加盟店受け入れ側のコンプライアンス不確実性およびクロスボーダーコンプライアンスコストが大幅に低下し、「実世界採用」の摩擦が継続的に減少する。第二に、業界の「リスク―リターン―規模」関数が変化し、準備の安全性および情報開示の外部性がコンプライアンスコストとして内部化されることで、業界参入障壁が上昇し、「強者は益々強くなる」プロセスが加速する。パブリックチェーン技術曲線(L2普及/高TPSチェーン)とRWA資金曲線(短期債券のトークン化/マネーマーケットファンドのオンチェーン化)が加わることで、ステーブルコインは「クロスボーダー決済入り口」から「クロスボーダー信用およびブロックチェーン上資本市場の基盤」へと外延化を遂げた。Visaの最新ホワイトペーパーでは、ステーブルコインが「グローバル信用エコシステム」の基礎層になると明言。スマートコントラクトが融資前仲介、融資中監視、融資後清算・処分において自動化能力を持つことで、信用の生成、流通、価格決定が「手作業と証憑」中心から「コードとデータ」中心へと移行すると説明している。これが、現在、時価総額が歴史的高値に達し、構造的に極端なドル化が進んでいるにもかかわらず、産業ロジックが「周期的反発」から「構造的浸透」へと転換した理由である。この過程で、米国連邦の枠組み確立、香港のライセンス制度導入、EUのMiCA実施が同時進行し、跨大陸的な制度的連携が形成された。これにより、ステーブルコインのグローバル展開は「商業的現象」から「政策と金融インフラの協働」によるシステムエンジニアリングへと昇華。今後のクロスボーダー信用、売掛金証券化、在庫ファイナンス、ファクタリングなどより複雑な貿易金融モジュールに対して、信頼でき、監査可能、組み合わせ可能な基盤的現金および決済レイヤーを提供している。

二、ドルステーブルコインの動向と分析

グローバルなステーブルコイン構図において、米国のドルステーブルコインは単なる市場製品ではなく、国家利益と地政学的金融戦略に深く組み込まれたキーポイントである。その背後にあるロジックは、ドル覇権の維持、財政負担の緩和、グローバルルールの主導という三つの視点から理解できる。まず、ドルステーブルコインは、ドルの国際的地位を維持する新たな手段となった。従来のドル覇権は、準備通貨としての地位、SWIFTシステム、石油ドルメカニズムに依存していたが、過去10年間、世界的な「脱ドル化」の動きは緩慢ながらも、ドルの決済シェアと準備比率を徐々に侵食してきた。こうした状況下、ドルステーブルコインの拡大は非対称的な道筋を提供している。すなわち、主権通貨システムや資本規制を迂回し、「ドルの価値提案」を直接エンドユーザーに伝達するのである。ベネズエラやアルゼンチンのような高インフレ経済国であれ、アフリカや東南アジアのクロスボーダー貿易現場であれ、ステーブルコインは事実上、住民や企業が主体的に選択する「ブロックチェーン上ドル」となり、低コスト・低摩擦で地域金融システムに浸透している。この浸透は軍事的・地政学的手段を必要とせず、市場の自発的行動によって実現される「デジタルドル化」であり、ドルエコシステムのカバレッジ半径を拡大している。モルガン・スタンレーの最新研究が指摘するように、2027年までにステーブルコインの拡大がドルに追加で1.4兆ドルの構造的需要をもたらす可能性があり、これにより「脱ドル化」の一部トレンドが相殺される。つまり、米国はステーブルコインを通じて、低コストで通貨覇権を再拡張したのである。

次に、ドルステーブルコインは財政金融面で米国債市場を支える新たな買い手として機能している。現在、世界の米国債に対する需要は依然として強いが、財政赤字の継続的拡大と金利水準の変動により、米政府は資金調達面で長期的なプレッシャーを受けていた。ステーブルコインの発行メカニズムは自然に高流動性準備資産の配置を伴うものであり、『GENIUS Act』により、これらの準備は短期米国債または現金同等物が中心となることが明確に規定された。つまり、ステーブルコイン時価総額が数千億ドルから将来的には数兆ドル規模へと拡大するにつれ、その背後にある準備資産は米国債市場において安定的かつ継続的に増加する買い手となり、「準中央銀行的買い手」と同様の役割を果たす。これは米国債の満期構造を改善し、全体の資金調達コストを引き下げ、米国財政に新たな「構造的支点」を提供する可能性がある。複数の研究機関のモデル分析では、2030年までにステーブルコインの潜在規模が1.6兆ドルに達し、米国債の増加分需要が数千億ドルに達すると予測されている。最後に、米国はルール策定面で「抑圧」から「包摂」への戦略的転換を遂げた。初期の規制当局はステーブルコインに対して否定的であり、金融政策や金融安定性への脅威を懸念していた。しかし、市場規模の拡大とともに、米国はこれを抑圧することで阻止できないことを認識し、「権利認定―規制―包摂」の戦略に転換した。2025年7月に正式施行された画期的な立法『GENIUS Act』は、連邦レベルでの統一規制枠組みを確立。準備資産の品質、流動性、透明性に対して強制的要求を設けるだけでなく、銀行および非銀行発行チャネルの並列的合法性を明確化し、AML/KYC、償還メカニズム、信託責任をコンプライアンスの硬直的拘束として組み込み、ステーブルコインの運営が常にコントロール可能な境界内に留まることを保証した。さらに重要なのは、この法案が米国に国際標準策定における先制優位をもたらしたことだ。連邦立法の模範効果を活かし、米国は将来のG20、IMF、BISなどの多国間場において自国のステーブルコイン規制理念を輸出できるようになる。これにより、ドルステーブルコインは市場のみならず制度的にも「既定の標準」となる。

以上のように、米国におけるドルステーブルコイン戦略は三つの潮流が一致している。国際通貨の観点では、ステーブルコインはデジタルドル化の延長であり、低コストでドル覇権を維持・拡大する手段である。財政金融の観点では、米国債市場に新たな長期的買い手を創出し、財政的プレッシャーを緩和する。規制制度の観点では、『GENIUS Act』を通じてステーブルコインの権利認定と包摂を完成させ、未来のグローバルデジタル金融秩序において主導的発言権を確保する。この三つの戦略的支柱は相互に補完され、実践において同調共振を生み出す。ドルステーブルコインの時価総額が数兆ドルに達するとき、それはドルの国際的地位を強化し、国内財政の持続可能性を支え、法制度面でもグローバル標準を築く。このような「制度的優先権」と「ネットワーク先行権」の相乗効果により、ドルステーブルコインは単なる市場製品ではなく、米国国家利益の重要な延長ツールとなる。将来のグローバルステーブルコイン競争構図において、この城壁は長期的に存在するだろう。非ドルステーブルコインは地域市場で一定の発展空間を持つ可能性があるが、短期間でドルステーブルコインの中枢的地位を脅かすことは難しい。言い換えれば、ステーブルコインの未来はデジタル金融の市場選択にとどまらず、大国間の戦略的通貨競争の舞台でもあり、米国はすでにこの競争で優位を占めている。

三、非ドルステーブルコインの動向と分析

非ドルステーブルコインの全体構図は典型的な「全体弱く、局所強し」という特徴を示している。2018年には市場シェアがほぼ49%に達し、ドルステーブルコインと拮抗する形だった。しかし、わずか数年のうちに、そのシェアは1%未満の「0.x%」まで下落。業界データプラットフォームRWA.xyzは極端に低い0.18%と推定している。ユーロステーブルコインは唯一、絶対規模で注目できる存在であり、時価総額約4.56億ドルで非ドルステーブルコインの大半を占める。アジア、オーストラリアなど他の通貨ステーブルコインはまだ立ち上がりや試験段階にある。一方、EU資本市場業界団体AFMEの9月レポートでは、ドルステーブルコインのシェアが99.5%に達しており、グローバルなブロックチェーン上流動性が事実上ドル一点に依存している。この過度な集中は構造的リスクを構成しており、米国内で極端な規制、技術的、信用的ショックが発生すれば、その波及効果は決済レイヤーを通じて瞬時にグローバル市場に伝播する。そのため、非ドルステーブルコインの推進は単なる商業競争ではなく、システムの弾力性と通貨主権を守る戦略的必然である。

非ドル陣営の中では、ユーロ圏が最も先進的である。EUの『MiCA』法案の施行により、ステーブルコインの発行・流通に前例のない法的確実性が提供された。CircleはUSDC/EURC製品が完全にMiCA要件を満たすと発表し、マルチチェーン展開戦略を積極的に推進している。これにより、ユーロステーブルコインの時価総額は2025年に三位数成長を達成。特にEURCは年初の1.17億ドルから2.98億ドルへと155%増加した。絶対規模は依然としてドルステーブルコインに遠く及ばないが、成長の勢いは明確である。欧州議会およびESMA、ECBは密集的に技術基準と規制ルールを策定しており、発行、償還、準備に関して厳格な要求を設け、コンプライアンスに基づく冷始動型エコシステムを段階的に構築している。オーストラリアのアプローチはユーロ圏とは異なり、伝統的な銀行主導のトップダウン型実験に重点を置いている。四大銀行中のANZとNABがそれぞれA$DCとAUDNを発表。小売市場ではライセンス取得済みの決済会社AUDDが空白を埋め、主にクロスボーダー決済と効率最適化を目的としている。しかし、全体の発展は依然として限定的な機関やシーンでの試験段階にとどまり、大規模な小売応用は実現していない。最大の不確実性は全国統一の法的枠組みがまだ整備されていないこと。オーストラリア準備銀行(RBA)はデジタル豪ドル(CBDC)の研究を進めているが、正式発行されれば、既存の民間ステーブルコインを代替あるいは圧迫する可能性がある。今後規制が緩和されれば、銀行の信用力と小売決済シーンの両方の優位性を活かして急速に展開する可能性があるが、CBDCとの代替または補完関係は未解決の課題である。韓国市場は逆説的な状況にある。暗号資産に対する国民の受容度は非常に高いにもかかわらず、ステーブルコインの発展はほとんど停滞している。原因は立法が著しく遅れているためで、早くても2027年以降の施行が予想され、財閥や大手インターネットプラットフォームは集団的に様子見姿勢を取っている。加えて、規制当局が「管理可能なプライベートチェーン」を推奨し、国内短期国債市場が希少で低利回りであるため、発行者の収益モデルと商業的インセンティブに二重の制約が生じている。香港は少数の「規制が先行する」成功事例の一つである。2025年5月、香港立法会は『ステーブルコイン条例』を可決し、同年8月1日に正式施行。これにより、主要金融センターとして世界初の包括的ステーブルコイン規制枠組みを導入した。香港金融管理局(HKMA)はその後、実施細則を公表し、香港ドル連動および域内発行のコンプライアンス境界を明確にした。しかし、制度が先行する一方で、市場は「局部的冷え込み」を経験している。中国本土の規制当局が慎重な姿勢を取っているため、一部の中資機関は控えめな推進または申請延期を選択し、市場の熱気は低下した。2025年末または2026年初頭までに、当局が極めて少数の最初のライセンスを発行し、「慎重なペース-段階的開放」方式でローリング試験を行うと予想される。つまり、香港は国際金融ハブおよび制度先行の優位性を持つものの、発展スピードは中国本土のクロスボーダー資本管理およびリスク隔離の考慮により制限されており、市場拡大の広がりと速度には不確実性が残る。日本は制度設計において独自の道を歩み、「トラスト型強規制」の革新モデルとなった。『改正資金決済法』により、「信託保管+ライセンス取得金融機関主導」の規制モデルを確立し、ステーブルコインが完全にコンプライアンス枠組み内で運営されることを保証した。2025年秋、JPYCが初のコンプライアンス日円ステーブルコインとして承認され、三菱UFJ信託のProgmat Coinプラットフォームが発行。3年間で累計1兆円の発行を目指す。準備資産は日本銀行預金および国債(JGBs)に連動し、クロスボーダー送金、企業決済、DeFiエコシステムとの接続を目標とする。

総括すると、非ドルステーブルコインの現状は「全体的困難、局所的分化」と要約できる。グローバル構図において、ドルステーブルコインの極端な集中が他の通貨のスペースを圧迫し、非ドルステーブルコインのシェアが大幅に縮小している。しかし、地域的観点では、ユーロと円は「主権とコンプライアンス確実性」の長期的ルートを代表し、クロスボーダー決済および貿易金融において差別化された競争力を形成する可能性がある。香港は金融ハブおよび制度先行の優位性で独自の地位を維持。オーストラリアと韓国は探索と観察の段階にあり、早期の突破が可能かどうかは法的枠組みとCBDCの位置づけにかかっている。将来のステーブルコイン体系において、非ドルステーブルコインがドルの支配的地位に挑戦することは難しいかもしれないが、その存在自体が戦略的意義を持つ。システム的リスクの緩衝材・代替案として機能し、各国がデジタル時代の通貨主権を守る助けとなる。

四、投資展望およびリスク

ステーブルコインの投資ロジックは深いパラダイム変革を迎えている。過去の「トークン価格と市場シェア」を中心とした「トークン本位」の思考から、キャッシュフロー、制度、ルールを基盤とする「キャッシュフローとルール本位」のフレームへと移行している。この変化は単なる投資視点のアップグレードではなく、産業全体が暗号原生段階から金融インフラ化へと進む必然的要請である。産業チェーンの分層の観点では、最も直接的な恩恵を受けるのは発行側である。ステーブルコイン発行者、信託者、監査機関、準備管理機関は、米国での『GENIUS Act』、EUのMiCA、香港の『ステーブルコイン条例』の施行により、明確なコンプライアンス経路と制度的保障を得た。強制的準備と月次情報開示などの要求は運営コストを上昇させるものの、業界参入障壁を高め、業界集中度の上昇を加速させ、トップ発行者の規模優位を強化する。これにより、有力機関は利鞘収入、準備資産の配分、コンプライアンス紅利を通じて安定したキャッシュフローを実現し、「強者は益々強くなる」構図を形成できる。

発行者以外では、決済および加盟店受理ネットワークが次の重要な投資領域となる。誰が最初にステーブルコインを企業のERPシステムおよびクロスボーダー決済ネットワークに大規模に接続できるかが、支払手数料、決済費用、運転資金管理サービスにおいて持続可能なキャッシュフローを構築する鍵となる。ステーブルコインの潜在力はオンチェーン交換にとどまらず、企業経営プロセスにおける「日常的な通貨ツール」となるかどうかにある。この統合が実現すれば、長期的で予測可能なキャッシュフローが解放され、決済ネットワーク企業が築いた城壁と類似する。もう一つ注目すべき領域はRWA(リアルワールドアセット)および短期債のトークン化である。ステーブルコイン規模の拡大に伴い、準備資金の配分先として収益源の確保が必要となる。短期国債、マネーマーケットファンドのトークン化は準備コンプライアンス要件を満たすだけでなく、ステーブルコインと従来の金融市場をつなぐ効率的な橋を築く。最終的に、ステーブルコイン―短期債トークン―資金市場が閉ループを形成し、オンチェーン米ドル流動性カーブをより成熟させる。また、コンプライアンステクノロジーおよびオンチェーン身元管理も注目の分野である。米国の『GENIUS Act』、EUのMiCA、香港条例はいずれもKYC、AML、ブラックリスト管理の重要性を強調しており、「規制可能なオープンパブリックチェーン」が産業の合意事項となっている。オンチェーン身元、コンプライアンスモジュールを提供するテクノロジー企業は、将来のステーブルコインエコシステムで重要な役割を果たすだろう。地域比較では、米国が規模の紅利が最も大きい市場である。ドルの先行者メリットと連邦立法の明確性により、銀行、決済大手、さらにはテック企業も深くステーブルコイン分野に参入する可能性がある。投資対象は発行者だけでなく、金融インフラ建設者も含まれる。EUのチャンスは機関向けB2B決済およびユーロ建てDeFiエコシステムにあり、MiCAコンプライアンス枠組みとデジタルユーロの期待が、「堅実+コンプライアンス」を核とする市場空間を形成する。香港は制度先行の優位性と国際的リソースにより、離岸人民元、香港ドル、クロスボーダー資産配分の橋頭堡となる可能性が高い。特に中資機関が控えめに進む中、外資および地元金融機関がより早いアクセスを得られるだろう。日本は「トラスト型強規制」モデルにより極めて安全なモデルを構築。JPYCおよびその後継製品が兆円規模の発行に達すれば、JGBsの一部満期区間の需給構造を変える可能性がある。オーストラリアと韓国は依然として探索段階にあり、投資機会は小規模試験および政策紅利放出後のウィンドウ期に多く現れる。評価および価格設定フレームワークにおいて、発行者の収益モデルは準備資産の利子収入×AUM、そして分配比率とインセンティブコストによる調整で簡略化できる。規模、利鞘、償還率、コンプライアンスコストが収益水準を決定する主要因子である。決済および受理ネットワークの収益は主に支払手数料、決済料、金融付加価値サービスから得られ、核心変数は加盟店密度、ERP接続深度、コンプライアンス損失率である。オンチェーン資金市場の収益は純金利マージン、プログラマブル信用在庫、リスク調整後資本リターンと直接関係し、鍵は資産源の安定性と債務不履行処理の効率性にある。

しかし、ステーブルコイン分野のリスクも無視できない。最も核心的なリスクはシステム的集中度である。現在、ドルステーブルコインのシェアは99.5%に達し、グローバルなオンチェーン流動性は事実上ドル一点に依存している。米国内で重大な立法逆転、規制強化、技術的事故が発生すれば、グローバルなレバレッジ解消の連鎖的衝撃を引き起こす可能性がある。規制の再評価リスクも存在する。たとえ米国に『GENIUS Act』があっても、その実施細則や機関間調整が非銀発行者のコスト曲線と境界を変える可能性がある。EUのMiCAの厳しい拘束は、一部海外発行者に「欧州撤退」または「制限モード」転換を強いる可能性がある。香港および日本の高コンプライアンスコスト、厳格な信託保管、補足条項は資金および技術のハードルを引き上げる。CBDCの潜在的な「排除効果」も軽視できない。デジタルユーロやデジタル豪ドルが本格運用されれば、公共サービス、税金、福祉給付などのシーンで制度的優遇が生じ、自国通貨建ての民間ステーブルコインのスペースを圧迫する可能性がある。運用リスクも顕在化しており、最近一部発行者が誤って過剰鋳造する事故があった。迅速にロールバックできたが、準備対帳、鋳造・消却メカニズムの厳密性に対するリアルタイム監査の必要性を改めて浮き彫りにした。金利および満期のミスマッチは別の潜在的リスクであり、発行者が利回り追求のために資産と償還義務をミスマッチさせれば、取り付け騒ぎや市場の混乱を招く可能性がある。最後に、地政学的および制裁コンプライアンスリスクも増加しており、ドルの延長としてのステーブルコインは特定のシーンでより高いコンプライアンス圧力とブラックリスト管理の難題に直面する。全体として、ステーブルコイン投資の将来展望は極めて大きいが、もはや「単純に規模を賭ける」話ではなく、「キャッシュフロー、ルール、制度的確実性」の複合ゲームである。投資家が注目すべきは、コンプライアンス枠組み下で安定したキャッシュフローモデルを構築できる主体、ルール進化の中で構造的機会を開放できる地域、コンプライアンステクノロジーおよびオンチェーン信用の拡張の中で長期的価値を生み出せる分野である。同時に、システム的集中度と規制の再評価による潜在的衝撃を強く警戒しなければならない。特にドル独占と各国CBDCの加速的推進という背景において。

五、結論

ステーブルコインの進化は質的変化の転換点に達した。もはや「時価総額がどこまで上がるか」の物語ではなく、ドルトークンからグローバル金融オペレーティングシステムへの飛躍である。まず資産として、相場に中立的でオンチェーン取引の基本機能を担う。次にネットワーク効果を通じて、グローバルなB2BおよびB2Cの小額高頻度決済に進出。最終的にルールとコードの双方の支援を受け、信用付与、担保、手形、在庫ファイナンスなど複雑な金融サービスを担うプログラマブルキャッシュ層へと発展する。米国は通貨、財政、ルールの三方面で連携し、ドルステーブルコインをデジタルドル化の制度的輸出ツールとして形成。これにより、ドルのグローバル浸透力を拡大し、米国債需要を安定させ、国際的発言権を確保した。非ドルステーブルコインはネットワーク効果と利鞘面で先天的不利だが、その存在は地域的金融主権とシステム的弾力性を支え、EU、日本、香港などがコンプライアンス先行または制度設計を通じて生存空間を築いている。投資家の観点では、フレームの切り替えが鍵となる。「トークン価格と市場シェア」の想像から、「キャッシュフロー、ルール、コンプライアンステクノロジー」に基づくビジネスモデル検証へと移行する必要がある。今後2~3年で、ステーブルコインは複数の法域でコンプライアンスモデルを確立し、「場外チャネル資産」から「グローバル金融オペレーティングシステムの基盤」へと進化し、貨幣伝達経路と金融サービスの生産方法に深い変化をもたらす。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News