Celo:現実世界のDeFi向けステーブルコインエコシステム

TechFlow厳選深潮セレクト

Celo:現実世界のDeFi向けステーブルコインエコシステム

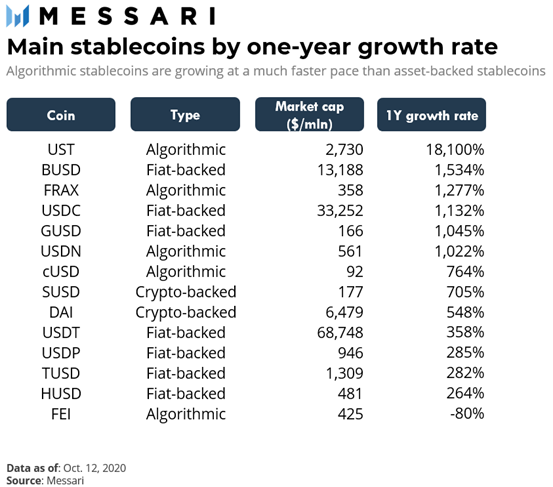

ステーブルコインは、法定通貨担保型、暗号資産担保型、アルゴリズム担保型の3つに分類される。このうち法定通貨担保型が最も人気が高く、その支配的地位に弱体化の兆しは見られない。一方で、アルゴリズム安定型の成長曲線ははるかに急峻である。

原文:《Celo: a Stablecoin Ecosystem for the Real-World DeFi》

作者:Cristiano Ventricelli

编译:AlexZhang

ステーブルコインは雪の結晶のようなものだ。一見すると皆同じに見えるが、実は二つとして同じものは存在しない。ステーブルコインには価格の安定という共通の目的があるものの、それぞれが異なるメカニズムを通じて安定性を実現している。

こうしたメカニズムの違いは極めて重要である。低品質な準備資産や設計不良な安定化メカニズムが原因で、アルゴリズム型ステーブルコインの有名プロジェクト「Iron Finance」は最近ほぼ価値ゼロまで崩壊した。現在において、ステーブルコインの設計はかつてないほど重要になっており、1ドルの価値を持つコインの裏側にある内容について適切なデューディリジェンスを行うことはますます難しくなりつつある。

ステーブルコインの取引量の多くは取引活動に関連している。

しかし、Celoのような一部のプロジェクトは、主にP2P決済目的のためにステーブルコインを創出した。Celoの目標は、特に銀行サービスが限られている新興国において、ステーブルコインを現金の信頼できる代替手段とすることにある。ステーブルコインの設計に関して、Celoはアルゴリズムと過剰担保されたオンチェーンおよびクロスチェーン準備資産の組み合わせによる安定化メカニズムに依存している。

これらのメカニズム間の相違点を理解するためには、各ステーブルコインの主要な特徴をより深く検討する必要がある。

ステーブルコイン市場

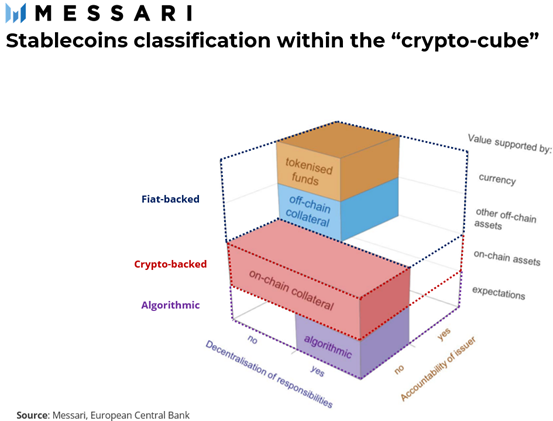

ステーブルコインは、法定通貨担保型、暗号資産担保型、アルゴリズム型の3つに大別できる。

法定通貨担保型ステーブルコインはこの3カテゴリの中で最も人気が高く、その支配的地位が弱まる兆しは見られない。一方で、アルゴリズム型ステーブルコインの成長曲線ははるかに急峻である。

この3種類のステーブルコインは多くの点で異なっている:

法定通貨担保型ステーブルコイン:これらのトークンの価格は特定の法定通貨の価値に連動している。これらの大半は、必要に応じて1つのステーブルコインを1単位の法定通貨と交換できるという発行者の約束によって支えられている。これには発行者が貸借対照表上に十分な現金および現金同等物を保有することが求められるが、これを検証することは困難(リアルタイムでは不可能)であり、信頼が必要となる。設計面から見ると、法定通貨担保型ステーブルコインは比較的理解しやすい。しかし、価格の連動監視および管理には、中央集権的な主体(例えば発行企業/プロトコルの財務部門)の介入が必要であり、この主体が市場におけるトークン需要に応じて準備資産残高を調整する。また、法定通貨担保型ステーブルコインは第三者による監査を受ける必要があり、常に高品質な準備資産によって完全に裏付けられていることを保証しなければならない。市場の混乱時における非現金準備資産の迅速な換金可能性が、その資産の質を決定づける。

暗号資産担保型ステーブルコイン:これらのステーブルコインも法定通貨担保型と同様に機能するが、担保として法定通貨ではなく暗号資産がロックされる。暗号資産担保型トークンは通常、担保として用いられる暗号資産の価格変動性を補うために、超過担保を必要とする。つまり、1ドルのトークンごとに1ドル以上の価値を持つ担保が提供される。MakerDAOのステーブルコインDAIは、時価総額最大の暗号資産担保型ステーブルコインであり、流通量は65億ドルに達する。当初DAIはETHのみを担保として発行されていたが、現在では約20種類の異なる担保タイプを使用して発行可能になっている。

オンチェーンという性質上、暗号資産担保型ステーブルコインは託管者や外部監査人の必要がなく、準備資産の価値はリアルタイムで公開確認できる。しかし、担保としてロックされた暗号資産は広範かつ予測困難な価格変動を示すため、価格の連動を実現するのは法定通貨担保型よりも複雑である。

アルゴリズム型ステーブルコイン:アルゴリズム型ステーブルコインは、担保付きステーブルコインよりも高い資本効率を実現することを目指している。実際、これらのプロトコルは担保を確保せず、代わりにステーブルコインの需給を動的に制御することで価格連動を管理する。プロトコルは「中央銀行」として機能し、トークン需要が増加すれば供給を増やし、需要が減少すれば供給を減らす。通常、ステーブルコインの需給調整は第2のトークンを利用して行われ、ステーブルコインの価格がパリティから乖離した際に裁定取引を可能にする。時価総額最大のアルゴリズム型ステーブルコインTerra USTの場合、LUNAトークンはプロトコル内で対応する数量のUSTと交換できる。これにより裁定取引者は、USTの価格がパリティを上回った(下回った)時に1ドル相当のLUNAを購入(売却)し、それを1USTに交換して公開市場でUSTを売却(購入)できる。こうしたルールはスマートコントラクトに埋め込まれており、社会的合意またはガバナンス/鋳造税トークンに関連する公式なガバナンス投票によってのみ変更可能である。

アルゴリズム型ステーブルコインの主な利点は担保不要と透明性であり、スマートコントラクトがオープンソースであれば容易に監査可能である。一方で、資産担保型ステーブルコインと比較して、より高いレベルの分散化が、時間の経過とともに価格連動の安定性を実現するために市場参加者がプロトコルを信頼することに依存するというコストを伴う。担保準備資産がないため、アルゴリズム型ステーブルコインはコミュニティを最後の融資者として頼りにする。しかし、いくつかのプロジェクトはアルゴリズム型安定化メカニズムと担保準備資産を組み合わせたハイブリッド設計を選択している。このようなハイブリッド方式は、価格連動の安定性が市場の予想に依存する度合いを低下させる。

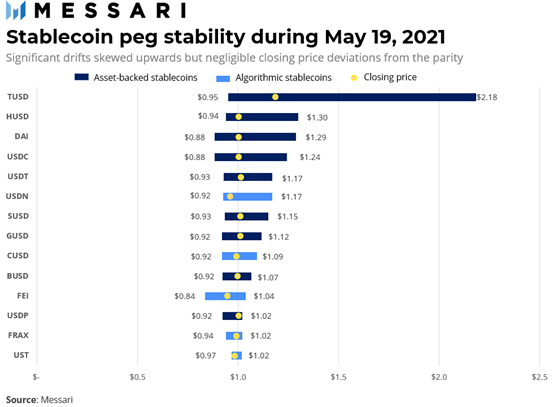

市場の混乱時の価格連動の安定性

正常な市場環境下では、ステーブルコインの価格変動は一定の範囲内に収束する。ボラティリティが急騰し価格が下落する局面では、多くの取引が損失回避のために自発的にポジションを決済するか、担保価値が特定の水準を下回った時点でレンディングプロトコルによって自動的に清算される。いずれの場合でも、資金は不安定な資産から突然ステーブルコインへと移動する。市場崩壊中に価格連動が外れるかどうかは、極端な条件下での安定化メカニズムの有効性を評価する優れたストレステストとなる。ほとんどすべてのステーブルコインにおいて、「価格連動」とは法定通貨とのソフト・ペッグを意味する。すなわち、短期間あるいは一定の範囲内でアンカー通貨の価値から乖離してもよい。困難な状況下での価格乖離を測定するため、2021年5月19日の日中最高値、最低値、終値を収集した。この日、暗号資産市場の時価総額は70億ドル蒸発した。その後、以下の2つの指標を算出した:

1. 日中の最高値と最低値の差(高低ギャップ)

2. 終値と1ドルとの差異

これらのチャートは、資産担保型であれアルゴリズム型であれ、すべてのステーブルコインがパリティ周辺での変動を避けられなかったことを示している。前者は比較的広い価格幅を示し、後者はわずかにパリティから離れた価格で終値をつけている。

Celo:無銀行のDeFiは使命である

Celoは、誰もがスマートフォンを使って暗号資産でグローバル決済ができるようにすることを目指すプラットフォームである。この野心的な目標の広範さを考慮し、Celoはスマートコントラクト互換性を活かして開発者たちが分散アプリケーション(dApp)を構築できるよう支援している。Celo上に構築されたdAppのユースケースは、伝統的な送金から極度貧困地域へのベーシックインカム貢献まで多岐にわたる。

金融から排除されたコミュニティにおけるグローバル普及の柱は、交換媒体としてのステーブルコインと決済手段としてのスマホウォレットである。モバイル利用に適応するため、Celoはプルーフ・オブ・ステークのブロックチェーンを調整し、スマートフォンでのブロックヘッダー同期を最適化している。さらに、ガス料金は複数の通貨で支払えるため、複数の資産を持つユーザーにも対応している。

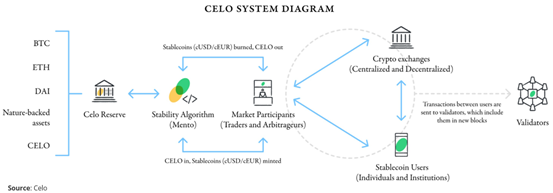

Celoのステーブルコインとその安定化メカニズム

Celoの安定化メカニズムは2種類の異なるトークンに依存している。1つ目は米ドル(cUSD)、ユーロ(cEUR)など法定通貨に連動した弾力的供給のステーブルコイン。2つ目はCELOで、固定供給量を持ち、価値が流動的なガバナンスおよびユーティリティトークンである。この二重トークンシステムは、CELOトークンの需給を調整することで、Celoのステーブルコインが法定通貨と連動し続けることを可能にする。

追加の安全緩衝材として、Celoは複数の暗号資産からなるバスケットを準備資産として使用し、価格連動をサポートしている。したがって、この安定化メカニズムは、ハイブリッド型の暗号担保/鋳造税モデルと定義できる。現在、この準備資産はCeloが発行した未償還ステーブルコインの8倍に相当し、うち76%がCELOトークン、残りはBTC、ETH、他のステーブルコイン(例:DAI)、自然関連資産(例:炭素クレジットのトークン化バージョンcMCO2)で構成されている。準備資産の一部を自然資本に割り当てることで、ステーブルコインの需要と自然資本保護が一致するインセンティブ構造が形成され、大規模な炭素吸収源としても機能する。

市場参加者は、価格乖離が生じた際に利益を得ることで、Celo Dollar(またはcEUR)の価格をパリティに維持する役割を果たせる。「Mento」と呼ばれるこのメカニズムにより、CELOトークン保有者は1ドル相当のCELOを1ドルのCelo Dollarと交換できる。Celo Dollarの需要が高まり市価が目標価格を上回った場合、1ドル相当のCELOを1ドルのCelo Dollarに交換し、市場で販売することで裁定利益を得られる。

同様に、Celo Dollarの需要が減少し市価が目標を下回った場合、市場でCelo Dollarsを購入し、プロトコルで1ドル相当のCELOと交換した後、CELOを市場で売却することで利益を得られる。これにより、市場参加者はプロトコルの最小限の介入でCelo Dollarの価格を1ドルに維持できる。なお、「Granda Mento」と呼ばれるMentoメカニズムの派生形もあり、大量のCELOをCeloステーブルトークンと交換する際に過度なスリッページを防ぐために使用される。

Celoエコシステム上での複数ステーブルコインの共存

世界的な影響力を持つ製品・サービスを提供しようとするプラットフォームやプロジェクトは、世界各地の顧客のニーズに柔軟に対応できるべきである。米ドルに連動したステーブルコインは、異なる法定通貨を採用する国々での支払いには適さない可能性がある。そのため、Celoは複数のステーブルコインを作成できるようにしている。ユーロに連動したステーブルコインcEURは2021年初頭に導入されており、今後は日本円やブラジル・レアルなどを追跡する新たなステーブルコインを追加できる。

各ステーブルコインの安定性は、個別のMentoメカニズムによって独立して管理される。新しいステーブルコインの導入はガバナンスプロセスを通じて行われ、プラットフォームの持続可能性を確保する。新規資産が他のトークンの安定性に悪影響を与えるのを避けるため(例:高変動性を持つ場合)、Celoはプルーフ・オブ・ステークのガバナンスモデルで新規導入に対して投票を行う。Celo保有者が、そのステーブルコインがエコシステムに損害を与えずに安定的かつ持続可能な成長を遂げられると判断した場合にのみ、新しいステーブルコインの導入に賛成票を投じる。

最後に、すべてのステーブルコインが同じ準備資産プールを必要とするわけではないことに注意すべきである。ステーブルコインの特性や使用されるユースケースに応じて、独自の準備資産を設定できる。例えば、地元コミュニティで送金に使われるステーブルコインの場合、一部の地元準備通貨を地元住民に配布することで、彼らが地域のステーブルコインの採用から利益を得られるようにできる。これは社会的配当のようなプロセスである。

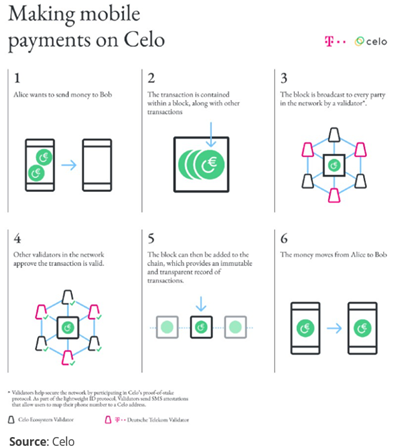

グローバル対応のスマホウォレット

ウォレットは暗号資産決済を管理する上で重要なツールである。しかし、ほとんどのウォレットはスマートフォンほど直感的ではなく、PCを使えないコミュニティにとってもアクセスしにくい。Celoは電話番号ベースのアイデンティティシステムを導入することで、顧客基盤を拡大し、暗号資産決済のユーザーエクスペリエンスを改善することを目指している。この仕組みでは電話番号がCeloアドレスと紐づけられ、支払い指示時には電話番号がウォレットアドレスとして機能する。この方法はユーザーのプライバシーを損なわず、実際の電話番号を共有せずに、ハッシュ化+擬似ランダムなペッパーを加えた電話番号がブロックチェーン上に保存される。Celoのパブリックアドレスにより、ユーザーは同一アドレスに複数の電話番号を関連付けたり、関連番号を変更・取り消したりできる。

携帯電話は唯一の選択肢ではなく、IPアドレスや銀行ルーティング・口座番号など、安全なメッセージを受信できる任意のデバイスを利用可能である。最後に、電話番号をCeloアドレスに紐づけることで評判(信用スコアなど)を記録できる。CeloはEigenTrustを採用しており、これは去中心化アルゴリズムで、電話番号のスコアはそれを信頼する他の電話番号の数と、それらの評判スコアで重み付けされる(PageRankと同様の仕組み)。知人の間での支払いでは特定の信頼問題は生じないが、直接の連絡先以外との取引では、内部者の信頼信号を集約できることは有用である。

ステーブルコインに対する規制姿勢

ステーブルコインはブロックチェーン上の法定通貨の代表形である。消費者保護や金融安定への潜在的影響を理解しようと、金融・通貨当局がステーブルコインの利用に注力するのは当然のことである。米国財務省は最近、業界関係者数人と会談し、ステーブルコインがもたらすリスクと便益について議論した。規制当局の主な懸念は以下の2点である:

「銀行の取り付け」シナリオ:ある時点で多数の顧客が基礎となる法定通貨との交換を求めてステーブルコインを償還しようとした場合、準備資産が不十分であれば、発行者は全員に対応できない可能性がある。

金融政策の有効性:実体経済における1ドルのリターンと、ブロックチェーン上での1ドルのリターンの間に著しい乖離が生じる可能性がある。場合によっては、これらの法定通貨のリターンはマイナスさえあり得る。この差異は、貯蓄を従来の金融機関から移転させるきっかけとなり、金融政策の有効性を低下させる恐れがある。CoinbaseがUSDC預入者に年4%の利回りを提供する「Lend」機能を発表した際、こうしたリスクが顕在化した。Coinbaseの最高法務責任者は、同社がそのような製品を展開すればSECが提訴すると警告した。CoinbaseのCEOブライアン・アームストロング氏によれば、SECはこのローン機能を証券と見なすと通知しており、投資商品として規制の対象となることを意味する。

こうした2つの問題を解決するために、どのような規制措置が講じられる可能性が高いだろうか?最近、連邦準備制度理事会の2人のエコノミストが発表した「野良猫ステーブルコインの手綱を引く」(Taming Wildcat Stablecoins)という論文は、今後のステーブルコイン規制枠組みの支柱が何になるかを理解するためのフレームワークを提供している:

ステーブルコインを銀行預金と見なす:これにより、ステーブルコイン発行者は免許を持つ銀行内で事業を行わざるを得なくなる。発行者は自ら免許を持つ銀行になるか、免許を持つ銀行と協力してステーブルコイン事業を行うことになる(FacebookはDiemという自社のステーブルコインでこの方針を計画していたと報じられている)。小売顧客向けにステーブルコインを販売する場合は小売預金の受け入れに相当し、法的にFDIC保険の適用も要求される。

ステーブルコインを「システミックに重要な決済手段」と指定する:これにより、FRBはステーブルコイン発行者のリスク管理活動に対してより厳格な統制と密接な監視を課すことができる。著者らは「FRBはFDIC保険付きの銀行にステーブルコインの発行を義務づけるか、発行者がFRBに1対1で現金準備を保有することを要求するかもしれない(すなわち、ステーブルコインを公共通貨に変換する)」と述べている。

中央銀行デジタル通貨(CBDC)の形で公的デジタル通貨によってステーブルコインを置き換える:CBDCの主目的の一つは、民間デジタル通貨との競争から米ドルを守ることである。

FRBの規則に完全に準拠することを強制されれば、事実上ステーブルコインは米国の金融規制と結びつけられることになる。他国からの報復措置は、この状況からの脱出路となる可能性がある。中国、ロシア、EUはいずれも、米ドル主導の金融システムからの脱却に向けて行動を起こしているか、懸念を表明している。これら3地域はいずれも暗号資産を積極的に規制するか、自国のデジタル通貨の構築を開始している。国債担保型ステーブルコインが登場すれば、これらの国々はより広範な暗号資産市場に自国通貨建てのステーブルコインを発行する可能性が高い。CBDC、異なる通貨建ての民間・公私混在型ステーブルコインは、米国中心のステーブルコイン規制への反撃となるだろう。

Celoはどのように規制の課題に備えているか?

規制がステーブルコインに与える影響の大きさを予測する上で、Celoが有利な立場にある理由は以下のようにまとめられる:

ステーブルコイン準備資産への依存度が低い:理論上、アルゴリズム型ステーブルコインは規制サイクルの影響を受けにくい。例えば、欧州連合の暗号資産市場(MiCA)規制では、「その価値の安定化を一つ以上の他の資産の参照によって図ろうとしない限り、アルゴリズム型ステーブルコインは資産参照トークンとは見なされない」とされている。しかし、Celoの安定化メカニズムはハイブリッド型であるため、ステーブルコインは中間的な立場に置かれ、規制対応が不確実になりやすい。一方で、他のステーブルコインの担保としてCeloステーブルコインを保有する銀行の信用リスクを評価するよりも、Celoステーブルコインの基盤となるスマートコントラクトを監査するほうが容易かつコストが低い。

分散型ガバナンス:アルゴリズム型ステーブルコインは、コードが目標価格周りの需給調整を担うため、監督・維持する規制機関が存在しない真正な分散化を体現している。Celoも分散型のステーブルコインガバナンス構造を持っており、規制当局が問責すべき実体が存在しない。

ステーブルコインの多様化:異なる法定通貨への連動により、Celoはステーブルコインや暗号資産に対してより緩やかな規制姿勢を持つ国で事業を展開でき、米国の規制圏への過度な集中を回避できる。

伝統的なDeFi用途への依存度が低い:Celoのステーブルコインは主に支払い目的で使われるため、資産担保型ステーブルコインと比べ、DEXやレンディングプラットフォームの閉鎖による影響は限定的である。

ステーブルコインの発展は、規制当局およびその影響力を制限して現状を維持しようとする試みを無視することはできず、また、高度に集中したステーブルコインと高度に分散されたステーブルコインの間に明確な分岐が生じる可能性も排除できない。後者は確かに大きな革新の可能性を秘めているが、牽引力を得るには信頼を築かねばならず、もはや投機的資産の変装版と見なされないようにならなければならない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News