2兆ドルの強制清算後、暗号資産投資家が習得すべきリスク管理戦略

TechFlow厳選深潮セレクト

2兆ドルの強制清算後、暗号資産投資家が習得すべきリスク管理戦略

管理すべき重要なことが多くあるが、リスク以上に重要なものは存在しない。

執筆:Spicy

翻訳:Luffy、Foresight News

取引には多くの重要な要素があるが、リスク管理ほど重要なものは存在しない。

私はかつてプロのトレーダーであり、暗号資産取引の経験はすでに8年になる。本記事を読んでいただきありがとうございます。そのお礼として、私が知っているリスク管理の知識をすべて惜しみなく共有します。

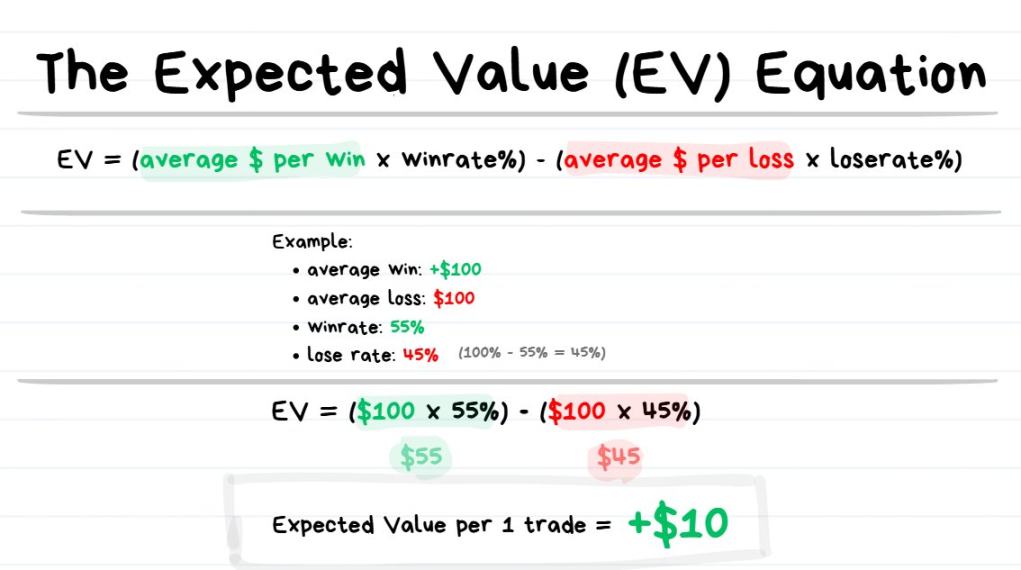

期待値(EV)の公式

期待値の公式:EV =(平均利益 × 勝率)-(平均損失 × 負け率)

ヒント:期待値とは、「同じ意思決定を繰り返したときに得られる平均的な結果」を意味する。

すべてのトレーダーは期待値の概念と計算方法を理解しなければならない。なぜ期待値が重要なのか? 取引の期待値を使えば、「将来N回の取引を行った後の予想される利益」を推定できるからだ。

たとえば、1回の取引の期待値が+10ドルであれば、まったく同じ取引を1000回行えば、予想される利益は約10ドル×1000=10,000ドルとなる。

-

正の期待値(+EV)を持っている場合、長期的には利益が出る;

-

負の期待値(-EV)を持っている場合、長期的には損失が出る。

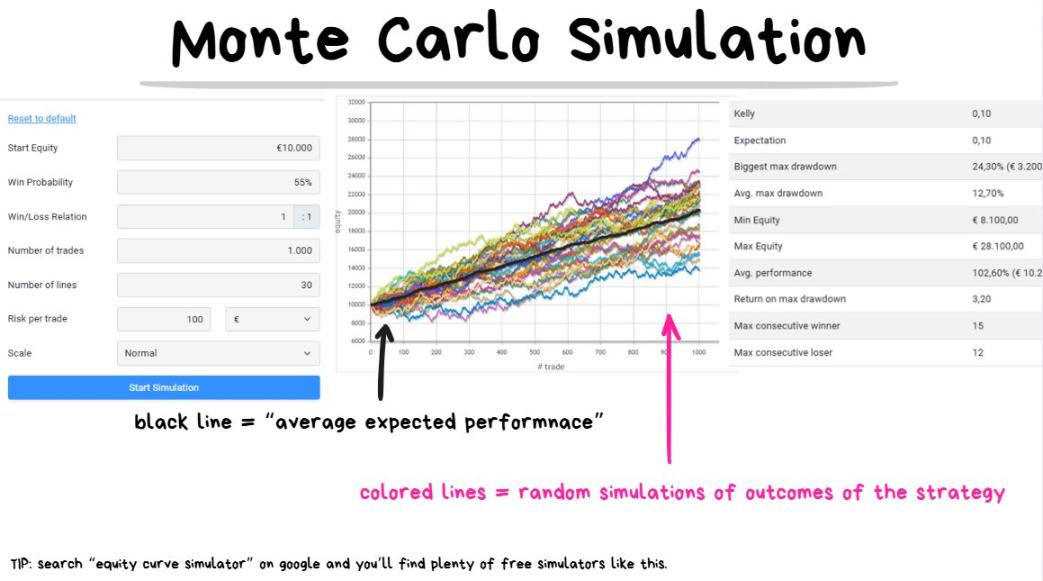

次に「モンテカルロ・シミュレーション」について紹介する。これにより、期待値が実際にどのように機能するかを視覚的に確認できる。

モンテカルロ・シミュレーション

まず、モンテカルロ・シミュレーションの概要を迅速に理解する

ある取引戦略の勝率が55%、リスクリワード比が1:1であると仮定し、将来の1000回の取引について30回のシミュレーションを行う。これは正の期待値(+EV)を持つ収益性のある戦略である。

ヒント:モンテカルロ・シミュレーションとは、多数のランダムな仮定シナリオを実行して、N回の取引後に生じうるすべての結果を予測する手法である。

モンテカルロ・シミュレーションは、期待値をもとに将来的なパフォーマンスの見通しを立てることを助け、戦略の収益可能性を大まかに判断できる。

初期資金、勝率、平均損益比率、取引回数を入力すれば、シミュレーションプログラムが取引パフォーマンスのありうるランダムな組み合わせを生成する。

図中の太い黒線は平均的な予想結果を示す。1回の取引あたりの期待値が+10ドルの場合、100回の取引後には総利益が約+1000ドル、1000回の取引後には約+10,000ドルとなる。

「約」という語に注意すること。結果は完全に保証されるわけではなく、一定の分散(バリアンス)が存在するためである。

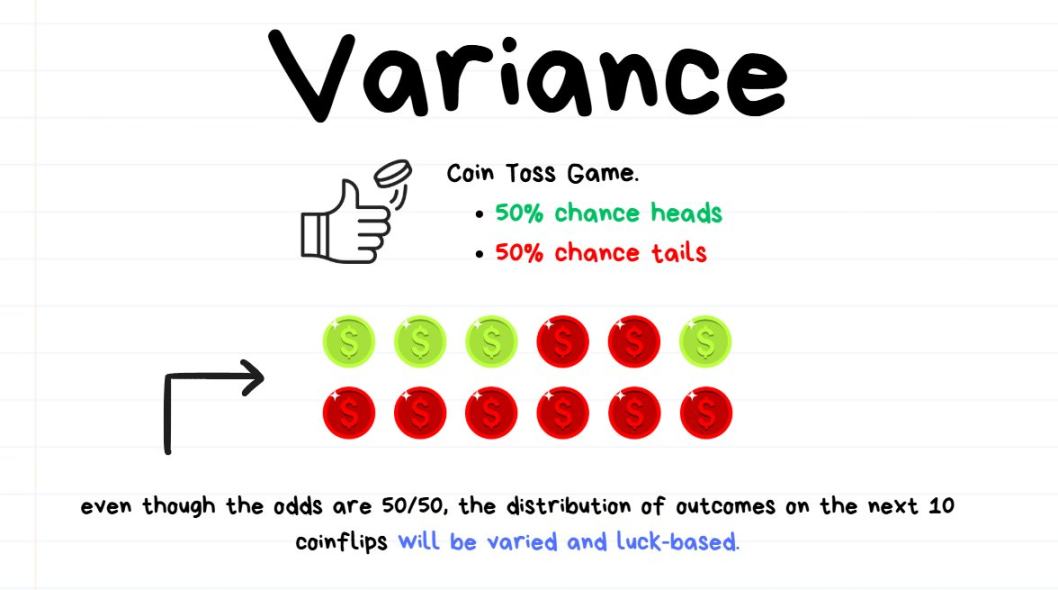

次に、分散(バリアンス)の基本を素早く理解する

受け入れようとしまいと、ランダム性は取引のパフォーマンスに影響を与える。

コイントスで例えると、表と裏の出る確率がそれぞれ50%のゲームを行うとする。

10回コインを投げたとき、表が8回、裏が2回出るかもしれない。表の理論確率は50%だが、実際には80%になった。

これはコインが不正に操作されており、表が出る確率が80%というわけではない。単に試行回数が少なく、確率がまだ真の分布に収束していないだけである。

実際の結果(80%)と理論確率(50%)の差が分散(80%-50%=30%)である。

1万回コインを投げた場合、表が5050回、裏が4950回になるかもしれない。表が50回多いが、割合では分散はわずか0.5%(50÷10000)となる。

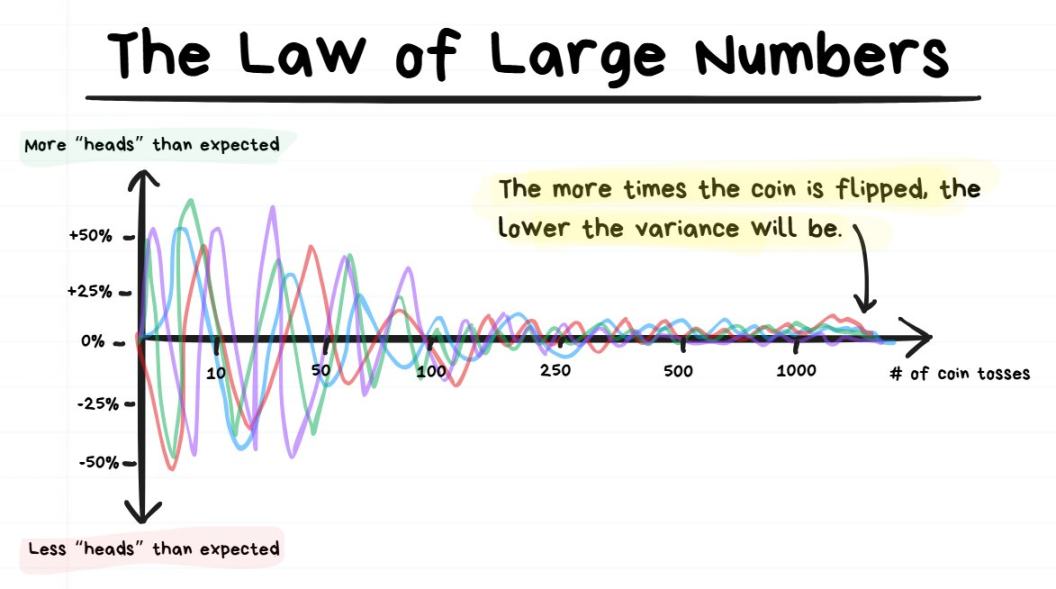

最後に、大数の法則を素早く理解する

コインを投げる回数が増えるほど、分散は0に近づく。

ヒント:大数の法則とは、あるランダム事象を繰り返す回数が多くなるほど、結果がその真の平均値に近づくという法則である。

たとえば、10回しかコインを投げなければ、表が出る確率の分散は大きくなるが、1万回以上投げれば、分散は非常に小さくなる。

つまり、事象の発生回数が多ければ多いほど、結果は真の確率に近づくということである。

モンテカルロ・シミュレーション、分散、大数の法則――これらは取引とどう関連しているのか?

モンテカルロ・シミュレーションは、分散を考慮して将来のN回の取引におけるパフォーマンスを予測するのに役立つ。取引回数が増えれば、予想される分散は小さくなる。

また、以下の重要な疑問にも答えることができる:

-

N回の取引後、予想される利益はいくらか?

-

最大で何回連続して利益が出る可能性があるか?

-

最大で何回連続して損失が出る可能性があるか?

-

現在の勝率とリスクリワード比のもとで、N回の取引後に口座が何%下落することは正常範囲内か?

同時に、現実を直視させる重要な注意点も提示する:

-

高収益の戦略であっても、長期のドローダウン(口座の下落率)を経験することがある;

-

高勝率の戦略であっても、大幅な連続損失が起こりうる;

-

低勝率の戦略であっても、大幅な連続利益が起こりうる;

-

次の1回の取引の結果よりも、将来100回以上の取引の全体結果が重要である。

このセクションの要点:

-

正しい取引をしても、損失が出ることがある;

-

間違った取引をしても、利益が出ることがある。

このような現象はすべて、分散(または運)によるものである。1回の取引結果だけでその取引が正しかったかどうかを判断するのは誤りである。

二つの極端な例:

-

勝率90%、リスクリワード比1:1の戦略に基づいて取引したが、その取引で損失した。それでもなお、それは正しい意思決定である。なぜなら、同様の取引を1000回以上繰り返せば、大数の法則により最終的には利益を得られるからである。

-

カジノでスロットマシンをプレイして1回勝ったとしても、それが賢明な賭けだったとは言えない。ただの分散による幸運にすぎない。もし1000回以上賭けを続け、大数の法則が働けば、最終的にはすべての資金を失うことになる。

重要な結論:

次の取引の損益で取引の質を判断せず、期待値に基づいて評価すべきである。忍耐を持ち、ある程度の分散を受け入れることで、利益は徐々に現れてくる。

レバレッジとロスカット

レバレッジは、トレーダーにとって最も誤解されやすい概念の一つかもしれない。

以下の文章を読む前に、すべての詳細を覚える必要はない。プレッシャーを感じる必要もない。レバレッジの基本的な概念を理解していれば、取引には十分対応できる。

簡単なテストをしてみよう。レバレッジの基礎を理解しているか確認する(2人のトレーダーが同じエントリー価格で取引すると仮定)。

多くの人がレバレッジに対して誤解している(完全に間違い):レバレッジは利益を倍増させる魔法のツールであり、レバレッジを高く設定すれば、取引の利益が自動的に増える。

断言するが、レバレッジは決してそうではない。

レバレッジの本当の役割(正しい理解):レバレッジは、相手方リスクを下げ、資金効率を高めるためのツールである。

相手方リスク:取引所に資金を預けることで生じるリスク。取引所が破綻したり詐欺を働く可能性がある(例:FTX事件)。そのため、資金は絶対に安全とは言えない。

資金効率:資金を使ってより多くの利益を得る効率のこと。例えば、1000ドルの元本で毎月1000ドル稼ぐのは、10万ドルの元本で毎月1000ドル稼ぐよりも、100倍効率的である。

詳しく説明する前に、いくつかの用語の定義を明確にして、レバレッジの学習に戻ろう。

-

取引口座残高:取引に使うことを決めた総資金;

-

取引所口座残高:取引所に預け入れた資金。通常は取引口座残高のごく一部。すべての資金を取引所に預けることは推奨されない;

-

証拠金:取引を始めるために必要なデポジット;

-

レバレッジ:取引所から借り入れる資金の倍率;

-

ポジションサイズ:ある取引で実際に購入/売却するトークンの総量(またはそのドル価値)。

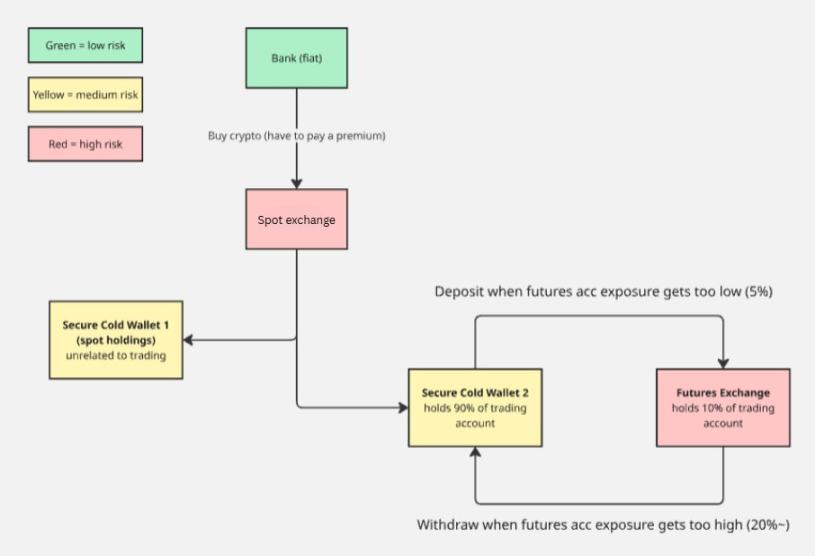

補足:以下の図は、私が取引所への出入金を管理するフローチャートである。核心原則は「すべての資金を単一の取引所に集中させず、リスク過剰暴露を避ける」ことである。

上記の概念を具体例で理解する

取引可能な資金が1万ドルあると仮定する。これが取引口座残高である。

この1万ドルをすべて取引所に預け入れるのは避けたい(取引所の凍結、詐欺、ハッキングのリスクがあるため)。そこで10%、つまり1000ドルだけを預け入れる。このときの取引所口座残高は1000ドルである。

ビットコインに良い取引機会が見えたので、1万ドル分のBTCを買い持ちたい。購入ボタンを押すと、資金不足のエラーが出る。なぜなら取引所口座残高は1000ドルしかないため、レバレッジを使って必要な資金を借り入れなければポジションを開けない。

レバレッジを10倍に設定してから再度購入すれば、ポジション開設が成功する:

-

この取引のポジションサイズ(実際に購入したBTCの価値)は1万ドル;

-

証拠金(あなたが支払ったデポジット)は1000ドル;

-

レバレッジは10倍。

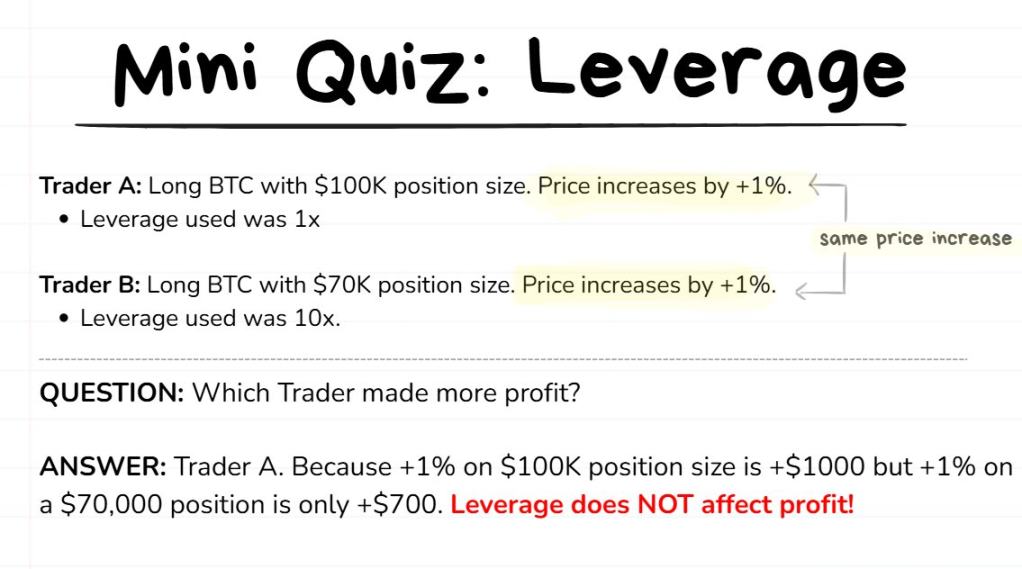

ヒント:1倍でも100倍でもレバレッジを使用しても、1万ドルのポジションの利益は常に同じである。1万ドルのポジションの本質はレバレッジによって変わらない。取引中にレバレッジを調整しても、最終的な利益には影響しない。

ロスカットの目的

レバレッジを使ってポジションを開くということは、本質的に取引所からお金を借りているということである。これらの資金は無から生まれるわけではない。

10倍のレバレッジで1万ドルのポジションを開き、取引所口座残高が1000ドルしかない場合、そのうち9000ドルは取引所からの借入であり、この借入資金はポジション開設にのみ使用できる。

取引所が貸し出した資金を回収できるようにするために、ロスカット(強制清算)メカニズムが存在する。

ロスカット:価格がある特定の水準(ロスカット価格)に達した場合、取引所は強制的にあなたのポジションを決済し、証拠金を没収する。その後、このポジションは取引所が引き受けることになり、それ以降の損益はあなたには関係なくなる。

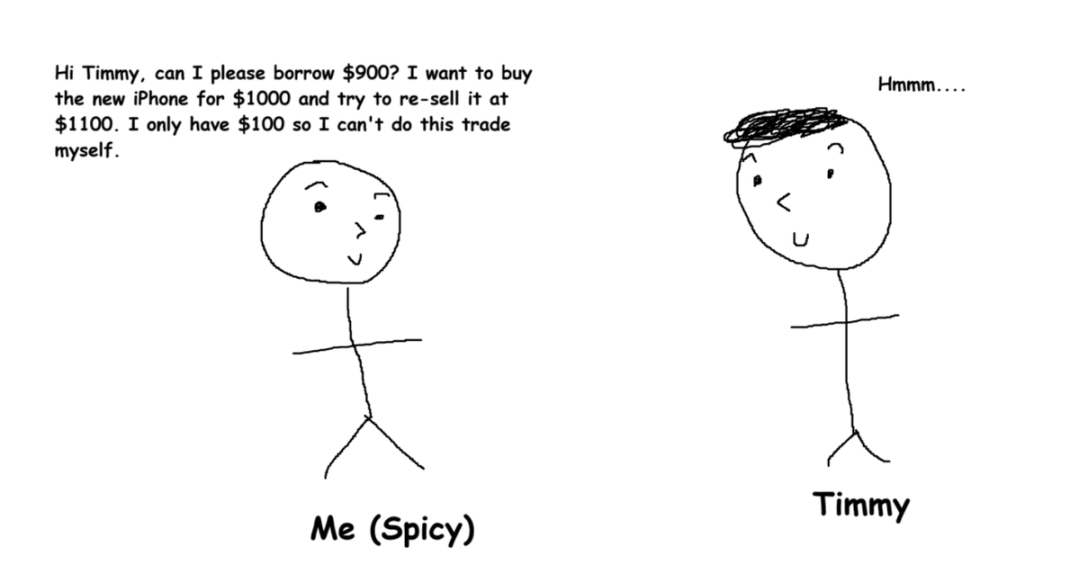

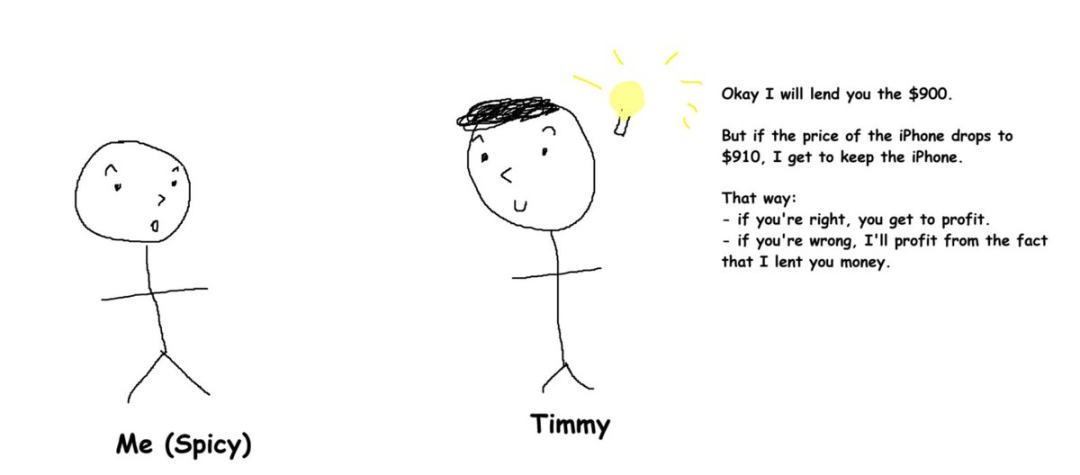

類推で簡単に理解する

新しいiPhoneが気に入っており、現在価格は1000ドル。あなたはそれが1100ドルまで上がる(10%上昇)と予想し、1000ドルで買って1100ドルで売る計画を立て、100ドルの利益を得たいと考えている。

しかし問題は、銀行口座には100ドルしかないとする。

そこで裕福なTimmyに頼んで、900ドルを借り、このiPhoneの取引を行うことにする。

潜在的なリスク

Timmyが900ドルを貸した後にiPhoneの価格が900ドルを下回ったら、あなたがiPhoneを売却してもTimmyへの返済が満額できず、Timmyが不当に損失を被ることになる。彼はそんな損失を負いたくない。

解決策

双方が互恵的な契約を結ぶ(ペルプチュアル契約の本質は、トレーダーと取引所の間の契約である):

あなたとTimmyは次のように取り決める:iPhoneの価格が910ドルを下回ったら、あなたは購入したiPhoneをTimmyに渡す。これはポジションがロスカットされた状態に相当する。

このとき、あなたは最初に支払った100ドル(証拠金)を失う。一方、Timmyは自分でiPhoneを販売しようとする。価格変動が小さく、900ドル以上で売却できれば、彼は利益を得られる。

Timmyが「900ドルではなく910ドルでiPhoneを引き取る」ことを求める理由は、「あなたにお金を貸す」こと自体に合理的なリターンが伴うべきであり、これにより「iPhoneを売却して元本を回収する」余地を確保できるためである。

このセクションの要点

すべての用語の定義を覚える必要はない。最も重要なのは、レバレッジは必要なポジションサイズを得るためのツールにすぎないという理解である。

さらに、絶対にロスカットリスクを抱えてはいけない。ロスカットによるコストと手数料は非常に高い。

ヒント:すべての取引では必ずストップロスを設定すること。ストップロスなしの取引は極めて危険である。

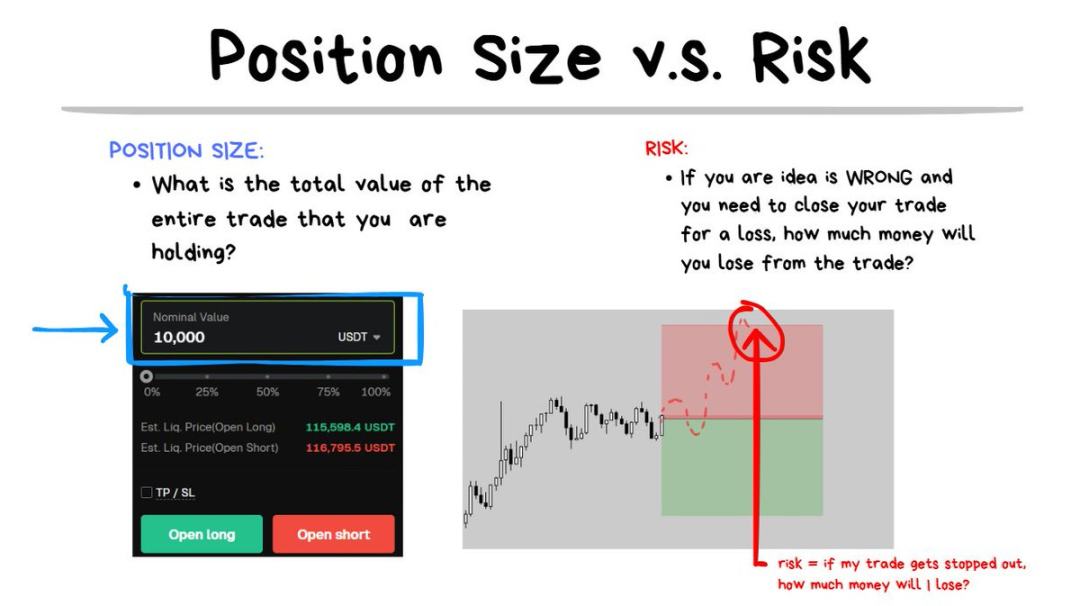

ポジションサイズとリスクの違い

もう一つトレーダーに誤解されやすい概念が、ポジションサイズとリスクの違いである。

ポジションサイズとは、取引に関わるトークンの総量(またはドル価値)を指す。例:1万ドル分のBTCを購入したので、ポジションサイズは1万ドルである。

リスクとは、取引判断が誤っており、ストップロスで退場しなければならない場合に損失する金額を指す。例:価格がストップロス水準に達した場合、100ドルの損失が出るので、リスクは100ドルである。

どの取引を行う前でも、私はまず自分にこう問いかける。「もし私の判断が間違っており、ストップロスせざるを得ない場合、どれくらいの損失なら受け入れられるか?」

これは非常に重要な問いだが、多くのトレーダーは完全に無視してしまう。彼らは自分の取引アイデアが絶対に正しいと思い込み、FOMO(恐怖による見送り)の影響もあり、最終的に窮地に陥ってしまうことが多い。

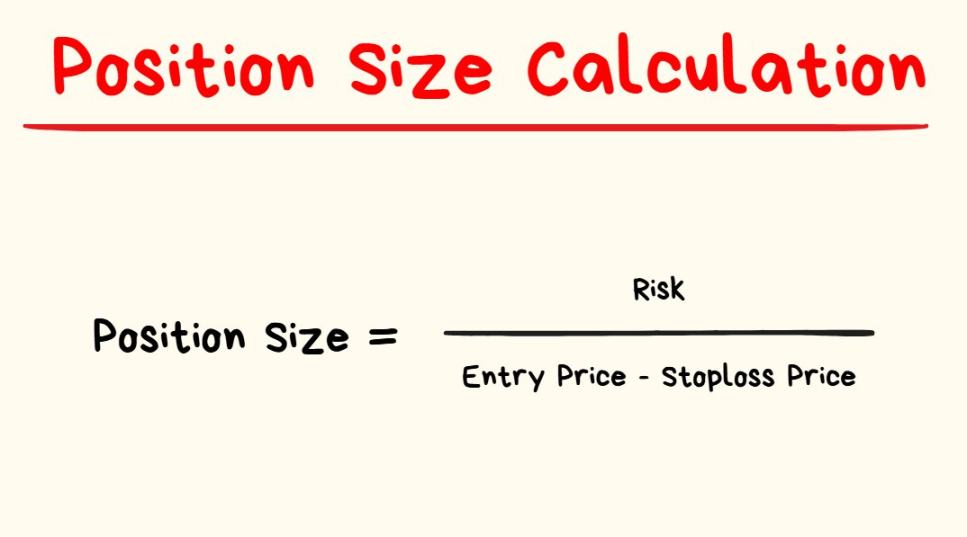

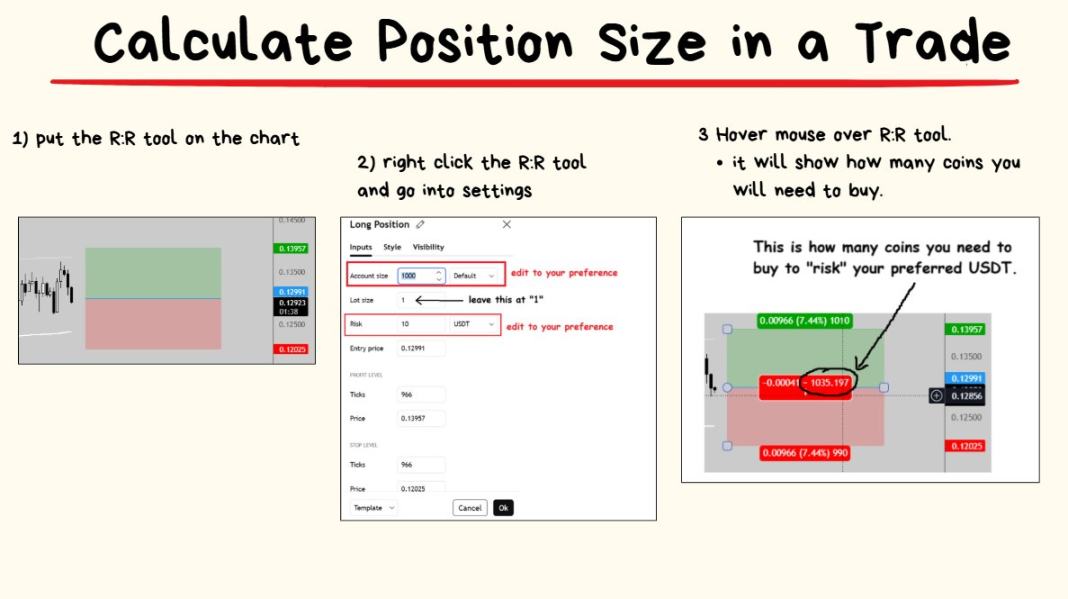

次に行う取引で受け入れ可能な損失額を決めた後、次に必要なポジションサイズを計算する。

各取引の前に毎回計算する必要はない。もっと簡単な方法がある。

TradingViewのリスクリワードツールには、すでに計算機能が内蔵されている:

操作はとても簡単だ。それでは最後のポイントへ進もう 🤓

破産リスクと適切なベットサイズ

すべてのトレーダーは最終的に共通の疑問を持つ:1回の取引でどれくらいのリスクを負うのが最適か?

答え:状況による。

よくある答え:広く知られているアドバイスは、1回の取引のリスクを取引元本の1%以下に抑えること。たとえば、1万ドルの元本があれば、次の取引で損失した場合の予想損失額は100ドルである。

私の個人的な答え:取引の質が高いほど、ベット額を大きく;取引の質が低いほど、ベット額を小さくする。

このセクションでは、破産リスクとケリー基準について議論する。

まず、破産リスクを理解する

取引優位性(正の期待値を持つ収益戦略)を持っていても、ロスカット(破産)しないとは限らない。

ヒント:取引の第一法則は「絶対にロスカットしないこと」。一度ロスカットすれば、取引を続けることができなくなる。取引の核は、市場に長期間残留し続けることにある。

実際、1回の取引でリスクを取りすぎると、戦略が収益性を持っていても、最終的には資金を失ってしまう。

極端な例:

1回の取引ごとに元本の100%を投入すると仮定する。あなたの戦略の勝率は90%、リスクリワード比は10:1と非常に優れている。しかし、毎回フルポジションで取引すれば、いずれ必ずロスカットに至る。

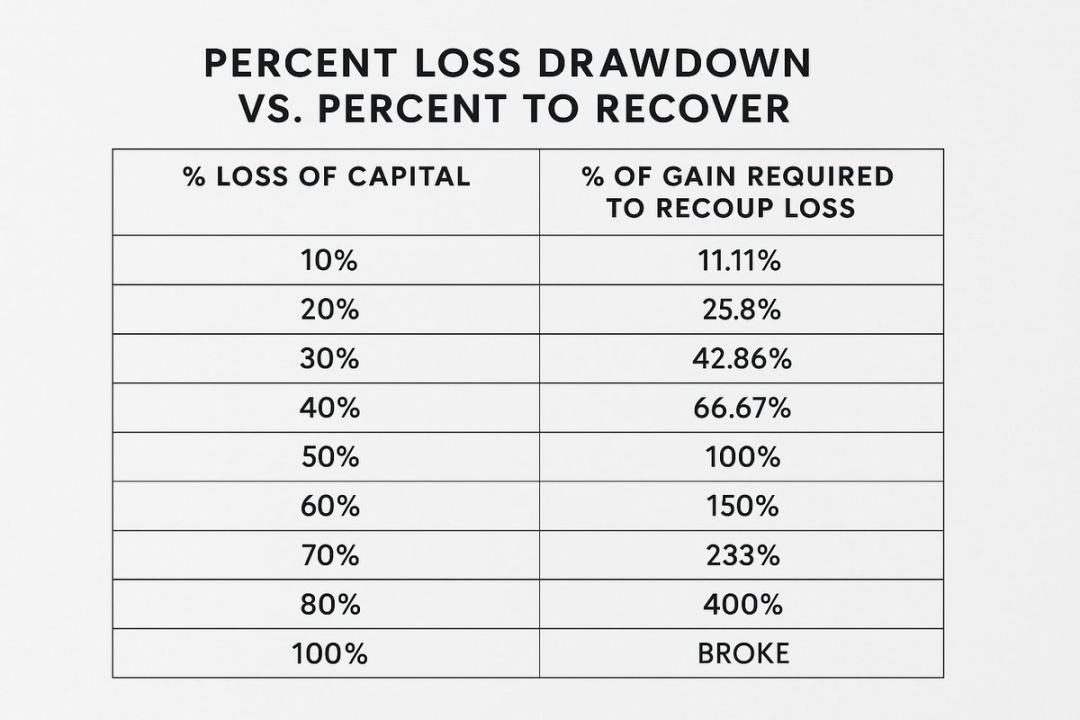

一度ロスカットすれば、ゲームオーバーである。たとえロスカット寸前でも、口座の回復は極めて困難になる。

だからこそ、口座の増加は難しく感じられ、一方でロスカットは容易に起きるのだ。

明らかに、リスクが高すぎるには明確な上限がある。優れた戦略を使っていても、ベットが大きすぎれば、いずれロスカットに至る。

逆に、リスクが低すぎても(たとえば1回の取引で元本の0.0000001%しかリスクを取らない場合)、口座は決して有効に成長しない。

では、適切なリスクのバランスポイントはどこにあるのか?

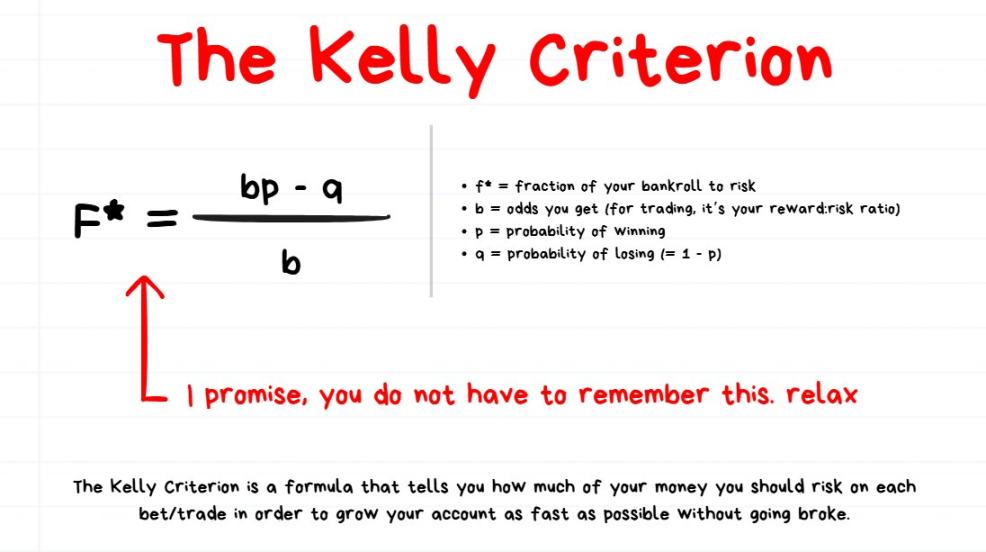

次に、ケリー基準。これは「バランスポイント」の問題を解決しようとする

ケリー基準の正確な公式を覚える必要はない。好奇心のある読者のために、式を示しておくだけである。

一部のトレーダーは、ケリー基準が最適なベットサイズを計算する最良の方法だと考える。他には、あまりに保守的で成長が遅いと考え、ケリーの結果に倍数をかける(例:ベットサイズ=ケリー結果×2)とする者もいる。また、それでもなお攻撃的すぎるとし、予期しない誤差を考慮してケリーの結果を割る(例:ベットサイズ=ケリー結果÷2)とする者もいる。

ケリー基準と最適ベット式に関する私の主な見解

完璧なベットサイズ計算方法は存在しないと考えている。

ケリー基準や他の複雑な式を使ってベットサイズを計算しても、取引の世界には絶対的に完璧な解など存在しない。

前述したように、私はベットサイズを動的に調整することを好む:

-

低品質の取引:見送り、参加しない;

-

標準的な品質の取引:元本の1%リスクを負う;

-

高品質の取引:元本の2%リスクを負う;

-

超高品質の取引:最大で元本の4%リスクを負う。

補足:これは最適なベット方法だろうか? わからない! だが私はシンプルな方法が好きであり、私にとってはうまく機能している。

私が取引の質を判断する基準は、実行に使った戦略およびエントリー前の市場状況の変数である。

まとめ

-

取引優位性の背後にある数字を理解することは極めて重要である。確率に基づく活動である取引において、期待値は中心的な概念である;

-

次の1回の取引の損益ではなく、将来100回の取引の全体結果に注目し、大数の法則を働かせる;

-

レバレッジは利益倍増ツールではなく、資金効率を高めるためのツールである。絶対にロスカットリスクを抱えないこと;

-

ポジションサイズとは購入/売却するトークンの価値であり、リスクとは判断ミス時に損失する金額である;

-

口座のドローダウンは入りやすく回復は難しい。ベットサイズを適切に管理すること。初心者の場合は簡略化を推奨:1回の取引でリスクは1%以内に抑え、高品質なA+取引パターンに慣れたら調整を検討する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News