暗号通貨の世界では、より強固な投資哲学が必要です

TechFlow厳選深潮セレクト

暗号通貨の世界では、より強固な投資哲学が必要です

ジャングルを抜け、秩序と長期を見た。

執筆:Daii

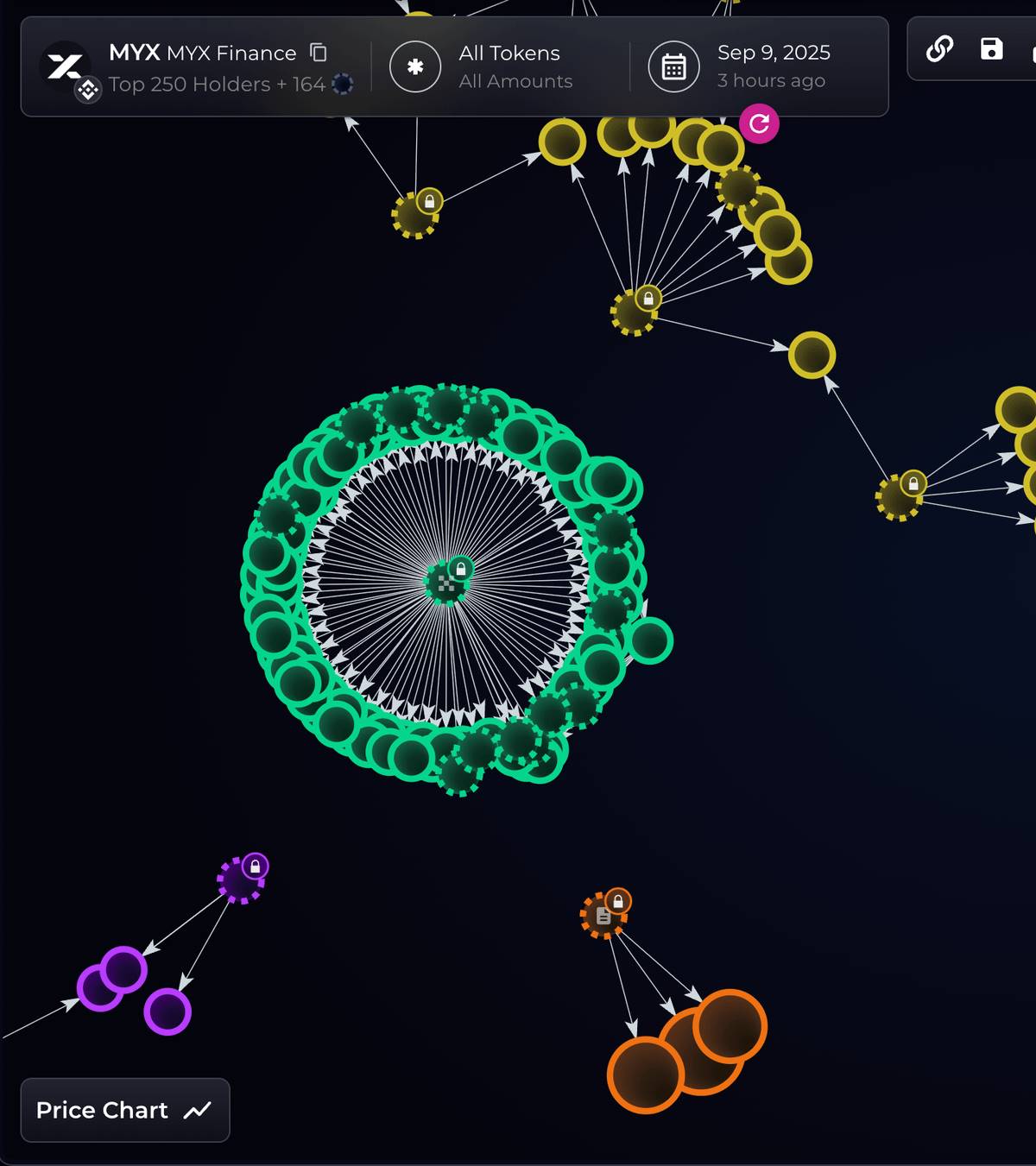

まずは、つい最近に発生したMYXの出来事を見てみよう。

2025年9月上旬、複数の取引所でその価格はロケットのように急騰した。一週間で最高十数ドルまで上昇し、メディアも熱を帯びて報じた。

直後、チェーン上のデータ分析チームBubblemapsがX(旧Twitter)上で連続して長文ポストを投稿。「同一実体が100個の新規資金ウォレットを使い、MYXのエアドロから約1.7億ドルを受け取った」とし、チェーン上の追跡詳細も公開(9月9日より連続投稿)。

その後、業界メディアや速報プラットフォームがこれを転載し、事態は急速に拡大。一般ユーザーもさまざまなプラットフォームで率直な感想を述べている:

-

Binance Squareのユーザー「Arfath 29」が投稿:「上位5アドレスが総供給量の72.63%を保有しており、一度売り浴びせれば小口投資家が最後の受け皿になる」と指摘(9月中旬、Binance Square投稿)。専門用語ではなく、素直な言葉だ:少数の大口が支配している。

-

Binance Squareのユーザー「Lenora Opatz yMnL」はさらに明確に:「多くの人がこのクソコインを空売りして、これまで稼いだ利益をすべて失った。まるで毎時間流動性を吸い取られているようで、逃げ場がない」と語る(9月中旬、Binance Square投稿)。これは小口投資家が実際の価格変動の中で感じる「進退両難」そのものだ。

翌日から3日目には、メディアが体系的にこの件を整理し始めた。ある記事では今回の相場を「現物での価格吊り上げ→先物空売りの強制清算→好機を捉えて利食い」という一連の動きと表現。さらに3,900万枚のトークン解放タイミングと価格のピークを比較し、「流動性が最も高く、最も容易に分配できる」時期であると注意喚起した。日付、規模、強制清算額など、すべて数値で提示されている。

ラグ・プル操作(Pump and Dump)は誰の目にも明らかだった。実際、今回の空売り圧迫の「歯車」は非常に明瞭だった:

低流通 + 現物での価格上昇 → インデックスの上昇 → 先物の強制清算 → 被動的な買いがさらに価格を押し上げる

核心原理は「現物の小さな資金で大きなレバレッジをかける」ことにある。

価格をいくつかの重要なポイントを超えるように引き上げれば、清算エンジンが買い手側の代わりに自動で購入を開始し、「価格上昇→強制清算→再び価格上昇」というフィードバックループが形成され、空売り勢は次々と市場から排除される。まさに9月8~9日に発生した「累計4,000万ドル超の強制清算」の直接的背景である。

しかし、MYX公式は9月10日に外に向けて反論し、詐欺や価格操作を否定。「エアドロ報酬は実際の取引およびLP貢献に基づく」と説明。今後はシルビア攻撃対策をより重視すると表明(つまり、これらのエアドロトークンはシルビアによって不正受領された可能性がある)。同日、複数の英語メディアがこの反論を記録し、Bubblemapsの9月9日の長文ポストへのリンクも引用した。つまり、非難と弁明が同時に表舞台に並んだ形であり、双方がそれぞれの立場を主張している。(Coinspeaker)

MYXが価格操作を認めない最大の根拠は:現在MYXの価格が約15ドルで推移していることだ。

だが、それだけでMYXがラグ・プル操作をしていないと結論づけるのは大間違いだ。理由は単純だ:

「高値を維持できている」=「適正評価されている」ではない。むしろ構造とリズムの合力によるもの。

MYXの現在の流通量は約1.97億枚で、全体の約20%。 「低流通/高FDV」の枠組みでは、単価の「弾力性」が非常に大きくなる。新たな売り圧力が強くなければ(MYXのエアドロは月次でロック解除)、マーケットメーカーが対応可能であり、価格は長期間高値を維持できる。

要するに、今回のMYX騒動のシナリオはまったく新しくない:

-

少ない流通量で価格を支え、デリバティブのレバレッジで変動を拡大し、強制清算が空売りを「買い」に変える;

-

価格が高値を維持している理由は、構造的な供給不足+参入経路の増加+ストーリーのアップグレードが共に作用した結果。

どちらの立場に立つかに関わらず、少なくとも次の2点はしっかり認識しておくべきだ:

-

順序とフローを掌握する者が、リズムを主導しやすい;

-

高値での横ばいは、リスクの消滅を意味しない。

したがって、もしMYX取引に参加して多額の損失を出したとしても、驚くには当たらない。このゲーム自体が、ストーリーとチップを支配する側に有利に設計されているからだ。MYXに関しては、関わらないことが正解だ。私と同じく、エアドロがあれば都度売却すればよい。

こうした繰り返し上演されるストーリーを抽象化したフレームワークがあるとすれば、その名は:

掠奪的市場構造(Predatory Market Structure)

これは単一の詐欺ではなく、意図的に組み立てられた「制度設計+取引メカニズム+インセンティブ設計」のセットであり、情報に精通し、権力を集中させた側が、弱者の参加者から安定的かつ繰り返し価値を抽出できる仕組みだ。

端的に言えば、掠奪的市場構造とはジャングル社会であり、ここに支配される唯一の法則は――弱肉強食である。

-

従来の金融では、この構造は注文フローのリベートやダークプールの内製化に隠れ、板寄せや誘導注文の中に潜んでいた;

-

暗号資産の世界では、それはすっかり姿を変え、「高FDV、低流通」の発行方法、多彩な分配方式と順序権(MEV)、KOLの拡声チェーン、そして強制清算メカニズムを利用して、古い手口をより速く、より激しく演じる。

言い換えれば、これはシステムの「バグ(欠陥)」ではなく、製品と制度にあらかじめ組み込まれた「機能(feature)」なのだ。ここまでの理解ができれば、問題はもはや「誰が誰を騙したか」ではなく、「なぜこの構造が長期的に機能し」「どのような護城河で維持されており」「我々は何ができるのか」に変わる。

次に、一つずつ解体していこう。

1. 暗号資産界の「掠奪」がなぜ「繰り返されるのか」

前述のMYXのように、表面的には特定のプロジェクト、ニュース、あるいは踏みつけ事故のように見えるが、実際には背後に長期的に変わらない幾つかの基盤が存在している――情報の優劣、情報を利用できる能力、制度の隙間である。

この三つの基盤を理解することで、同じ手口が常に皮をかえて繰り返される理由がわかり、またどこから自衛すべきかも見えてくる。

1.1 掠奪の三大基盤

たかだか一回や二回の暴騰・暴落に注目していれば、「人間の貪欲さ」のせいだと簡単に結論づけてしまうだろう。しかし視野を広げると、より安定した「地形」が見えてくる:

第一の基盤は情報の非対称性である。

これは新しい概念ではない――1970年、経済学者のアーカーロフは「レモン市場」という理論で、買手が良し悪しを判断しにくい場合、劣悪な商品が良い商品を「駆逐する」ことを説明した。

「レモン」は文学的な比喩ではなく、米国スラングで「問題のある車/不良品」の通称である(米国には「レモン法」という消費者保護法さえ存在する)。20世紀初頭からメディアは「lemon」を「買った粗悪品」を指すのに使い、後に特に危険な中古車を指すようになった。

アーカーロフは中古車市場を比喩として用いた:売り手は車の状態を完全に把握しているが、買い手は判別できず、平均品質に見合う価格しか出せない。結果、高品質の所有者は売却を拒否し、劣悪品(レモン)だけが市場に残り、全体の品質が低下していく。

暗号資産においても、プロジェクト側は一般人よりもトークン配分、ロック解除のペース、マーケットメイキングの手配などをよく知っているため、「高品質なものは希少で、劣悪品が横行する」という結果になる。

この理論は机上の空論ではなく、何世代にもわたってデータで検証されてきた古典的問題である。

第二の基盤は、非対称性を利用できる能力と動機を持つ者が常に存在すること。

伝統的証券市場では、誰があなたの注文をどのように転送し、どの順序で執行するかを掌握しているかが、見えないところで「価格差をわずかに食べていく」可能性を高める。そのため米国規制当局は、証券会社に注文ルーティングの開示と「最善執行」義務を課しており、義務違反に対して重罰を科している――例えば2020年、Robinhoodはリベートの開示不足と顧客にとって最適な価格を得られなかったことで、SECから6,500万ドルの罰金を科された。

これはルーティングと順序の支配権が、小口投資家には見えにくい「見えないコスト」になることを示している。(sec.gov)

これをブロックチェーン上に置き換えるとさらに明快だ:誰が取引の順番を変更できるか、それが可能であれば、あなたの売買を挟み撃ちにして利益を得られる。これが研究でよく言われる「順序権」である。2019年以降、複数の論文がこうした「前後挟み撃ち」の手法を体系的に記録し、一般ユーザーの成行品質を損なうだけでなく、深刻な場合はコンセンサスの安定さえ脅かすと指摘している。

順序権が価値を持つのは、「時間の前後」を「確実な利益」に変換できるからだ。

これこそがよく聞くMEV攻撃であり、『MEVサンドイッチ攻撃完全解説:ソートからフラッシュスワップへ至る致命的チェーン』では、1回のMEV攻撃でトレーダーが21.5万ドルを一気に失った事例を詳細に分析している。

第三の基盤は緩やかまたは遅れた外部環境である。

ある活動が伝統的金融と「同じことをしている」にもかかわらず、規制の外に浮遊していれば、それは掠奪者にとって「低リスク高リターン」の飛地となる。

国際証券監督者機構(IOSCO)は2023年~2024年にかけて、暗号資産・デジタル資産サービス(CDA)向けに18項目、DeFi向けに9項目の最終勧告を相次いで発表。核となるのは「同じ活動、同じリスク、同じ規制結果」という赤線を明確に引くこと:証券市場で管理が必要なリスクを扱うなら、類似の利益相反防止、開示義務、市場操作規制を受けるべきである。

言い換えれば、制度の柵は徐々に埋められていくが、空白期間は確かに存在し、掠奪者はまさにこの隙間に最も巧みに繁殖する。(iosco.org)

1.2 「複雑性」の武器化

情報の非対称性は必ずしも「自然発生的」なものではなく、多くの場合、意図的に拡大されている。

2008年の金融危機は「複雑性」の教材そのものだった:高リスクのローンを層状に切り分け証券化し、過度に楽観的な格付けを付けることで、内部のリスクがどれほど膨らんでいるかを理解することが困難になった。金融危機調査委員会(FCIC)の公式報告書は大量の証拠でこのプロセスを再現し、結論は明白――複雑な構造は真のリスクを隠蔽していた。(fcic-static.law.stanford.edu)

暗号資産世界の「複雑性」は外装を変えただけだ:トークンエコノミクスは読めない形式で記述でき、権限、鋳造、ブラックリスト、手数料、ロック解除――変数さえ多くすれば、「一般人には読めない」ことはほぼ必然となる。ここで「複雑性」は一種の「使命」を与えられる:すべての投資家に理解させる必要はない。多数が理解できない限り、チップは一見公正だが実際は極めて非対称な条件下で移転できるのだ。(Kaiko Research)

「複雑性」にはもう一つの用途がある:責任の曖昧化。

プロセスが十分に長く、関係者が多ければ、各ステージの当事者は「自分は手順通りに動いただけ」と言うことができる。これは2008年「融資から販売」までの古いシナリオが私たちに教えた教訓だ:リスクは細切れにされ、責任はさらに細かく分割され、問題が発生しても責任の線を追跡するのは難しい。

暗号資産は多くの場面でこのような「チェーン化」された分業を再現している――発行、マーケットメイキング、上場、ホスティング、マーケティング。相互に関係しつつも、異なる法的主体を指している。だからこそ国際証券監督者機構(IOSCO)は、縦の一体化が重大な利益相反を生むと繰り返し警告している。この「複雑性」を分解しない限り、掠奪の繰り返しを防ぐことはできない。これは後ほど詳しく説明する。(iosco.org)

1.3 「感情」の「量産化」

「複雑性」があなたの目を曇らせるなら、「感情の量産化」はあなたを止まらせない。

ソーシャルプラットフォームはストーリーの伝播速度と範囲を変え、「感情」は製品のように大量生産できるようになった。Chainalysisの2024年年次報告によると、2023年にDEXで新規上場されたERC-20トークンの54%が「ラグ・プル操作の疑い」がある特徴を示していた――これらすべてが詐欺だったわけではないが、「脚本通りに波を作ること」が極めて一般的であることを示している。同時に、これらのトークンはDEXの取引高全体の1.3%しか占めておらず、量は小さいが密集しており、操作しやすい。まさに「小銭で大声を出し、大声で実際の流動性を引き寄せる」というビジネスロジックに合致している。(Chainalysis)

さらに恐ろしいのは、「拡声器」が継続的に進化し、自動化されていること。

2023年の研究で、Xプラットフォーム上で動作する暗号「ボット軍団」が明らかになった。生成AIを使って自動で文案を作成し、自動返信を行い、怪しいサイトへ一括で誘導。技術的には高度ではないが、狙いは明確だ:「盛り上げ」を手工業からライン生産に変えてしまうこと。

2024年、2025年になると、メディアやチェーン上捜査機関は、AIを使った詐欺や「殺猪盤(トンボ返り詐欺)」の規模が減少せず、むしろ「テンプレート化・外注化」に向かっていると観測している。

「話術」と「感情」のコストが極限まで抑えられれば、情報の滝は人々を常に慣れ親しんだ場所へと押し流す――最も賑やかな時に飛び込み、最も混雑した出口で立ち往生する。

1.4 まとめ

この三つの要素を合わせて見れば、わかるはずだ:多くの場合、運が悪いのではなく、「権力を持つ者たち」が情報格差をビジネスに変え、複雑性を武器に変え、感情を量産品に変えているのだ。もし「支配権」と「収益分配」が一致していなければ、このゲームは繰り返し上演される――ウォール街のCDOであろうと、チェーン上のミームであろうと。

あなたは問うかもしれない:万物には終わりがある。暗号資産界の「掠奪」はいつ終わるのか?

2. 暗号資産界の「掠奪」に終わりはあるのか?

ある。だが「掠奪」は自ら消えることはない。資本市場の秩序は、ほとんどが傷口の治癒時に初めて形成される瘢痕のようなものだ。今日の暗号資産界の掠奪は、株式市場のコピー版にすぎない。株式市場の掠奪がどう終焉したかを知れば、暗号資産界のタイムラインも予想できる。

2.1 株式市場「掠奪」の終焉

20世紀の株式市場はまさにそうだった:1929年の「黒色木曜日」がウォール街を神壇から引きずり下ろし、ダウ工業平均指数はその後1932年まで下落を続け、累計下落率は約90%に達した。銀行の破綻、信頼の崩壊が《証券法》(1933年)と《証券取引法》(1934年)、そして今日よく知られるSEC(米国証券取引委員会)の誕生を促した。

この機関の使命はシンプルだ:投資家の保護、公正で秩序ある市場の維持、資金調達の促進――その出現は転換点を示している:資本市場が「野蛮な成長」のジャングルから、「ルールのある競技場」へと向かっていることだ。

危機→法改正→さらなる進化。これは株式市場百年にわたり繰り返されてきたリズムである。

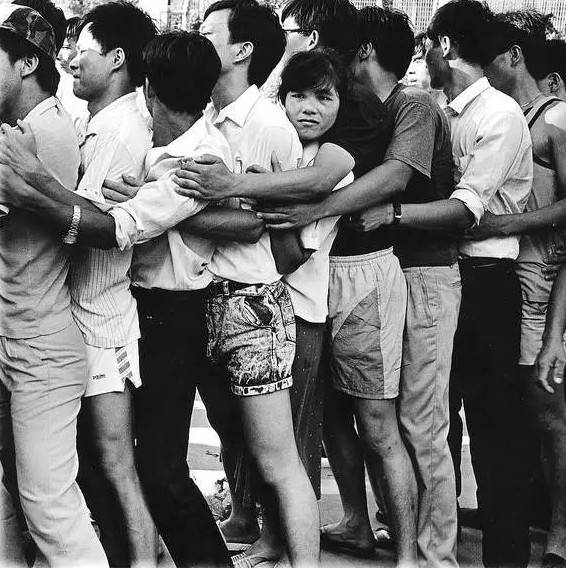

中国に目を向けても同じだ。1992年の「深圳8・10」事件により、新生の株式市場は数日でほぼ半減し、同年10月に中国証券監督管理委員会(CSRC)の設立を直接促した。これにより、「誰でも手を出す」試行場から「規制の壁がある」市場へと移行した。下図は当時の新株抽選申込用紙を買うために行列する人々。

したがって、「暗号資産界の掠奪に終わりはあるのか?」と問うとき、より正確な言い方は:

ある。だが自発的に到来することはない。

株式市場の足跡を見る限り、終焉は通常大きな混乱の後に現れ、体系的なルール、開示、そして「ブレーキ」が組み込まれることが象徴的となる。

2.2 暗号資産界の道筋は?

解決策はすでに存在しており、鍵は実行にある。

2023年11月、国際証券監督者機構(IOSCO)は暗号資産・デジタル資産市場(CDA)向けに18項目の最終勧告を発表。伝統的証券市場で「すでに定着した仕組み」を暗号資産シーンに翻訳したものだ:

同じ活動、同じリスク、同じ規制結果。

これらの勧告は、暗号資産界の多くの「慢性問題」を直撃する:集中型サービスプロバイダー(CASPs)の縦の一体化による利益相反、市場操作とインサイダー、ホスティングと顧客資産の分離、技術・運用リスク、小口ユーザー向けの適切性とマーケティング境界。IOSCOのプレスリリースでは「同じ活動、同じリスク、同じ規制結果」を目立つ原則として掲げ、完全な報告書を添付している。(iosco.org)

同年12月、IOSCOはDeFi向けに9項目の最終勧告を発表。一見無政府状態に見える「分散化」という領域を分解し、「責任を負う主体(Responsible Persons)」を特定:

誰が製品を設計し、誰がフロントエンドを運営し、誰が手数料を得ているかが、情報開示、リスク管理、越境協力の義務を負うべきである。

併せて発表されたUmbrella Noteでは、CDAとDeFiの二つの勧告がどのように接続されるかを説明――中心化プラットフォームであろうと、スマートコントラクトの組織者・配布者・フロントエンド運営者であろうと、同じ種類の証券市場活動を行っていれば、同じ結果指向の規制枠組みに属すべきである。

これは「一刀両断」ではなく、「当然の結果」を持ち込むことだ:あなたが何をしたかに応じて、結果に応じた調整を求められる。すべての原文はIOSCO公式サイトでダウンロード・確認可能。(iosco.org)

もし「実現後の暗号資産界」を想像すれば、見慣れない光景ではない:

-

取引順序に明確な境界があり、伝統的市場の「劣価取引禁止」のように、一般人が挟み撃ちに遭わないように努める;

-

情報開示は「美しいホワイトペーパー」から「監査可能な事実リスト」へと変わる。トークン配分、ロック解除スケジュール、コントラクト権限、関係者の利益を明確に開示する;

-

利益相反は隔離するか、価格競争に任せる――誰が順序権/流量権を握っているか、その部分の利益を公開化・競争化し、費用をユーザーに還元する。黒箱に消えさせない。

皆が馴染み深い株式市場の「ブレーキ」「劣価取引禁止」「仲介-自営の分離」は、暗号資産世界にも移植可能な影を持っている。IOSCOの二つの勧告が「結果指向」と呼ばれるのは、それがチェーンを使うかデータベースを使うかにこだわらず、「どのような金融機能を実現したか」にのみ注目し、同じ秩序と責任に整列させるからだ。(sec.gov)

2.3 まとめ

もちろん、「掠奪」の終焉は自らやってこない。株式市場の秩序は暴落、スキャンダル、代償の後に育った。暗号資産界も「苦痛」を回避できない。

しかし朗報もある:今回はゼロからのスタートではない。既に完成されたツールキットがテーブルの上に置かれている――報告書、条項、手順、開示テンプレート。中心化と分散化をつなぐ「橋」さえ、すでに誰かが作ってくれている。

残る課題は、業界と規制当局がこれらを現実にねじ込むことだ:スピードは技術に任せ、秩序の底線はルールに任せる。これらの「釘」がしっかり打ち込まれれば、たとえ「掠奪」が完全に消えなくても、ますます高価になり、困難になり、非効率になっていく。

しかし忘れてはならない。その「掠奪」が消える前こそ、最も危険な瞬間である。

3. 今、必要なのは堅牢な投資哲学

堅牢とは、「頂点と底を予測できるかどうか」ではなく、「どんな相場でも自己崩壊しない秩序感」を持つことだ。

それは三つの原則から成る:

10年持ってもよい対象だけに投資する;情報格差を逆転してプロセス化されたデューデリジェンスを行う;レバレッジという言葉を辞書から削除する。

3.1 10年持ってもよい暗号資産だけに投資する

「10年持ってもいいか」はゲートであり、その奥にあるのは定義である。

ベンジャミン・グレアムは投資を「十分な分析に基づき、元本の安全を保証し、適切なリターンを得ることを約束する行為。これに当てはまらないものはすべて投機」と定義した。これは心のサプリではなく、「いくら儲かるか」から「自分が何を買っているのか」へと問題を戻すことだ。(Novel Investor)

10年持ってもよいものは、通常、明確な用途、持続可能なキャッシュフロー、ネットワーク効果を持つ資産だ。このハードルを越えられないものは、おそらく次の「盛り上がり」にすぎない。この境界線の価値は、「自分が何を買っているのか」をまず問わせ、「いくら儲かるか」を問う前に答えを出させることにある。

データも私たちに「自分の取引スピードを過信するな」と忠告する。66,465世帯の家庭口座を追跡した大規模サンプル研究によると、取引頻度が高いほどリターンは悪かった。最も「勤勉」なグループの年間リターンは11.4%にとどまり、市場基準の17.9%を下回った。機関レベルでも同様:S&PのSPIVAスコアカードによると、2024年の米国大型株アクティブファンドの65%がS&P500を下回った。期間を延ばせば、劣後率はさらに高くなる。

平たく言えば:決定を減らし、正しい決定をすること。(faculty.haas.berkeley.edu)

3.2 「情報の非対称性」を「見て理解してから参加」に逆転する

暗号資産界では、「複雑性」はしばしば鎧として使われる:権限、手数料、ブラックリスト、増発、ロック解除表……変数が多いほど、一般人を門外に閉め出しやすい。受動的に攻撃されるより、デューデリジェンスをプロセス化し、勝率を自分で握るべきだ。

第一段階は供給構造を確認する:全希釈時時価総額(FDV)― 流通比率 ― ロック解除スケジュールを一枚の紙にまとめる。複数の再検証可能な研究が長年にわたり共通の現象を記録している:大規模なロック解除前後では、変動が高まり、価格が弱くなりやすい。また、ロック解除量が大きいほど、その圧力は顕著になる。Kaikoの四半期/年次研究とTokenUnlocksのスケジュールを照合することで、「将来数ヶ月以内に誰が売り圧力を与えるか」を事前に判断できる(Kaiko Research;TokenUnlocks)。

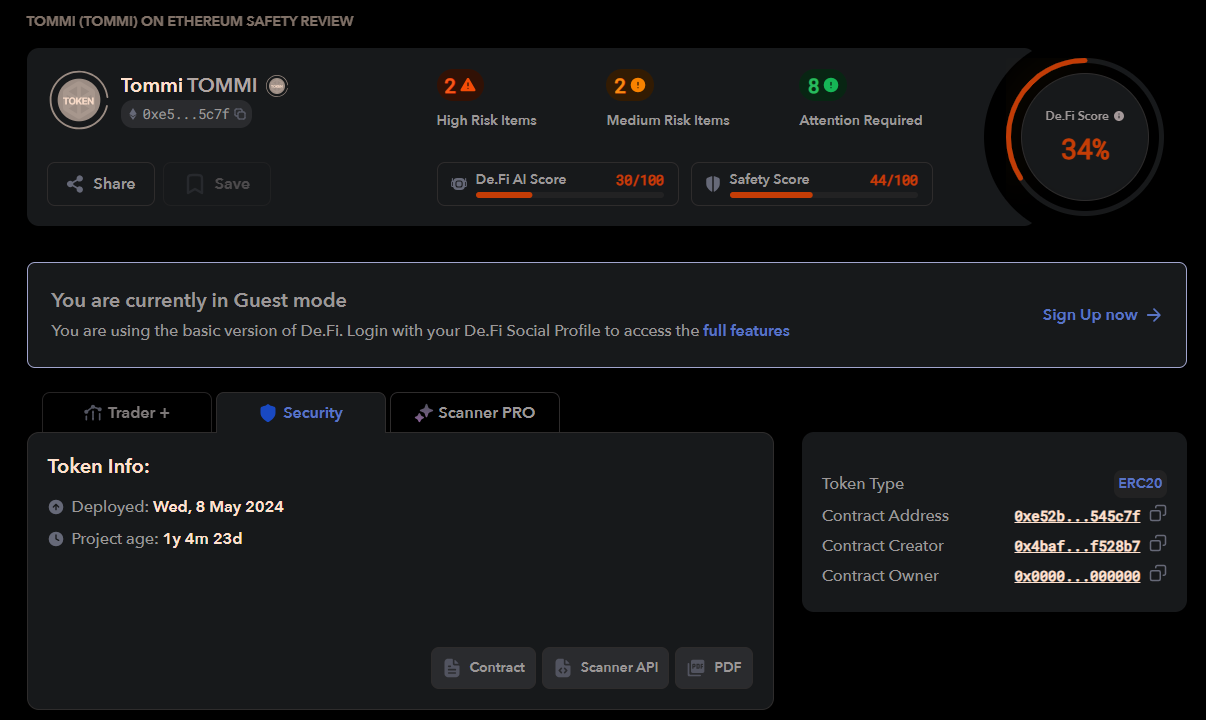

第二段階はコントラクトの健康診断:De.Fi Scannerなどのワンクリック診断ツールを使えば、主要なリスクを迅速にスクリーニングできる――これらは正式な監査ではないが、明らかなリスクを事前に赤信号で警告してくれる(下図参照)。

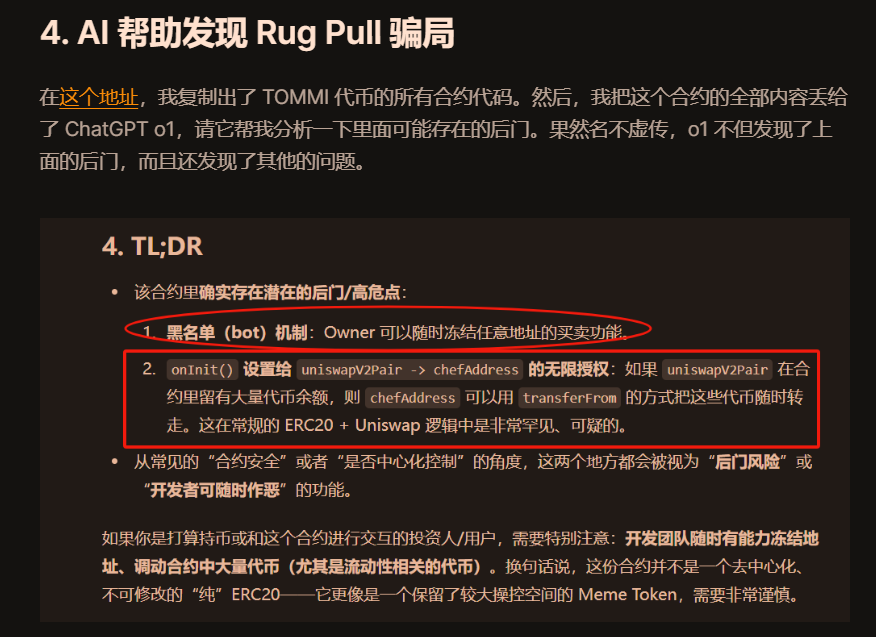

さらにコントラクトの問題を深く理解したい場合は、AIを活用できる。『ゼロから始める:「百倍コイン」の罠を避ける方法』では、ChatGPTを使ってTOMMIプロジェクトがバックドアだけでなく、ブラックリストのリスクも抱えていることを発見する方法を詳しく解説している。

第三段階は取引執行を管理し、「挟み撃ち」の列から自分を除外する。まずアグリゲーターで価格比較を行い、より優れた実際の成行価格を提供するプラットフォームを選ぶ。

EVMチェーン上では、私は1inch(Fusion/RFQ含む)とOdos(Protected Swaps)をよく使う。前者はマーケットメーカーの価格提示を利用し、後者はMEV保護ルーティングを提供(下図参照)、スリッページと「挟み撃ち」を大幅に削減できる。

Solanaでは、JupiterとTitanのルーティング能力とプライベートチャネルが同様に囲い狩りのリスクを低下させる。どのチェーンでも、スリッページを厳しく設定し、大口取引を分割し、MEV保護/プライベートメモリプール付きチャネルを優先利用することは、すぐに実行可能な「物理的隔離」手段である。

要するに、「供給―権限―執行」の三つをまず理解してから、投資するかどうかを決める。これだけで、大部分の情報非対称性を、自分自身の確実性に変えることができる。

3.3 「レバレッジ」をあなたの辞書から削除する

レバレッジは正常な変動を「踏みつけ」に変える引き金である。

金融安定理事会の評価は明確だ:暗号資産CEXおよびDeFiにおける自動清算メカニズム、担保連鎖、擬似匿名レバレッジにより、下落局面での強制レバレッジ縮小は外部性と自己増幅的になる。価格が一旦清算閾値に達すれば、機械が人よりも先に決定を下すため、下落が「加速」する。

歴史も明快だ:ビットコインは好況期に30~50%の調整を繰り返し、完全サイクルでピークから熊市底まで80%の下落を何度も経験している(下図参照)。

したがって、まず自分に命綱を設定する:レバレッジをかけず、特に生存権を清算エンジンに委ねない。ポジションと頻度を「安眠できる」レベルまで下げること。

3.4 まとめ

チェーン上のデータは早くから警告している:騒音はしばしば実体を上回り、出口は狭いことが多い。秩序と複利には、ゆっくりとした忍耐が不可欠だ。

堅牢とは、自分を刃先に鍛えるのではなく、自分に「鎧」を着せるということだ。

「掠奪者」の構造的優位性と対等に賭けないでほしい。

結論:ジャングルを抜け、秩序と長期を見よ

視野を広げれば、二つの力が同時に進行しているのが見える:

一方ではゴールドラッシュと掠奪が交互に起き、他方では秩序がゆっくりだが確実に成長している。

暗号資産世界の「無秩序から秩序へ」はすでに施工段階に入った――IOSCOの結果指向フレームワークが実装され始め、欧州の規制も加速して形作られつつあり、規制対応資本とオンチェーンインフラが互いに近づいている。

ステーブルコインはクロスボーダー決済を「リアルタイムでプログラマブルな」公共インフラに変え、ETFとトークン化資産は信頼と監査を市場内に戻している。

すべての変化が伝えているのは同じメッセージだ:

掠奪は終着点ではなく、秩序が迫っている。バブルはすべてではなく、価値が沈殿している。

しかし、ルールが完全に敷き詰められるまでは、鎧を着続け、構造的優位性との賭けに出ないこと。

覚えておけ:スピードは他人に譲り、生存は自分に残せ。サイクルは冷酷だが、複利は忍耐強い。

秩序が整えば、優位性は「俊敏さ」から「忍耐と規律」に戻る。あなたは、長い坂道と厚い雪の側に立っていたことに感謝するだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News