熱狂から合理へ、2025年の暗号資産投資における価値の変革

TechFlow厳選深潮セレクト

熱狂から合理へ、2025年の暗号資産投資における価値の変革

FOMO投資の終焉?

執筆:Prathik Desai

翻訳:Block unicorn

2025年の3四半期を過ぎたこの時点で、資金が暗号生態系にどのように流入しているかを振り返る時期に来ていると考えます。

2024年には第1層および第2層のプロジェクト、開発者ツール、人工知能製品に多額の資金が流れ込みましたが、今年は支払いおよび企業レベルのインフラ支援に重点が置かれています。

昨年は注目のアイデアすべてを追いかけていたファンドも、現在ではより選別的になり、少数の特定分野に集中するようになっています。その結果、取引件数は減少していますが、一回あたりの資金規模は大きくなり、ベンチャーキャピタル市場は暗号分野における価値をより明確に認識するようになっています。

9月までの9カ月間で総調達額は前年比で減少していますが、データが示すところによれば、この分野で構築するプロジェクトにとって必ずしも悪い兆候ではないかもしれません。

それでは本題に入りましょう。

1月1日から9月30日までに、暗号関連のベンチャーキャピタル投資は総額40.9億ドル、463ラウンドの資金調達が行われ、うち392ラウンドで出資額が公開されました。Decentralised.coの資金追跡データによると、これは前年同期比19%の減少です。2024年同期の総調達額は50.4億ドル、取引件数は980件、うち725件で出資額が公開されています。

総調達額は減少していますが、公開されたラウンドにおける平均取引規模は50%増加し、1040万ドルに達しました。また、中央値の出資金額は300万ドルから2025年の400万ドルに上昇しています。そのため、市場は前年よりも静かに見えますが、資本密度は高くなっています。

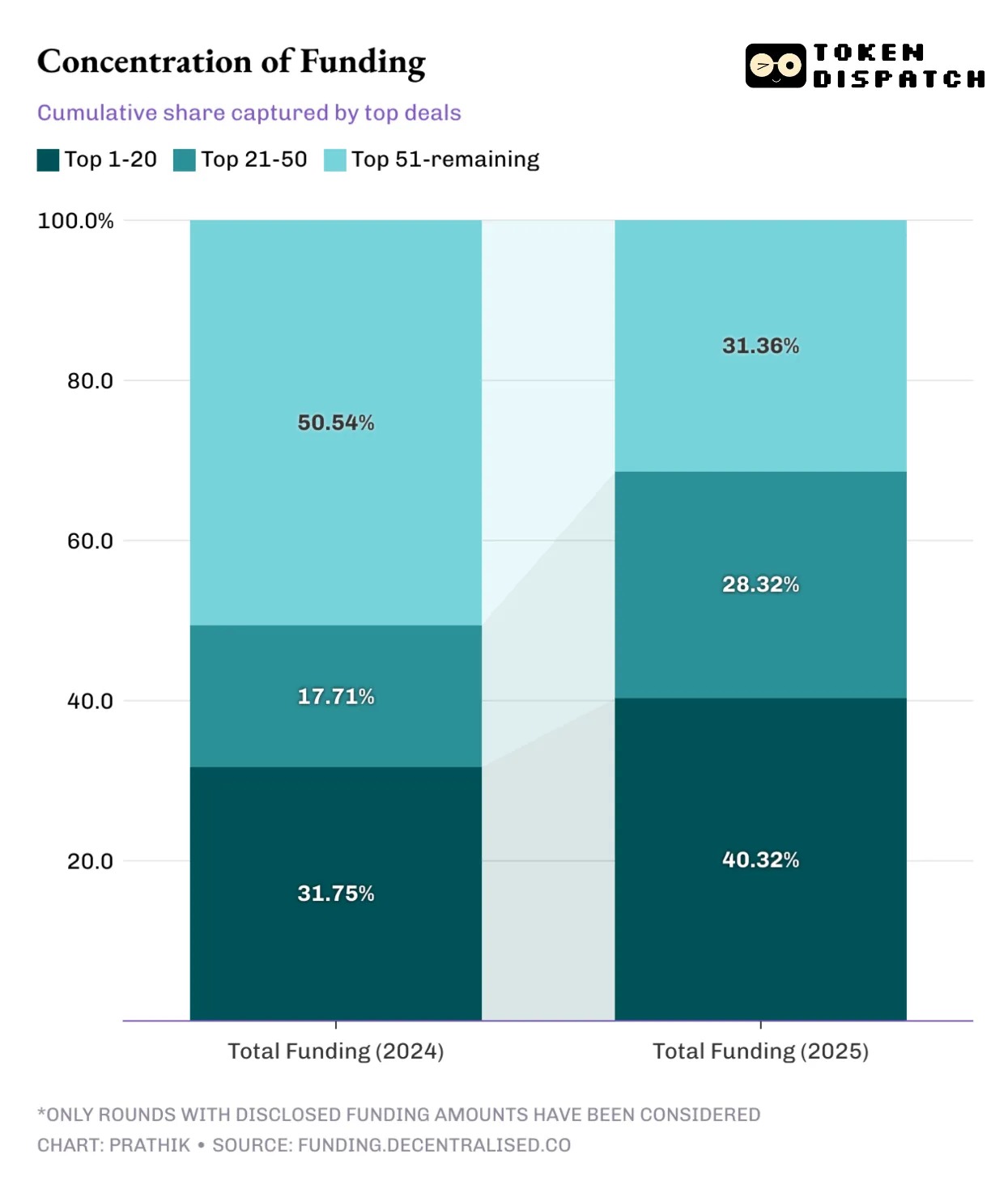

2025年の上位20件の資金調達ラウンドは全体の40%を占めており、2024年は32%でした。上位50ラウンドに範囲を広げると、2024年の49%から今年は69%に膨らんでいます。

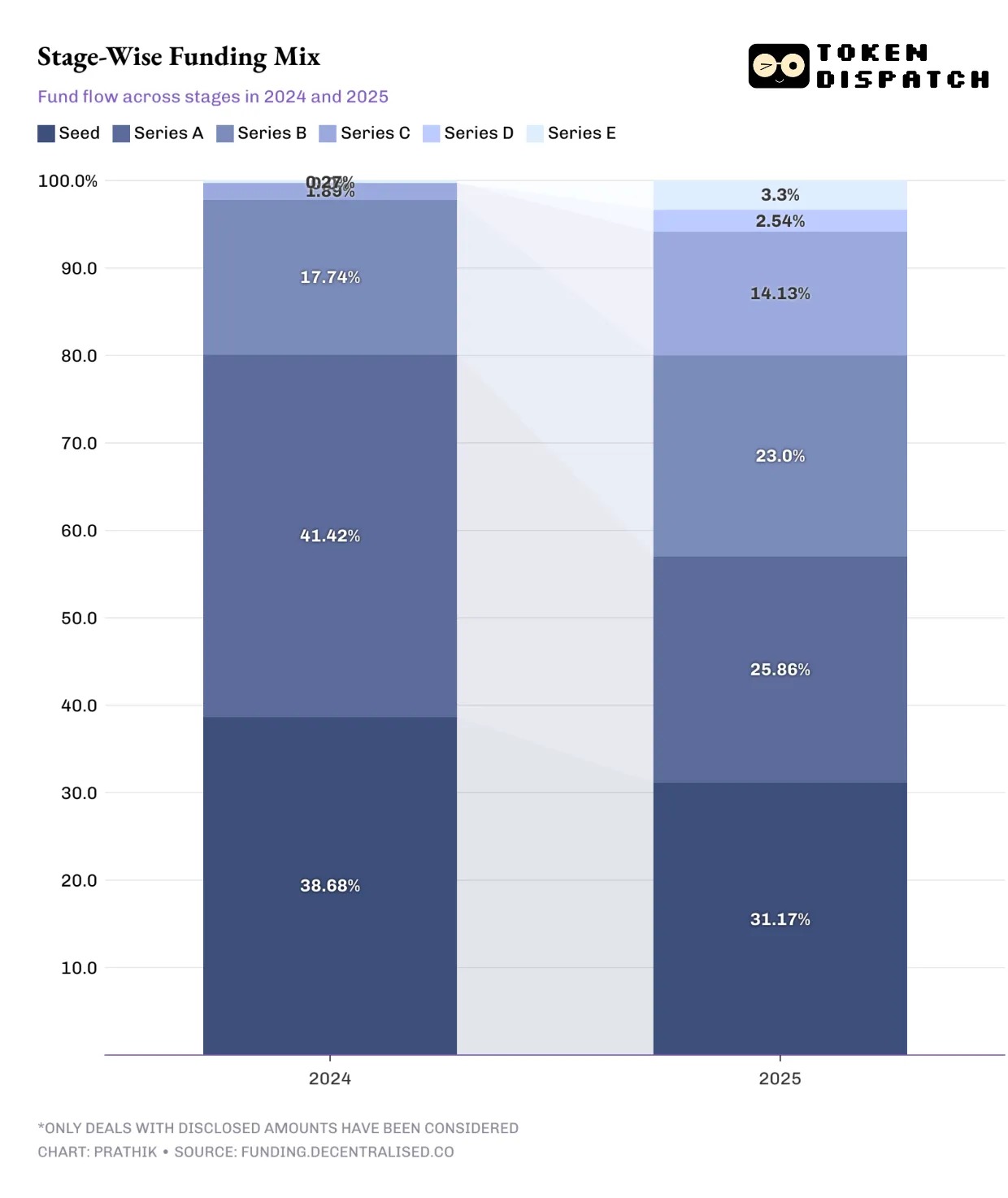

今年の資金の流れは、資金調達のステージも進化していることを示しています。

シードラウンドおよびシリーズAの割合が減少し、後期段階の資金調達の割合が増加しています。暗号プロジェクトへの資金の約57%が初期段階(シードおよびシリーズA)に投入されており、2024年前半の9カ月間の80%から低下しています。

これは、投資家がアイデア段階から実行段階へとリスクを移していることを意味しています。

今日、ベンチャーキャピタリストは投資対象に対して証拠を求めるようになっています。彼らは新規参入者ではなく、成熟した流通システムと明確な規制上の地位を持つプロジェクトに注力して投資を強化しています。

後期段階に多くの資金を投入することは、失敗や急成長の機会を減らすことを意味します。リターンは安定し、キャッシュフローに基づくものが多くなります。一方で、これにより2026年のイノベーションパイプラインが狭くなる可能性があります。もしシリーズAやシードラウンドの活動がすぐに回復しなければ、ベンチャーキャピタルが新興分野に注目する意欲が低下するかもしれません。

資金の集中化は、ベンチャーキャピタリストが価値の源泉についての期待を変えていることを示しています。

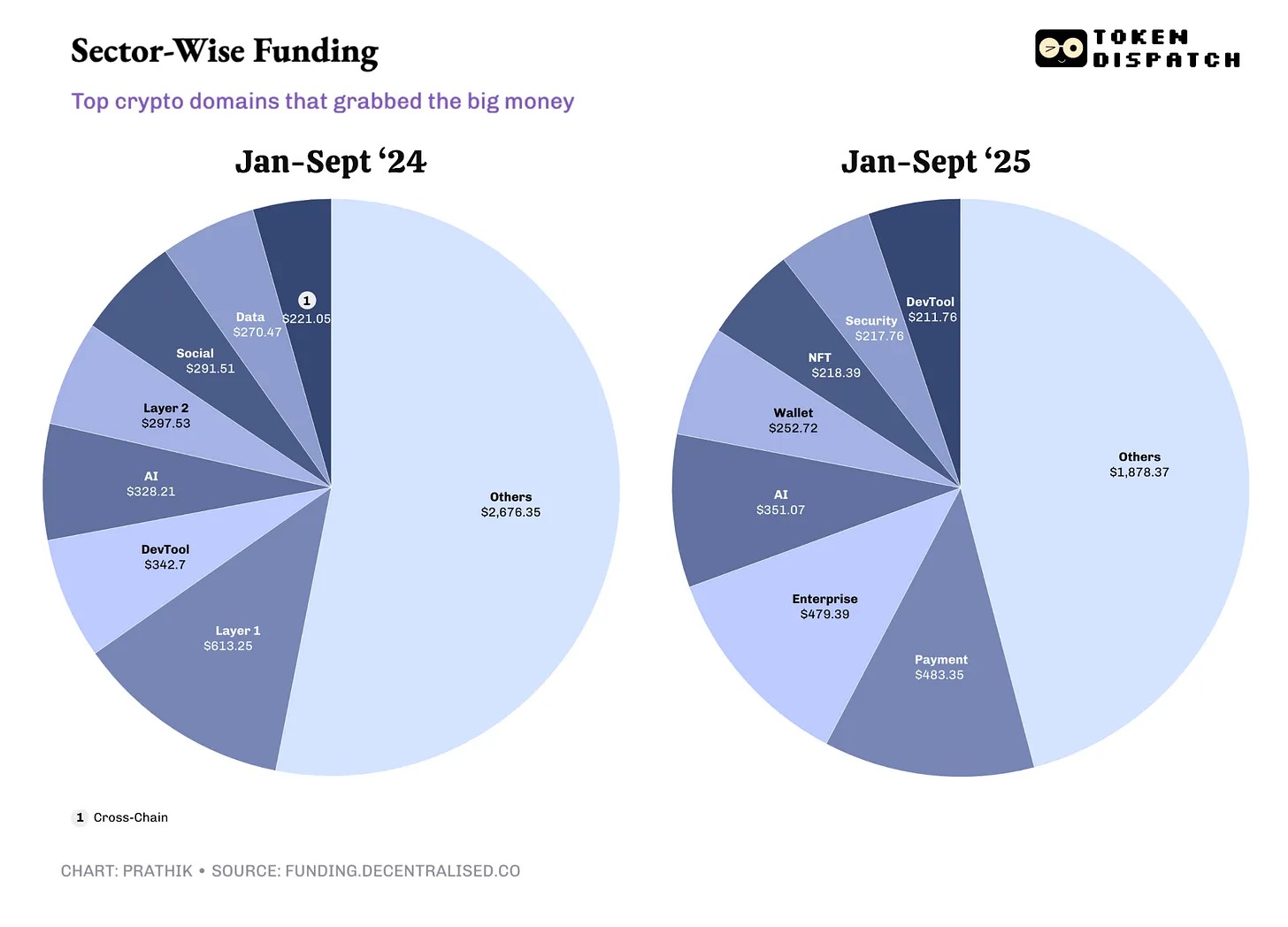

業界データによると、2024年から2025年にかけて投資家の関心が一貫して高かった唯一の分野はAIです。2024年に上位5つの資金吸収分野だったものが、2025年には同様の関心を集めていません。

創業者にとっては、AI、支払い、企業インフラ、現実世界資産のトークン化(RWA)の分野で起業すれば資金があるということです。これらの分野以外、つまりレイヤー1・2インフラ、開発者ツール、ソーシャルなどの分野では資金が枯渇しており、これらは2024年には業界の中核を成していました。

これらすべてはいくつかの重要なメッセージを伝えています。

第一に、資本構造が少数だが深く関与する主要投資家に傾いていることです。これは成熟した業界でよく見られる現象です。業界がライフサイクルの中で経験を積むにつれ、より慎重で計算された投資が行われるようになります。これはエコシステムに構造をもたらし、後期のプロジェクトを支援しますが、新規参入者にとって小規模な資金を得る余地はほとんど残しません。

第二に、価格発見のプロセスが過熱的なサイクルから指標に基づく変動へと移行していることです。投資家は今や、利益が出ることを確認してから投資を行うようになっており、単なるブームを追うことはありません。

第三に、スピードの鈍化です。資金を得る新たな実験が少なくなり、新しい分野での需要テストも減少しています。新製品は引き続き登場しますが、それは大手企業や自己資金で運営されるプロジェクト(例:Aster(BNBチェーン)、Hyperliquid(ベンチャーキャピタル非支援プロジェクト))から生まれる可能性が高いです。

このような新しいアプローチは、収益創出能力や企業レベルのストーリーテリングといった意味のある指標を評価するようになります。また、アイデアの脆さを浮き彫りにすることで楽観バイアスを明らかにすることもできます。全体として、ベンチャーキャピタル市場は規模は縮小しても、より安定したものになるでしょう。

我々は2024年のように、各段階にわたり資金がより均等に分配され、中間層が厚かった状況に戻ることを望むかもしれませんが、それまではより少ない投資件数とより大きな資金規模という現実を受け入れなければなりません。

今回は以上です。次の記事でお会いしましょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News