Sol Strategiesが「STKE」の鐘を鳴らす

TechFlow厳選深潮セレクト

Sol Strategiesが「STKE」の鐘を鳴らす

将来、ウォールストリートとSolanaの関係はより緊密になるだろう。

著者:Prathik Desai

翻訳:Block unicorn

2024年9月9日

Sol Strategiesは当時、まだ旧名のCypherpunk Holdingsとして運営されており、リブランディングは行われていなかった。同社はカナダ証券取引所に上場していたが、これは通常小型・微小企業向けの市場である。数か月前、同社は元ヴァルキリーCEOのリア・ウォルドを新CEOとして迎えていた。当時のCypherpunkはほとんど知られず、投資家からの注目も極めて低かった。

一方、Upexiはダイレクトセールスブランド向けの消費財プロモーションに注力しており、アマゾン上でのペットケアやエネルギー解決策などの分野に集中していた。この混雑した市場では、クリック獲得競争が激化していた。DeFi Development Corp(DFDV)は当時、旧名Janoverとして運営されており、不動産共同出資仲介者と投資家を結ぶマーケットプレイスの立ち上げを準備中だった。一方でSharps Technologyは医療提供者向けの特殊注射器製造という、非常にニッチな医療テック事業を行っており、投資家の関心はほとんど寄せられていなかった。

これらの企業は当時、規模も野心も小さかった。彼らが保有するSolana(SOL)の合計額は5,000万ドル未満であった。

それから1年後、状況は劇的に変化した。

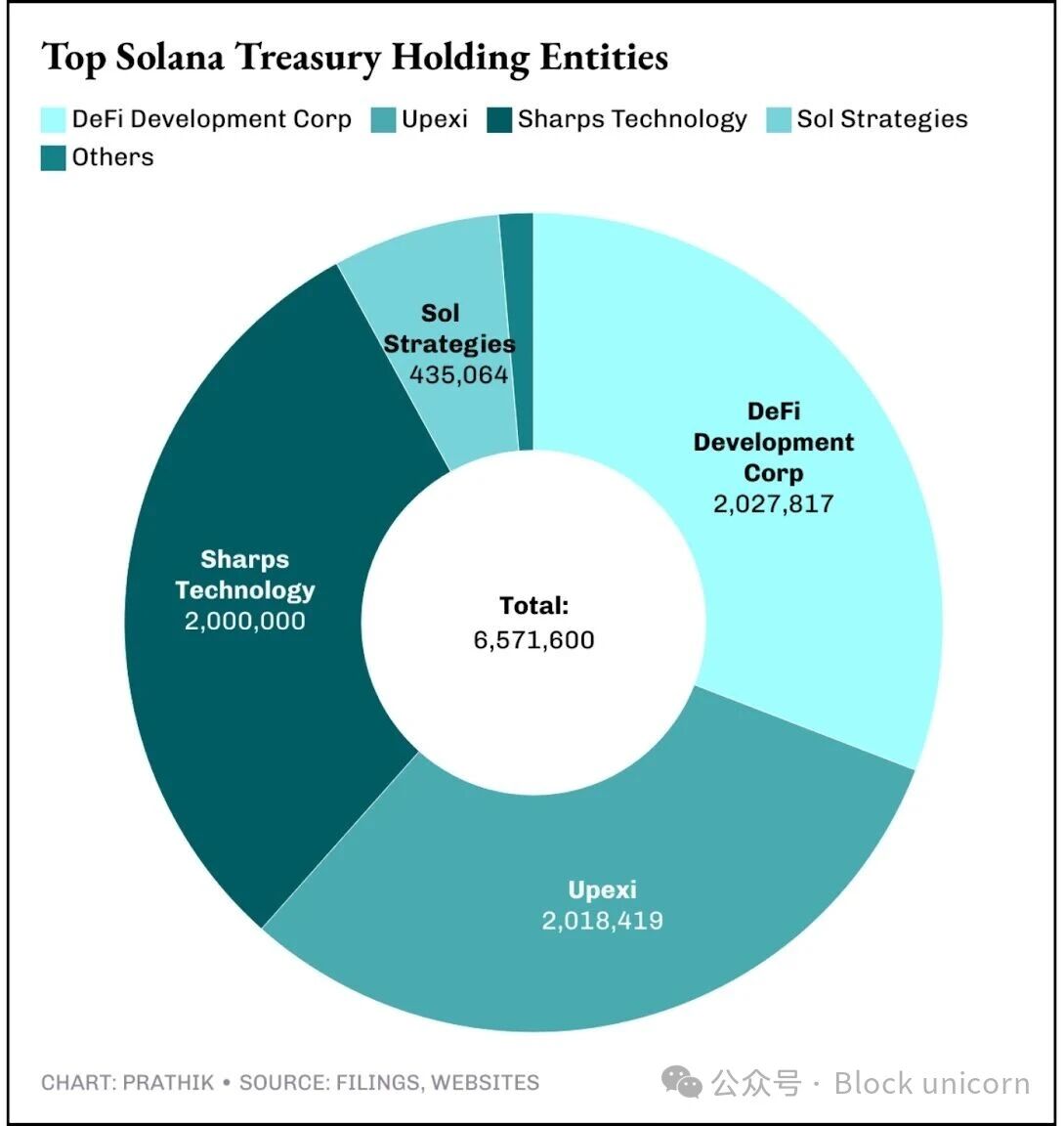

現在、これら企業は世界第2位の証券取引所であるナスダックに堂々と上場し、600万SOL以上を保有している。その総価値は15億ドルに達しており、これは1年前のSolanaトークン保有価値の30倍に相当する。

先週、ニューヨークのナスダックで鳴らされたベルの音は、Sol Strategiesの取引所上場を記念する象徴的な出来事だけではなかった。同時にバーチャルなベルも鳴らされ、同じマイルストーンを示した:STKEの取引が正式に開始されたのだ。

同社はコミュニティメンバーに対し、stke.communityにアクセスし、Solana上で取引を行うことで「ベルを鳴らす」儀式への参加を呼びかけた。この行動は、歴史的瞬間に彼らがどのように関与したかを永久に記録するものとなる。多くの観点から見れば、これはSol Strategiesの「卒業」を象徴している――以前はカナダ証券取引所(コード「HODL」)および中堅企業向け株式市場であるOTCQB(コード「CYFRF」)に上場していた企業が、ここに至ったのである。

私はこれを「卒業」と呼ぶ。ナスダックグローバルセレクト市場への上場は簡単ではないからだ。この市場は厳しい基準で知られ、一般的にはブルーチップ企業にのみ与えられる特権である。この試練を乗り越えたことで、Sol Strategiesはほとんどの暗号資産企業が夢見るが、ほとんど達成できないものを手に入れた――正当性である。

これはまた、Sol Strategiesが上場した重要な理由でもある。ウォール街でSolanaへの投資機会を求める機関投資家にとっては、すでにUpexiやDeFi Development Corpが投資対象として存在しているにもかかわらずである。

UpexiとDeFi Development Corpとは異なり、これら二社はSolanaファンドマネジメント企業に転換する前から既に上場企業であり、それぞれ200万SOL以上を保有している。一方でSol Strategiesはゆっくりとした道を選んだ。同社はバリデーター運営を構築し、ARK Investの360万SOLのような機関委託を獲得し、SOC 2監査を通過し、戦略的にナスダック最上位市場であるグローバルセレクト市場への上場を狙った。

他の企業は単にSOLを保有しているだけだが、Sol Strategiesはネットワークを支えるインフラを積極的に運営しており、これらの保有を実現可能なビジネスへと変換している。

私はSol Strategiesの貸借対照表を深く分析し、数字の背後にある物語を明らかにしようとした。

6月30日までの四半期において、Sol Strategiesは253万カナダドル(約183万米ドル)の収益を報告した。この数字自体は一見平凡に見えるが、真の物語は細部に隠れている。この収益は伝統的な商品販売によるものではなく、約40万SOLのステーキングおよびSolanaネットワークを保護するバリデーターの運営から完全に得られたものだ。Upexiは非暗号関連の二次ビジネスによって成長が阻まれており、DFDVは成長推進のために継続的な資金調達に大きく依存しており、その収益の40%は依然として非暗号関連の不動産事業から生じている。

バリデーターアズアサービス(VaaS)を提供することで、Sol StrategiesはSolanaファンドマネジメント事業から新たな収益源を開拓した。この方法は、増え続ける債務や従来型の経費負担なしに持続的な収益を生み出す。

Sol Strategiesは機関顧客に代わってSOLをステーキングしており、7月にはキャシー・ウッド率いるARK Investから360万SOLの委託を受けた。こうした委託に対する手数料が安定した収益を生み出している。これを利回りと呼ぼうが、費用と呼ぼうが、会計上はそれが収益なのである――これは多くの暗号ファンドマネジメント企業が実現できていないことだ。

Solanaのバリデーターは通常、約5~7%のステーキング報酬コミッションを徴収する。基本ステーキング利回りが約7%前後で推移しているため、これにより委託されたトークンはバリデーターにとって年間で約0.35~0.5%の名目価値を創出する。360万SOL(現在価格で8.5億ドル以上)の場合、これは年間300万ドルを超える手数料収入を意味する。これにはSol Strategies自身の保有資産による価格上昇や報酬分は一切含まれていない。これは、自社所有の40万SOLのステーキング報酬の半分以上を上回る追加収益であり、すべて他人の資金によって生み出されている。

しかし、Sol Strategiesの第3四半期純利益は820万カナダドル(約590万米ドル)の赤字を計上している。ただし、バリデーター知的財産の買収に関連する償却、株式ベースの報酬、上場コストなどの一時的費用を除外すれば、事業自体のキャッシュフローは黒字である。

Sol Strategiesを競合他社と差別化しているのは、Solanaに対するその見方である。同社にとっての製品はSolanaトークンそのものではなく、むしろSolanaエコシステム全体なのである。この独自の視点は革新的かつ戦略的であり、Sol Strategiesをこの分野で際立たせている。

Sol Strategiesが獲得する委託者が多いほど、ネットワークはより安全になる。そのバリデーターが信頼できると認識されるにつれ、さらに多くの委託が集まる。Sol Strategiesのノードにステーキングを指向するユーザー一人ひとりが、顧客であると同時に収益の共創者でもあり、コミュニティ参加を株主価値の測定可能な原動力へと変換している。このアプローチにより、各参加者は自らが企業の成功に貢献していると感じることができる。

これがおそらく、Sol Strategiesがより多くのSOLを保有する同業他社との競争で優位に立つ最重要要因なのである。

現在、少なくとも7つの上場企業が合計650万SOLを管理しており、その総価値は約15.6億ドル、供給量の約1.2%に相当する。

Solanaファンドマネジメントの競争において、各企業は投資家がSolanaへの曝露を得るために選ぶ主要な代理店となることを目指している。各社の戦略はわずかに異なる:Upexiは割引購入でSOLを取得し、DFDVはグローバル展開を賭け、Sol Strategiesは多様化した資産準備に注力している。目標は同じ:SOLを蓄積し、ステーキングを行い、ウォール街向けにパッケージ化された商品を販売することである。

ビットコインがウォール街へ向かう道はMicroStrategyなどの企業によって敷かれた。同社はソフトウェア事業からレバレッジをかけたBTCファンドマネジメント企業へと転換し、極めて成功した現物ETFを実現した。イーサリアムもBitMine Immersion、Joe LubinのSharpLink Technologiesなどを通じて同様の道を歩み、最近では現物ETFも登場した。ソラナについては、採用が主にネットワーク内での運営企業を通じて実現すると予想される。これらの企業は資産を保有するだけでなく、バリデーターを運営し、手数料やステーキング報酬を獲得し、四半期ごとに収益を発表する。このモデルはETFよりもアクティブマネジメントに近い。

まさにこの純資産価値の増加と実際のキャッシュフローの組み合わせが、投資家を説得する可能性が高い。もしSol Strategiesが成功すれば、それはソラナ版の「ベライダー」になるかもしれない。

今後、ウォール街とソラナの関係はさらに緊密になるだろう。

Sol Strategiesは、自社株式のオンチェーントークン化の可能性をすでに検討している。STKE株式がナスダック上に存在するだけでなく、ソラナベースのトークンとしても存在し、DeFiプールで交換可能になり、USDCとともに即座に決済される世界を想像してほしい。ナスダックに上場した株式が同時にオンチェーンで取引される――これはETFが越えられない橋を架すことになる。現時点ではまだ推測の域を出ないが、公開株式と暗号資産の境界を消し去ろうとする動きが始まっている。

しかし、決して容易な道ではない。ナスダックでの「卒業」は新たな課題と、より大きな責任を伴う。

バリデーターの運用不良やガバナンス手順の欠如は、直ちに投資家からのフィードバックを招く可能性がある。Sol StrategiesがSolanaトークンそのものではなく、Solanaエコシステム全体に賭けたという判断は、より大きなリスクとそれに見合うリターンをもたらすだろう。ソラナ自体もネットワーク障害や新興ブロックチェーンからの競争に直面している。株式投資家がこの銘柄が純資産価値に対して著しく低い価格で取引されていると判断すれば、裁定取引者が基本面を無視して売却を始めるかもしれない。

それでもなお、私はSol Strategiesのナスダック上場が、Solanaがウォール街で前列を占める最高のチャンスを示していると考える。オンチェーンの資金をパッケージ化された投資商品としてまとめ、ナスダックに統合することはできるのか? 今やSol Strategiesがこの困難な使命を背負っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News