デジタル資産財庫DATの繁栄に潜むリスク:どのトークンが最も危険か?

TechFlow厳選深潮セレクト

デジタル資産財庫DATの繁栄に潜むリスク:どのトークンが最も危険か?

暗号資産のブルマーケット期間中、DATの株価は大幅に上昇し、純資産価値(NAV)に対して顕著なプレミアムが生じやすい。

整理&翻訳:Janna,ChainCatcher

今年に入って、デジタル資産財務会社(DATs)は暗号資産と株式の融合ブームにおける典型的な存在として、急速に成長している。しかし、このような財務型企業がビットコインやイーサリアムなどの主要資産に流動性を供給する一方で、一定の脆弱性も露呈している。

本稿は、ベンチャーキャピタル機関IstariのジェネラルパートナーでありSentora創業者であるAnthony DeMartino氏による、DATs市場の繁栄の背後にある潜在的リスクに関する分析である。

以下は原文:

2025年、一種類の新興上場企業が投資家の広範な注目を集めている:デジタル資産財務会社(DATs)。こうした実体は通常、ビットコインなどの暗号資産を中核的な準備資産としており、今年だけでも150億ドル以上の資金を調達しており、これは従来の暗号分野のベンチャーキャピタル規模を上回る。このトレンドはMicroStrategyなどの企業によって先導され、次第に勢いを増し、ますます多くの企業が公開市場を通じてデジタル資産を蓄積している。この戦略は好況期には巨額の利益をもたらすものの、内在的なリスクも抱えており、痛烈な決済潮を引き起こし、株式市場と暗号市場のボラティリティをさらに悪化させる可能性がある。

(一)DATsの運営モデル

DATsの設立は通常、逆方向合併(reverse mergers)を通じてナスダック上場の空殻企業(NASDAQ-listed shells)に統合されるという革新的な資金調達構造に依存している。この方法により、民間企業は従来の新規株式公開(IPO)における厳格な審査を経ることなく迅速に上場できる。例えば、2025年5月、Asset EntitiesとStrive Asset Managementは逆方向合併を通じて、ビットコイン専門の財務型企業を設立した。

その他の事例としては、ソフトバンク(SoftBank)とテザー(Tether)が支援するTwenty One Capitalが、Cantor Equity Partnersとの逆方向合併を通じて36億ドル規模のビットコイン投資ツールを構築したことが挙げられる。これらの企業は上場後、株式発行により資金を調達し、ほぼすべての調達資金をデジタル資産に投入する。その核心使命は明確である:ビットコイン、イーサリアム、SOL、XRP、さらにはTONなどの暗号通貨を購入・保有することだ。

このモデルは伝統的金融と暗号通貨の交差融合を実現し、投資家に対して資産を直接保有せずに「レバレッジされたエクスポージャー」を得られる投資手段を提供する。

(二)株価上昇とプレミアム取引

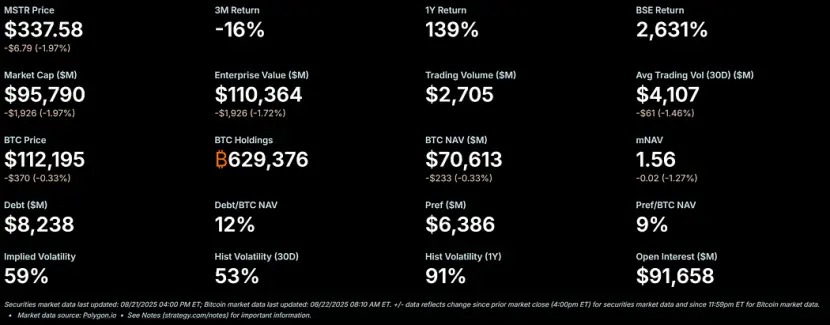

暗号市場の好況期において、DATsの株価はしばしば大幅に上昇し、純資産価値(NAV)に対して顕著なプレミアムを示す。このモデルの旗手的存在であるMicroStrategyの株価は、かつてそのビットコインNAVに対して50%を超えるプレミアムを記録しており、最近では倍数NAV(mNAV)比率が1.56に達している。

このプレミアムの形成にはいくつかの要因がある:第一に、こうした企業が低コストで公開市場から資金を調達できること、第二に、投資家が暗号通貨へのレバレッジ賭けに対する熱意を持っていること、第三に、市場がこうした企業を株式収益を拡大する手段と見なしていることである。

株価がNAVを上回っている場合、1ドル調達するごとに株主希薄化の影響は、資産購入によって生じる価値の増加よりも小さくなり、好循環が生まれる。2025年、上場企業と投資家は累計で15.7万枚以上のビットコイン(価値は160億ドル超)を取得しており、この勢いをさらに後押ししている。Metaplanet、Bitmine、SharpLinkなどの企業株式も大幅に上昇しており、その上昇率はしばしば基盤となる暗号通貨の価格上昇率を上回っている。

(三)レバレッジ:火に油を注ぐ

プレミアムが継続するにつれ、DATsは通常、収益を拡大するためにレバレッジをかける傾向がある。彼らは転換社債を発行したり株式を追加発行したりして、より多くのデジタル資産を購入し、本質的には将来の価値上昇を担保にして借入を行う。例えば、MicroStrategyは広く転換ノートを使用しており、その負債規模はすでにビットコインNAVの11%に達している。

この戦略は上昇相場において収益を拡大するが、市場が下落した場合には企業に巨大なリスクをもたらす。レバレッジは企業のショック耐性を低下させ、マージンコールや強制売却を引き起こす可能性がある。その魅力は明白である:上昇市場では、レバレッジによって暗号通貨の穏やかな収益が株式の爆発的なパフォーマンスに変換される。しかし、デジタル資産固有の高いボラティリティは、資産価値の急速な縮小を招く可能性がある。

(四)避けられない下落:プレミアムからディスカウントへ

暗号市場の高ボラティリティはよく知られており、暗号通貨価格が下落すると、DATsの株価下落幅はさらに大きくなる可能性がある。価格下落が非常に速いか、あるいは市場がこうした企業に対する信頼を失うと、株価対NAVのプレミアムは急速にディスカウントに転じる可能性がある。レバレッジポジションはこの問題をさらに悪化させる:NAVの下落は企業にリスク削減を強いることになり、ボラティリティトラップが発生する。元々収益を拡大するための賭けが、今度は保有者にとってより大きな損失をもたらすことになる。

株価がNAVに対してディスカウントになると、市場は企業が資産価値下落期間中の資産管理能力や運営費用の支払い能力に疑問を抱くようになる。対策を講じなければ、連鎖反応が起きる:投資家信頼の喪失、借入コストの上昇、潜在的な流動性危機。

(五)危機の中での選択肢:三つの前進ルート

あるDATが運営費を賄えるだけの十分な現金準備を持っていると仮定した場合、株価がディスカウント取引されているとき、主に以下の三つの選択肢に直面する:

1. 現状維持:企業は資産を保有し続け、市場の反発を待つ。この方法は暗号通貨の保有を維持できるが、株主の長期的な不満を招き、株価下落をさらに加速させる可能性がある。これまで、Strategy社は複数回の弱気相場でもビットコインの売却を堅持していない。

2. 同業他社による買収:ディスカウント幅が大きく拡大した場合、投機的なバイヤー(通常は他のDATs)が低価格でその企業を買収しようとする可能性がある。これは本質的に、基礎となるトークンを市場価格より低い価格で購入することになる。これにより業界統合が進むが、需要を早期に放出し、新たな買い出しを弱めることにもなり、これは現在の上昇相場の中心的な原動力の一つでもある。

3. 資産売却による株式買戻し:企業の取締役会は、一部のデジタル資産を売却して株式を買い戻し、ディスカウントを縮小し、株価とNAVの均衡状態を回復させるかもしれない。この方法はプレミアム・ディスカウントのダイナミクスを能動的に管理できるが、本質的には市場が低迷しているときに暗号通貨を売却することになる。

この三つの選択肢は、資産保全と株主価値の間の脆いバランスを浮き彫りにしている。

(六)売却圧力:動機と影響

DATsの意思決定者は通常、報酬の主要形態として株式を受け取る。これは彼らの利害を株価パフォーマンスと一致させる一方で、短期的な解決策を優先させる傾向を生む。個人の富が株価と直接結びついているため、株価がディスカウントになると、取締役会は資産売却と株式買戻しの組み合わせ戦略を選択する大きな圧力を受ける。

このインセンティブ構造は、企業がNAVの短期的均衡を追求するようになり、長期保有戦略を貫かないまま、元の準備資産論理に反する急いで下した判断を促す可能性がある。批判派は、このメカニズムは過去の「繁栄から衰退」への資産サイクルと類似しており、レバレッジ賭けは最終的に惨憺たる崩壊を迎えると指摘する。複数の企業が同時にこの戦略を選択すれば、連鎖反応を引き起こし、より広範な市場混乱を招く可能性がある。

(七)暗号通貨価格への広範な影響

DATsの株価がプレミアムからディスカウントに転じるプロセスは、基盤となる暗号通貨価格に深远な影響を与える可能性があり、しばしば負のフィードバックループを形成する:企業が株式買戻しやレバレッジカバーのためにトークンを売却すると、すでに下落している市場に追加の供給が注入され、価格下落をさらに悪化させる。例えば、銀行業界の分析では、ビットコイン価格が企業の平均購入価格から22%以上下落した場合、強制売却がトリガーされる可能性があると警告している。

これはシステミックリスクを引き起こす:大規模保有者の行動が市場ダイナミクスに影響を与え、ボラティリティを増幅させ、連鎖清算につながる可能性がある。ただし、一部のデータでは、企業保有が価格に直接与える影響は小さいとされており、市場がデジタル資産財務会社の影響力を過大評価している可能性もある。

それでも、高レバレッジのエコシステムでは、協調的売却が資産価値をさらに押し下げ、新規参入者を阻み、弱気相場の期間を延ばす可能性がある。DATトレンドが徐々に成熟するにつれて、その決済潮は暗号市場全体のレジリエンスを試すことになり、今日の準備資産ブームが将来的には警告事例に変わるかもしれない。

(八)どのトークンがディスカウント転換の影響を最も受けるか?

2025年初頭以来、イーサリアムに特化したDATsは暗号エコシステムにおける重要な参加者となっている。彼らは公開市場で資金を調達し、大量のイーサリアム(ETH)を保有している。これは好況期にイーサリアム価格を押し上げたものの、弱気相場では追加リスクをもたらす:DATsの株価がプレミアムNAVからディスカウントNAVに転じると、取締役会は株式買戻しの資金調達や運営費カバーのため、イーサリアムの売却に直面する圧力を受ける。これはイーサリアム価格のさらなる下落を引き起こす可能性がある。以下では、歴史的背景、現在の保有状況、市場動向を踏まえ、このようなシナリオにおけるイーサリアムの価格底値の可能性を分析する。

(九)歴史的背景:イーサリアム初のDAT公告前後の価格動向

イーサリアムに特化した最初のDAT公告は、2025年3月5日にBioNexus Gene Lab Corporationによって発表され、このナスダック上場企業が正式にイーサリアム資産戦略企業へと転換したことを意味した。それ以前の2025年3月4日、イーサリアムの終値は約2170ドルであり、これは2024年の好況後、市場が広範な不確実性の中で調整している状態を反映していた。

2025年8月21日時点で、イーサリアム価格は約4240ドルであり、公告前の価格から約95%上昇している。対照的に、同一期間のBTCの上昇率は28%にとどまっている。また、ETH/BTCレートも2025年の高値(0.037以上)を更新し、イーサリアムのアウトパフォーマンスを際立たせている。

このイーサリアムの上昇は、現物イーサリアムETFの資金流入(6月以来94億ドル超)、機関採用率の上昇、およびDATトレンド自体による企業の買い付けなど、複数の要因によって推進された。しかし、この上昇の多くはDATストーリーに関連した投機的資金流入に由来しており、調整が起きやすい。

(十)企業のイーサリアム保有およびDATトレンド開始以降の供給比率

BioNexusの公告によってイーサリアムDATの波が起きた後、上場企業は積極的にイーサリアムを準備資産として蓄積し始めた。2025年8月時点で、約69の実体が410万枚以上のイーサリアム(価値は約176億ドル)を保有している。主要な参加企業には、BitMine Immersion Technologies(8月18日時点で保有価値66億ドル、業界トップ)、SharpLink(728,804枚ETH)、ETHZilla(約82,186枚ETH)、Coinbase、Bit Digitalなどが含まれる。

これらの企業保有はイーサリアム総供給量の3%以上を占める。イーサリアムDATトレンドは2025年3月に始まったため、それ以前にはほとんど上場企業がイーサリアムを準備資産として保有していなかった。例えば、Coinbaseのイーサリアム保有は運用目的が主で、戦略的準備とは言えなかった。この3.4%の保有量は基本的に、DATトレンド開始後に新たに取得されたものである。機関およびETF保有を含めると、イーサリアムの機関保有比率は総供給の約8.3%に達するが、最近の蓄積の主な原動力は依然としてDAT関連の企業買い付けである。

(十一)DATs株価がディスカウント時に、イーサリアム価格下落の予測

好況期にはDATs株価は通常NAVに対してプレミアムを示すが、弱気相場では元のプレミアムが20~50%のディスカウントに逆転し、三つの対応ルート(現状維持、買収、資産売却による株式買戻し)がトリガーされる可能性がある。幹部の報酬が株式と連動しているため、ディスカウントを縮小するためにイーサリアムを売却する傾向が強く、市場に追加の供給が注入されることになる。イーサリアムにとっては、特に少数の企業が大量のイーサリアムを集中保有している点を考慮すると、この売却は負のフィードバックループを形成する可能性がある。

1. ベースケース(軽度ディスカウント、部分的売却)

マクロ要因(金利上昇など)によりイーサリアムが調整局面に入った場合、DATs株価が10~20%のディスカウントに下落すると、企業は株式買戻し資金を調達するために、保有するイーサリアムの5~10%(約20.5万~41万枚ETH、現在価格で8.7億~17.4億ドル相当)を売却する可能性がある。イーサリアムの日次取引量は約150~200億ドルであるため、この売却は市場に5~10%の下押し圧力を与え、価格は3600~3800ドル(現在の4240ドルから10~15%下落)にまで下落する可能性がある。このシナリオでは、企業がスリッページを最小限に抑えるためにOTC(場外取引)を通じて段階的に売却すると仮定している。

2. 厳しいシナリオ(深層ディスカウント、協調的売却)

暗号市場が全面的な弱気相場に突入し(プレミアムが完全消失、ディスカウントが30~50%に拡大)た場合、複数のDATsが同時清算を開始する可能性がある。特に、転換社債などのレバレッジポジションがリスク削減を強いる場合である。数週間以内に、企業のイーサリアム保有の20~30%(約82万~123万枚ETH、価値35~52億ドル)が市場に流入した場合、市場の流動性キャパシティを超え、価格が25~40%下落する可能性がある。この場合、イーサリアム価格は2500~3000ドルまで下落し、DATトレンド開始前の水準に近づくが、完全には戻らない。これはETFの資金サポートおよびオンチェーン成長(例えば、8月初旬のイーサリアム日次取引件数は174万件)によるものである。2022年の弱気相場における機関売却が下落を拡大した過去の事例を参考にすると、現在の3.4%という企業保有の集中度を考慮すれば、イーサリアムのボラティリティはさらに悪化する可能性がある。

3. 最悪シナリオ(全面決済)

規制当局の監視が強化され(米SECが財務会社に対して措置を取るなど)、または流動性危機が発生し、企業が大規模なイーサリアム売却を余儀なくされた場合(保有量の50%以上、つまり200万枚以上のETHを売却)、価格は1800~2200ドルまで暴落し、DATトレンド開始後の上昇分を完全に消し去り、2025年の安値圏をテストする可能性がある。しかし、このシナリオの発生確率は低い。理由としては、同業他社による買収が一部の供給を吸収する可能性があり、また総供給の8%を占めるETF保有が一定の緩衝機能を果たすためである。

上記の予測は、2025年第2四半期にホエールが累計20万枚のETHを購入するなど、イーサリアムのファンダメンタル改善も考慮しているが、DAT関連の特定リスクを浮き彫りにしている。結局のところ、イーサリアム価格の下落幅は売却規模、市場の深さ、外部の触媒要因に依存するが、ディスカウント駆動の決済シナリオでは、価格が2500~3500ドルの範囲にまで下落することは妥当であり、これはDATモデルの脆弱性を露呈している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News