離岸「盛宴はすでに終了」:米国株式の税金補填からチェーン上での価格主導権へ、暗号通貨取引所の「路線争い」

TechFlow厳選深潮セレクト

離岸「盛宴はすでに終了」:米国株式の税金補填からチェーン上での価格主導権へ、暗号通貨取引所の「路線争い」

未来の取引所は、一時的な競争ではなく、グローバル市場ルールを再構築する者たちの分かれ道である。

執筆:Web3 ファーマー Frank

将来、Crypto取引にも課税される可能性を想像したことはありますか?

今年の春から、タイガース証券やフートゥ証券などを利用して米国株式取引を行う中国本土のユーザーの多くが、相次いで追加課税の通知を受け取りました。これは決して偶然ではなく、CRS(共通報告基準)によるグローバル情報交換の実施に伴い、高純資産者から一般の中間層まで、海外口座と投資活動が完全な監視下に置かれようとしているのです。

理屈は同じです。金融における「主権の空白期間」は往々にして短く、今日の米国株ブローカーの状況は、明日のCrypto取引の先行事例となるかもしれません――無法地帯の時代が終われば、梁山泊もいずれ正規軍に編入されるのです:

米国株のオフショア口座開設という見えない自由からCRSによるグローバル情報共有へ、第三者決済の野蛮な成長から中央銀行によるライセンス厳格管理へ、主流の規制枠外で展開された金融イノベーションがグレーゾーンから標準化へ向かうことは、逆戻りできない一方向の道です。

特に今年に入ってからは、Web3が正式に注目され始め、権力機関が本格的に参入する中で、Crypto取引所はまさに運命の三叉路に立っています。現地合规化を果たした者は悠然と構え、オフショアのグレーゾーンは急速に縮小し、一方でチェーン上のDEXは勢いを増しています。

中間地点はありません。明確な方向性の分岐しか存在しないのです。

オフショアCEX、饗宴は終わりつつある

中央集権型取引所(CEX)は、現在でもCryptoエコシステム内において最も頂点に位置する捕食者です。

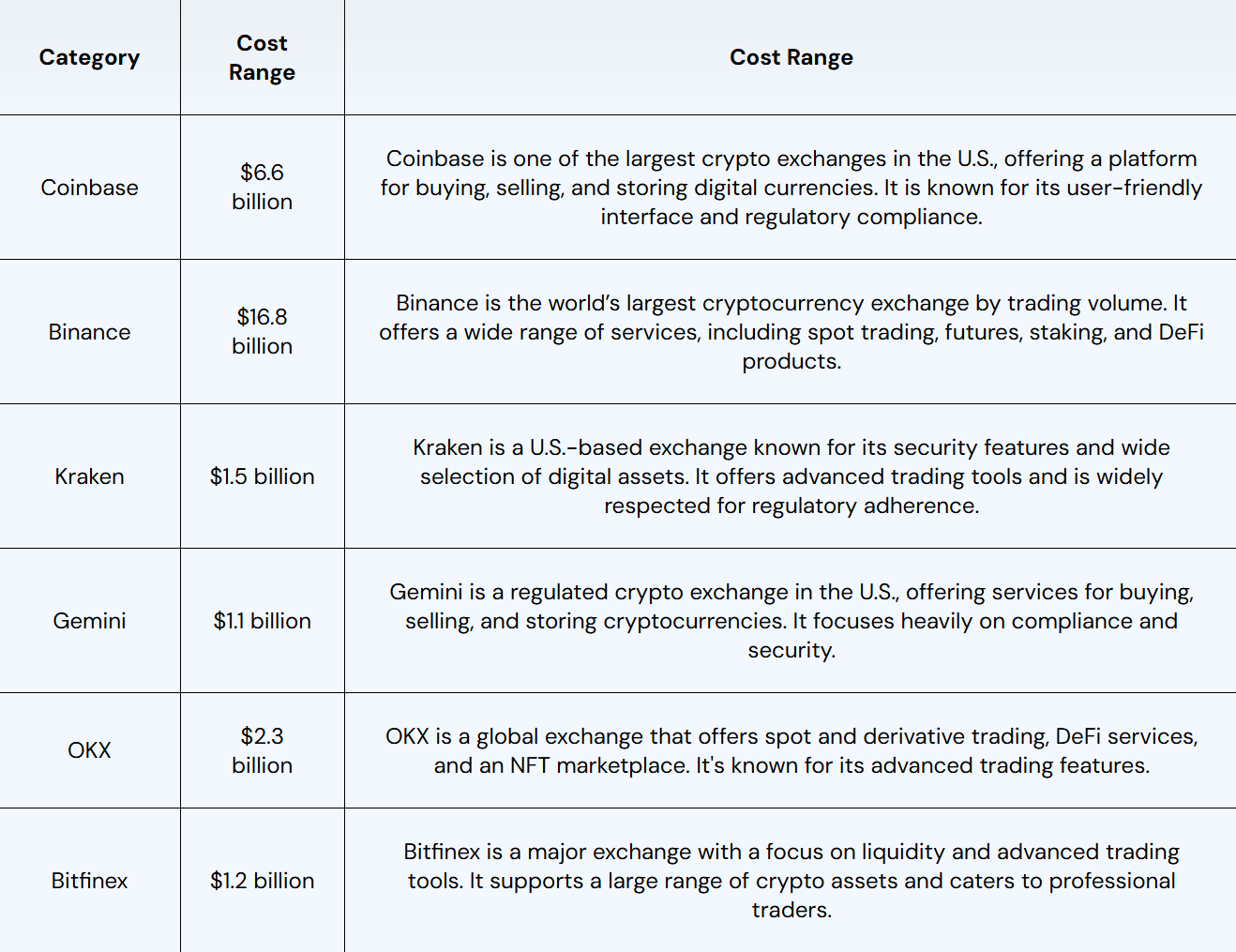

取引手数料を主な収益源とするCEXは、Crypto市場の爆発的拡大の最大の恩恵を受けてきました。公開市場の推定によると、現在バイナンス、OKXなどの主要オフショアCEXの年間収益および利益は数十億から数百億米ドル規模に達しており、例えばバイナンスの2023年の年間収益は168億米ドルに上り、暗号資産の年間取引高は3.4兆米ドルを超えています。

これはつまり、世界的なマクロ環境が不安定な時期であっても、オフショアCEXは依然として最も儲かるビジネスの一つであることを意味します。

出典:Fourchain

しかし、オフショアモデルの黄金時代は明らかに終焉を迎えています。

コンプライアンス圧力と税務の嵐が、従来の金融領域からCrypto分野へと広がっています。最近話題となっている米国株取引の追加課税と同様に、注意深いユーザーなら気づいているでしょう。ここ1年ほどで、バイナンスやOKXといったオフショアCEXも次々と世論の議論を巻き起こしていることに:

例えば、暗号資産のみを収入源としているユーザーに対してアカウント利用制限をかけ、年間収入および納税証明書の提出を求めることなどです。

客観的に見て、バイナンスやOKXといったオフショア巨人が「上陸」するために払った代償は非常に大きく、創設者が直面する司法的責任追及だけでなく、資金面でも多額の投資が必要です。バイナンスは公表したところによると、2024年に合规およびセキュリティに数億米ドルを投入しており、内部合规チームはすでに650名の専門家にまで拡大しています。

特に2025年以降、各社は「政治的紅利ウィンドウ期間」を活用して合规化および潜在的な上場に向けて加速しています。

例えばKrakenは、まず米証券取引委員会(SEC)がKrakenに対する証券違反の申し立てを撤回し、FBIも創業者への調査を終了した後、潜在的なIPO計画を示唆しました。最近では、150億米ドルの評価額で5億米ドルの資金調達を検討しているとの報道もあり、完全なる合规化への転換を進めています。

OKXも同様に、今年2月に米司法省と和解し5億米ドル以上の罰金を支払い、その後、米国でのIPO上場に向け積極的に動き出しました。米国内の合规部門をすべての部門の中で最優先順位に引き上げる方針も伝えられています。

これらの動きは明確なシグナルを発しています。すなわち、オフショアモデルの生存空間は歴史的最低水準まで圧縮されており、CEX各社は最後の合规ウィンドウ期に競って突進しているのです。

トランプ政権が政策の物語を再構築し、BTCが「貸借対照表化」され、ステーブルコイン人気が高まる中で生まれたこのCrypto分野の政治的蜜月期は、ほぼオフショアCEXにとっての最後の転換期と言えるでしょう。

「上陸」のチャンスを逃せば、エコシステムの頂点にいた捕食者から、時代に排除される存在へと転落する可能性があります。

予見可能な「三極体制」

今日のCrypto市場を、10年前に中国の投資家たちが参加していた香港・米国株市場にたとえるなら、規制と市場の進化は単に数年遅れているだけです。

世界的な税务合规、資本統制、金融機関の参入が重なる中で、取引所の将来の構図はほぼ「三極体制」と予想できます:

-

現地合规ライセンスを持つCEX:Coinbase、Kraken、HashKey、OSLなどが代表。特徴は銀行接続と合规決済能力を持ち、主に現地ユーザーおよび機関/高純資産者にサービスを提供。合规のモートによって長期的なブランド価値を築く;

-

オフショアグレーCEX:バイナンス、Bitget、Bybitなどが代表。世界中の個人投資家および一部のハイリスクユーザーにサービスを提供。現在の世界的な合规トレンドとチェーン上体験の向上により、必然的に圧迫され、徐々に周縁化される;

-

純粋なチェーン上非中央集権型取引所(DEX / DeFiネイティブ):KYC不要、無許可アクセス可能。チェーン上資産決済およびマルチチェーン組み合わせ取引をネイティブにサポート。今後新たなグローバル流動性ハブとなる可能性がある;

このうち、合规取引所は政策的紅利を享受する「上昇曲線プレイヤー」と言えるでしょう。米国、香港などの市場では、合规取引所は機関や銀行との協業が可能であり、現地の税制にも組み込まれます。こうしたプラットフォームの戦略目標は明確で、新世代のデジタル資産証券取引所・決済所になることです。

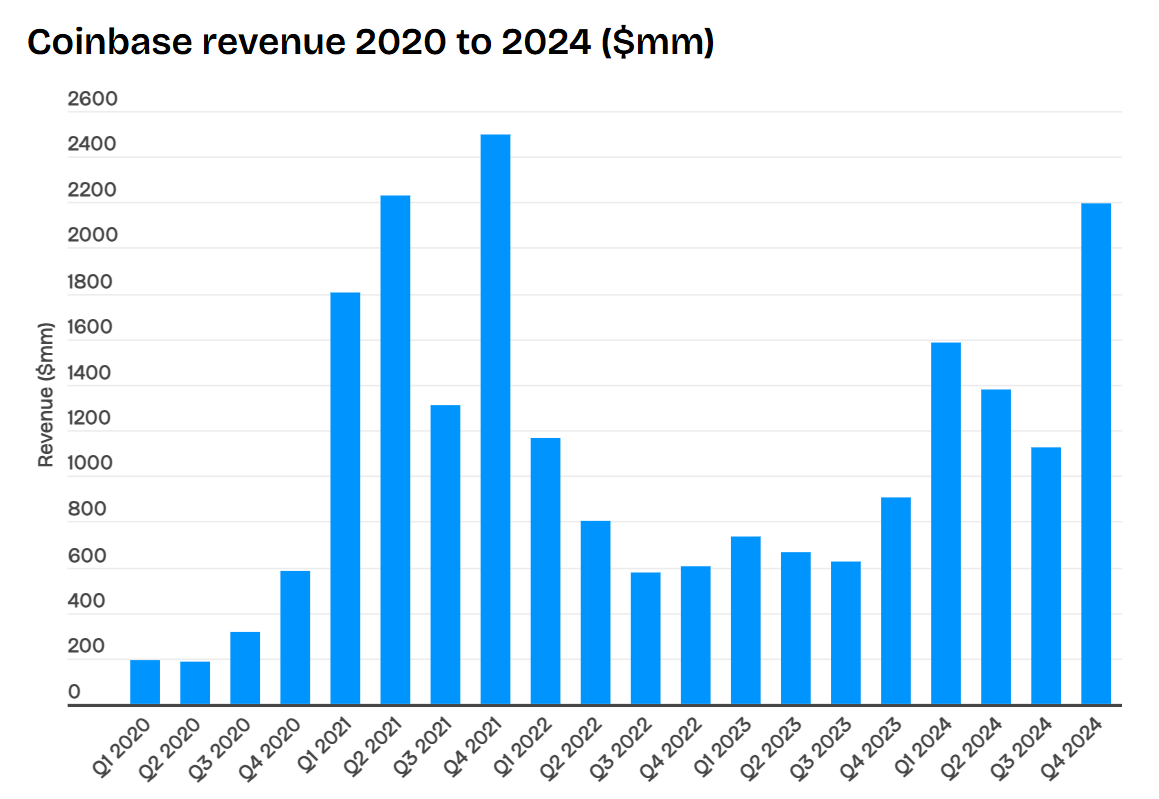

見過ごされがちなサインですが、Coinbaseを代表とする合规取引所は、まさに黄金期を迎えているのです。2024年通年で、Coinbaseの収益は65.64億米ドルに達し、前年比で倍以上増加。純利益は26億米ドルに上り、オフショアトップのバイナンスの約50%に迫っています(市場推定値)。

さらに重要なのは、Coinbaseは主要法域からの法執行機関の追及や銀行凍結リスクをほとんど心配する必要がなく、自然と機関投資家や高純資産者のための「安全港」となり得る点です。

チェーン上DEXは、可能性と上限が最も高い「グローバルマーケットプレイヤー」です。国家のライセンスに依存せず、7×24時間稼働するグローバル流動性ハブであり、特にチェーン上資産決済およびクロスアセット戦略をネイティブにサポートし、プログラミング性が高い。

現時点では市場規模がまだCEXの10%未満ですが、成長余地は非常に大きく、チェーン上デリバティブ市場が成熟すれば、DEXの市場深さと戦略的スペースは大量の高頻度資金、裁定取引者、機関流動性の移行を引き寄せます。

例えばHyperliquidは7月に預入資産が急増し、月初の40億米ドル弱から55億米ドルに達し、下旬には一時60億米ドル近くまで迫りました。

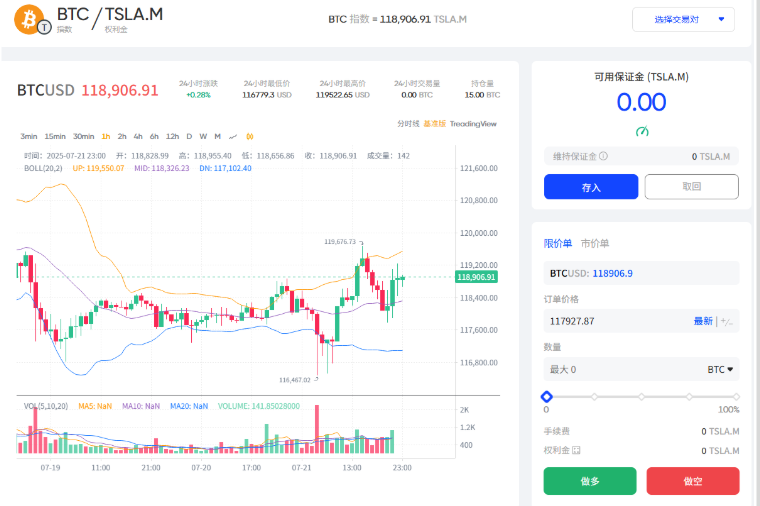

またDEXの役割はDeFi革新の媒体にとどまらず、グローバル商品および暗号資産の非中央集権的価格決定の基盤ともなり得ます。Fufutureが新たに導入した「コイン建てペルペットオプション」に基づくTSLA.M/BTCなどの指数取引ペアのように:

ユーザーはTSLA.Mを担保として、BTC/ETHのペルペットオプション取引に参加でき、トークン化された米国株の流動性に新たな道を開くだけでなく、拡大解釈すれば、トークン化された金・原油製品やその他の小型meme資産の価格形成プール構築にも応用可能です。

総じて、Fufutureのようなオプション+ペルペット契約を融合したDEXデリバティブメカニズムの戦略的意義は、本来ウォレット内で眠っているようなロングテール資産(SHIB、TSLA.Mなど)を担保として活用し、クロスアセット流動性を活性化させ、「保有=流動性貢献」という自然な好循環を生み出す点にあります。これにより、チェーン上市場は伝統的なデリバティブ市場の資金効率と深さにより近づくことが期待されます。

一方で、オフショアCEXはすでに天井に達しており、生存空間は急速に圧縮されています。合规とチェーン上の狭間で、長期的な生存基盤を持てず、さらにグローバルな規制強化、CRSによる税務情報共有、銀行KYC体制の強化が重なり、グレートラフィックの維持は困難になっています。

言い換えれば、オフショアモデルの饗宴は終わりを迎えています。かつては「グレーバッファー地帯」として規制裁定の余地を吸収できましたが、今後は長期にわたり政策の周縁を彷徨い、合规取引所とチェーン上市場の双方に侵食されることになります:どちらかといえば、税制・合规体制に組み込まれ、現地ライセンス機関となるか、あるいは完全にチェーン上化され、国境なきグローバル市場となるかです。

中間地帯は、必然的に排除される運命にあります。

DEXの新命題:グローバル資産の非中央集権的価格決定

より長期的な視点で見ると、将来の取引所争いはもはやトラフィックや手数料の競争ではなく、グローバル市場ルールの書き換え後の路線争いです。

第一段階のDEXが主にDeFiのイノベーション試験場であったとすれば、米国、中国香港などでのライセンス取得済み現地取引所が合规需要を取り込み、税制に組み込まれ、銀行システムに全面接近するにつれ、DEXの使命は根本的に再定義されるかもしれません:

それは、グローバル無許可市場における「価格発見と価格決定権」を担うことかもしれません。

なぜグローバル資産の価格決定権がチェーン上DEXにあるのでしょうか?

-

株式や債券とは異なり(米国株、米国債を除く)、金、原油、銅などのコモディティ、およびBTC、ETHなどの暗号資産は、もともとグローバルに取引される対象だからです;

-

また、従来の商品先物はシカゴ、ロンドン、上海などに集中しており、タイムゾーンや取引時間の制約がありますが、チェーン上は7×24時間途切れず運営され、時差や許可なしの流動性を提供できるからです;

-

さらに素晴らしいことに、ステーブルコインはグローバル共通の決済手段となり得る――ユーザーはステーブルコインを担保にポジションを建て、すべての損益もステーブルコインで決済されるため、価格発見はもはや地域や銀行システムの制約を受けません;

この3つの特性により、DEXは暗号資産とコモディティの非中央集権的価格決定の基盤となる可能性を自然に秘めています。

出典:CoinGecko

もちろん、DEXにとって価格発見を真に支えるのは単なる現物取引ではなく、先物、オプションなどのデリバティブ体系が構築する市場深さと価格発見メカニズムです。

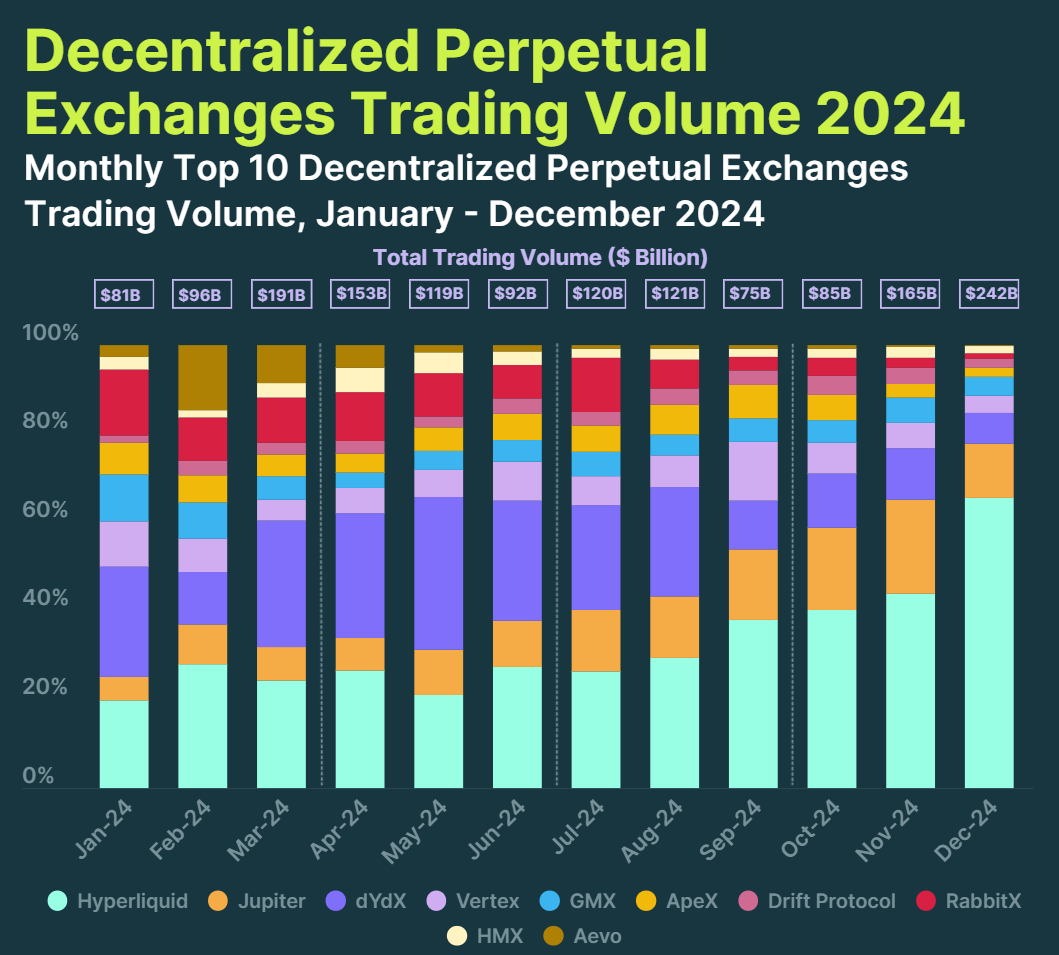

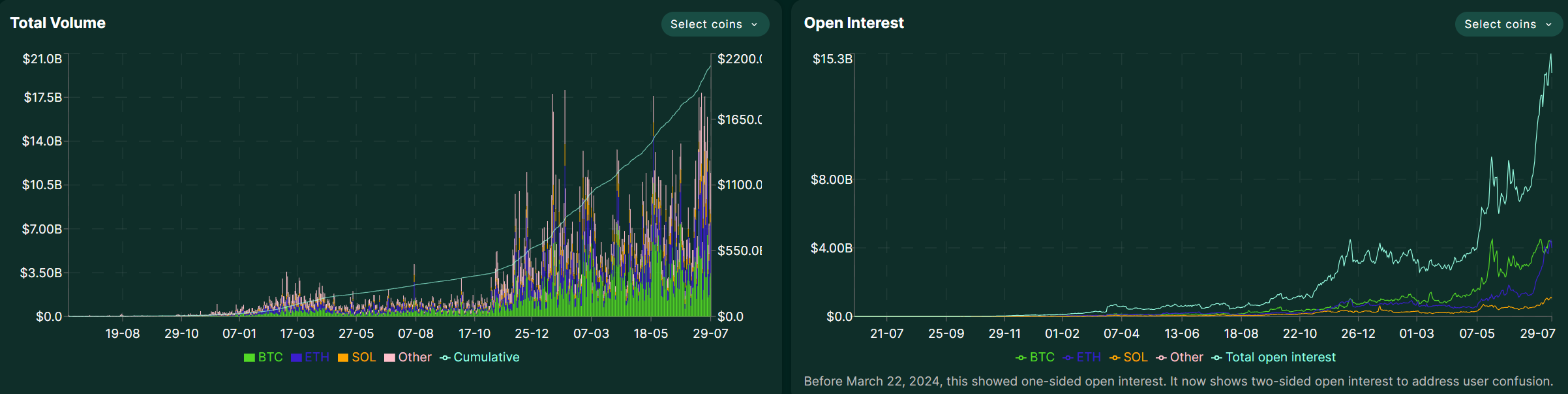

そのため、2024年にデリバティブDEXが爆発的成長を遂げたのも当然です。各Perp DEXの総取引高は1.5兆米ドルに達し、2023年の6476億米ドルから倍以上増加しました。

中でも先物契約ではHyperliquidが主力で、年間取引高は2023年の210億米ドルから2024年には5700億米ドルに急騰し、25.3倍の成長を記録。最近では日間取引高でトップ5のデリバティブプラットフォームにまで入り、ピーク時には日間取引高が100億米ドルを超え、中規模CEXと肩を並べるまでになっています。

出典:Hyperliquid

より複雑なクロスアセット戦略およびチェーン上デリバティブ価格決定ロジックの観点から、Fufutureも具体的な事例を提供しています。「コイン建てペルペットオプションメカニズム」は固定満期日を持たず、保有期間に応じて動的にプレミアムを課すことで、オプションの非線形リターンとペルペット契約の取引リズムを両立しています。

Fufutureのペルペットオプション商品を実際に体験すると、従来のチェーン上オプションプロダクトとの差別化がより明確に感じられます。SHIB保有ユーザーを例にすると、このようなmeme資産は従来のチェーン上デリバティブプロトコルではほとんど取引担保として使用できませんが、FufutureではSHIBをプラットフォームに預けるだけで、すぐに担保として取引に参加できます。

実際の操作では、SHIBを「利用可能な担保」として預ければ、取引プロセスはほぼ通常の契約取引と変わりません――ステーブルコインを担保にする必要もなく、満期日や行使価格、損益曲線の選択も不要。日常の契約取引と同じように、対象資産、方向(買い/売り)、建玉数量を選択するだけで取引を開始できます。

理論的には、最新の米国株トークン化資産などあらゆるチェーン上資産を担保として活性化させることが可能であり、ユーザーはTSLA.MやNVDA.Mを担保としてBTC、ETHのペルペットオプション戦略に参加できます(関連記事:《米国株のトークン化における流動性考察:チェーン上取引ロジックはどう再構築すべきか?》)。これにより真のクロスマーケット投機・ヘッジネットワークが形成され、従来のCEXでは提供できない組み合わせの自由度を実現します。

業界的意義としては、HyperliquidやFufutureのようなチェーン上デリバティブDEXの重要性は、合规制限を回避することだけではなく、グローバル商品に7×24時間、国境なき取引・決済ネットワークを提供することにあります。

特にFufutureのような事前にステーブルコインに両替する必要がなく、方向を選択するだけで即座にポジションを建てられる新しい取引メカニズムは、チェーン上資産の流動性と戦略的スペースを最大化し、取引体験においてCEXに近づくだけでなく、客観的にチェーン上デリバティブDEXにしかできないことでもあり、グローバル資産のチェーン上「価格決定権ゲートウェイ」となる可能性を秘めています。

最後に

将来の取引所の争いは、一朝一夕の戦いではなく、グローバル市場ルールの再編成者たちの分岐点です。

一つは現地合规化、一つはオフショアグレー化、そしてもう一つは次世代のグローバル商品および暗号資産の非中央集権的価格決定の基盤となる。

中間地点はありません。

未来の三叉路では、方向はすでに決まっており、残るは時間の問題です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News