暗号資産ファンド企業のバブル警鐘:「金融錬金術」から決算倒計時まで

TechFlow厳選深潮セレクト

暗号資産ファンド企業のバブル警鐘:「金融錬金術」から決算倒計時まで

プレミアムからディスカウントへ、Saylorの金融錬金術は終焉を迎える。

著者:Joseph Ayoub、元シティグループ暗号資産リサーチ責任者

翻訳:TechFlow

序論

暗号資産が前回「伝統的」なバブルを経験したのは2017年第四四半期であり、市場は驚くべき二桁から三桁の日次上昇率を記録し、取引所は需要の急増により圧倒され、新たな参加者が殺到し、投機的なICO(初回コイン発行)が続出し、取引高は過去最高を更新し、市場は新たなパラダイム、新たな高み、さらにはファーストクラスの豪華体験を迎えた。これは暗号資産分野で前回見られた、主流かつ伝統的な小口投資家向けのバブルであり、最初の「信頼不要」のP2P通貨の誕生から9年が経過していた。

時を4年後へ進める。暗号資産は第二次の主要なバブルを迎え、今回は規模がさらに大きく、構造も複雑になり、アルゴリズム安定性コイン(LunaやTerraなど)という新しいパラダイムに加え、いくつかの「再担保」犯罪(FTXおよびAlamedaなど)も伴った。こうした所謂「革新」は、誰もがその最大級のポンジスキームがどのように機能しているかを理解できないほど複雑だった。しかし、すべての新パラダイムと同様に、参加者はそれが新たな金融工学、新たなイノベーション形態であると信じ込み、「あなたが理解できなくても、誰も説明する時間はない」となる。

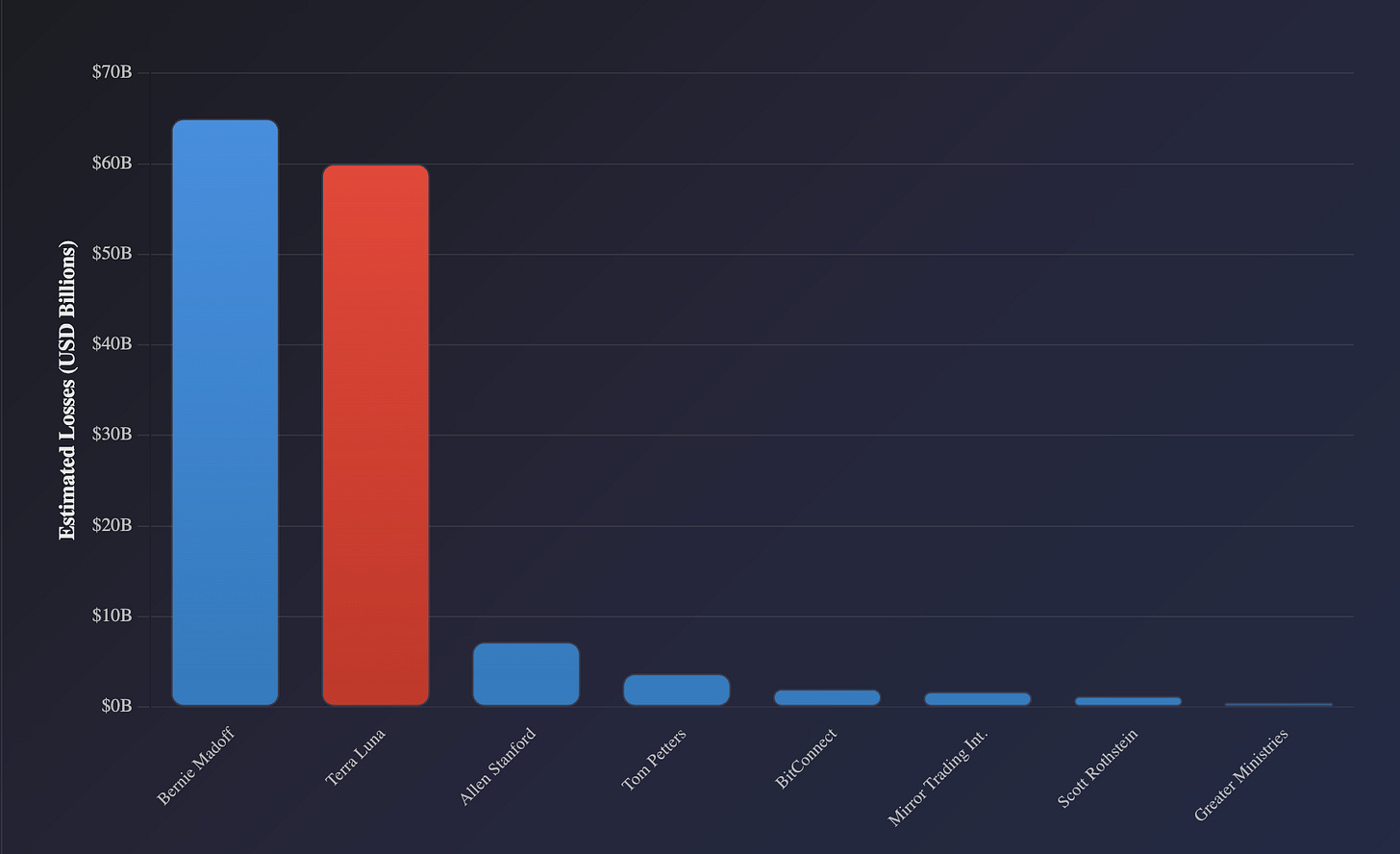

史上最大の小口投資家向けポンジスキーム崩壊

DAT時代の到来(2020-2025年)

我々は当時気づいていなかったが、2020年にマイケル・セイラー(Michael Saylor)のMicroStrategyが誕生したことは、機関投資家の資金がビットコインに再配置される種をまくことになった。その始まりは、2022年のビットコイン激しい暴落[1]であった。2025年までに、セイラーの「金融錬金術」は現在の暗号資産市場におけるマージナルバイヤー需要の中心的駆動力となっている。2021年と同様に、この新しいパラダイムの金融工学メカニズムを真に理解している人はほとんどいない。それでも、過去の「危険なにおい」を経験してきた人々は徐々に警戒心を強めている。だが、こうした現象の発生とその二次的効果こそが、「問題があるかもしれない」と知ることと、「そこから利益を得る」ことの違いを生むのである。

金融知性の新たなパラダイム…?

DATとは何か?基本定義

デジタル資産財務省(Digital Asset Treasuries、略称DAT)は非常に単純なツールである。これらは、デジタル資産の購入を唯一の目的とする従来型の株式会社である。新しいDATは通常、投資家から資金を調達し、自社株式を売却して得た資金を用いてデジタル資産を購入する。場合によっては、既存株主の権益を希薄化させながら株式を追加で売却し、資金を調達してデジタル資産をさらに購入し続ける。

DATの純資産価値(NAV)の計算方法は非常にシンプルである:資産から負債を差し引き、株式数で割る。しかし、市場で取引されているのはNAVではなくmNAV、つまりこれらの株式が基礎資産に対して市場が評価する価格である。投資家が1ドルのビットコイン曝露に対して2ドルを支払う場合、それは100%のプレミアムである。これが所謂「錬金術」である:プレミアム状況下では、企業は株式を発行し、その増価を利用してBTCを購入できる。一方、ディスカウント状況下では論理が逆転し、自社株買いまたは積極的な投資家の圧力が支配的となる。

この「錬金術」の本質は、これらが以下の特徴を持つ新製品であることに起因する:

A)刺激的である(SBETは取引日内に2,000%急騰)

B)高ボラティリティ

C)金融工学の新パラダイムと見なされている

反射性フライホイール機構

このように「錬金術」により、SaylorのMicroStrategyは過去2年間、純資産価値(NAV)を上回るプレミアムで取引されてきたため、株主権益を大幅に希薄化させたり株価プレミアムに影響を与えたりすることなく、株式を発行してさらに多くのビットコインを購入できた。このメカニズムは極めて反射的でもある:

MicroStrategyの買収行動は、プレミアム期間中により攻撃的に行える。一方、ディスカウント期間中は債務および転換社債が主導的になる。

mNAVプレミアム → Saylorが株式を発行 → BTCを購入 → BTC価格上昇 → NAVおよび株価上昇 → 安定したプレミアムによりさらなる投資を誘致 → 追加資金調達およびさらなる購入[2]

しかし、初めて、折価とビットコイン価格の間に強い相関関係が見られなくなった。これは他のDATの登場によるものかもしれない。しかし、これは重要な転換点を示している可能性があり、MicroStrategyが資金調達を通じてこのフライホイールを維持する能力は低下しており、そのプレミアムも大幅に縮小している。この傾向は注視すべきである。私見では、このプレミアムが再び顕著に復活することはまずないだろう。

MSTRのプレミアム/ディスカウントとビットコイン価格の比較

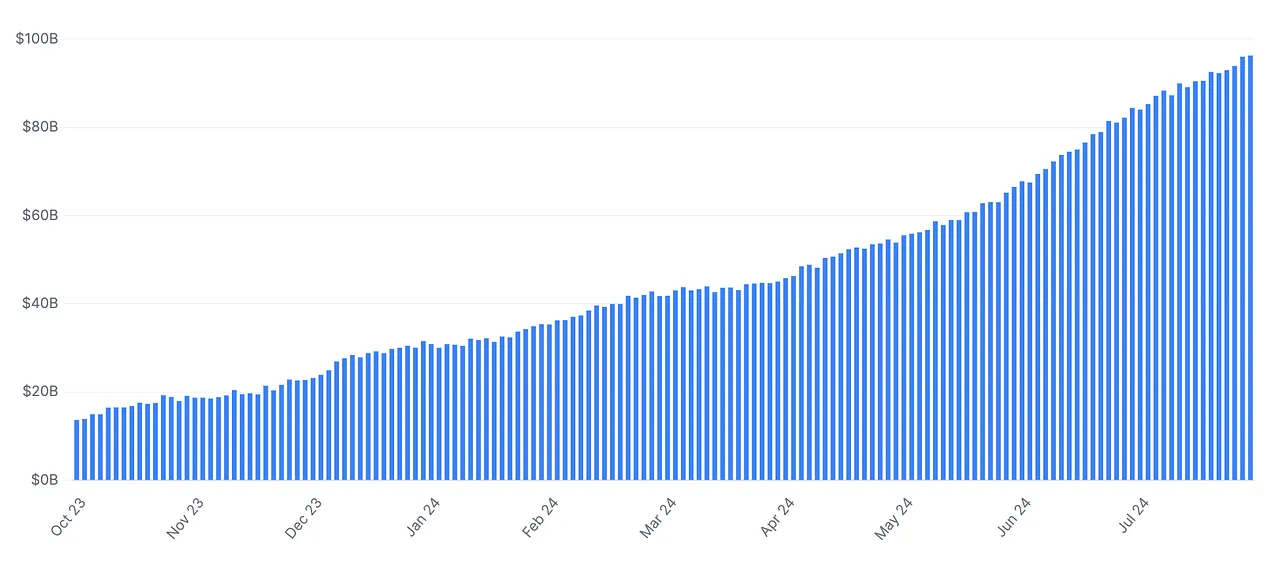

疑いなく、DATの純資産価値が2020年の100億ドルから今日の1000億ドル以上に成長したことで、このツールは市場に著しい流動性を提供しており、すべてのビットコインETFの合計1500億ドルと同等である。リスク選好的な環境下では、ビットコインを含むすべてのリスク資産に対し、このメカニズムは基礎資産に高度に反射的な価格形成を注入する[3]。

暗号資産財務省企業の総純資産価値

なぜ崩壊するのか

私の見解では、この事象の展開経路はそれほど複雑ではなく、私には3つの道筋と1つの論理的結論しかない:

-

DATがmNAVを上回るプレミアムで取引を続け、フライホイールが継続し、満たされない需要が暗号資産価格をさらに押し上げる。これは金融錬金術によって駆動される新パラダイムである。

-

DATがディスカウント取引を始め、市場が段階的に解約され、強制清算および破産保護(深潮注:米国破産法の一章、破産保護メカニズムを提供)に至り、最終的に完全に崩壊する。

-

DATがディスカウント取引を始め、株式の自己株買い、債務返済、運営コスト支払いのために基礎資産を売却せざるを得なくなる。この解約プロセスは再帰的になり、最終的にDATの規模が縮小し、「幽霊企業」となる。

私はDATが継続的にプレミアムで取引される可能性は極めて低いと考える。私見では、このプレミアムは流動性が豊富な条件下でのリスク資産の恩恵であり、ナスダック株式や全体的な株価が良好に推移していた条件でもあった。しかし、2022/2023年に流動性条件が引き締まった際、明らかにMSTRはプレミアムで取引されておらず、短期的にはディスカウントさえ見られた。これが私が誤価格付けが存在すると考える第一の領域である――DAT企業はプレミアムで取引されるべきではない。実際、これらの企業はNAVをはるかに下回る深いディスカウントで取引されるべきである。

理由は、これらの企業の潜在的株式価値が、株主に価値を創出する能力に依存しているためである。伝統的企業は配当、株式買戻し、買収、事業拡大などを通じてこれを実現する。一方、DATはそのような能力を欠き、株式発行、債務発行、あるいはステーキングのような小さな財務操作を行うだけであり、これには基本的に有意な影響がない。それならば、これらの企業の株式を保有する価値は何なのか?理論的には、これらのDATの価値は、純資産価値を株主に還元できる能力にある。そうでなければ、その株式価値には大きな意味がない。しかし、これらのツールがその可能性を実現できていないこと、また一部の企業は基礎資産の売却を決して行わないことを約束していることを考えると、これらの株式の価値は市場が支払う価格にのみ依存する。

最終的に、株式価値は以下に依存する:

-

将来の買い手がプレミアムを創出する可能性(DATが継続的にプレミアムで資金を調達できる能力に基づく)。

-

基礎資産の価格および市場が売却を吸収できる流動性。

-

株式が純資産価値で償還される潜在的確率。

もしDATが資本を株主に還元できれば、これはETFに類似する。しかし、それが不可能であるため、私はこれらはクローズドエンドファンド(Closed-End Fund)に近いと考える。なぜか?基礎資産を保有するツールであるが、投資家にその価値を分配するメカニズムがないからだ。記憶力の良い人にとっては、これはGBTCやETHEを明確に連想させる。これらは2022年の大規模な解約プロセスにおいても同様の状況を経験し、クローズドエンドファンドのプレミアムが急速にディスカウントに転じた[4]。

この解約は本質的に流動性と将来の変換可能性に関する潜在的確率に基づいて価格付けされる。GBTCもDATも償還が不可能なため、流動性が豊富で需要が高い時期には市場はプレミアムで価格付けするが、基礎資産価格が下落し収縮を始めると、このディスカウントは非常に顕著になり、トラストのディスカウントはNAVの50%にまで達した。最終的に、このNAVの「割引」は、論理的または予見可能な方法でNAV価値をトラスト保有者に分配できない資産に対して投資家が支払う価格を反映している。したがって価格は、将来その目標を達成する可能性と流動性への需要に基づいている。

市場の信頼と流動性の収縮により、グレイスケール・ビットコイン・トラストの市場プレミアムが崩壊

債務と二次的リスク

同様に、DATが株主に価値を創出できる唯一の方法は、資本還元に加えて、財務管理(ステーキングなど)または借入によるものである。もしDATが大規模に借入を始めれば、大規模な解約が近づいているサインとなるが、個人的にはその可能性は低いと考える。いずれにせよ、これらの価値創出方法は、企業が保有する資産の株式価値と比べてはるかに劣るため、GBTCを連想させる。この分析が正しければ、投資家は遅かれ早かれそれに気づき、信頼のバブルは破裂し、プレミアムからディスカウントへの転換が起こり、基礎資産の売却を引き起こす可能性がある。

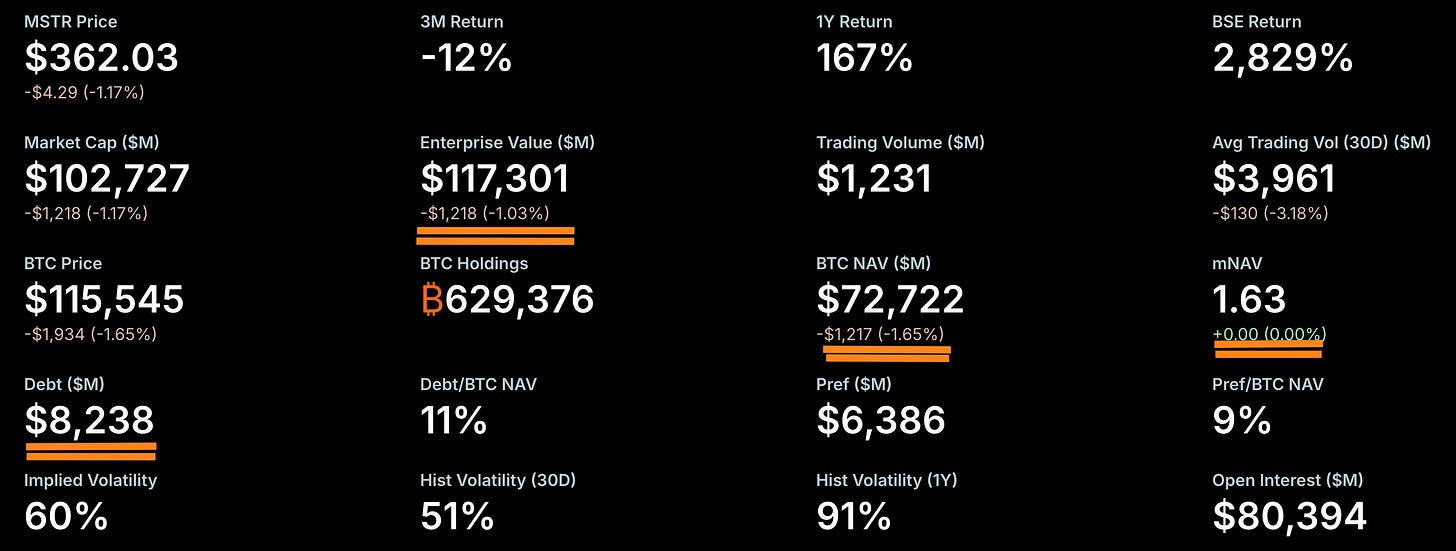

現在、レバレッジまたは債務清算による強制清算または破産保護の可能性も非常に低いと考える。現在の債務水準は、MicroStrategyや他のDATにとって問題になるほどではなく、これらのトラストは株式発行による資金調達を好む傾向があるためである。MicroStrategyの場合、債務は82億ドル、保有ビットコインは63万枚であり、ビットコイン価格が13,000ドルを下回らない限り債務超過にはならない。これは極めてありそうもないことだと私は考える[5]。BMNRやその他のイーサリアム関連DATはほとんどレバレッジがないため、強制清算も主要リスクとはなりにくい。対照的に、MSTR以外のDATは、積極的な買収または株主投票を通じて段階的に清算され、資本が株主に返還される可能性が高い。すべての買収されたビットコインおよびイーサリアムが直接市場に戻り、流通する可能性がある。

セイラーの選択肢

セイラーはMicroStrategy株式の約20%しか保有していないが、50%を超える議決権を持っている。そのため、積極的ファンドや投資家同盟が株式売却を強制するのはほぼ不可能である。この状況が引き起こす結果として、MSTRが大幅なディスカウントで取引を始め、投資家が自社株買いを強制できない場合、訴訟または規制監督が発生し、株価にさらに悪影響を与える可能性がある。

債務は依然として純資産価値より低く、mNAVはまだプレミアム状態。

全体として、市場が追加のDATによって価格に影響を与えなくなる飽和点に達する可能性を懸念している。この時点で、これらのメカニズムの反射性が強化され、供給が人為的かつ未熟なDAT需要を吸収できるようになると、解約プロセスが始まる。私の見解では、そのような未来は遠くない。すぐ先にあるように思える。

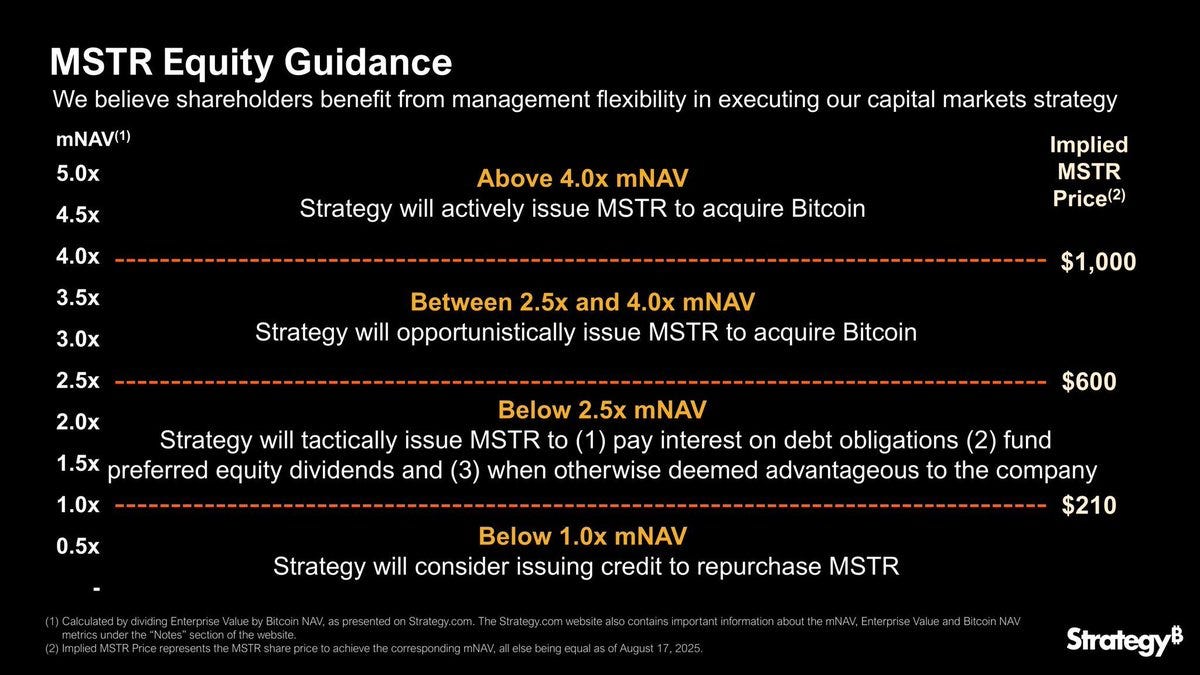

それでも、セイラーの「債務」理論は過度に誇張されている。彼の現在の保有規模は、短期的には顕著な問題とはならない。私の見解では、彼の転換社債は最終的に時価で現金償還せざるを得ず、調整後の純資産価値(mNAV)がディスカウントになると、彼の株式は大幅に下落する可能性がある。

注目すべき点は、調整後純資産価値が1を下回った場合、セイラーがさらに債務を発行して自社株買いを行うかどうかである。私はこの方法でmNAV問題を解決する可能性は非常に低いと考える。一度投資家の信頼が損なわれれば、回復は難しいからだ。したがって、mNAV問題を補うために継続的に債務を発行することは、リスクの高い道になる可能性がある。また、mNAVが継続的に下落すれば、MSTRが債務カバーのためにさらに債務を発行する能力はますます困難になり、これはさらに信用格付けおよび投資家の製品需要に影響を与える。この場合、さらなる債務発行は反射的な下降螺旋を引き起こす可能性がある:

mNAV下落 → 投資家信頼低下 → セイラーが債務発行で株式を買い戻し → 依然として低迷する投資家信頼 → mNAVさらに下落 → 圧力増加 → より多くの債務発行(短期的には著しいレバレッジレベルに達しない限り危険ではない)。

セイラー、債務発行による自社株買いを検討――潜在的な危険な道

規制と歴史的先例

現状では、より起こりやすいシナリオは2つある:

-

MicroStrategyが株主資本を純資産価値まで返還するよう求める集団訴訟に直面する;

-

規制当局による調査。前者は比較的直感的で、顕著なディスカウント(mNAVの0.7倍未満)時に発生する可能性がある。後者はより複雑であり、歴史的先例がある。

歴史は、企業が表面上は運営企業を装っているが、実際には投資ツールとして機能する場合、規制が介入する可能性があることを示している。例えば、1940年代にTonopah Mining Companyは、主に証券を保有していたため、投資会社と裁定された[6]。2021年には、GBTCおよびETHEが極めて高いプレミアムで取引されたが、その後50%のディスカウントに崩壊した。投資家が利益を得ている間、規制当局は見て見ぬふりをしたが、小口投資家が損失を被ると物語が変わり、最終的にETFへの変換を余儀なくされた。

MicroStrategyの状況もこれと似ている。ソフトウェア企業を自称しているが、その99%の価値はビットコインに由来している。実際、その株式は未登録のクローズドエンドファンドの役割を果たしており、償還メカニズムはない。この区別は市場が強気のときだけ維持可能である。

DATが継続的にディスカウントで取引されれば、規制当局はこれらを再び投資会社と再分類し、レバレッジを制限し、受託責任を課し、または償還を強制する可能性がある。彼らは株式発行の「フライホイール」モデルを完全に停止することさえあるかもしれない。プレミアム時に金融錬金術と見なされていた行為が、ディスカウント時には掠奪的行為と定義されるかもしれない。これがセイラーの真の弱点かもしれない。

ヘッドラインは何になるか?

私が示唆してきた可能性について、今、直接いくつかの予測を行う:

-

より高いリスク、より投機的な資産を対象としたDATがさらに登場し、流動性サイクルが頂点に達しようとしている兆候となる。

-

Pepe、Bonk、Fartcoinおよびその他

-

-

DAT間の競争が市場を希薄化・飽和させ、mNAVプレミアムが著しく低下する。

-

DATの評価ダイナミクスは、徐々にクローズドエンドファンドに近づく

-

このトレンドは「株式ショート/基礎資産ロング」の取引でmNAVプレミアムを獲得できる

-

このような取引は資金コストと執行リスクを伴う。また、OTM(権利行使価格不利)オプションを使用する方がより簡単な表現手段である。

-

-

-

今後12ヶ月以内に、大多数のDATはmNAVを下回るディスカウントで取引され、これが暗号資産市場の価格が熊市に転じる鍵となるポイントになる。

-

株式発行が停止。新たな資金流入がなければ、これらの企業はバランスシートが静的な「ゾンビ企業」となる。成長フライホイールなし → 新たな買い手なし → ディスカウントが継続。

-

-

MicroStrategyは投資家からの集団訴訟または規制審査に直面し、「ビットコインを永久に売却しない」という約束が問われる可能性がある。

-

これは終焉の始まりを示す

-

-

価格が下落する過程で基礎資産に反射的影響を与えるにつれ、金融工学および「錬金術」への肯定的評価は急速に否定的になる。

-

セイラー、トム・リーらに対する評価は「天才」から「詐欺師」へと変わる

-

-

一部のDATは市場解約過程で債務ツールを利用し、自社株買いまたはさらなる資産購入に使用する→崩壊のシグナル。

-

関連する取引戦略は、債務レバレッジを利用し、ショートプレミアムポジションを増やすこと

-

-

積極的ファンドがディスカウントで特定DATの株式を取得し、清算や資産分配を圧力をかけて強制する可能性がある。

-

少なくとも一つの積極的ファンド(例えばElliottやFir Treeのようなファンド)が大幅なディスカウントでDATポジションを購入し、清算を煽り、BTC/ETHを株主に返還させるよう強制する。これが先例を作る。

-

-

規制介入:

-

SECが開示ルールまたは投資家保護措置を強制する可能性がある。歴史的に、継続的なディスカウントはクローズドエンドファンドの規制改革を促す。

-

出典

[1] MicroStrategy Press Release

[2] MicroStrategy SEC 10-K (2023)

[3] Bloomberg – 「Crypto Treasury Companies Now Control $100bn in Digital Assets」

[4] Financial Times – 「Grayscale Bitcoin Trust Slides to 50% Discount」(Dec 2022).

[5] MicroStrategy Q2 2025 10-Q filing.

[6] SEC v. Tonopah Mining Co. (1940s ruling on investment company status).

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News