暗号資産投資では、ファンダメンタルズを重視すべきか、それとも資金流動を重視すべきか?

TechFlow厳選深潮セレクト

暗号資産投資では、ファンダメンタルズを重視すべきか、それとも資金流動を重視すべきか?

最も優れたリスク調整後リターンの投資は、往々にしてこの二つの組み合わせから生じるものである。

執筆:Jon Charbonneau

翻訳:Chopper,Foresight News

暗号資産分野における最新の流行りのナラティブは「リターン」と「DAT(暗号財務省)」であり、これらは全く対照的な二つの投資アプローチを浮き彫りにしている:

-

ファンダメンタル投資:明確な前提のもとで量的に測定可能な経済的リターン(現金収益など)を得られると予想されるため、その資産を購入する。これらのリターンが資産の内包価値を生み出す。

-

バブル投資(Greater Fool理論):市場価格が内包価値を超えているにもかかわらず、将来誰かがより高い価格でその資産を買い取ってくれると信じているから、資産を購入する。

言い換えると、あなたが主に賭けているのはファンダメンタルズなのか、それとも資金フローなのか?この短い記事では、両者の価値を理解するためのシンプルなフレームワークを提供する。

ファンダメンタルズと資金フロー

未来への予測が鍵

純粋に資金フローに賭けるよりも、ファンダメンタル投資は通常、リスクが低く、変動性も小さいと見なされる:

-

下振れリスクが小さい:ファンダメンタル投資家は大きな損失を回避しやすい。資産には内包価値があるため、ある程度の下振れ保護が得られる。これは資産の市場価格に反映されるか、あるいはキャッシュフローを生み出す能力として現れる。

-

上昇余地が小さい:ファンダメンタル投資家は最大の勝者を見逃すことが多い。1000倍になるようなミームコインのような純粋な投機的投資を完全に見過ごしてしまうし、評価がピークに達する前にポジションを早期に手放してしまうことも多い。

こうした状況はしばしば限界的な利益だが、結局のところどちらの投資方法も未来の予測に依存しており――その予測が当たるか外れるかにかかっている。あなたが賭けているのは将来のファンダメンタルズ(例えば、プロトコルXが来年Yドルの収益を上げると考える)か、将来の資金フロー(例えば、トークンXが来年Yドルの純買入れ資金流入を持つと考える)かである。

したがって、いずれのアプローチにおいても本質は、その予測に対する自信の強さにある。実際、ファンダメンタル投資の方が自信を持って予測しやすいことが多い。たとえば:

-

ファンダメンタルズ:Tetherのような企業やHyperliquidのようなプロトコルが継続的に高収益を上げている様子を観察できる。コアビジネスの理解を踏まえれば、将来のキャッシュフローを合理的に予測できる。優良プロジェクトは一夜にしてすべての顧客や収益を失うことはなく、理想的には成長していく。

-

資金フロー:DATブームがどれだけ続くかを予測するのは、(インサイダー情報を除けば)ほとんど有利な点が見えない。明日終わるかもしれないし、一年続くかもしれない。本当に分からない。

成長株型とバリュー株型

ファンダメンタルズ=退屈または低リターンというわけではない。純粋にファンダメンタルズに賭けても、急騰する勝者に出会える可能性はある。その場合、多くの場合、現在のファンダメンタルズの維持(バリュー投資)ではなく、将来のファンダメンタルズの改善(成長投資)に重きを置いている。高成長性への賭けは通常、より高いリスクを意味するため、それに見合う高いリターンを期待する。

これは連続的なプロセスであり、成長型と価値型の投資は二者択一ではない。暗号分野は主に初期段階の投資であるため、ここでの多くのファンダメンタル投資は価値型よりも成長型に偏っている。

現在は赤字だが成長可能性が高い資産は、現在は黒字だが成長可能性が低く(あるいは収益力が低下している)資産よりも、むしろファンダメンタル投資に適しているかもしれない。OpenAIとイーサリアム、どちらを保有したいか?これが多くの暗号関係者を混乱させる点であり、高PERの投資でも実はファンダメンタル投資である可能性がある。重要な違いは次の通り:

-

ファンダメンタル投資:そのプロトコルは非常に高い将来の成長が可能であり、それが将来の高収益に転じると考える。

-

バブル投資:成長や収益を期待せず、ただ誰かがより高い評価額で買い取ってくれることを願っている。

ファンダメンタルズ主導 vs. DAT主導

以上を踏まえると、私は依然としてファンダメンタルズが健全な基盤資産を保有することを好む。これには、現在のファンダメンタルズが強く、今後も継続すると予想される成熟プロジェクト、および将来のファンダメンタルズに高い成長可能性を持つ初期プロジェクトが含まれる。

一方、われわれはこれまでいかなるDATにも参加していない(ただし特定の状況下ではその価値提案に対して開かれた姿勢を持っている)。投資論理がほぼ完全に堅調なファンダメンタルズではなくDATの資金フローに依存している基盤資産に対しても、同様に慎重な態度を取る。一旦DATブームが去れば、これらの資産の価格を支える基盤は急速に崩壊する可能性がある。これは主に資金フロー主導の投機的トレンドだと考えており、個人的には超過リターンを得られる余地はあまり見えない。優位性のある領域で投資すべきであり、DATであってもファンダメンタルズの強い資産を購入できる。

人間の心理への依存を減らす

バフェットとビットコイン

予測に対する自信の度合いは、「予測不能な人間の心理・行動に関する仮定」への依存度と逆相関することが多い。

ファンダメンタル投資の本質は、他の人々があなたの意見に同意する必要がないことにある。簡単なテストとして、「永遠に売却できないとしても、この資産を保有しますか?」というものがある。ウォーレン・バフェットは市場が自分の見解に同意してくれなくても構わない。彼が購入する株式は十分なキャッシュフローを生み出し、投資額を回収するだけでなく一定のリターンをもたらしてくれる。

-

ビットコイン:バフェットはかつて、世界中のビットコインを25ドルで譲り受けられるとしても要らないと言った。なぜなら、所有者にとって何の収入も生まず、他人に売れるときだけ価値があるからだ。

-

アップル株:一方、誰もが25ドルで全世界のアップル株を買いたいと思うだろう。たとえ永久に売れないとしても。なぜなら、アップルは一瞬で25ドルの収入を生むことができるからだ。

明らかに、ファンダメンタル投資家は通常資産を売却できるが、少なくとも購入時には、資産の市場価値が内包価値から長期にわたって乖離する可能性があることを理解している。そしてその期間を耐え忍ぶ用意がある。「10年保有したくない株なら、10分保有するな」と極端に言う人もいる。

ファンダメンタル投資家は依然として人間の行動を考慮するが、それは資産の将来収益を予測する上で影響を与えるため(例:人々が引き続きそのプロトコルの製品に支払い続けるか)である。しかし、さらに難しい次のステップ――他人が自分の論理に同意して資産を買うと信じることは不要である。資産が確かに製品販売を通じて価値を創出できることは明らかでも、市場の反応を予測することは往々にして困難(つまり市場は長期間非合理的になり、ファンダメンタルズの強い資産を過小評価する可能性がある);ましてや、製品販売を通じて価値を創出できない資産(例:ミームコイン)の場合、市場反応の予測はさらに困難である。

資金フローに基づく投資であっても、人間の心理への依存を減らすことで予測の信頼性を高めることができる。たとえば、ナラティブ駆動の感情予測に純粋に依存するのではなく、トークン発行量、投資家のロック解除スケジュール、投資家の未実現利益などを定量化することで、売りオーダーの資金フローを予測できる。

また、ある種の長期的行動パターンを識別することでも不確実性を減らせる。たとえば、人類は数千年にわたり金を価値保存手段としてきた。理論的には、明日全員が突然金の価値を実用価値のみと見なす可能性もあるが、事実上ありえない。もし金を保有しているなら、通常それが最大のリスクとはならない。

ビットコイン、イーサリアム、ミームコイン

同様に、ビットコインが過去16年間に上昇してきた経緯により、人々が「いつ」「なぜ」ビットコインを買うのかがますます明確になってきた。これにより、投資における人間の心理への依存(例:グローバル流動性が増加すると人々はビットコインを買うか?)を減らし、むしろ実際に賭けたい他の根本的な投資論理(例:グローバル流動性は持続的に増加するか?)に多く依拠できるようになる。したがって、ビットコインが很大程度で資金フロー主導の投資であったとしても、おそらく大多数の暗号投資家にとって最も自信を持てる投資対象であるかもしれない。

これはまた、イーサリアムの投資論理が本質的により複雑である理由を理解する助けにもなる。それは人間の行動と市場心理に関するより多くの不確かな仮定を必要とする。多くの投資家は一般的に、ファンダメンタルズだけではイーサリアムが生み出すキャッシュフローはその評価額を支えるには不十分だと考えている。その持続的な成功はむしろ、永続的な価値保存手段となること(ビットコインに近い)に起因する可能性が高く、以下いずれか、あるいはすべての予測を含む:

-

複数の暗号価値保存手段:ビットコイン以外の資産(例:イーサリアム)に相対的に高い価値保存プレミアムを与えるようになるかもしれないと予測する。ビットコインが特別でなくなる。しかし現時点ではその兆候は見られず、歴史的に人々はこうした機能において単一の資産に集中する傾向がある(例:金は主に貨幣的価値で評価され、銀は主に実用価値で評価される)。

-

ビットコインを置き換える価値保存手段:ビットコインが最終的に失敗する(例:セキュリティ予算の問題や量子コンピュータによる脅威)と予測し、イーサリアムが自然に「デジタルゴールド」の後継者になると見る。しかし、信頼が崩壊すれば、すべての暗号資産が下落する可能性が高い。

-

特定のユースケースと結びついた価値保存:イーサリアムの論理は通常、ビットコインとの比較で見た追加的なユースケースに関連しており、「担保された価値」、EVMアクティビティ、「Layer2」アクティビティ、DeFi利用などの指標で測定できる。しかし、イーサリアムが生み出すキャッシュフロー(収益)とは異なり、これらの指標は内包価値を提供しない――これらはあくまで価値保存の物語にすぎない。したがって、イーサリアムは「ネットワークレベルの指標が成長する」という根本的な論理の純粋な表現ではなく、こうしたトレンドに賭けると同時に、市場がそれによってイーサリアムをどう評価するかにも賭けている。

明確にしておくが、こうした賭け自体に問題はない。2009年にビットコインを購入した時も、人間の行動に関する同様の不確かな仮定が必要だったが、結果は非常に良かった。投資家が自分は何に賭けているのか、そして自分の見解が市場コンセンサスとどこで異なるのかを認識していればよい。持続可能な超過リターンを得るには、市場がどこで間違っているかを理解する必要がある。

さらに極端に言えば、純粋なミームコインもある。これらは永続的な貨幣プレミアムを持つ運命になく、完全に人間の心理と、市場が短期間で新しいナラティブにどう反応するかに賭けている。このミームは刺激的か?面白いか?それとも退屈か?まるで「チキンゲーム」のようだ。

結論

ここで議論している二つの投資方法自体に正誤はない。投資家にとって重要なのは、これらを使って体系的に自信のある予測ができるかどうかだ。より自信のある予測は変動性と下振れリスクを低下させる。市場コンセンサスよりも自信のある予測は超過リターンを得る助けとなる。

ほとんどの場合、特に長期投資では、私はファンダメンタルズに依存する戦略を使ってアルファを再現する方がうまくいくと感じている。しかし前述の通り、これは絶対ではない。ビットコインのような投資は、「ファンダメンタル投資」と「バブル投資」の間にある可能性があり、貨幣的効用をどのように定量化するかによる。資金フローに基づいてビットコインに賭けることに非常に高い自信を持つ一方で、ファンダメンタルズに基づくDeFiプロジェクトに賭けることには自信が持てないかもしれない。

最後に、この二つの方法は排他的ではない。ファンダメンタルズと資金フローの両方に基づいて投資できる。実際、最適なリスク調整後のリターンをもたらす投資は、しばしば両者の融合である。

歴史的に見て、暗号投資家としては主に資金フローを重視するのが有益だった。理由は明白だ。かつては4年ごとにトークンが妙に暴騰し、ゼロ金利政策が続き、投資家は過剰に資金を調達しており、高評価を正当化するだけのキャッシュフローを生むプロジェクトはほとんどなかった。しかし将来を見据えると、業界が成熟するにつれ、ファンダメンタルズに注目することが最終的により多くの超過リターンを生むと考える。

また、ファンダメンタルズの重要性が高まることを望んでいる。それは業界の長期的健康にとって不可欠だからだ。ミームコイン自体に反対はしない(ほとんどが面白いギャンブルにすぎない)。しかし、価値を生まない資産を中心にナラティブ取引を行うことは、本質的にゼロサムゲームである。一方で、キャッシュフローを生むプロジェクトに資本を配分することは、ポジティブサムゲームになりうる。キャッシュフローを生むプロジェクトを構築するには、顧客が支払いたくなる製品を作ることが必要だ。一方、単にナラティブのために発行されるトークンにはその要求がなく、トークン自体が製品となる。

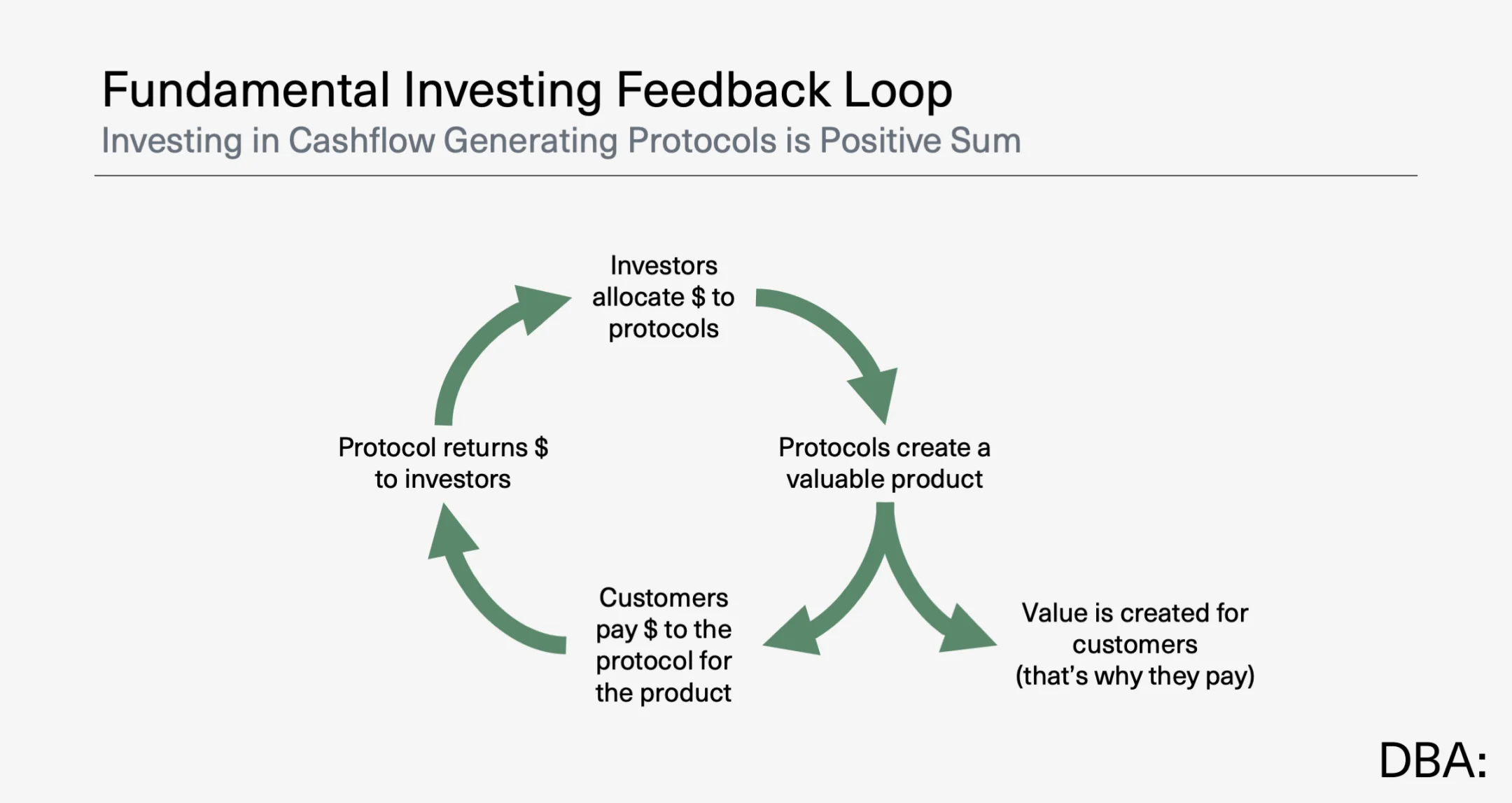

暗号分野には、このようなファンダメンタル投資によって生み出されるフィードバックループが必要である:

幸運なことに、暗号分野の全体的なトレンドは以下の通りである:

-

暗号通貨投資はますますファンダメンタルズ主導になっている。ようやく、着実なキャッシュフローを生むトークンが増え、トークン透明性の枠組みが普及し、トークン評価のフレームワークも理解されやすくなってきた。その結果、トークンのリターンの差異もますます大きくなっている。

-

伝統的金融投資はますます資金フロー主導になっている。世界はますます奇妙で堕落しており、ミーム株やIPO初日の異常な高騰がますます一般的になっている。次に流行るナラティブを理解することは重要だ。

いつか、両者は合流し、「投資」としか呼ばれない日が来るだろう。しかし変わらないのは、ファンダメンタルズと資金フローの両方が引き続き重要であるということだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News