AIの拡大が電力網を逼迫している——投資家が知っておくべき7つのエネルギー投資ロジック

TechFlow厳選深潮セレクト

AIの拡大が電力網を逼迫している——投資家が知っておくべき7つのエネルギー投資ロジック

エネルギーこそが、スマート成長の真のボトルネックである。

著者:ジョセフ・アユーブ

編集・翻訳:TechFlow

TechFlow解説:誰もが「計算能力(算力)」や「モデル」について語っていますが、本稿ではさらに根本的な問いを提起します。「エネルギー供給は、その需要に追いつけるのか?」モルガン・スタンレーの予測によると、米国は2028年までに45GWの電力不足に直面する可能性があります。大型トランスフォーマーの納期はすでに24~36か月に達しており、AIデータセンターの電力消費は年率15%で増加しています。著者はこうした状況から、送配電網の分断化から固体トランスフォーマー、二相冷却技術に至るまで、7つの投資ロジックを導き出しています。いずれも一見マイナーに思えるものの、極めて重要な視点です。

本文全文:

英偉達(NVIDIA)は最近、「AIは5層のケーキである」というフレームワークを発表しました。本稿では、この「エネルギー層」こそが知能の成長を制約する最も根本的な要因であり、その帰結について論じます。

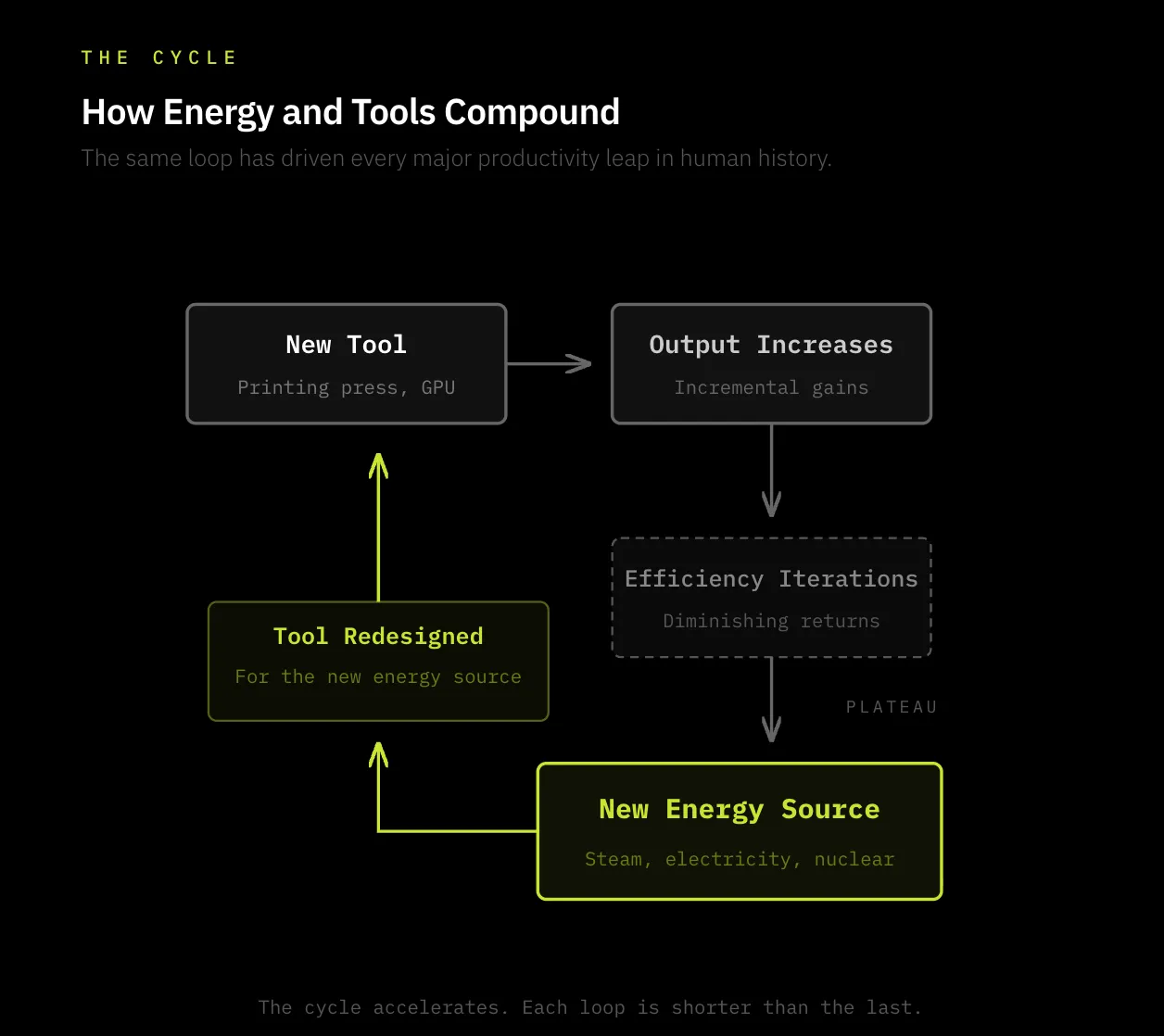

人類文明の進歩は、私たちがツールをいかに巧みに活用できるかという能力の結果です——たとえばハンマー、火、馬、印刷機、電話、電球、蒸気機関、ラジオ、そしてAIなどです。こうした「ツール」は、人間がエネルギーを生産性へと転換するための手段です。

根本的に言えば、人間はエネルギーを捕獲し、それを目的に向けてツールを通じて導くことで、生産性を高めてきたのです。

要約すると、人類文明の進歩の核心的ロジックは以下の通りです:

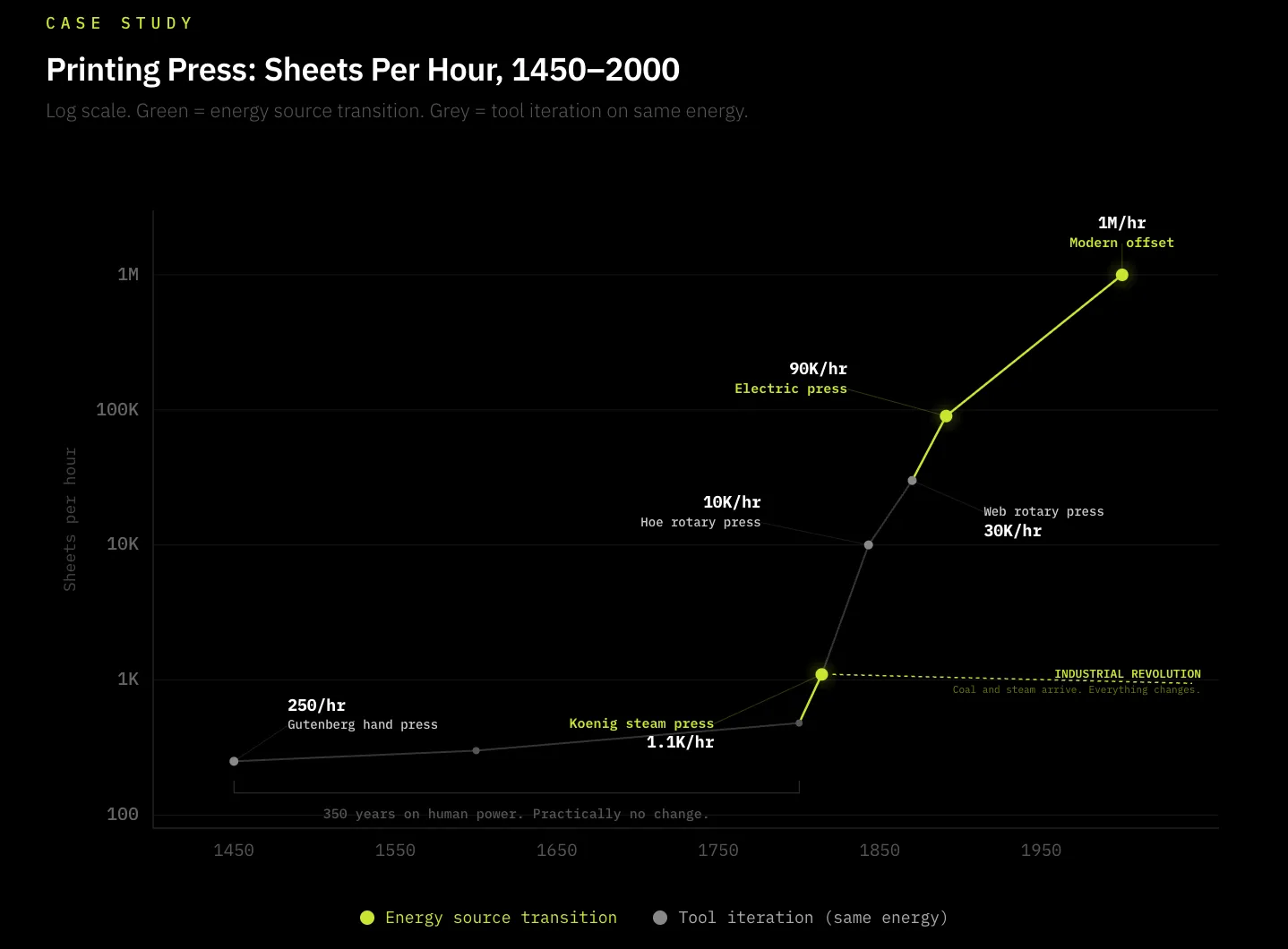

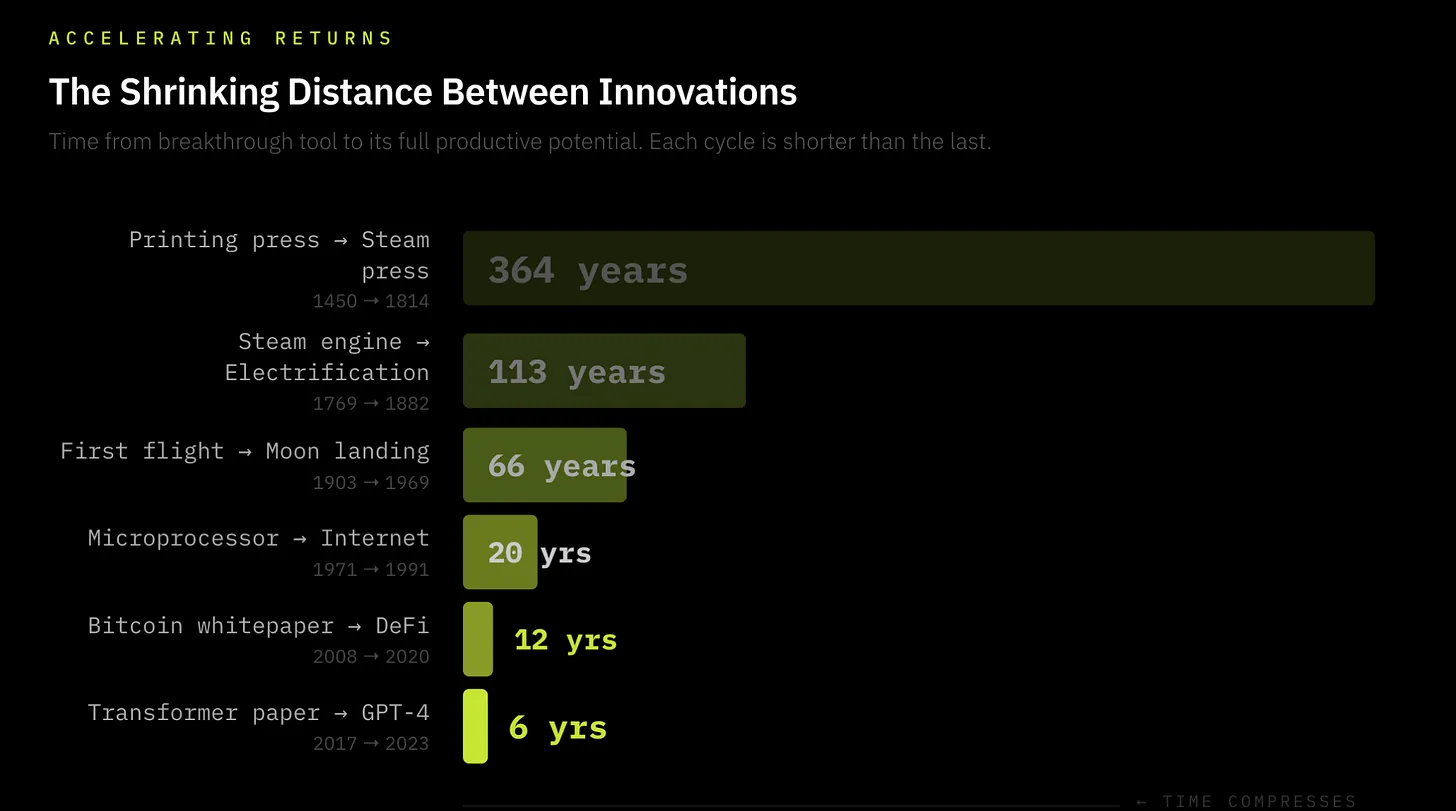

人類史の大半において、人間は耕作や筆記といった活動において、自らの身体エネルギーと手を推進のツールとして依存してきました。印刷機は、エネルギーとツールがいかに協調して進化するかを示す典型的な事例です——1440年にグーテンベルクによって広められました。この革新以前、人間は自らのエネルギーを筆(ツール)を使って手書きで情報を記録するという、極めて非効率な方法に頼っていました。印刷機は新しいツールを創出し、機械的な圧印によって人体エネルギーの利用効率を大幅に向上させ、生産性を数桁も引き上げました。しかし、1450年から1800年までの約350年間にわたり、印刷機は実質的な革新をほとんど遂げませんでした。人間がより強力なエネルギー源——石炭——を掌握して初めて、この等式の「エネルギー側」が変化しました。1814年、フリードリヒ・ケーニヒが蒸気駆動式印刷機を発明し、当時の主導的エネルギー革新である石炭に印刷機を適合させた結果、効率は5倍に向上しました。その後、印刷機は新たなエネルギー源への適応を継続的に進め、1時間あたりの印刷部数は250部から50年後には3万部へ、今日では数百万部にまで達しています。

こうして、新ツールの絶え間ない革新、エネルギー支配の境界の拡大、そして新ツールのエネルギー効率の向上——この持続的なプロセスは今日に至るまで続いています。現在、我々が注目する新たな生産性の形態は「知能」であり、その燃料は「エネルギー」です。肝心なのは、知能の成長を継続的に推進できるかどうかは、GPU(ツール)を駆動し、知能(目的)へと導くために、どれだけ持続可能で信頼性の高いエネルギーを生産できるかにかかっているということです。

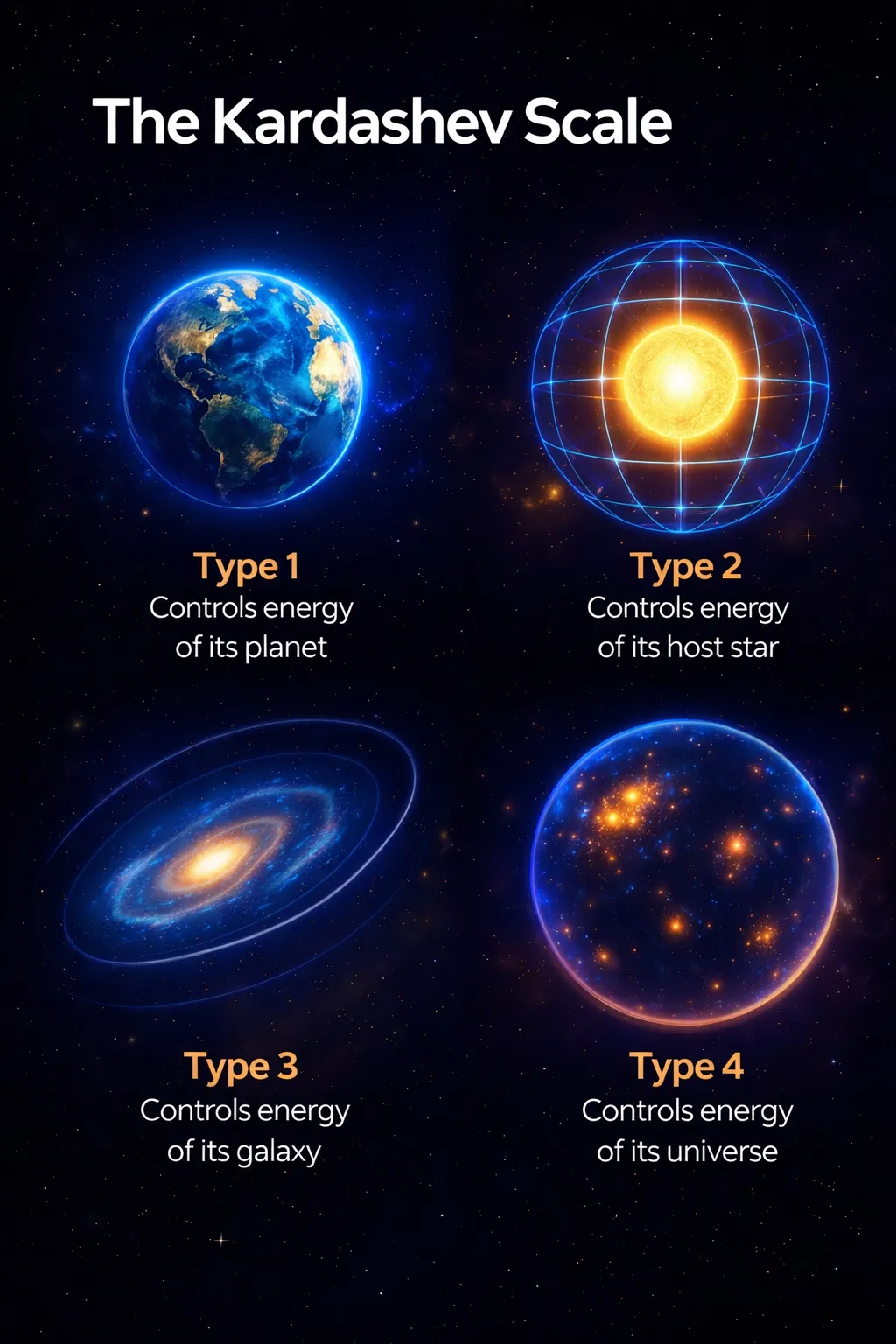

この主張は、カルダショフ・スケールとも相互補完的です——同スケールは、惑星レベルから恒星、銀河、宇宙、さらには多元宇宙レベルへと、文明が支配できるエネルギー量によってその技術的進歩度を測定します。我々が支配できるエネルギー量こそが、文明としてどれほど進歩したかを示す指標です。歴史上、この法則は常に成立しており、今後も例外ではありません。エネルギーを支配する能力こそが、文明を推進する根本的原動力なのです。

本稿の中心的主張は次のとおりです:エネルギー需要が急速に供給を上回りつつあり、これが知能の進展における最優先のボトルネックとなっている。以下、この主張が及ぼす一次的および二次的影響について考察します。

なぜエネルギー供給が減速しているのか?

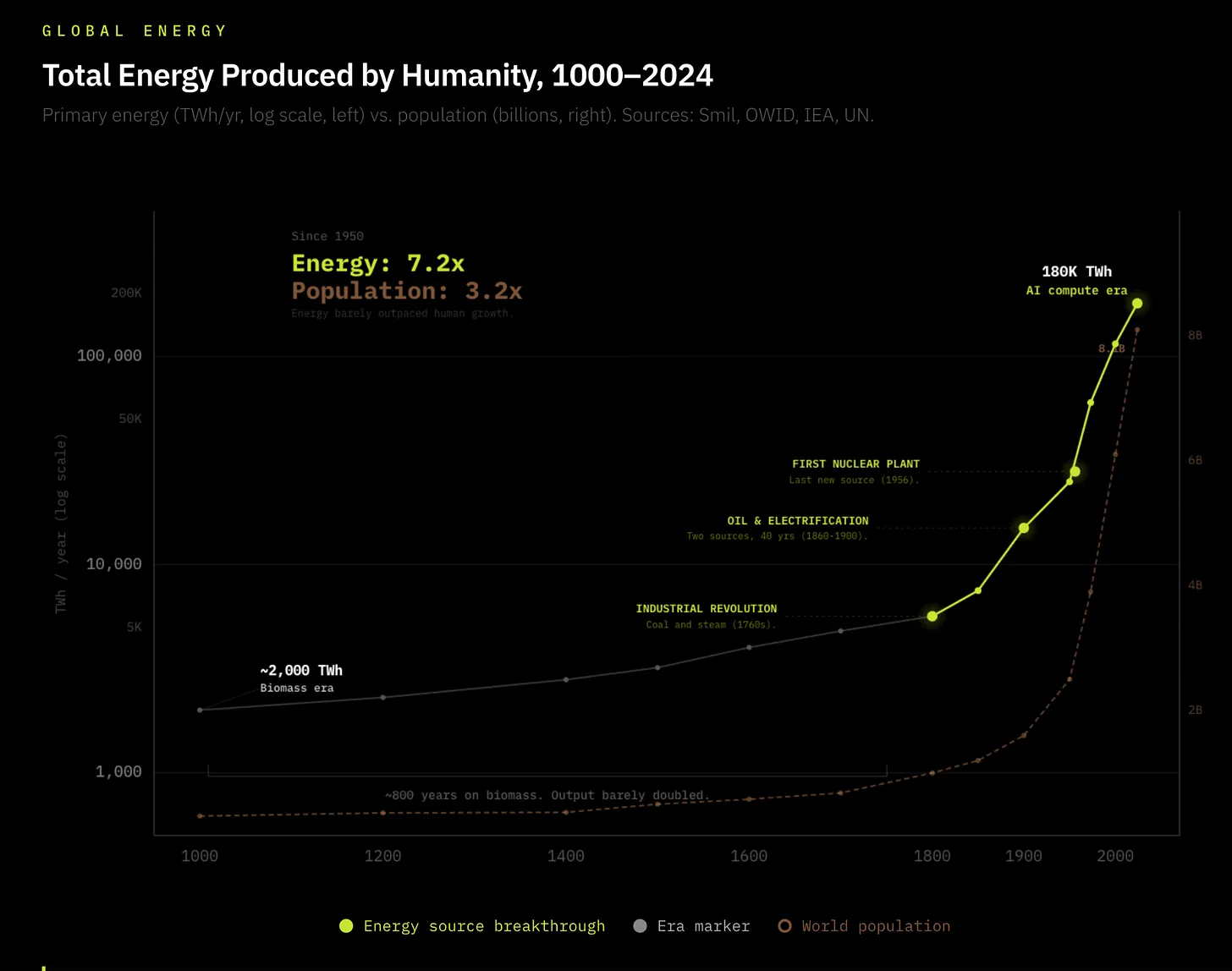

核分裂の発見は1939年であり、人類文明誕生以来、これ以上に大きなエネルギー分野の変革はまだ実現されていません。しかし、チェルノブイリ事故や、世界規模での原子力から再生可能エネルギーへの移行という公約により、1950年以降、ツールの革新とエネルギーの進歩の間に顕著なミスマッチが生じています。1950年の世界エネルギー生産量は2600GWでしたが、現在は19000GW(7.3倍増)です。一見飛躍的ですが、このような漸進的・線形的な成長は、現代のコンピューティングおよび技術の成長には到底追いついておらず、同期間の人口増加(3.5倍)ですら僅かに上回る程度にすぎません。

一方、ツールの革新における「量子的飛躍」の間隔は短縮され続けています。初代印刷機から次なる重大な改良までは364年を要しましたが、初飛行から有人宇宙飛行までは58年、初のマイクロプロセッサからインターネットの登場までは20年、そして現在ではGPUの重大な進化は2年ごとに起こっています。我々は、ツール効率の向上が加速するウィンドウの中に生きています。そのため、複数の革新が加速するサイクルの中で重なり合い、相互に促進しあう状況が生まれています。AIから暗号学、量子コンピューティングに至るまで、新規技術の発見速度はますます速まり、その効率向上も急激になっています——これは「加速的報酬の法則(Law of Accelerating Returns)」です。

今日、データセンターは世界の電力消費の1.5%を占めていますが、2030年には3%に達すると予測されています——これは、蒸気機関が50年かけて達成した道のりを、わずか6年で走破することを意味します。産業革命と現在の「知能爆発」との決定的な違いは、前者が需要の増加と並行して自らのエネルギー供給インフラ(石炭鉱山、運河、鉄道網)を構築したのに対し、AIは既存のサプライチェーンを継承している点にあります。しかしそのサプライチェーンはすでに崩れ始めています。

送配電網は、年率15%で増加する知能爆発による電力需要にまったく対応できていません。米国の電力需要は過去10年間、ほぼゼロ成長でした。既に米国内で亀裂が現れ始めています:送配電網への接続待ちリストは過去最長を記録し、大型トランスフォーマーの納期は平均24~36か月に達しています。2025年には電力トランスフォーマーの供給不足が30%に達すると見込まれています。モルガン・スタンレーは、米国単独で2028年までに45GWの電力不足が生じる可能性があると試算しており、これは3300万世帯分の電力需要に相当します。筆者は、この不足額はさらに大きくなると考えます。

問題は明確です:人類は、AI、ロボティクス、自動運転などの分野における革新の飛躍に追いつくため、エネルギー規模を劇的に拡大する必要があります。

迫りくるエネルギー不足:一次的・二次的影響

迫りくるエネルギー不足の帰結は、歴史的意義を持つでしょう。エネルギー需要の急増と供給の不十分さが同時に進行すれば、準私的エネルギー市場の出現が予想されます。

超大規模クラウド事業者(Hyperscaler)はすでに、自社所有の「バック・ザ・メーター(BTM)」発電設備の建設を開始しており、将来的には原子力駆動型データセンターの展開も計画しています。この傾向は、すでに芽吹き始めています。筆者は、この流れが今後さらに強まることを確信しています。

以下に、知能爆発およびそれに伴う電力供給の持続的緊迫状態から生じる、7つの主張を提示します。

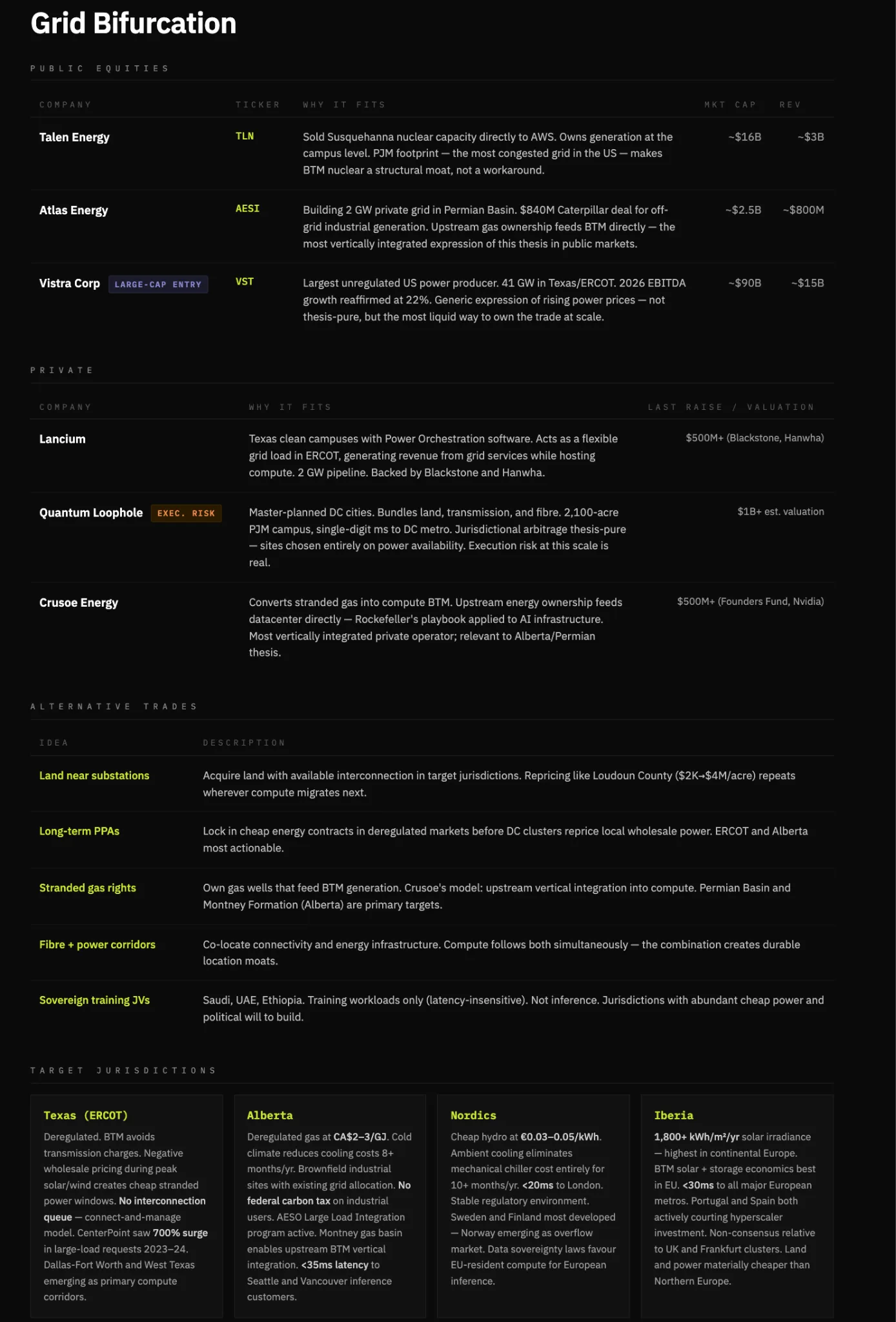

主張①:送配電網の分断化——計算能力(算力)はエネルギーに向かって移動する。逆はありえない。

推論需要に近接し、エネルギーが豊富で規制が緩い管轄区域は、エネルギーシステムの断片化に伴い、不釣り合いな価値を獲得することになります。

エネルギー需要が供給を上回り始めたとき、電力は政治的に極めてセンシティブなものとなります。家庭には投票権があり、データセンターにはありません。エネルギー不足の状況下では、送配電網は中立性を保つことは難しく、価格設定、接続制限、あるいはソフトな上限措置などを通じて、家庭向け電力需要を産業用需要よりも優先するようになるでしょう。

計算能力(算力)は遅延、稼働時間、信頼性に対して極めて敏感であることを考えれば、住宅用電力を優先する管轄区域内で運用することはそもそも現実的ではありません。送配電網への接続が不安定または政治化するにつれ、算力ワークロードはBTM発電方式へと移行します。そこでは、電力の確保、制御、価格設定が直接可能となるからです。

これは構造的な転換を引き起こします:算力はエネルギーが豊富で規制が緩い経済圏へと移動します。勝者は、土地、相互接続性、エネルギー発電、光ファイバーを統合し、展開・複製可能なシステムとして提供できる主体であり、そのシステムが所在する管轄区域もまた恩恵を受けるでしょう。

主張②:エネルギーは競争上の護城河となり、BTM自発電は算力プロバイダーを差別化する核心的能力となる

筆者にとって、これはエネルギー不足が深刻化する中で最も重要な一次的影響です。エネルギー需要が供給を上回る世界において、安価かつ信頼性の高い電力を確保することは、時間とともに複利的に蓄積される構造的コスト優位性となります。さらに、データセンターが送配電網の電力を優先的に使用することは、政治的には持続不可能であり、まさに現在のエネルギー政策の方向性でもあります。国家レベルの送配電網が日増しに逼迫する中で、算力プロバイダーは自前の発電設備の建設を余儀なくされ、超大規模クラウド事業者はすでにこのトレンドを始めています。BTM発電設備を持たないインフラは、そのまま淘汰されるでしょう。

本質的に、「電力を所有する企業」が勝ち、「電力をレンタルする企業」が負けるのです。BTM発電を持たない算力プロバイダーは、電力の信頼性(致命的)、コスト上昇、使用制限といった課題に直面します。EquinixやDigital Realtyのような純粋な託管型REIT(不動産投資信託)は、垂直統合型事業者と比較して価値が低下します。一方、エネルギー発電と算力託管を一体化する企業(Crusoe、Iren、および一部の超大規模クラウド事業者)は、最も深い護城河を築きつつあります。これはマルチ・ロング/ショート取引として表現することもできますが、筆者はむしろ垂直統合型の勝者に焦点を当てたいと思います。

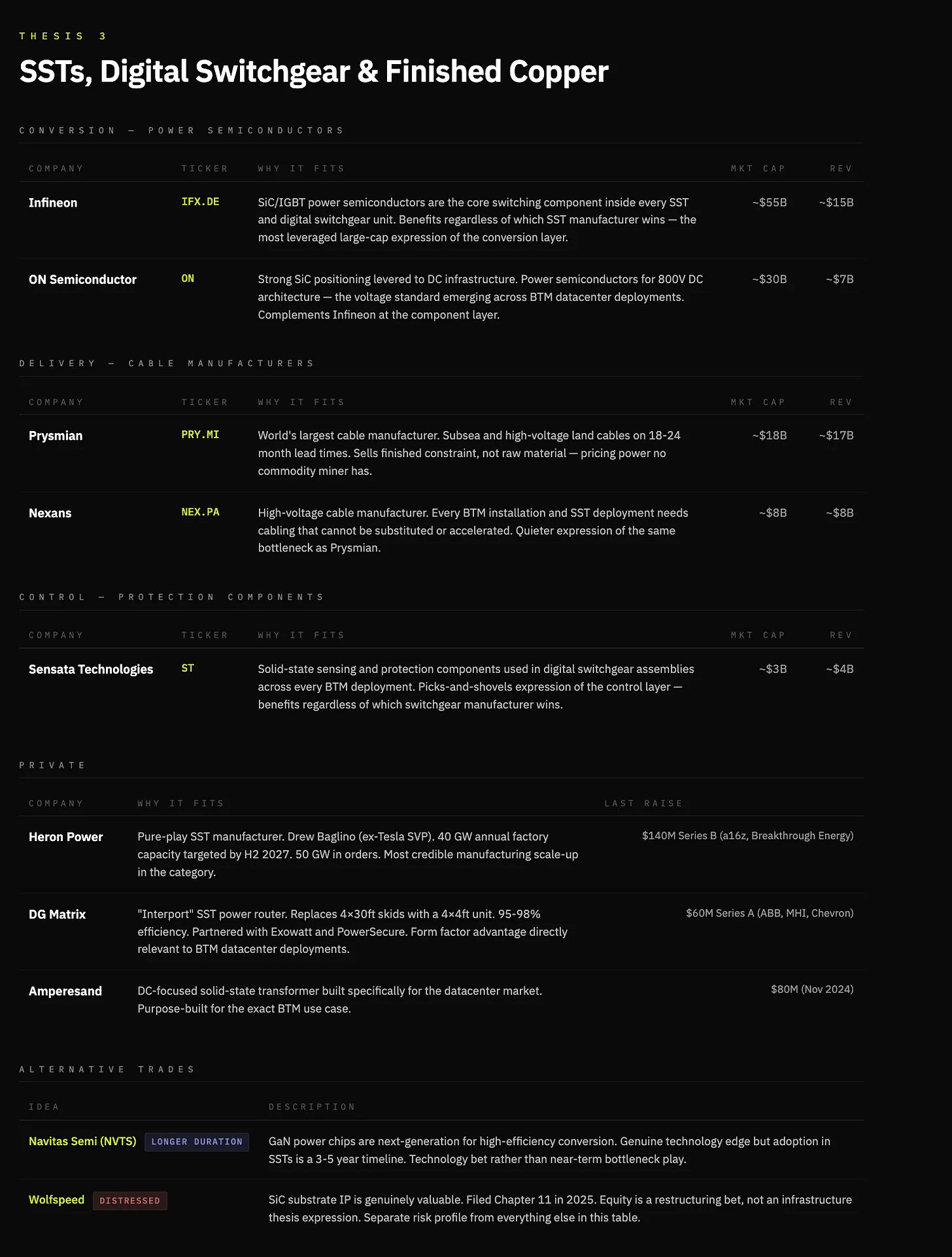

主張③:BTMの標準化がイノベーションを促進——従来型トランスフォーマーから固体トランスフォーマーへ、従来型開閉器からデジタル開閉器へ

従来型トランスフォーマーは交流(AC)送配電網の電圧を昇圧・降圧します。そのサイズと材料の制約から、納期はすでに24~36か月に達しており、30%の供給不足が生じています。これは19世紀80年代の技術であり、制約された材料を用いた手工業的製造プロセスに依存しています。鍵となる点は、BTM発電の1MWごとに、電力は必ず変換・調整・算力端末への配電を経なければならず、トランスフォーマーは回避不能の存在だということです。

固体トランスフォーマー(SST)は、高周波パワーエレクトロニクス素子を用いてこれをすべて置き換えます。より小型・高速・完全制御可能であり、単一ユニット内でAC-DC変換、電圧調整、双方向電流処理を実現します。製造も簡素で、巨大な銅巻線と油充填タンクではなく、炭化ケイ素(SiC)/窒化ガリウム(GaN)などのシリコン系パワーセミコンダクターに依存します。BTMが標準アーキテクチャとなるにつれ、エネルギーと算力の間にあるこのデバイスがボトルネックとなり、それがまさに固体トランスフォーマー(SST)です。

開閉器も同様に80週間の納期遅延を抱えており、発電と負荷の間の制御層として、電力のルーティング、障害の遮離、システム保護を担います。トランスフォーマーと同様、開閉器も労働集約型であり、制約された材料で製造され、19世紀80年代以降ほとんど変わっていません。

デジタル開閉器は、固体パワーエレクトロニクス素子を用いてこれをすべて置き換えます。より高速・プログラマブル・完全制御可能であり、リアルタイム障害検出、遠隔遮離、動的負荷ルーティングを実現します。さらに重要なのは、工業機械ではなく電子機器のようにスケールアウト可能であることです。

銅に関する補足:筆者は銅に対して前向きな見解を持っています。銅は電子の「高速道路」であり、今後ますます電化が進む世界で最も必要なコモデティです。ただし、この取引の実現方法は繊細です——従来型鉱山会社を対象とする取引は、低利益率であり、長期的には圧縮される可能性があります。一方、銅が代替不能かつ時間的制約のある完成品段階では、大きなボトルネックと将来の価値蓄積の余地が存在します。PrysmianやNexansのようなケーブルメーカーは原材料ではなく完成品の制約を販売しており、トランスフォーマー納期の大幅な延長により、もはやコモデティ市場とは言えなくなっています。

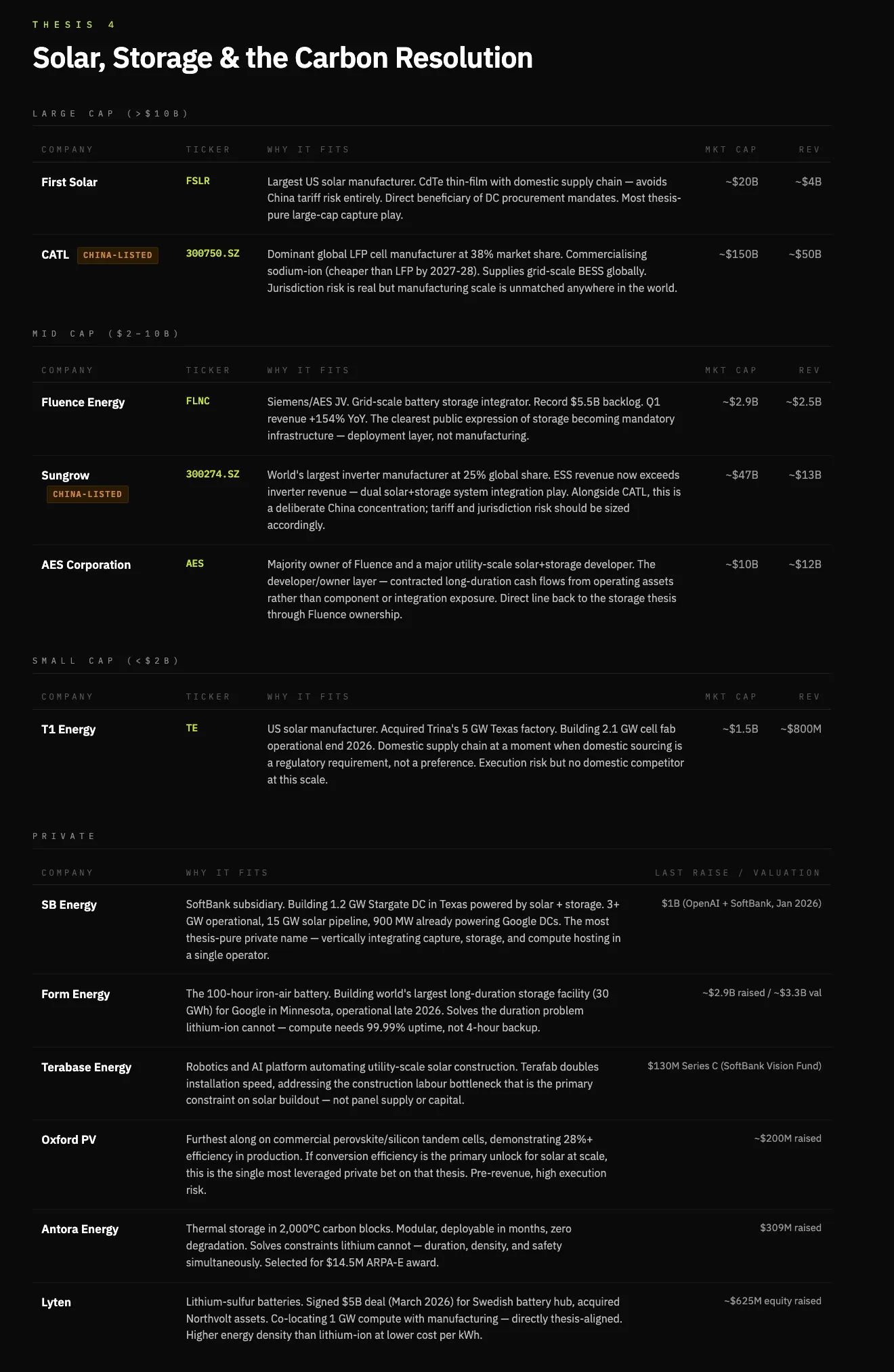

主張④:AIのカーボンコストは政治的にますます維持困難となり、太陽光+バッテリーを中心としたソリューションを強制する

AI構築には、未だ価格付けされていないカーボン問題が存在し、これは政治的制約です。データセンターは電力料金を押し上げ、大量の水を消費し、地域の排出量を増加させます。これはすでに現実となっており、180億ドル規模のデータセンター計画が全面中止され、460億ドル規模のプロジェクトが延期されています。

現在、データセンターの電力の約56%は化石燃料から供給されています。天然ガスは導入スピードの問題を解決しますが、政治的には脆弱です。需要が拡大するにつれ、化石燃料の拡張に対する反対勢力が高まり、短期的には天然ガス・原子力・再生可能エネルギーの混合システムが形成されることを余儀なくされます。

天然ガスはデータセンターの爆発的増加において短期的な橋渡し役を果たしていますが、長期的にはエネルギーの豊かさは燃料の採掘ではなく、エネルギーの「捕獲」によって実現されます。太陽は地球に、人類の消費量を数桁上回るエネルギーを届けています。制約は「可用性」ではなく、「変換」「貯蔵」「展開」にあります。

太陽光発電は、算力のエネルギー需要に対する即時解決策ではありませんが、究極の解決策です。

現在の商用太陽光発電の入射エネルギー変換効率は約22%です。変換効率のわずかな向上でも、1MWあたりのコストを削減し、BTMシステムにおける太陽光発電の「運用可能発電(dispatchable generation)」としての平価化を加速させます。

バッテリー貯蔵は、このアーキテクチャの核となるコンポーネントです。単に出力の変動を滑らかにするだけでなく、収益層としても機能します。ストレージ・アービトラージおよび負荷バランスは、従来のコストセンターを、BTM事業者の利益貢献者へと変貌させます。

この主張における勝者は、エネルギーの捕獲・貯蔵・配送を垂直統合する企業です:BTM契約を持つ専門太陽光発電開発事業者、グリッド規模およびサイト規模の製品を有するバッテリー製造事業者、そして少数の自社発電と算力託管を統合する事業者です。

太陽光は調達と製造のゲームであり、バッテリーは制約と収益化のレイヤーです。統合は利益を捕獲し、フロンティア技術はオプションであり、基底シナリオではありません。この点において、テスラが引き続き最大の勝者となる可能性がありますが、筆者はコンセンサス外の銘柄に焦点を当てたいと思います。

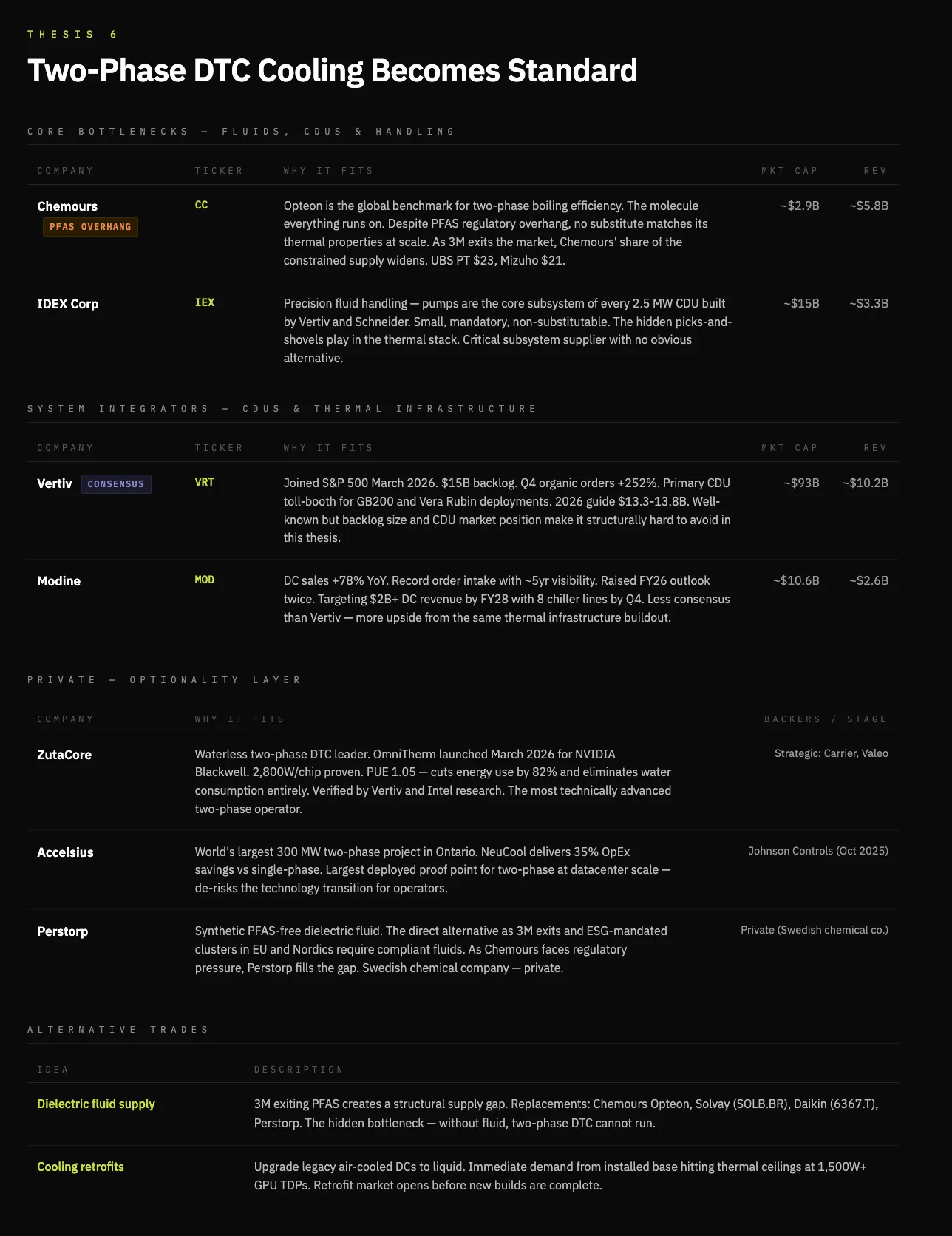

主張⑤:冷却が一次的制約となり、最先端用途では二相直接液体冷却(D2C)が必須となる

もう一つの帰結は、二相直接液体冷却技術の台頭です。率直に言って、この主張には筆者自身の判断も含まれています:チップの電力密度は放物線的軌道で増加しており、これはますます厄介な熱力学的課題となっています。従来の空冷は、いくつかの理由から根本的に持続不可能です。まず第一に、高密度チップでは機能しないこと、そして水・電力消費に伴う環境問題です。

まず、D2C冷却は、放熱管理の制約を受けずに密度および性能を推進します——これはスケーリングの鍵となる課題です。現在の市場の現実は、単相冷却が主流であることです。それはシンプルだからです:冷水を冷板内を循環させてチップを冷却しますが、既知の上限があります。チップの電力密度が1500Wを超えると、二相冷却への移行は避けられなくなります。二相冷却では、誘電性液体をチップ周囲にポンプで送り込み、低温で沸騰するように設計されます——液相から気相への相変化が、冷却効率を大幅に向上させます。

二相冷却は、エネルギー消費を20%削減し、水使用量を48%削減できます。この性能向上により、より高密度のチップ・ダイ・パッケージが可能となり、性能が向上し、最終的には高性能冷却に対する需要がさらに高まります。

最先端の二相DTC企業Zutacoreは、水ではなく誘電性液体を用いた二相D2C冷却を実証し、エネルギー消費を82%削減し、水使用を完全に排除しました——この結果はVertivおよびインテルの研究によって検証されています。Zutacoreは、この分野で注目すべき非公開企業であり、さらに深く掘り下げて誘電性液体のサプライヤーを調査することも価値があるかもしれません。

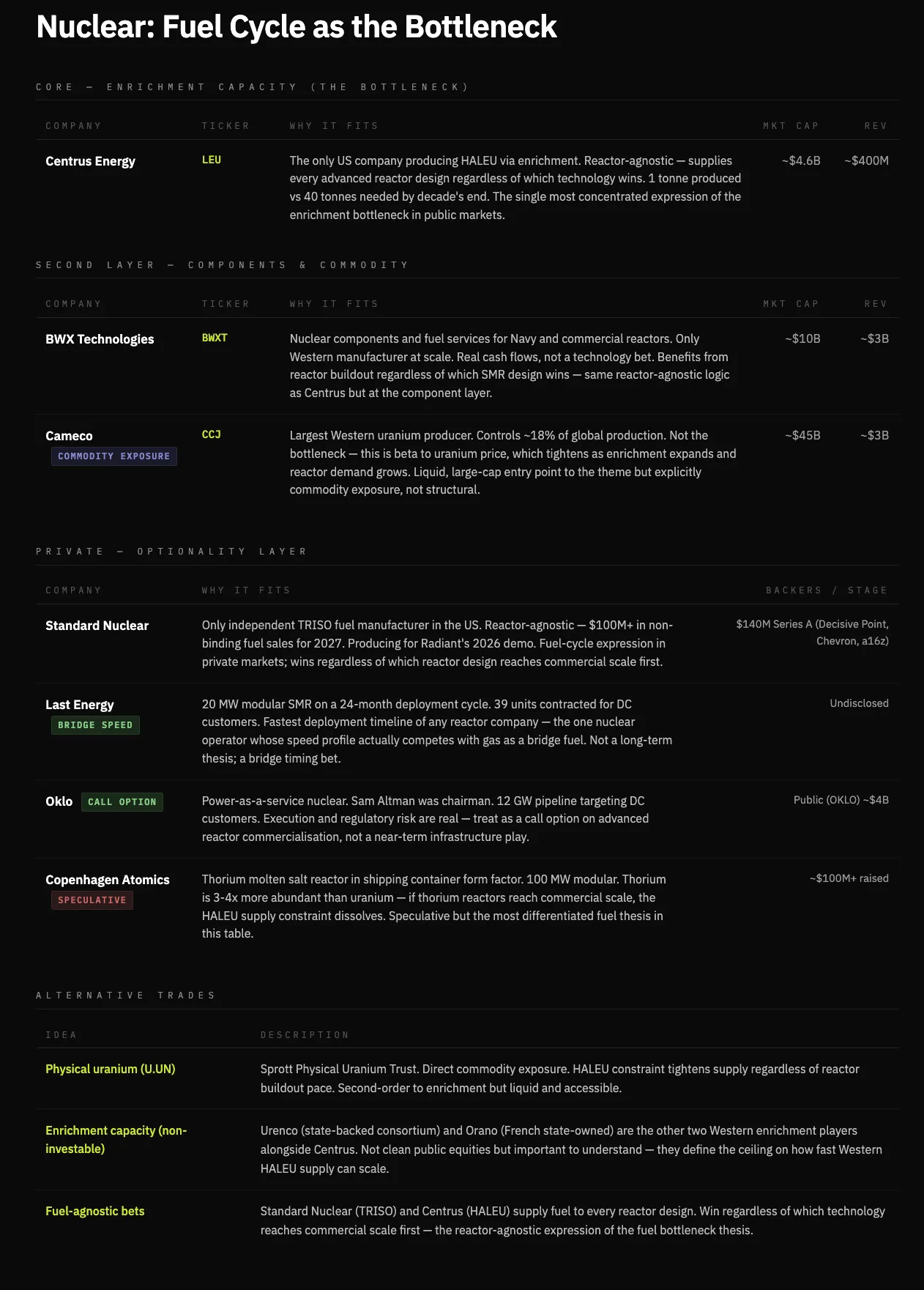

主張⑥:原子力はエネルギーの豊かさと安定供給への橋渡しにはなり得るが、エネルギー拡大の長期的解答ではない

本稿執筆当初、筆者は原子力がエネルギー不足の短期的な空白を埋める良い手段であると考えていました。しかし現実は、小型モジュール炉(SMR)の導入コストは、同等の天然ガスシステムの5~10倍(1kWあたり1万~1.5万ドル)であり、大規模な展開・スケールアップは実質的に不可能です。

原子力は、スピードやコストではなく、信頼性の問題を解決します——特にBTM設置時にそうした信頼性が不可欠な場合です。これは、信頼性が譲れない状況において、安定的かつ運用可能なベースロード電力を提供することを可能にします。したがって、原子力はエネルギー不足に対して、橋渡しとしての役割を果たすことはあっても、基幹的な供給源にはなりえません。

原子力は、燃料サイクルおよび建設期間に制約されています。現代の先進炉は高濃縮低濃縮ウラン(HALEU)を必要としますが、この燃料は現在、商業規模での供給がほとんど存在しません。炉が完成したとしても、その燃料を供給できるかどうかが、原子力の拡大速度を左右する鍵となる制約です。

したがって、原子力はエネルギー拡大の「限界的」解決策にはなりえません——導入が遅く、資本集約的であり、インフラおよび燃料の制約を受けるからです。これに対して、最も急速に拡大するシステム——短期的には天然ガス、長期的には太陽光+蓄電池——こそが、ギャップを埋める選択肢です。

投資可能なボトルネックは、炉ではなく燃料です。SMRの需要が拡大するにつれ、高濃縮ウランの濃縮工程がキーボトルネックとなり、これは特定の炉設計とは無関係の制約であり、最終的にどの設計が勝ち残ろうとも、価値はここに集中することになります。

主張⑦:新たなエネルギーインフラ集団の登場——垂直統合者が電子を計算能力へと変換する

AIインフラのボトルネックは、エネルギーだけではなく、大規模にエネルギーを「使える計算能力」へと変換する能力にもあります。

19世紀70年代、電力と同様に、石油そのものは希少ではなかったものの、精製・流通に課題がありました。ロックフェラーは、原油の採掘・精製・家庭への流通を垂直統合することで、史上最大級の企業(スタンダード・オイル)を築きました。

知能革命も同様のパターンを辿ります。電力は原油です。電力は十分にありますが、それを信頼性高く計算能力へと変換するには、送配電、冷却、接続、許認可といった諸要素に制約があります。電子の「精製」こそが価値の源泉です。所有権を1レイヤー追加するごとに、信頼性が向上し、コストが低下し、利益空間が拡大し、垂直統合は自己強化されます。

超大規模企業は、このシステムの流通層であり、計算消費のエンドユーザーでもあります。しかし、構造的な機会は、流通業者が購入を余儀なくされるインフラにあります。これにより、発電・変換・冷却・託管を一括して制御する事業者という、新たなエネルギーインフラ集団が誕生します。

最も明瞭な具体例は、私募市場における垂直統合事業者(Crusoe、Lancium)および公開市場におけるネイティブ・コンピューティング・プラットフォーム(Iren、Core Scientific)です。これらはすでに、最も複製困難な基盤——エネルギー——を既に保有しています。

電子のラックへの流れを制御する企業こそが、AI経済において最も深い護城河を築いているのです。ソフトウェアは、物理的インフラを飲み込むことはできません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News