「月面着陸」を狙う戦略

TechFlow厳選深潮セレクト

「月面着陸」を狙う戦略

Strategy社(旧称MicroStrategy)の2025年第二四半期決算を深く検証する。

執筆:Prathik Desai

翻訳:Block unicorn

本日、私たちはStrategy社(旧称MicroStrategy)の2025年第二四半期決算を深く掘り下げます。これは同社が公正価値会計基準に基づくビットコイン会計を採用して以来、初めて純正利益を達成した四半期であり、同社史上最大級の四半期利益の一つとなりました。

ポイント

Strategyのビットコイン金庫戦略は100億ドルの純収益をもたらしました(前年同期の1.026億ドルの損失と対照的) 。これは新会計基準下での140億ドル相当の未実現ビットコイン利益によって完全に推進されたものです。

ソフトウェア事業は安定しているものの二次的な位置づけにあり、収益は1.145億ドル(前年比2.7%増) 、マージンは縮小傾向で、ベースとなる営業収益は約3200万ドルを貢献しています。

積極的な資金調達は継続しており、第二四半期には株式および優先株の発行を通じて68億ドルを調達し、保有するビットコインを597,325 BTCまで拡大しました。これは流通供給量の3%に相当し、時価総額は約644億ドルです。

S財務報告発表後、Strategy株価は401ドルから367ドルへ8%下落しました。その後、株価は370ドル以上に回復しています。

Strategy株は、ビットコイン純資産価値(NAV)に対して60%のプレミアムで取引されており、投資家は1ドルのビットコイン価値に対し1.6ドルを支払っていることになります。

主な議論点:ビットコイン価格が上昇し続け、資本市場が開かれていれば、Strategyのビットコイン金庫戦略は機能します。しかし、これにより大きな収益変動性と希薄化リスクが生じており、従来のソフトウェア指標は意味をなさなくなります。ただし、早期に資金管理分野に参入したことで、ビットコイン価格暴落に対する十分なバッファが確保されています。

財務パフォーマンス:ビットコインが主な原動力

Strategy Analyticsは、2025年第二四半期のGAAP基準による純利益が100.2億ドルであったことを発表しました。これは前年同期の1.026億ドルの純損失と鮮明な対比です。1株当たりの希薄化後利益は32.60ドルで、2024年第二四半期の0.57ドルの損失から大きく改善しました。

純収益の前年比9,870%の増加は、ほとんどすべて2025年1月に導入された公正価値会計により認識された140億ドルの未実現ビットコイン含み益によるものです。これは、以前の会計制度(BTC保有を取得原価マイナス減損価額で評価し、価格上昇は帳簿に反映せず、価格下落のみ減損処理として計上)からの転換を示しています。

この会計上の影響の規模は、Strategyの事業収益と比較するとさらに顕著です。第二四半期の総収益はわずか1.145億ドルであり、報告された純利益率は8700%を超えています。この異常な数値は完全に暗号資産の価格上昇によるものです。

ビットコインの再評価を除けば、ベースとなる営業収益は約3200万ドルで、ソフトウェア収益の健全なマージンは約28%ですが、暗号資産の含み益に比べると無視できるほどです。

GAAPベースの営業利益は140.3億ドルに達し、前年同期の2億ドルの営業損失(旧会計制度下での巨額のビットコイン減損費用を含む)から大幅に改善しています。

四半期間の変動は極めて激しいです。2025年第1四半期には、3月にビットコイン価格が約82,400ドルまで下落したため、GAAP純損失は42.2億ドルでした。その後、6月にビットコイン価格が107,800ドルまで回復し、第2四半期には100億ドルの利益を達成、前四半期との比較で140億ドル以上の黒字転換を果たしました。

経営陣は、公正価値会計により収益が「極めて」ビットコインの市況に敏感になっていると認めています。現在、Strategyの収益性はソフトウェア販売ではなく、暗号資産市場の変動に左右されています。

調整後純収益(ストック・オプション報酬や少数項目を除く)は約99.5億ドルで、前年の-1.36億ドルと比較するとGAAPベースとほぼ一致しています。これはビットコイン関連の調整が従来の加算調整をはるかに上回っているためです。

金庫の資金調達

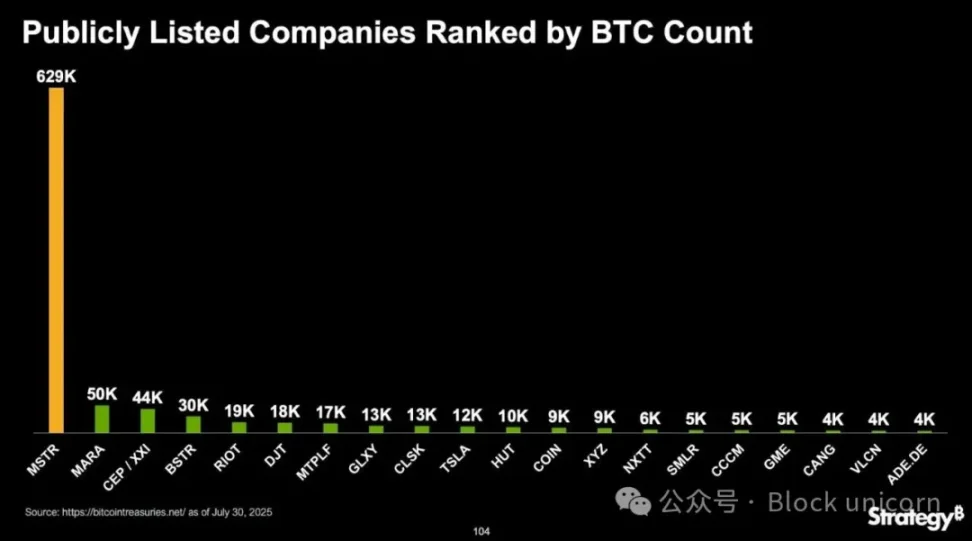

2025年6月30日時点で、Strategyは597,325 BTCを保有しており、前年同期の226,331 BTCから2.5倍以上増加しています。第3四半期の追加購入により、現在の保有量は628,946 BTCに達しています。取得コストベースは460.94億ドル(BTCあたり平均73,290ドル)、時価は約748.05億ドルで、未実現利益は約290億ドル—報告された四半期利益の2倍以上です。

第2四半期には、69,140 BTCを約68億ドルで購入しており、これは当期の資金調達総額と一致しています。四半期の平均購入価格は約98,000ドル/BTCで、4月の安値から価格が上昇する中で着実に積立を行ったことが示されています。ビットコインの売却は一切行われておらず、チェアマンのマイケル・セイラー氏の「HODL」戦略に従い、利益を一切実現していません。

資金調達構造は複雑な資本市場操作へと進化しています:

普通株ATMプログラム:第2四半期には約1423万株を発行し52億ドルを調達、7月にはさらに11億ドルを調達しました。このプログラムには現在も約170億ドルの余力があります。

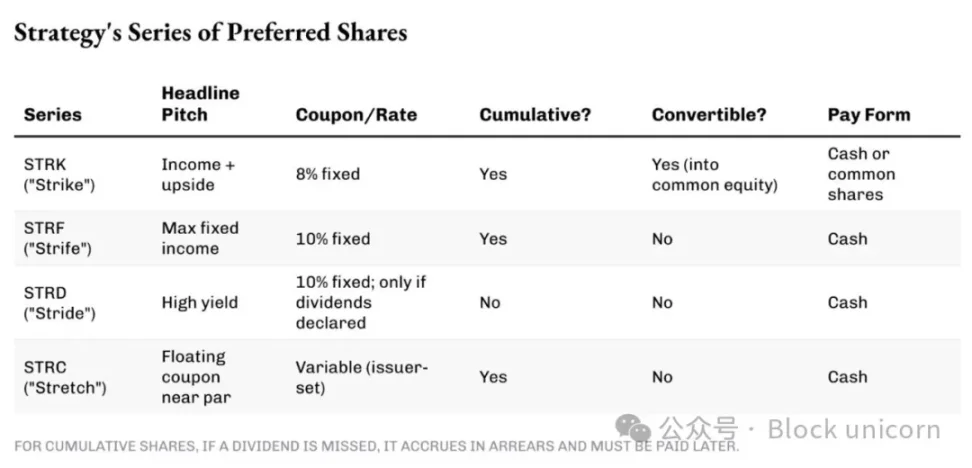

優先株シリーズ:この戦略では、さまざまな永久優先株を革新的に発行することで、市場環境に関係なくビットコイン購入のための資金を継続的に調達しつつ、普通株の希薄化を制限しています。異なるシリーズは異なる利回りと期間を提供しており、調達コストをその時点の投資家の嗜好に合わせられます。

転換社債:Strategyは2月に利回り0%、2030年償還の20億ドル相当の転換優先社債を発行しました。転換価格は433.43ドルです。利息は付きませんが、株価が433.43ドルを超える場合、債券保有者はこれをStrategyのA株普通株に転換できます。転換による新株発行は既存株主の権益をさらに希薄化しますが、社債債務の返済義務を免除します。同社はすでに第1四半期に2027年償還の10.5億ドルの転換社債を同様の方法で償還しています。

この資本構成は持続的なビットコイン積立を支援していますが、同時に顕著な固定コストも引き入れます。優先株には(8〜10%の表面利率、年間合計で数億ドル)相当の配当があり、ビットコインのパフォーマンスに関わらず支払いが必要です。StrategyはBTC資産に対する債務比率を約20〜30%で維持しており、購入資金の大部分は債務ではなく、株式/優先株の発行によるものです。

ソフトウェア事業:安定だが二次的

従来のアナリティクス事業は2025年第2四半期に1.145億ドルの収益を上げ、前年比2.7%増加しました。第1四半期の3.6%減少から回復しています。収益構成はサブスクリプションサービスへのシフトが続きます:

-

サブスクリプションサービス:4080万ドル(前年比69.5%増)、総収益の約36%を占め、前年同期は約22%でした。

-

製品ライセンス:約720万ドル、クラウドサービスへの移行により約22%減少。

-

製品サポート:5210万ドル(前年比15.6%減)、クラウド移行中の保守収益減少が要因。

-

その他サービス:1440万ドル(前年比11.8%減)、コンサルティング需要の低下を反映。

-

ソフトウェア粗利益は7870万ドル(粗利益率68.8%)、2024年第2四半期は8050万ドル(粗利益率72.2%)でした。

マージン圧縮の理由は、サブスクリプションサービスコスト(クラウドホスティング、カスタマーサクセス)の増加と高利益率のサポート収益の減少です。

運営費は歴史的に粗利益水準と同等であり、ソフトウェア事業の運営利益は微々たるものでした。第2四半期のビットコイン以外の運営利益は約3200万ドルで、長年のコスト削減後にようやく適度な収益性を確保できたことを示しています。このソフトウェア収益は、利息負担(1789.7万ドル)と一部の優先株配当(4911万ドル)の支払いに充てられますが、総利益の1%未満しか占めていません。

今後数四半期にわたり、Strategyは「購入・保有・売却しない」というビットコイン戦略のもと、アナリティクス事業を同様の方式で運営していくと予想されます。これが唯一の実際のキャッシュフロー源だからです。しかし、経営陣の発言は製品ロードマップよりもビットコインの積立に集中しており、ソフトウェアサービスは存続しても、もはや意味のある成長原動力や評価の構成要素ではない可能性を示唆しています。

キャッシュフローの質と持続可能性

営業利益や財務諸表上の他の項目は巧妙な会計処理で調整可能ですが、キャッシュフローは偽ることができません。キャッシュフローが企業の説明と一致しなければ、問題があるということです。

Strategyのキャッシュフロー状況は、報告される利益の低品質を浮き彫りにしています。140億ドルの未実現利益を差し引いた後、100億ドルの純利益はほとんど現金を生み出していません。GAAP純利益が57.5億ドルと報告されたにもかかわらず、2025年の2四半期で現金残高はわずか1200万ドルしか増えていません。

-

営業キャッシュフロー:ソフトウェア事業は僅かな正の営業CFを生み出している可能性があるが、基本的な費用を賄う程度。減価償却やストック・オプションなど非現金項目を考慮すると、実際の現金収益は損益分岐点に近い。

-

投資キャッシュフロー:第2四半期の約68億ドルのビットコイン購入が主で、これは営業活動ではなく資金調達活動によって完全に賄われている。

-

財務キャッシュフロー:株式および優先株の発行により68億ドルを純調達し、直ちにビットコイン購入に使用され、現金はほとんど残っていない。

このような負の投資、正の財務、微弱な営業CFのパターンは、Strategyがキャッシュ生成事業ではなく、資産積立ツールであることを明確に示しています。

同社の債務利息(年率約6800万ドル)と優先株配当(年率約2億ドル)により、固定コストは常に上昇しています。もしビットコイン価格が横ばいか下落し、資本市場が収縮すれば、Strategyは流動性の圧迫に直面し、ビットコインの売却や株式発行を余儀なくされ、所有権のさらなる希薄化につながる可能性があります。

市場反応と評価

Strategyの利益が記録的であったにもかかわらず、第2四半期決算発表後、株価は下落しました。これは市場がビットコインによる含み益をすでに織り込んでいたためです。その後、42億ドル相当のSTRC株式売却の発表がさらに株価を押し下げました。この反応はまた、これらが営業利益ではなく、逆転する可能性のある時価評価調整であるという投資家の理解を反映しています。

ただし、株価はBTC価格の動きと密接に関連し続けています。

Strategyは現在、ビットコイン純資産価値(NAV)に対して約60%のプレミアムで取引されており、MSTR投資家は同社バランスシート上の1ドルのビットコイン価値に対して1.6ドルを支払っていることになります。

なぜ直接ビットコインを買わず、プレミアムを払うのか? プレミアムの理由は以下の通りです:

-

企業構造を通じて1株あたりのビットコイン上昇へのエクスポージャーを得られる

-

マイケル・セイラー氏の戦略遂行力と市場タイミング

-

株式市場における流動的なビットコイン代替資産としての希少価値

-

将来の増資による価値向上のオプション価値

このプレミアムは自己強化的な戦略を支えています:NAVより高い価格で新株を発行し、それを使ってさらにビットコインを購入することで、既存株主の1株あたりビットコイン保有量を増やす可能性があります。Strategy株価が370ドル、ビットコインNAVが1株250ドルの場合、同社は370ドルで新株を発行し、その現金で370ドル相当のビットコインを購入できます。結果、既存株主は希薄化前よりも多くのビットコインを1株あたり保有することになります。Strategyの「1株あたりビットコイン」指標は、大規模な希薄化にもかかわらず年内で25%増加しており、ビットコインのブルマーケット中にこの戦略の有効性を検証しています。

Strategyのビットコイン投資は、伝統的な評価指標が意味を成さないため、投資家が非伝統的手法での評価を求めることになります。なぜなら?

Strategyの第2四半期収益(1.14億ドル)から年率換算で4.5億ドルの収益ですが、現在の企業価値は1203.5億ドルです。これは収益に対する株価のEV/売上が250倍以上あることを意味し、伝統的観点からは天文学的数字です。しかし問題は、投資家がStrategy株を買うのは、ソフトウェアアナリティクス事業への賭けではないからです。市場は、企業のレバレッジと継続的積立によって拡大された、ビットコインの価値上昇ポテンシャルに価格付けをしているのです。

投資家の視点

四半期の結果は、Strategyがソフトウェア企業から完全に、レバレッジをかけたビットコイン投資ツールへと転換したことを反映しています。100億ドルの四半期利益は巨大ですが、これは営業的成功ではなく、未実現の含み益を表しています。株主にとって、Strategyは高いリスクを伴うビットコインへのエクスポージャーを提供します。これは有意なレバレッジと積極的積立によるものですが、代償として極端な変動性と希薄化リスクを伴います。

ビットコインのブルマーケット中は、この戦略はうまく機能します。追加購入を資金調達するための増資が容易になり、時価評価による利益が報告利益を急騰させるからです。しかし、このモデルの持続可能性は、継続的な市場アクセスとビットコインの価値上昇に依存しています。大きな暗号資産市場の下落があれば、第2四半期の業績はすぐに逆転し、一方で利息や優先株配当といった固定義務は継続します。

しかし、すべてのビットコイン金庫の中でも、Strategyはこうした突発的ショックを吸収する能力が最も高い企業です。同社は5年以上前にビットコイン積立を開始し、他社よりもはるかに低いコストで体系的に積立を行ってきました。

現在、Strategyは流通総量の3%相当のビットコインを保有しています。

Strategyのプレミアム評価は、市場がマイケル・セイラー氏のビットコインに関するビジョンと執行能力に信頼を置いていることを反映しています。投資家は、ビットコインの長期的価格軌道と、経営陣が企業構造を活用して最大限の積立を実現する能力に賭けています。

現在、ビットコイン保有が経済価値の99%以上を占めており、伝統的なソフトウェア指標は、Strategyの未来の暗号資産物語を定義する上で、もはや重要ではなくなりました。

以上がStrategy第2四半期決算の分析レポートです。まもなく新しい報道をお届けします。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News