株式トークン化の全体像:実株の信託からデリバティブ化まで、最後の1マイルをどうつなぐか?

TechFlow厳選深潮セレクト

株式トークン化の全体像:実株の信託からデリバティブ化まで、最後の1マイルをどうつなぐか?

株式のトークン化モデルの進化を簡単に整理し、将来におけるデリバティブ商品と流動性解放における第二の成長曲線について考察する。

執筆:imToken

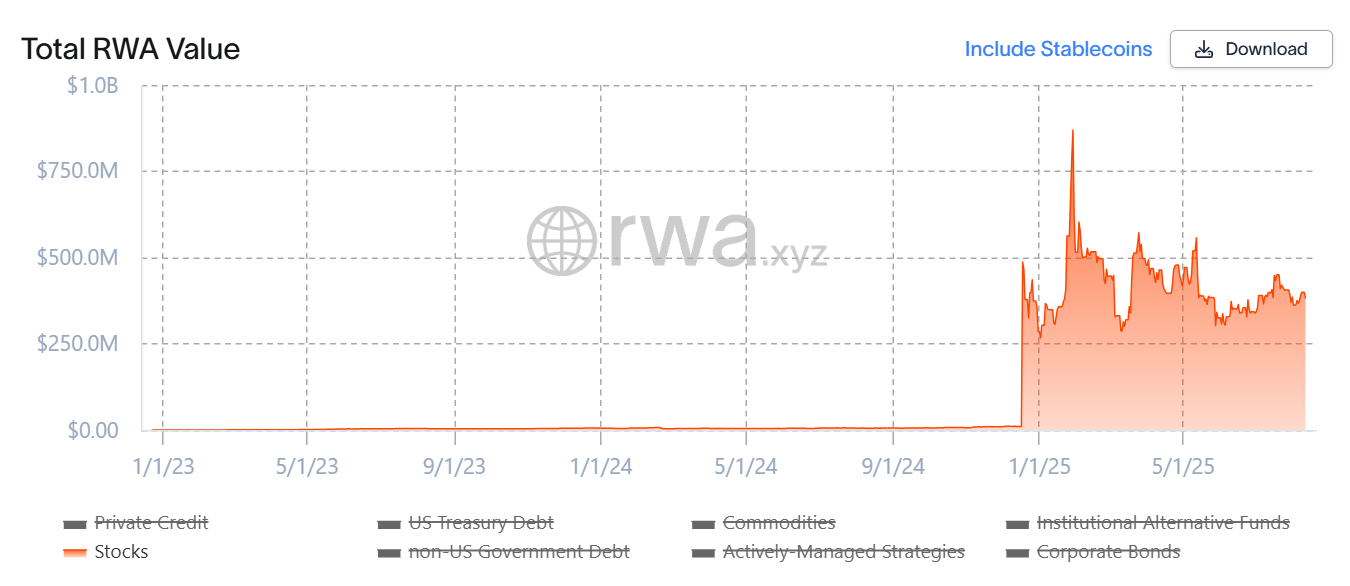

株式のトークン化は、2025年に向けてTradFiとWeb3が融合する最良のストーリーになりつつある。

rwa.xyzのデータによると、今年に入り、株式関連のトークン化資産の規模はほぼゼロから数億ドルへと急上昇している。これは、株式のトークン化が概念から現実へと急速に移行していることを示しており、合成資産から実株式の託管へと進化し、さらに先物などのより高度な形態へと広がっている。

本稿では、株式トークン化の進化モデルを整理し、主要プロジェクトを紹介するとともに、今後の発展トレンドと構造変化を展望する。

出典:rwa.xyz

一、米国株式トークン化の過去と現在

株式のトークン化とは何か?

簡単に言えば、従来の株式をブロックチェーン技術によってデジタルトークンにマッピングすることであり、各トークンは基盤資産の一部所有権を表す。これらのトークンは7×24時間、オンチェーンで取引可能で、従来の株式市場の時間的・地理的制約を超え、世界中の投資家がシームレスに参加できるようになる。

トークナイゼーション(Tokenization)の観点から見ると、米国株式のトークン化はまったく新しい概念ではない(参考記事『「株式トークン化」ブームの背後にあるTokenizationストーリーの進化地図》』)。というのも、前回のサイクルではすでにSynthetixやMirrorといった代表的なプロジェクトが、完全なオンチェーン合成資産メカニズムを確立していたからだ:

このモデルでは、ユーザーがSNXやUSTなどを過剰担保として預け入れることで、TSLAやAAPLなどの「米国株式トークン」を発行・取引でき、さらに法定通貨、指数、金、原油などもカバーし、事実上すべての取引可能な資産を網羅できた。その理由は、合成資産モデルが基礎資産の価格を追跡し、過剰担保によって合成資産トークンを発行する仕組みだからである。

たとえば、ユーザーは500ドル相当の暗号資産(SNX、USTなど)をステーキングすることで、対象資産の価格に連動した合成資産(mTSLA、sAAPLなど)を発行して取引できる。このプロセスはオラクルによる価格提示とオンチェーン契約によるマッチングで完結し、実際の取引相手は存在しないため、理論的には無限の流動性とスリッページゼロの体験を実現できる。

しかしこのモデルでは対応する株式の実質的な所有権を持たず、「価格の賭け」にすぎない。つまり、オラクルの故障や担保資産の暴落(MirrorはUSTの崩壊により破綻した)が起きれば、システム全体が清算不均衡や価格のアンカー喪失、そしてユーザーの信頼喪失に直面するリスクがある。

出典:Mirror

一方、今回の「米国株式トークン化」ブームの最大の違いは、「実株式の託管+マッピング発行」という基盤モデルを採用していることにある。このモデルには主に二つのアプローチがあり、その核心的な差異は規制適合資格の有無にある:

-

一つはBacked Finance(xStocks)、MyStonksが代表する「第三者による規制適合発行+複数プラットフォーム接続」モデル。MyStonksはファイドとの協力により1:1で実株式に連動し、xStocksはAlpaca Securities LLCなどを通じて株式を購入・託管している;

-

もう一つはRobinhood型のライセンスを持つ証券会社による自社完結型で、自らの証券ライセンスを活用し、株式購入からオンチェーンでのトークン発行までの一連のプロセスを完結させる。

この視点から見ると、今回の株式トークン化ブームの鍵となる優位性は、基盤資産が実際に検証可能であり、安全性と規制適合性が高く、伝統的な金融機関からの承認も得やすい点にある。

二、代表プロジェクト紹介:発行から取引までのエコシステム

運営構造の観点から見ると、機能的に整ったトークン化株式エコシステムには、インフラ層(パブリックチェーン、オラクル、決済システム)、発行層(各発行主体)、取引層(CEX/DEX、貸借、派生取引プラットフォーム)が必要不可欠であり、いずれかの層が欠けても、安全な発行、適正価格付け、効率的な取引は困難となる。

この枠組みに基づくと、現在の市場参加者はそれぞれ異なるレイヤーに注力していることがわかる。インフラ(パブリックチェーン、オラクル、決済ネットワーク)は比較的成熟しているため、発行と取引こそが株式トークン化競争の主戦場であり、ここでは特にユーザー体験と市場流動性に直接影響を与える代表プロジェクトを中心に紹介する。

Ondo Finance:RWAリーダーの株式化への拡張

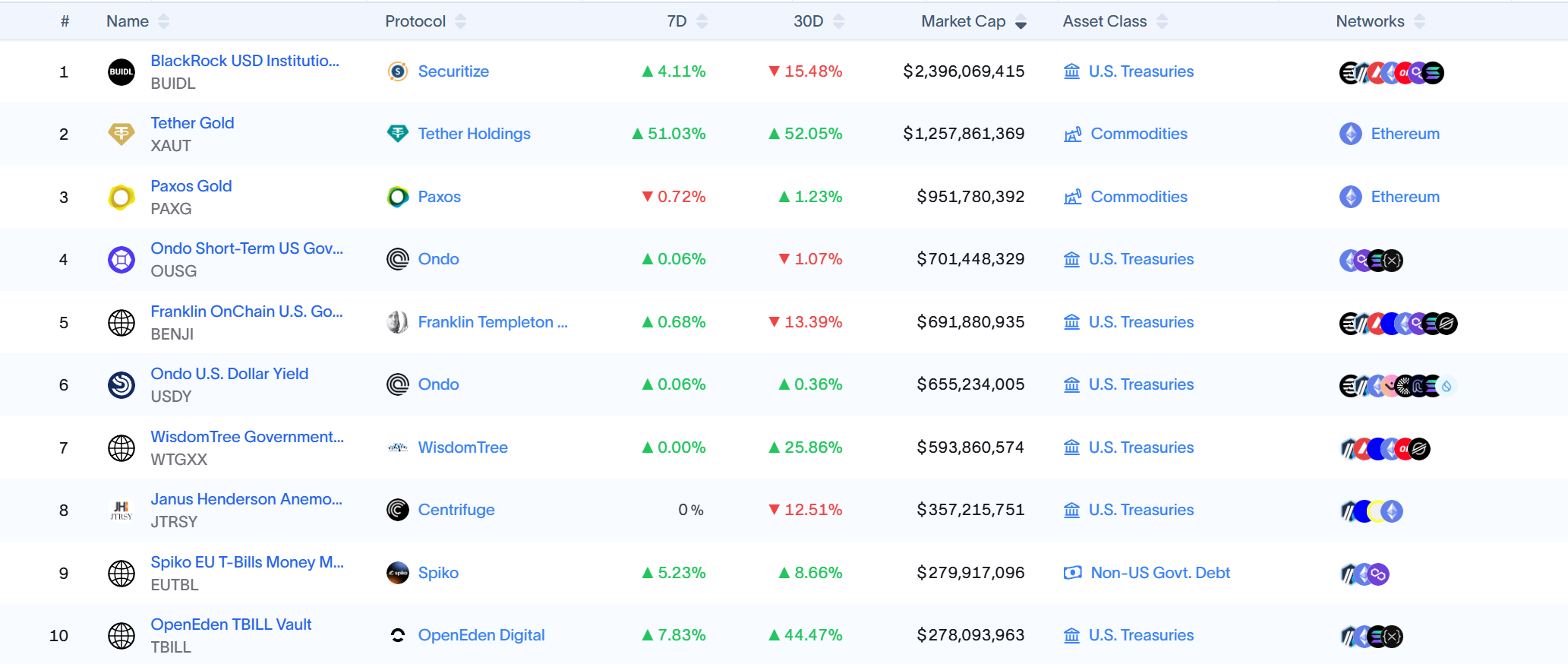

まず挙げられるのはOndo Financeである。RWAトークン化分野のリードプロジェクトとして、当初はオンチェーン債券および米国国債のトークン化プラットフォームとして位置づけられ、本稿執筆時点で、米国国債を基盤とする主力製品USDYおよびOUSGを通じて、依然としてRWAトークン化分野で規模トップ10の中心的存在を占めている。

出典:rwa.xyz

しかし昨年から、Ondo Financeはアンカレッジ・デジタルなどの規制対応型の託管・決済機関と協力し、実際の米国株式を安全に託管しつつ、オンチェーンで等価のトークン化資産を発行するなど、株式市場への版図拡大を試みている。このモデルは機関投資家に規制適合の保証を提供するだけでなく、オンチェーン上でクロスアセットの流動性プールを構築し、トークン化株式をステーブルコインやRWA債券などと組み合わせて取引できるようにしている。

また先月、Ondo FinanceはPantera Capitalとともに2.5億ドル規模のファンド設立を発表し、RWAプロジェクトを支援する。OndoのチーフストラテジーオフィサーIan De Bode氏は、これらの資金を新興プロジェクトの株式およびトークン取得に充てるとしている。

Injective:金融系RWA向けに特化したパブリックチェーン

Injectiveは「金融インフラ」という中核コンセプトを掲げ、高性能な金融アプリケーションに特化したパブリックチェーンの一つであり、独自開発のオンチェーンマッチングおよび派生商品取引モジュールにより、遅延、スループット、注文帳の深さにおいて最適化されている。

現時点で、InjectiveエコシステムにはHelix、DojoSwapなどの分散型取引所(DEX)、Neptuneなどのオンチェーン貸借、Ondo、Mountain ProtocolなどのRWAプラットフォーム、Talis、DagoraなどのNFTマーケットプレースなど、200以上のプロジェクトが集積している。

RWA分野におけるInjectiveの強みは主に以下の二点にある:

-

資産クラスの幅広いカバレッジ:Helixを代表とするInjectiveエコシステムのプロジェクトは、米国テック株、金、外貨など多様なトークン化資産の取引をサポートしており、RWAのオンチェーン上での資産スペクトルを拡大している;

-

従来金融との直結能力:InjectiveはCoinbase、Circle、Fireblocks、WisdomTree、Galaxyなど著名な金融機関と提携し、オフチェーンでの託管・決済からオンチェーンでのマッピング・取引までの一貫したプロセスを実現している;

こうしたポジショニングにより、InjectiveはRWA専用のパブリックチェーン基盤として機能し、発行者には安定した規制適合の展開と資産管理チャネルを提供し、取引プラットフォームやアグリゲーターには高速かつ低コストの実行環境を提供している。また、将来的な株式トークン化の派生商品化・組合せ化の基盤も整えている。

出典:Injective

MyStonks:オンチェーン米国株式流動性の先駆者

この波の米国株式トークン化分野の先駆者として、多くのユーザーがすでにMyStonksが発行するトークン化米国株式に触れているだろう。同社はファイドと提携し、オンチェーンのトークン資産が実株式と完全に連動することを保証している。

取引体験に関して、MyStonksは注文フロー支払い(PFOF)メカニズムを採用し、注文をプロフェッショナルマーケットメーカーにルーティングすることで、スリッページと取引コストを大幅に削減し、注文の実行速度と深さを向上させている。一般ユーザーにとって、これはオンチェーンで米国株式を取引する際に、従来の証券会社に近い流動性を享受しつつ、24時間取引の利点を維持できることを意味する。

特筆すべきは、MyStonksがオンチェーン現物取引に留まらず、派生商品、貸借、ステーキングなど多様な金融サービスの拡張を積極的に進めている点である。将来、ユーザーは米国株式トークンのレバレッジ取引だけでなく、保有株式を担保としてステーブルコインの流動性を得たり、ポートフォリオ投資や収益最適化戦略に参加したりできるようになる。

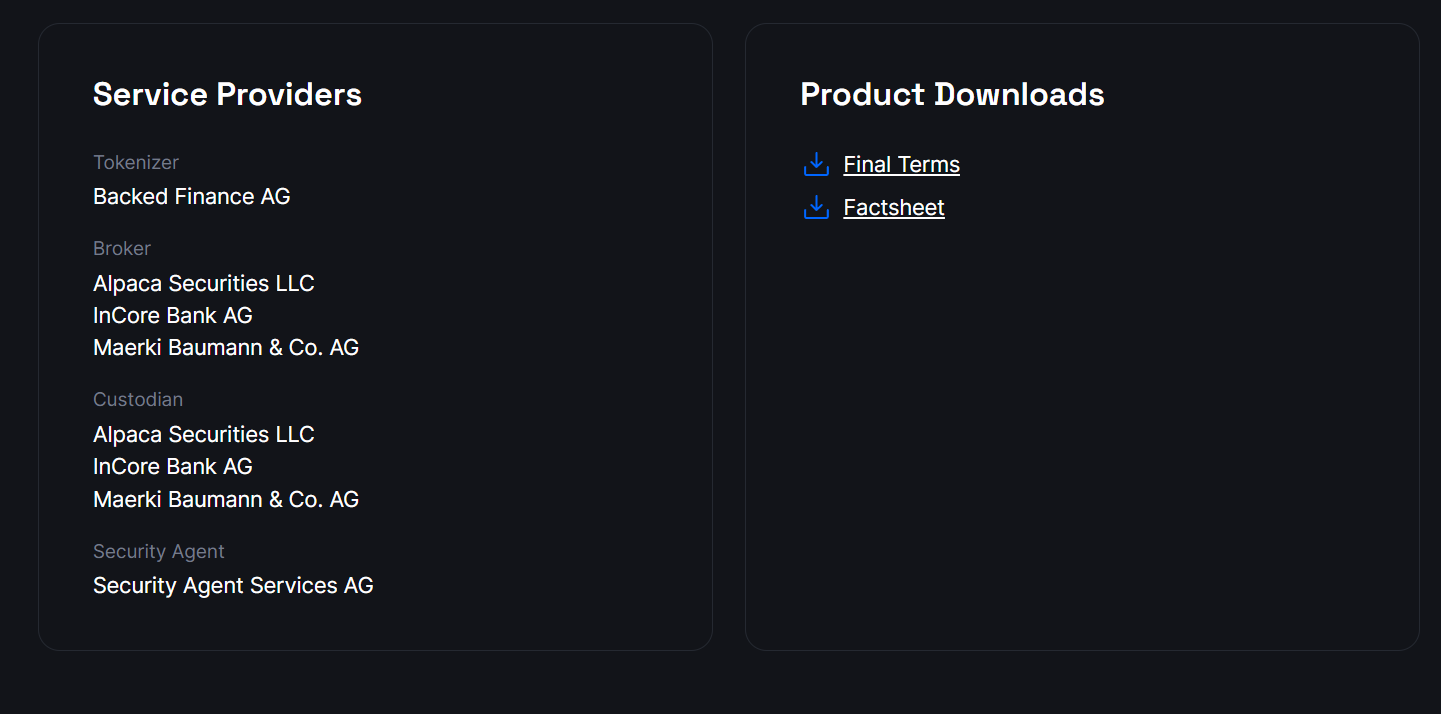

Backed Finance:クロスマーケットの規制適合拡張者

MyStonksが米国株式に集中するのに対し、Backed Financeは初めからクロスマーケット・マルチアセットの視野を持っている。大きな特徴は、その規制適合モデルが欧州のMiCA規制と高い整合性を持つ点にある。

チームはスイス法の枠組みに基づき事業を展開し、現地の金融規制要件を厳密に遵守しながら、オンチェーンで完全に連動したトークン化証券を発行している。また、Alpaca Securities LLCなどのパートナーと協力し、株式の購入・託管体制を構築することで、オンチェーンのトークンとオフチェーンの資産との間に1:1のマッピング関係を確保している。

資産範囲において、Backed Financeは米国株式のトークン化に加え、ETF、欧州証券、特定の国際指数商品もカバーしており、グローバル投資家に複数市場・複数通貨・複数銘柄の投資選択肢を提供している。これにより、投資家は同一のオンチェーンプラットフォーム上で、米国テック株、欧州ブルーチップ株、グローバル商品ETFなどを同時にポートフォリオに組み込むことが可能となり、従来の市場が抱える地理的・時間的制約を打破できる。

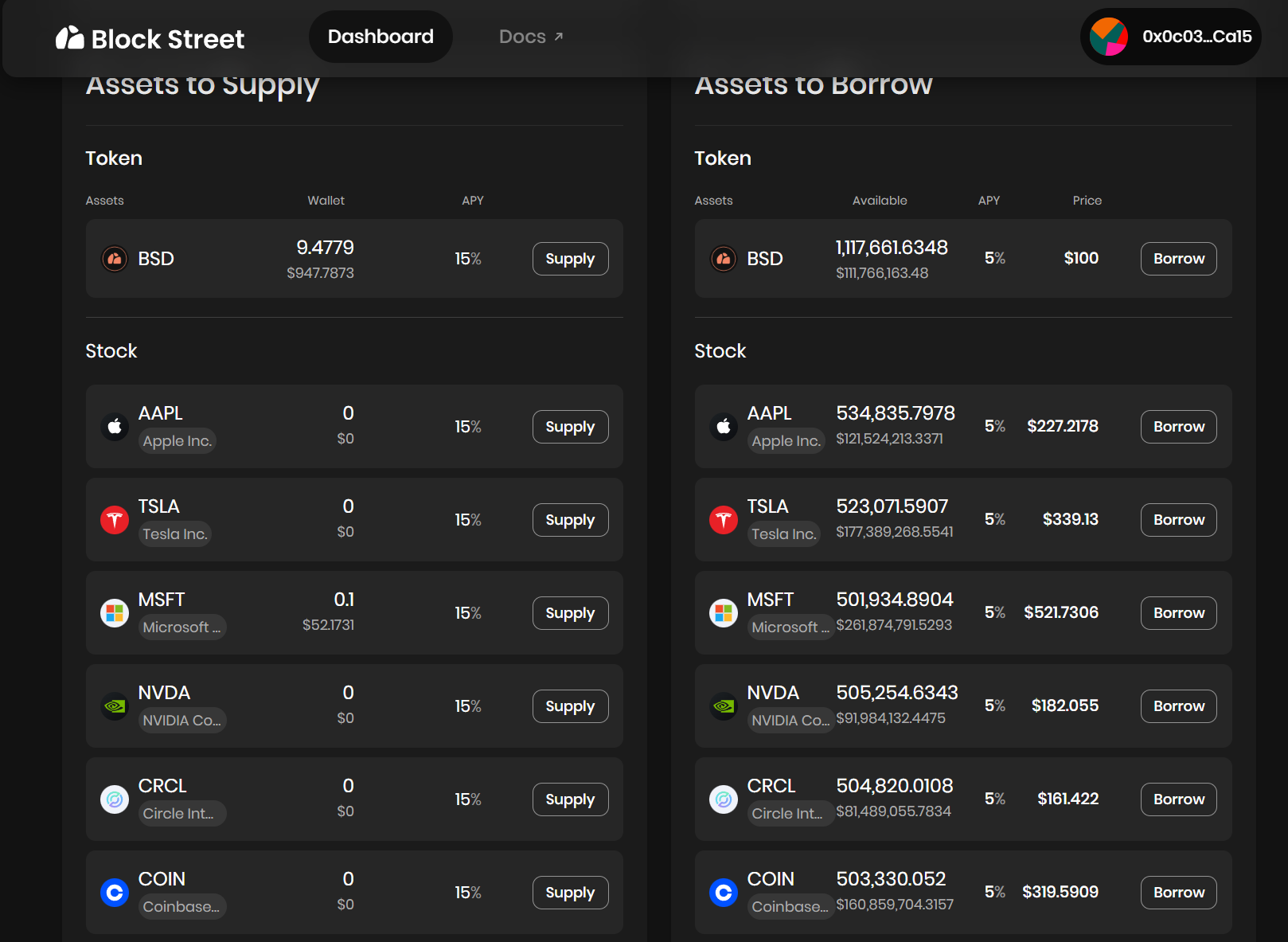

Block Street:トークン化株式の流動性解放装置

Block Streetは、現在少数ながらトークン化株式の貸借に特化したDeFiプロトコルとして、より下流かつ潜在的な爆発力を秘めた流動性解放に注目している。

これは現時点ではトークン化株式の「取引層」において空白の細分化された分野であり、Block Streetの場合、保有者に対して直接オンチェーンでの担保・貸借サービスを提供している——ユーザーはTSLA.M、CRCL.Mなどのトークン化米国株式をプラットフォームに担保として預け入れることで、担保比率に応じてステーブルコインや他のオンチェーン流動資産を受け取り、「資産を売らずに流動性を手に入れる」資金活用モデルを実現できる。

Block Streetは先週テスト版をリリースし、トークン化株式を流動資本に変換する体験ができるようになった。保有者は資産を売却せずに資金を解放でき、これはDeFi貸借分野におけるトークン化株式の空白を埋めるものであり、今後類似の貸借、先物などの派生商品が「第二の曲線」を形成するかどうか注目される。

出典:Block Street

三、壁をさらにどう取り払うか?

客観的に見れば、今回の新たなブームにおける米国株式トークン化の最大の進歩は、「実株式の託管」モデルと、参入障壁の解消にある:

ユーザーは暗号ウォレットをダウンロードし、ステーブルコインを保有するだけで、いつでもどこでもDEXを通じて口座開設のハードルや身元確認を回避し、直接米国株式資産を購入できる——米国株式口座不要、時差なし、地理的・身分的制約なし。

しかし問題は、現状ほとんどの製品が依然として発行と取引という第一段階に集中しており、本質的にデジタル証明書の初期段階に留まっており、これを真正にオンチェーンで取引・ヘッジ・資金管理に使える金融資産へと転換できていない点にある。つまり、プロトレーダー、高頻度資金、機関の参加を促すには明らかに不足している。

これはDeFi Summer以前のETHに似ており、当時は貸出も担保もDeFi利用もできず、Aaveなどのプロトコルが「担保貸借」機能を付与して初めて数千億ドル規模の流動性が解放された。米国株式トークンがこの停滞を突破するには、同じ論理を再現し、蓄積されたトークンを「担保可能、取引可能、組合せ可能な生きた資産」にする必要がある。

したがってもしトークン化米国株式市場の第一の曲線が取引規模の成長だとすれば、次の第二の曲線は金融ツールの拡張を通じて、トークン化株式の資金利用率とオンチェーン活性度を高めることである。このような製品形態こそが、より広範なオンチェーン資金流入を引き寄せ、完全な資本市場循環を形成できる可能性を持つ。

この論理に基づけば、即時買売に加え、「取引層」におけるより豊かな派生取引が極めて重要となる——Block StreetのようなDeFi貸借プロトコルに加え、将来的には逆ポジションやリスクヘッジに対応した空売りツール、オプション、構造型商品のサポートも含まれる。

肝心なのは、誰が組合せ性が高く流動性の良い製品をいち早く作り出し、誰が「現物+空売り+レバレッジ+ヘッジ」を一体化したオンチェーン体験を提供できるかにある。例えば、トークン化米国株式をBlock Streetで担保として資金を借りたり、オプションプロトコルで新たなヘッジ対象を構築したり、ステーブルコインプロトコルで組合せ可能なアセットバスケットを形成したりすることができる。

総括すると、株式トークン化の意義は単に米国株式やETFをブロックチェーン上に移すことにとどまらず、現実世界の資本市場とブロックチェーンの間の「最後の1マイル」を開く点にある:

Ondoのような発行層から、MyStonks、Backed Financeといった取引およびクロスマーケット接続層、そしてBlock Streetのような流動性解放層まで、この分野は徐々に自らの基盤インフラとエコシステムの閉ループを構築しつつある。

RWAの主戦場はこれまで米国債-ステーブルコインが牽引してきたが、機関資金の流入が加速し、オンチェーン取引インフラがますます整備される中、トークン化された米国株式が組合せ可能で取引可能、担保可能な生きた資産になれば、株式トークン化はRWA分野で最大規模かつ最も成長余地のある資産カテゴリーになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News