なぜETHの財庫はStrategyよりも価格上昇の可能性が高いと言われるのか?

TechFlow厳選深潮セレクト

なぜETHの財庫はStrategyよりも価格上昇の可能性が高いと言われるのか?

SBETとBMNR、二大巨頭のどちらを選ぶべきか?

執筆:Penn Blockchain 聯合投資責任者 Kevin

翻訳:Planet Daily Azuma(@azuma_eth)

暗号資産コミュニティは長年にわたり、伝統的資産をトークン化してブロックチェーン上に取り込むことに熱意を示してきたが、最近の最も重要な進展は、むしろ暗号資産を伝統的証券に逆向きに統合することから生じている。公開市場における「暗号資産財庫型」株式の人気急上昇は、このトレンドを完璧に体現している。

Michael Saylor は MicroStrategy(MSTR)を通じてこの戦略を最初に採用し、同社の時価総額は1000億ドルを超え、期間中の上昇率はNVIDIAをも上回った。我々はMicroStrategyに関する特別レポートでこれを詳細に分析している(財庫分野の初心者にとって最適な学習資料である)。こうした財庫戦略の核心的ロジックは、上場企業が一般投資家には得られない低コストかつ無担保のレバレッジを獲得できる点にある。

最近では、関心はBTC財庫からETH財庫へと広がっており、Joseph Lubinが率いるSharplink Gaming(SBET)やThomas Leeが率いるBitMine(BMNR)などが登場している。

しかし、ETH財庫は本当に妥当なのだろうか?我々がMicroStrategy分析レポートで論じたように、財庫型企業は本質的に、基盤資産の長期複利年率成長(CAGR)と資金調達コストとの差益を狙っている。以前の記事で、我々はETHの長期CAGRに対する見解を提示した:ETHはプログラマブルな希少性を持つ準備資産として、より多くの資産がブロックチェーンネットワークに移行するにつれ、オンチェーン経済の安全性維持において根本的な役割を果たす。本稿では、ETH財庫の概ねの強気ロジックを説明し、この戦略を採用する企業向けの運用提案を行う。

流動性の確保:財庫企業の基盤

トークンおよびプロトコルがこうした財庫型企業を設立しようとする主な理由の一つは、特にアルトコインの流動性が縮小する中で、従来の金融(TradFi)流動性へのアクセスを切り開くためである。こうした財庫企業は主に以下の3つの方法で流動性を獲得し、資産購入を支援する。なお、これらの流動性/債務はすべて無担保であり、早期償還不可である点に注意が必要だ。

-

転換社債:株式に転換可能な債務を発行し、その資金でさらに暗号資産を購入する;

-

優先株式:固定年利配当を支払う優先株を発行して資金調達を行う;

-

市場発行(ATM):公開市場で直接新株を売却し、暗号資産購入のための柔軟かつリアルタイムの資金を確保する。

ETH転換社債のメリット

我々が以前のMicroStrategy研究で指摘した通り、転換社債は機関投資家にとって以下の2つの利便性を提供する:

下落時の保護と上昇時の機会:債券固有の保護特性を持ちながら、基盤資産(BTCやETHなど)へのエクスポージャーを得られる;

ボラティリティ駆動の裁定取引機会:ヘッジファンドはしばしばガンマ取引戦略を通じて、基資産およびその証券のボラティリティから利益を得る。

ここで、ガンマ取引者(ヘッジファンド)は転換社債市場の支配的勢力となっており、BTCと比較してETHは歴史的ボラティリティおよびインプライドボラティリティがより高い。ETH財庫企業が発行する転換社債(CB)は、資本構成上自然にこうした高ボラティリティを反映でき、裁定取引者およびヘッジファンドにとってより魅力的となる。さらに重要なのは、このボラティリティにより、ETH財庫企業はより高い評価で転換社債を発行でき、有利な資金調達条件を得られることだ。

Odaily 注:ETHとBTCの歴史的ボラティリティ比較。

転換社債保有者の視点では、ボラティリティが高いほどガンマ戦略による収益機会が増える。簡潔に言えば、基資産のボラティリティが大きければ大きいほど、ガンマ取引の利益は豊かになり、これはETH財庫の転換社債がBTC財庫よりも優位であることを意味する。

Odaily 注:SBET、BMNR、MSTRの歴史的ボラティリティ比較。

ただし重要な前提がある——もしETHが長期的な複利成長を維持できなければ、満期前に転換条件に達するだけの資産価値上昇が得られない可能性がある。その場合、財庫企業は全額返済リスクに直面する。対照的に、BTCはより成熟した長期実績を持っているため、このような状況になる確率は低い——過去のデータによれば、この戦略では大多数の転換社債が最終的に転換されている。

Odaily 注:ETHとBTCの4年間CAGR比較。

ETH優先株の特別な価値

転換社債とは異なり、優先株は固定利回り系投資家向けに設計されている。一部の転換可能優先株は上昇ポテンシャルを持つが、多数の機関投資家の主眼はあくまで利回りにある。こうしたツールの価格付けは信用リスク——つまり財庫企業が利息を確実に支払い続けられるかどうか——に基づいている。

MicroStrategy戦略の鍵となる利点は、ATM発行を使って利息を支払える点にある。これは通常、時価総額の1〜3%程度にしかならず、希薄化リスクは極めて小さいが、このモデルは依然としてBTCおよびMicroStrategy関連証券の市場流動性とボラティリティに依存している。

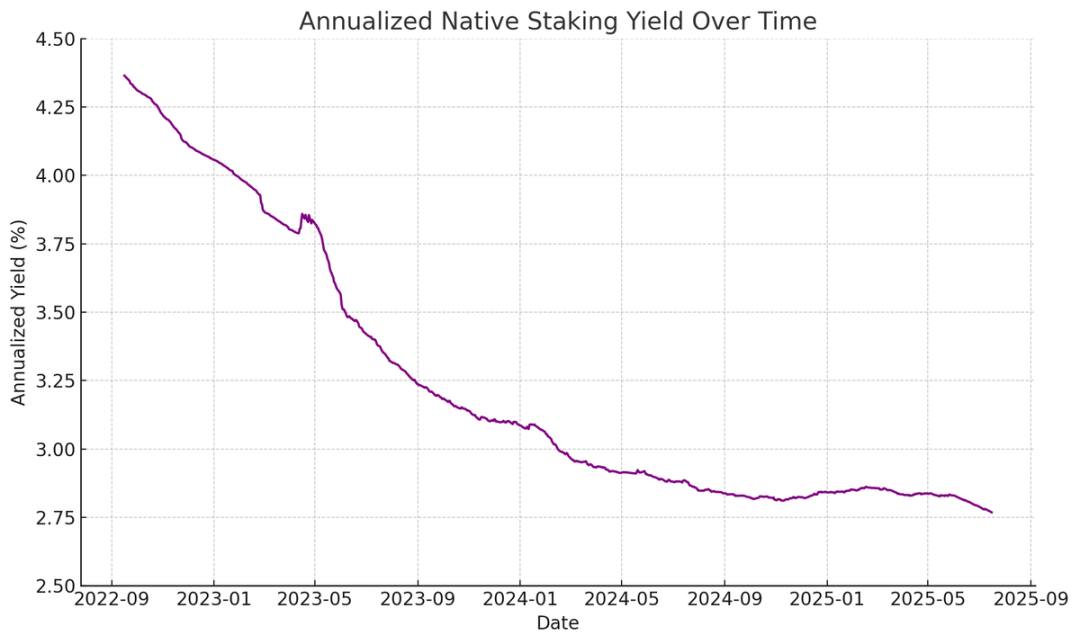

一方、ETHはステーキング、リステーキング、貸出によってネイティブ収益を生み出すことができ、これにより優先株の利息支払いの確実性が高まり、理論的にはより高い信用格付けを得られる。価格上昇のみに頼るBTCとは異なり、ETHのリターンは長期CAGRの期待とプロトコル層のネイティブ収益が組み合わさっている。

Odaily 注:ETHネイティブステーキングの年利収益状況。

私が提唱する革新的なアイデアは、ETH優先株をノンディレクショナル投資ツールとして活用し、機関がETH価格リスクを負うことなくネットワークセキュリティの維持に参加できるようにするというものだ。我々のETHレポートで強調した通り、ネットワークセキュリティのためには少なくとも67%の正直なバリデータを維持することが極めて重要である。より多くの資産がオンチェーン化されるにつれて、機関がイーサリアムの分散化と安全性を積極的に支援することはますます重要になってくる。

多くの機関はETHの価格上昇に直接ベットすることを望まないかもしれないが、ETH財庫企業は仲介者として機能できる——方向性リスクを吸収しつつ、機関に固定利回り的なリターンを提供する。SBETおよびBMNRが発行するオンチェーン優先株はまさにそのための固定利回りステーキング商品であり、プロトコル層のインセンティブとバンドルすることで、市場リスク全体を負いたくない安定収益志向の投資家にとってより魅力的になる。

ATM発行がETH財庫にもたらす特別な利点

財庫企業の主要な評価指標であるmNAV(時価総額/純資産価値比率)は概念的にはPERに類似しており、1株あたりの資産の将来成長に対する市場の評価を反映する。ETH財庫はネイティブな収益メカニズムを持つため、自然に高いmNAVプレミアムを享受できる——追加の資本投入なしに継続的な「収益」を生み出したり、1株あたりのETH数量を増加させることができる。対照的に、BTC財庫企業は合成収益戦略(転換社債や優先株の発行など)に依存せざるを得ず、市場プレミアムがNAVに近づくと、いかなる収益の正当性も証明しづらくなる。

さらに重要なのは、mNAVは反射性(リフレクシビティ)を持つ点だ——より高いmNAVは、財庫企業がATM発行を通じてより付加価値の高い資金調達を行えるようにする。企業はプレミアムで株式を発行し、基盤資産を追加購入することで1株あたりの資産価値を向上させ、好循環を形成する。mNAVが高ければ高いほど、価値捕捉能力が強まり、これがATM発行をETH財庫企業にとって特に効果的な手段にしている。

資金調達能力はもう一つの鍵となる要素である。流動性が深く、資金調達ルートが広い企業は自然に高いmNAVを得やすく、一方で市場アクセスが限られる企業は割引で取引されがちである。したがって、mNAVは一般的に流動性プレミアムを反映しており、すなわち市場が企業がさらなる流動性を効果的に獲得できるという信頼を示している。

第一原理に基づく財庫企業の選定

ATM発行は小口投資家からの資金調達と見なせる一方、転換社債および優先株は通常機関投資家を対象とする。したがって、成功するATM戦略の鍵は強力な小口投資家基盤を築くことにある。これは、信頼できて魅力的な代表者と、継続的かつ透明な戦略開示を通じて小口投資家の長期的信頼を得ることが必要となる。一方、転換社債および優先株は、しっかりとした機関販売チャネルと資本市場部門との関係が求められる。このロジックに基づき、私はSBETがJoe Lubinのリーダーシップと、1株あたりETH増加に対する継続的透明性により、小口主導の優位性を持つと考える。一方、BMNRはTom Leeの伝統的金融界での豊富な人脈により、機関流動性の獲得が容易だと判断する。

ETH財庫のエコシステム的意義と競争構図

イーサリアムが直面する最大の課題の一つは、バリデータおよびステークされたETHの集中化の進行(主にLidoなどの流動性ステーキングプロトコルやCoinbaseなどの中央集権取引所に集中)である。ETH財庫はこの傾向を相殺し、バリデータの分散化を促進する役割を果たす。長期的なレジリエンスを高めるため、こうした企業はETHを複数のステーキングプロバイダーに分散配置し、可能であれば自らバリデータノードを運営すべきである。

Odaily 注:イーサリアムのステーキングカテゴリ別分布。

この文脈において、ETH財庫企業の競争構図はBTC財庫企業とは本質的に異なると考える。ビットコインエコシステムでは、勝者がすべてを得る状況がすでに成立しており(MicroStrategyの保有量は第2位の企業の10倍以上)、先行者優位と強力なストーリー支配力により、転換社債および優先株市場を主導している。一方、ETH財庫はゼロから始まっており、単一の支配的実体は存在せず、複数のプロジェクトが並行して発展している。この先行者優位の不在は、ネットワークにとってより健全であるだけでなく、より競争的で加速的な発展環境を育む。リード企業のETH保有量がほぼ同等であることを考えると、SBETとBMNRは双頭独占の構図になる可能性が高い。

Odaily 注:ETH財庫企業の保有量比較。

評価フレームワーク:MicroStrategyとLidoの融合体

広い視点から見ると、ETH財庫モデルは、伝統的金融向けに設計されたMicroStrategyとLidoのハイブリッドと捉えられる。Lidoとは異なり、ETH財庫企業は基盤資産を直接保有するため、資産価値上昇のより大きな部分を獲得でき、価値蓄積の面でははるかに優れている。

ここに大まかな評価の参考値を提示する:Lidoは現在約30%のETHステーキングを管理しており、内包される評価額は300億ドルを超える。我々は、1つの市場サイクル(4年)以内に、SBETおよびBMNRがMicroStrategyの成長戦略が示したように、伝統的金融資本の流動速度、深さ、反射性の推進により、合計規模でLidoを上回る可能性があると考える。

もう一つの背景データとして、ビットコインの時価総額は2.47兆ドル、イーサリアムは4280億ドル(ビットコインの17〜20%)である。もしSBETとBMNRがMicroStrategyの1200億ドル評価額の20%に達すれば、長期的な価値は約240億ドルとなる。現在の両社の合計評価額は80億ドル未満であり、ETH財庫の成熟に伴い、まだ非常に大きな成長余地がある。

結論

デジタル資産財庫の出現と発展は、暗号市場と伝統的金融がさらに融合する重大な進化であり、ETH財庫は強力な新勢力となりつつある。イーサリアムが持つ独自の優位性(より高い転換社債ボラティリティ、優先株におけるネイティブ収益など)は、財庫企業に差別化された成長空間を創出し、バリデータの分散化促進と競争の活性化という点で、BTC財庫国債エコシステムと一線を画している。

MicroStrategyの資本効率性とETHに埋め込まれた収益性の結合は、巨大な価値を解放し、オンチェーン経済をさらに伝統的金融に押し進める。急速な拡大と高まる機関関心は、今後数年間で暗号および資本市場に変革的な影響を与えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News