ビットコイン財務会社の台頭は、ドルを超えるための必須の道なのか?

TechFlow厳選深潮セレクト

ビットコイン財務会社の台頭は、ドルを超えるための必須の道なのか?

ある日、ビットコインが米ドルを追い抜くとき、他のものも自然にそれによって価格が決められるようになるだろう。

執筆:Lyn Alden

翻訳:AididiaoJP,Foresight News

暗号パンクと伝統的機関がビットコイン株式について異なる見解を持っているが、それぞれに理がある。ビットコインは自由通貨として機能しなければならないが、大量の資本が流入することもまた妥当である。

ここ約1年間で、ビットコインの価格上昇は主に上場企業による「ビットコイン国庫戦略」の台頭によって推進されてきた。

マイクロストラテジー(MicroStrategy)が2020年に早くもこの先例を示したものの、他の企業の追随は緩やかだった。しかし2023年に財務会計基準審議会(FASB)がビットコインの貸借対照表上の会計処理について重要な更新を行った後、2024年から2025年にかけて新たなビットコイン国庫戦略のブームが到来した。

本稿ではこのトレンドを考察し、ビットコインエコシステム全体に与える影響を分析する。また、交換媒体としてのビットコインと価値保存手段としてのビットコインに関する議論も扱う。

なぜビットコイン株式と債券なのか?

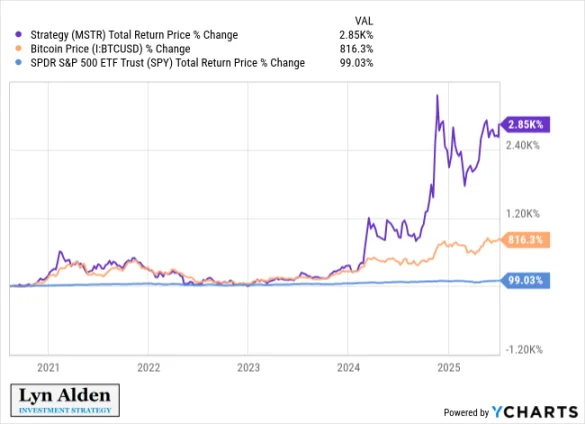

2024年8月、このトレンドがまだ初期段階にあった頃、私は『A New Look at Corporate Treasury Strategy』というタイトルの記事を書き、企業の国庫資産としてのビットコインの実用性を説明した。当時、この戦略を大規模に採用していたのは少数の企業のみだったが、その後ますます多くの新旧企業がこの戦略を採用するようになった。早期に大規模に導入した企業、例えばマイクロストラテジーやメタプラネット(Metaplanet)は、株価と時価総額の両方で大幅な上昇を見せている。

その記事では企業がこの戦略を検討すべき理由を説明したが、投資家にとってはどのような意味があるのか。なぜこの戦略が投資家にとって魅力的なのか。投資家の視点から見て、なぜ直接ビットコインを買うのではなく、ビットコイン株式を購入するのか。以下に主な理由を挙げる。

ビットコイン株式、理由1:制限された資本

世界には数兆ドル規模の機関運用資本があり、その一部には厳格な投資制限がある。

たとえば、ある株式ファンドは株式のみの購入が許可され、債券、ETF、商品、その他の資産は購入できない。同様に、債券ファンドは債券しか買えない。さらに具体的には、医療分野の株式や非投資適格債券など、特定セクターに限定されている場合もある。

こうしたファンドマネージャーの中にはビットコインに対して楽観的な立場を取るものも多く、実際に個人で保有している者も多い。しかし、ファンドを通じて直接ビットコインに曝露することはできない。だがもし誰かが、ビットコインを保有する企業の株式(いわゆる「ビットコイン株式」)を発行したり、ビットコインを持つ企業向けに転換社債を発行すれば、規制を回避して購入できるようになる。これはかつて未開拓だった市場であり、現在アメリカ、日本、イギリス、韓国などで徐々に開拓されつつある。

2018年以降、私はリアルマネーでのモデルポートフォリオを構築しており、読者が私の保有状況を追跡できるようにしている。

2020年初頭、私はビットコインを強く投資対象として推奨し、自らも投資した。私のモデルポートフォリオにもビットコインへの曝露を取り入れたいと考えたが、当時使用していた証券口座ではビットコインやビットコイン関連証券の購入ができなかった。グレイスケール・ビットコイントラスト(GBTC)さえも購入できず、それは主要取引所ではなく店頭取引(OTC)であったためだ。

幸運にもマイクロストラテジーは2020年8月にビットコインを貸借対照表に計上した。この株式はナスダックに上場しており、私のモデルポートフォリオの口座でも直接購入可能だった。そのため、さまざまな制約を考慮しても、私は早期にMSTRを購入できたことに満足しており、過去約5年間にわたり高いリターンをもたらしている:

その後、証券口座がGBTCの購入に対応し、主要な現物ビットコインETFも取り扱われるようになった。それでも、私は引き続きこのポートフォリオにMSTRを保有している。

要するに、投資制限により、多くのファンドはETFや類似証券ではなく、ビットコインに曝露する株式または債券しか保有できない。ビットコイン国庫企業(「ビットコイン株式」)はそうしたニーズに応える存在なのだ。

これは個人が自己管理可能な無記名資産としてのビットコインとは矛盾せず、むしろ補完関係にある。

ビットコイン株式、理由2:企業が理想的なレバレッジを持つ

企業がビットコインを国庫資産として採用する基本戦略は、現金同等物の代わりにビットコインを保有することである。しかし、最初の「ビットコイン株式」企業たちはこの理念に対して極めて強い信念を持っている。そのため、単にビットコインを直接購入するだけでなく、レバレッジをかけて購入する傾向がある。

上場企業はヘッジファンドやその他の資本よりも優れたレバレッジ手段を持っている。具体的には、社債を発行する能力である。

ヘッジファンドや特定の資本は通常、マージンローンを利用する。借入資金でより多くの資産を購入するが、資産価格が借入額に対して大きく下落すると、追証(マージンコール)を受けることになる。これにより、仮に資産が回復し新高値をつけると信じていても、価格が急落したタイミングで資産を売却せざるを得なくなる。高品質な資産を底値で強制売却するのは災難である。

一方、企業は通常数年にわたる長期の社債を発行できる。ビットコインを保有していても価格が下落しても、直ちに売却を強制されることはない。このため、マージンローンに依存する主体よりも変動に耐えられる。もちろん、企業の清算を迫るような深刻な下落シナリオもあり得るが、それは長期間続く熊相場が必要であり、可能性は低い。

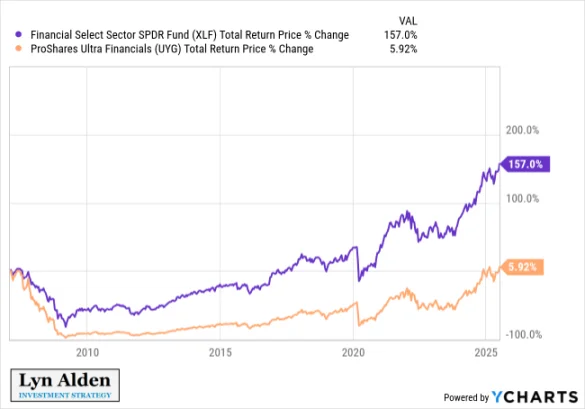

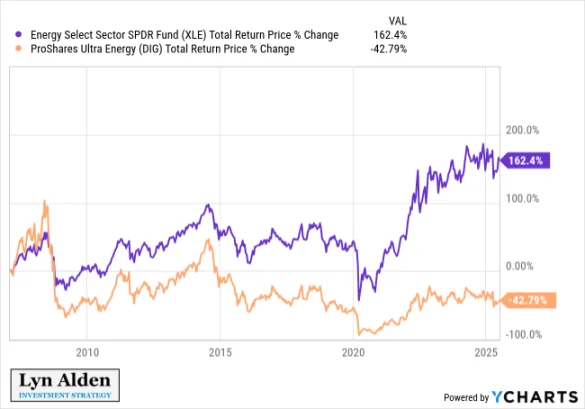

このような長期的な企業レバレッジは、通常、レバレッジETFよりも優れている。レバレッジETFは長期債務を利用できず、レバレッジが毎日リセットされるため、変動性が不利に働くことが多い。

原資産が+10%と-10%を交互に変動する場合、2倍レバレッジETFはどうなるか? 時間が経つにつれて、レバレッジ商品は追跡対象指数に対して劣化していく:

実際、設立以来、2倍レバレッジビットコインETFであるBITUは、ビットコイン価格の上昇にもかかわらず、実質的にビットコインをアウトパフォームしていない。2倍レバレッジ版なら大幅に勝ると予想されるかもしれないが、実際にはボラティリティが増すだけで、リターン向上にはつながらない。以下はBITUの設立以来のパフォーマンスチャートである:

これは金融セクターやエネルギー業界など、変動の大きい銘柄の長期2倍レバレッジETFでも同様に起こる。変動期には大きく水をあける:

したがって、短期トレーダーでない限り、デイリー・レバレッジは通常非常に効果が悪い。変動性はレバレッジにとって非常に不利である。

しかし、資産に長期債務を付加する場合は、同じ問題は生じにくい。複数年にわたる債務を持つ資産の価値上昇は、非常に魅力的な組み合わせである。そのため、強い確信を持つビットコイン・ロングにとって、ビットコイン国庫企業は、合理的かつ安全なレバレッジを通じてリターンを高める魅力的な証券となる。

誰もがレバレッジを使うべきではないが、使う選択をする人々は当然、最適な方法で行いたいと考える。現在、さまざまなリスク特性、規模、業種、管轄区域のビットコイン国庫企業があり、現実の需要が少しずつ満たされつつある。

また、これらの企業が発行する転換社債や優先株などの証券は、ビットコイン価格への曝露を提供しつつ、変動性を低減できる。多様な証券が投資家に必要な特定の曝露タイプを提供している。

ビットコイン国庫企業はビットコインにどのような影響を与えるか?

ビットコイン国庫企業が存在する理由と、それが投資家にとって埋めている市場の空白がわかった上で、次に問われるのは:これらはビットコインネットワーク全体にとって有益なのか? それとも、ビットコインが自由通貨としての価値を損なっているのか?

まず、分散型通貨が成功した場合、理論的にはどのような発展経路をたどるのかを明確にする必要がある。どのようなステップを、どの順序で踏むべきなのか?

そこで本節は二部構成とする。第一に、新しい通貨形態がどのように普及するかの経済学的分析、つまり成功の道筋がどのようなものか。第二に、企業がその道筋を促進しているか、妨げているかを分析する。

第一部分:成功とはどのような姿か?

「ゼロから始まり、世界的でデジタルな健全なオープンソースのプログラマブル通貨が流通するとしたら、それはどんな姿だろうか?」

Ludwig Wittgensteinはある友人に尋ねた。「太陽が地球の周りを回っていると考えることが、地球が自転していると考えることよりも自然だと、なぜ人々は思うのでしょう?」友人は答えた。「まあ、明らかに、太陽が地球の周りを回っているように見えるからでしょう。」Ludwigは反論した。「では、もし地球が自転しているように見えるとしたら、それはどんな風景でしょうか?」

——『ウィトゲンシュタインの貨幣』、アラン・ファリンガトン、2020年

ビットコインは2009年初頭に誕生し、2009年から2010年にかけて、いくつかの愛好家たちがマイニングを行い、収集し、テストし、売買し、あるいは何かの形で貢献や改善ができるか研究していた。彼らはビットコインの理念に魅了されていた。

2010年、中本聡本人がビットコインフォーラムで、いかにしてゼロからビットコインに初期価値を与えるかを説明している:

「思想実験として、金と同じくらい希少な貴金属があるとしよう。ただし以下の特性を持つ:

-

色は地味な灰色

-

電気伝導性が悪い

-

強度が低く、延性や鍛造性も良くない

-

実用的・装飾的用途がない

そして一つだけ特別で魔法のような性質:

-

通信経路を通じて送信できる

何らかの理由で価値を得たならば、遠距離に富を移動させたい人は誰でもそれを購入して送信でき、受け手はそれを売却できるだろう。」

初期の成功を得た後、ビットコインは支払いネットワークとして無数の競合に直面した。無数のアルトコインが登場し、同様の機能を持ち、購入・送信・売却が可能だった。2014年にはステーブルコインが登場し、ドル担保によってトークンの変動性を排除した。

実際、競合の台頭こそが、私が2010年初頭にビットコインを購入しなかった最大の理由だった。概念そのものに反対したわけではなく、この業界は投機バブルに満ちており、無限に複製可能だと考えたのだ。言い換えれば、ビットコインの供給量は有限だが、そのアイデアは無限なのである。

しかし2010年後半、私はあることに気づいた。ビットコインのネットワーク効果が成長し続けていたのだ。通信プロトコルと同様に、ビットコインはネットワーク効果から大きな恩恵を受けていた。利用者が増えれば増えるほど、他の人にとっても便利になり、自己強化の循環が生まれる。まさにこれが、ビットコインを保有する真の意味だったのである。ネットワーク効果が継続的に成長しなければ、このニッチで混雑した段階を超えることはできない。

通貨を二種類に分けることができる。

第一に「状況通貨」とは、特定の問題を解決できるが、それ以外では広く使われない通貨である。地域通貨で購入され、高いスリッページ(資本規制、支払いプラットフォームのブロックなど)を介して送信され、受け手が売却または地域通貨に両替する資産。価値はあるが、この分野での成功がより広範な成功につながるわけではない。

第二に「普遍通貨」とは、特定地域や業界で広く受け入れられる通貨である。重要なのは、受け手が受け取った後すぐに売却や両替をしないこと。キャッシュ残高として保有し、他の場所で再利用する可能性がある。

ある通貨が普遍通貨になるためには、支出者は長期保有し、受け手は保有可能であることが必要である。新しい普遍通貨が台頭する場合、大多数の人はまずそれを投資対象と見なし、購買力が上昇すると考えるようになり、支払い手段として受け入れるようになる。このとき、彼らを説得して支払いを受け入れさせる必要はない。すでにその資産の価値を認識しているからである。

ビットコインのシンプルで安全な設計(プルーフ・オブ・ワーク、固定供給、限定的なスクリプト複雑性、適度なノード要件、および創設者の消滅後に残された分散性)と先行ネットワーク効果により、最高の流動性と安全性を獲得し、多くの人が購入・保有したいと思うようになった。これまでのところ、ビットコインはこの点で巨大な成功を収めてきた。安全で持ち運び可能な価値保存手段として、ユーザーが自由に支出または両替を選べる。

安全で流動性が高く、両替可能で持ち運び可能な価値保存手段は、「状況通貨」と「普遍通貨」の中間に位置する。状況通貨とは異なり、人々は普遍通貨を、受け取ったらすぐに売却または両替するのではなく、長期保有する資産と見なす。しかし、普遍通貨とは異なり、ほとんどの地域ではまだ広く受け入れられておらず、研究に時間を使う人々は依然少数派である。

この段階を完了するには長い時間がかかる。変動性の高さと、既存のネットワーク効果の規模が理由である。人々の支出や負債は既存の通貨で計価されているからだ。

独立した単位を持つ新たな通貨ネットワーク(既存通貨の信用軌道ではなく、中央銀行と完全に並行するシステム)が、ゼロから大規模に発展するには、上昇する変動性が必要である。短期間で価値が上昇する資産には投機家が集まり、これは避けられないダウンサイドの変動性をもたらす。言い換えれば、次のように見える:

採用段階において、これは短期的には欠陥のある通貨形態である。月末の家賃を支払うためにビットコインを受け取った場合、あなたと大家はそれが1か月で20%下落するリスクを負えない。大家の支出は既存法定通貨のネットワーク効果に依存している。彼女は入居者から受け取る家賃の価値を知っている必要がある。あなた自身も、月末までに急速に価値が下がることのない通貨で支払いできるよう確保しなければならない。

この時代において、ビットコインは主に投資として見られている。信念を持つ者の方が、支払いに使う可能性が高い。特定の支払い問題を持つ者(資本規制、支払いプラットフォームのブロックなど)も、流動性の近いステーブルコインを選ぶ傾向が高まる中で、より使いやすいと判断するかもしれない。

初期のビットコイン支持者は、保有者がもっとビットコインを使うよう説得しようと試みた。しかし私は、それが持続可能なやり方だとは思わない。ビットコインは慈善行為として流行しない。大規模かつ持続的に普及するためには、支出者と受け手双方の支払いギャップを解決しなければならない。現時点の採用段階では、それは難しい。特に各取引がキャピタルゲイン課税を伴い、ステーブルコインなどが短期的な支出ニーズを満たせるためである。

健全で流動的、交換可能、持ち運び可能な価値保存手段は、採用段階において保有者に他の資産では得られない利点を提供する。中央の相手方や信用構造に依存せず、世界中のどこへでもビットコインを持ち運べる。また、プラットフォームにブロックされた受け手へのクロスボーダー送金を通じて、重大な資金損失を回避できる。いつでもどこでもビットコインで支払いできるわけではないが、ほとんどの場合、現地通貨に両替する手段は見つかる。場合によっては直接支払いも可能である。

突然、ある国に行くことになったと想像してみよう。グローバルな信用ネットワークに頼らずに、十分な購買力を確保するために何を持っていけばいいか? つまり、すべてのクレジットカードが停止しても、ある程度の資金損失を覚悟してでも取引できる方法をどう確保するか?

現在、最も良い答えはおそらく米ドル紙幣である。ドルを持てば、直接使えないとしても、合理的な為替レートと十分な流動性で現地通貨に両替してくれる仲介者は簡単に見つかる。

他の候補としては金や銀、ユーロがある。多くの国で、金銀やユーロを受け取り、公正な現地価値で両替してくれるブローカーを見つけるのは難しくない。

人民元、円、ポンドなどの他の通貨も選択肢となり得るが、より大きな資金損失を伴うことが多い。私はビットコインを上位10に入る somewhere 5〜10番目あたりに置く。特に都市中心部に行けばなおさらである。多くの都市には両替手段が豊富にあり、必要に応じて助けを求められる。ビットコインがわずか16年の歴史しかないことを考えれば、これは非常に驚異的である。

残りの160以上の法定通貨は、自国以外では非常に劣った通貨であり、ほとんどがそうだ。

米ドルは今日、世界で最も流動性の高い通貨である。小さくて流動性の低い資産は、常に大きくて流動性の高い資産で価格付けされる。人々は大きくて流動性の高い通貨を勘定単位として使い、主な負債もそれを使って計価する。

かつて米ドルは一定量の金で定義されていた。最終的にドルのネットワークが金よりも巨大で遍在するようになり、逆転した。今や金は主にドル建てで価格付けされている。長い歴史の中で、ビットコインもこうしてドルを追い抜く可能性があるが、現時点ではまだ遠く及ばない。ビットコインが過程で何建てかは重要ではない。無記名資産は、最大で最も流動性の高い通貨で価格付けされ、ある日それがビットコインになれば、他のものは自然にビットコイン建てになる。

人々は自由に任意の通貨で心理的価格設定を行うことができるが、多くの人はすぐにビットコイン建てに切り替える。批判者はこれをビットコインの欠点と表現する。新しい分散型通貨資産が成長する過程では、既存通貨建て以外の道はない。

第二部:企業とビットコイン株式の融合

2014年、ピエール・ロシャール(Pierre Rochard)は「Speculative Attack」と題する先見的な記事を書いた。

為替市場における投機的攻撃とは、弱い通貨を借りて、より強い通貨や他の高品質資産を購入することを指す。これが中央銀行が金利を引き上げる一因であり、一部の国は自国通貨の裁定取引を防ぐために徹底した資本規制に踏み切る。

ウィキペディアは次のように定義している:

「経済学において、投機的攻撃とは、従来活動的ではなかった投機者が突然、信頼できない資産を売却し、それに応じて価値ある資産(通貨、金など)を取得することを指す。」

ビットコインの価値上昇特性により、さまざまな実体が通貨を借りてより多くのビットコインを購入するようになる。当時、ビットコインの価格は600ドルをわずかに超え、時価総額は80億ドルを少し超えていた。

当初、資金を借りてビットコインを購入することは少数派だった。しかし今や、ビットコインネットワークは高度に流動的であり、時価総額は2兆ドルを超え、主流の資本市場からの数十億ドル規模の企業社債が専らビットコイン購入に使われている。

11年後の今日、この現象は日常的になった。これはビットコインネットワークにとって良いことなのか、悪いことなのか?

私の観察によれば、この現象がビットコインネットワークに悪影響を及ぼすと主張する批判者が主に二人いる。

第一の批判者はビットコインのユーザーセルフである。彼らの多くは暗号パンク陣営や主権主義陣営に属する。彼らの視点から見れば、ビットコインを第三者に預けることは危険であり、少なくとも分散型ネットワークの理念に反するように見える。彼らの中には企業のビットコイン国庫支持者を「スーツを着たビットコイン好き」と呼ぶ者もおり、私はこれは良い表現だと思う。この陣営は人々が自分で秘密鍵を管理することを望んでいる。さらに、主要なカストディアンのリポスト(再抵当)が価格を抑制したり、自由通貨としてのビットコインの価値を損なったりする可能性があると主張する者もいる。私はこの陣営の価値観を好むが、彼らの中には、誰もが自分たちと同じように完全に自分の通貨を管理することに関心を持つと、ある種のユートピア的夢を見る者がいるように思える。

第二の批判者は、かつてビットコインに対して否定的だった人々が多い。長年にわたりビットコインを疑ってきた。ビットコインが最良の資産となり、複数のサイクルで繰り返し新高値を更新するにつれ、彼らの中には「価格は上昇しているかもしれないが、その価値はすでに捕獲された」と考えを改める者もいる。私はこの陣営よりも第一の陣営を重視する。これは株式市場の永久の空売り派と似ており、10年後に看跌論が実現しなかったとき、「市場の上昇はFRBが多すぎるお金を刷ったからだ」と言い換える。私の反論は「そう、だから空売りすべきじゃないんだよ」だ。

私はこの二つの陣営に言いたい。大規模資本がビットコインを保有することを選んでも、「リベラル」なビットコインが損なわれたわけではない。従来通り、自己管理され、ピアツーピアで送金できる。しかも、より多様な実体が保有することでネットワークは大きくなり、変動性は低下し、ピアツーピア決済通貨としての実用性も高まる。政策立案者にとっても政治的な保護幕となり、主流化を助ける可能性がある。ビットコインがこの規模に達すれば、ビットコイン株式の出現や大資本による購入は必然である。

永久の空売り派の技は、状況に応じて物語を都合よく調整し、何が起きても自分は正しかったと言えるようにすることだ。彼らはビットコインに合理的な成功経路がないと定義する。ビットコインがニッチに留まる? なら価格上昇と流通能力に問題があり、見ての通り失敗だ! 大企業や政府が採用し、大規模に成長する? なら価値はすでに捕獲され、方向性を失った。

だが、ビットコインが巨大になり、広く受け入れられ、何らかの形で世界を変えるなら、その道筋が企業や政府を通らないはずがあるだろうか?

ビットコインの価格上昇にはいくつかの主要な段階があった。

第一段階では、人々は自前のPCでビットコインをマイニングしたり、Mt Goxに送金して購入したり、初期の採用コストを負担した。これは初期ユーザーステージである。

第二段階では、特にMt Gox崩壊後、ビットコインの購入と使用が容易になった。多くの国の国内取引所が、これまで以上に簡単にビットコインを購入できるようにした。2014年には初のハードウェアウォレットが登場し、セルフカストディがより安全になった。これは個人投資家購入ステージであり、スリッページはまだあったが、減少していった。

第三段階では、ビットコインは十分に広範囲で、流動性が高く、長期間の履歴があることで、より多くの機関を惹きつけた。一部の実体は機関向けカストディサービスを構築し、上場企業がビットコインを購入し始め、各種ETFや金融商品が登場し、さまざまなファンドや機関資本が曝露を得られるようになった。ブータン王国、エルサルバドル、UAEなど一部の国が主権レベルでマイニングや購入・保有を開始した。アメリカなど他の国は押収したビットコインを即売却せず、保有することを選んだ。

幸運にも、企業が主要な買い手となっている現在でも、個人投資家は依然としてスリッページゼロで自由にビットコインを購入できる。

「ビットコインは人民のためのもので、ピアツーピアの現金決済だと聞いたのに、今は全部大企業が持っている」という声を聞くことがある。ビットコインは確かに人民のためのものであり、インターネットにつながる誰もが購入、保有、送金できる。

だからこそ、私は暗号パンクの立場にも、スーツを着たビットコイン好きの立場にも同意する。私はビットコインが自由通貨として機能することを望んでおり、それがEgo Death Capitalのジェネラルパートナーになった重要な理由でもある。我々はスタートアップに資金を提供し、ビットコインネットワークとそのユーザーのためにソリューションを構築している。また、インフレ環境下の人々に金融ツールを提供することに注力する開発者や教育者に資金を提供するヒューマンライツファウンデーションなどの非営利団体を支援している。しかし、企業、投資ファンド、さらには主権実体がビットコインを理解したなら、それを購入するのは妥当であり、ビットコインはすでに彼らの視界に入っている。

重要なのは、大多数の人がアクティブな投資家ではないということだ。彼らは株式を買わず、ビットコインと他の暗号資産の違いを深く分析しない。何かの資産を投機的に取引するとしても、頂点で買い、底で洗い出される可能性が高い。彼らの投資は通常、自ら選ぶのではなく、受動的に配分される。かつては年金基金が配置していた。今は、財務アドバイザーが投資を行うことが多い。

私には、数十億人が主体的にビットコインを購入することを期待するのは不合理に思える。しかし、技術的ソリューションや教育リソースを通じて参入障壁を下げ、誰もがビットコインに触れられるように努めるのは妥当である。

私が見た中で最も的を射た表現はこれだ。「ビットコインはすべての人のためではなく、誰のためでもある。」 実際には、誰もがビットコインについて知る機会を与えられるべきだが、そのうちの一握りだけが受け入れるということだ。

まとめ

ビットコインのマネタリゼーションの発展は、およそ次のような流れである:

ビットコインは当初、変革を夢見る愛好家たちのコレクションであり、人々に何らかの価値をもたらす可能性のある新技術だった。

次に、実用主義者でさえも使う「状況的」な交換媒体になり始めた。資本規制のある国に資金を送る必要があるとき、他の支払いチャネルが機能しないときにビットコインで送金できる。主要オンライン支払いプラットフォーム(例:ウィキリークス)にブロックされた寄付や支払いを受け取る場合にも、ビットコインは優れた解決策となる。

高い変動性、無数の競合、キャピタルゲイン税などの購入コストが、ビットコインが一般的な交換媒体として持続的に成長するのを妨げている。ビットコインでビットコインを保有しない商人に支払い、自動的に法定通貨に両替される場合、ビットコインの利点は完全には享受できない。

ビットコインはより広く、理想的な携帯可能な価値上昇資本と見なされるようになった。他の暗号資産とは異なり、分散性、安全性、シンプルさ、希少性、スケーラビリティを達成し、長期保有に値する資産となった。コーヒーを買うのが常に簡単ではないが、海外旅行時に持ち運び、障害なく現地価値に両替できる上位10の無記名資産にすでに入り込んでおり、大多数の法定通貨を凌駕している。

ビットコインネットワークは十分な流動性、規模、持続性を持ち、企業や政府の積極的な関心を引くに至った。多数の機関運用資本がこの資産に関心を持ち、企業やファンドが間接的に接触する機会を提供している。同時に、ビットコインはオープンで許可不要のネットワークとして存続しており、個人も引き続き使用し、構築し続けている。

ビットコインネットワークがさらに拡大すれば、次のようになるかもしれない:

ビットコインネットワークがより大きく、流動性が高く、変動性が低くなれば、大規模な主権実体の関心も高まる。当初は小規模な主権ファンドの投資対象に過ぎなかったものが、最終的には大規模な外貨準備や国際決済手段になる可能性がある。各国は閉じたコードの代替支払い手段を構築しようとしてきたが、採用率は低く共通認識も乏しい。一方、独立単位で供給が限られたオープンソースの決済ネットワークが、世界中で徐々に浸透している。

総じて、私は依然としてビットコインが技術的・経済的に健全な状態にあり、その採用経路が予想通りに拡大していると考えている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News