ホワイトハウスの報告書には100以上の立法提案が含まれており、暗号資産(Crypto)の指標とも言える

TechFlow厳選深潮セレクト

ホワイトハウスの報告書には100以上の立法提案が含まれており、暗号資産(Crypto)の指標とも言える

166ページの暗号化レポートは「紙上の作業」ではない

出典:アメリカホワイトハウス

整理:KarenZ,Foresight News

日本時間7月31日、アメリカ合衆国ホワイトハウスの「大統領デジタル資産市場作業部会(President’s Working Group on Digital Asset Markets)」は、「米国がデジタル金融技術分野でリーダーシップを強化する」報告書を発表した。

この報告書は全166ページにわたり、デジタル資産エコシステムの概要、市場構造、現行の規制枠組みなどを網羅。さらに、デジタル資産の分類、ペイメントステーブルコイン、規制フレームワーク、税務などに関する100件以上の具体的な立法提言とガイダンスを提示している。その核心目的は、米国がデジタル資産およびブロックチェーン技術分野において世界的リーダーとしての地位を確保し、明確な規制枠組みを整備することで革新を促進し、消費者・投資家保護を図りつつ金融リスクを防止することにある。

TL;DR

一、米国の市民および企業は、合法的な目的のためにデジタル資産を保有し、ブロックチェーン技術を使用できるべきであり、訴追を恐れる必要はない。同様に、米国の起業家やソフトウェア開発者も、これらの技術を用いて米国経済のあらゆる分野をアップグレードする自由と規制上の確実性を持つべきである。

-

議会は立法を制定し、個人が金融仲介機関なしに自身のデジタル資産をホストでき、それらを用いて合法的なP2P取引を行うことを確認すべきである。

-

議会は、「銀行機密法(BSA)」における義務に資産の支配権がどのように影響するかという原則を規定すべきである。特にマネートランスミッター(money transmitters)に関して、価値に対して完全かつ独立した支配権を持たないソフトウェア提供者は、マネートランスミッション業務に従事していると見なされるべきではない。

-

金融犯罪執行ネットワーク(FinCEN)は、デジタル資産分野に関連する既存のガイドライン(2013年および2019年に発行されたもの含む)について、撤回、修正または更新が必要かどうかを評価すべきである。また、特定の市場または特定のBSA義務の適用に関して追加のガイドラインを提供する必要があるかも検討すべきである。

二、政策立案者および市場規制当局は、米国のデジタル資産市場が世界で最も深く、流動性の高い市場となる基盤を築くべきである。

-

米国証券取引委員会(SEC)および商品先物取引委員会(CFTC)は、既存の権限を活用し、連邦レベルでのデジタル資産取引を即座に推進すべきである。

-

議会は立法を制定し、CFTCに非証券型デジタル資産の現物市場を監督する明確な権限を与えるべきである。この法律により、二つの市場規制当局に登録する事業者が、より効率的な許認可構造のもとで複数の事業ラインを展開できるようにすべきである。

-

DeFiに対する規制を策定する際、政策立案者は特定のソフトウェアアプリケーションが以下の点においてどの程度該当するかを十分に考慮すべきである。(i)資産に対して「支配権」を行使しているか;(ii)技術的に変更可能であるか;(iii)集中型の構造または管理方式で運営されているか;(iv)現在の規制義務を技術的または運用的に遵守できるか。

三、銀行規制当局は、デジタル資産およびブロックチェーン技術の発展を推進すべきである。

-

連邦銀行規制当局は、リスク管理および銀行参加に関する既存および新たな慣行またはガイドラインが技術中立であることを確保すべきである。

-

これらの規制当局は、暗号資産における革新の取り組みを再開すべきである。米国は、銀行のデジタル資産活動に対して、資産または活動のリスクを正確に反映する資本要件を採用すべきである。

-

関連する連邦銀行規制当局は、適格機関が銀行免許または連邦準備銀行の本店口座を取得するプロセスについて、明確さと透明性を提供すべきである。

四、米ドルに裏付けられたステーブルコインは決済分野における次の波のイノベーションを象徴しており、政策立案者はその導入を奨励し、デジタル時代におけるドルの優位性を高めるべきである。

-

米国「GENIUS Act」に基づき議会から権限を与えられたすべての機関は、その職務を効率的に遂行すべきである。

-

財務省を含む米国の関連機関は、民間部門が責任を持ってクロスボーダー決済および金融市場技術を開発する上でのリーダーシップを促進すべきである。また、米国の利益および価値観を反映する新しい決済技術に関する国際法、規制・技術基準およびベストプラクティスの策定において、米国のリーダーシップを推進すべきである。

-

財務省を含む関連米国政府部門は、民間部門がクロスボーダー決済および金融市場技術における責任ある革新の発展において主導的役割を果たすことを促進すべきである。また、米国が、米国の利益および価値観を反映する新型決済技術に関する国際法、規制および技術基準並びにベストプラクティスの策定において主導的地位を占めることを推進すべきである。

-

議会は、米国内においていかなる中央銀行デジタル通貨(CBDC)の導入も禁止する法律を制定すべきである。国際的には、米国は他国に対し、支払いおよび金融システムのアップグレードにおいて民間部門の役割を促進する政策を採用するよう促すべきである。

五、米国の法執行機関は、デジタル資産を利用して違法行為を行う主体に対して責任を問うための必要な手段および権限を持つべきである。しかし、これらの法執行ツールが守法な市民の合法的活動を対象に悪用されることのないよう、厳重に防止しなければならない。

六、大統領デジタル資産市場作業部会は、明確な税務ガイドラインおよび立法調整を通じて、デジタル資産分野における税務上の曖昧さを解消し、革新の支援と納税コンプライアンスのニーズのバランスを取ることに努める。

-

具体的には、トークンのラッピング、マイニング、ステーキング、ペイメントステーブルコインなどに関連する税務ガイダンスを含む。

-

議会は立法を制定し、デジタル資産を新しい資産カテゴリとして位置づけ、連邦所得税規定に基づき、証券または商品に適用される税制ルールを修正し、wash sale 規則の対象資産リストにデジタル資産を追加すべきである。

デジタル資産エコシステムの概要

報告書は以下のようにデジタル資産エコシステムを概説している。

2009年のビットコイン誕生以降、デジタル資産市場は指数関数的に成長し、ニッチな領域から数兆ドル規模の決済および取引エコシステムへと発展した。

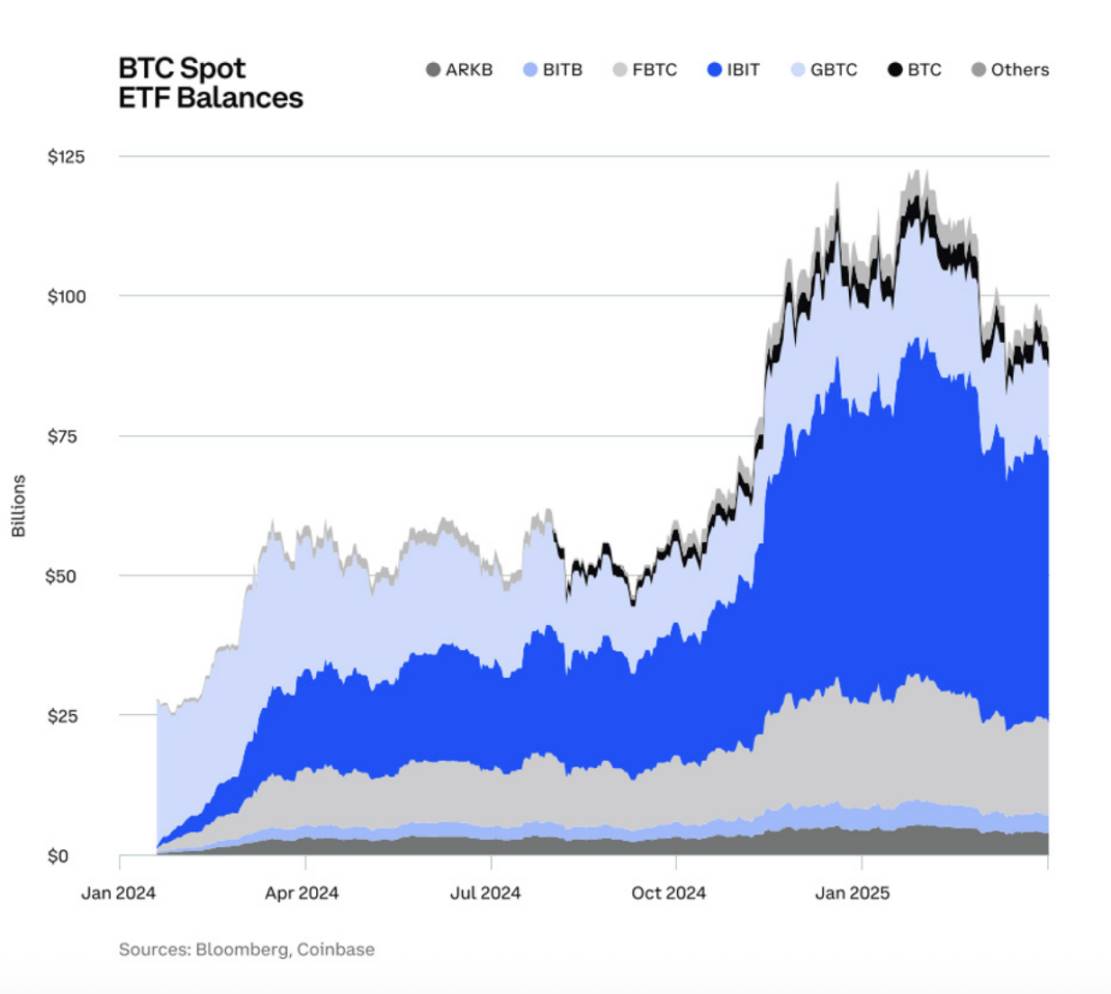

機関投資家の採用が加速:ビットコイン現物ETFのデータが継続的に増加。

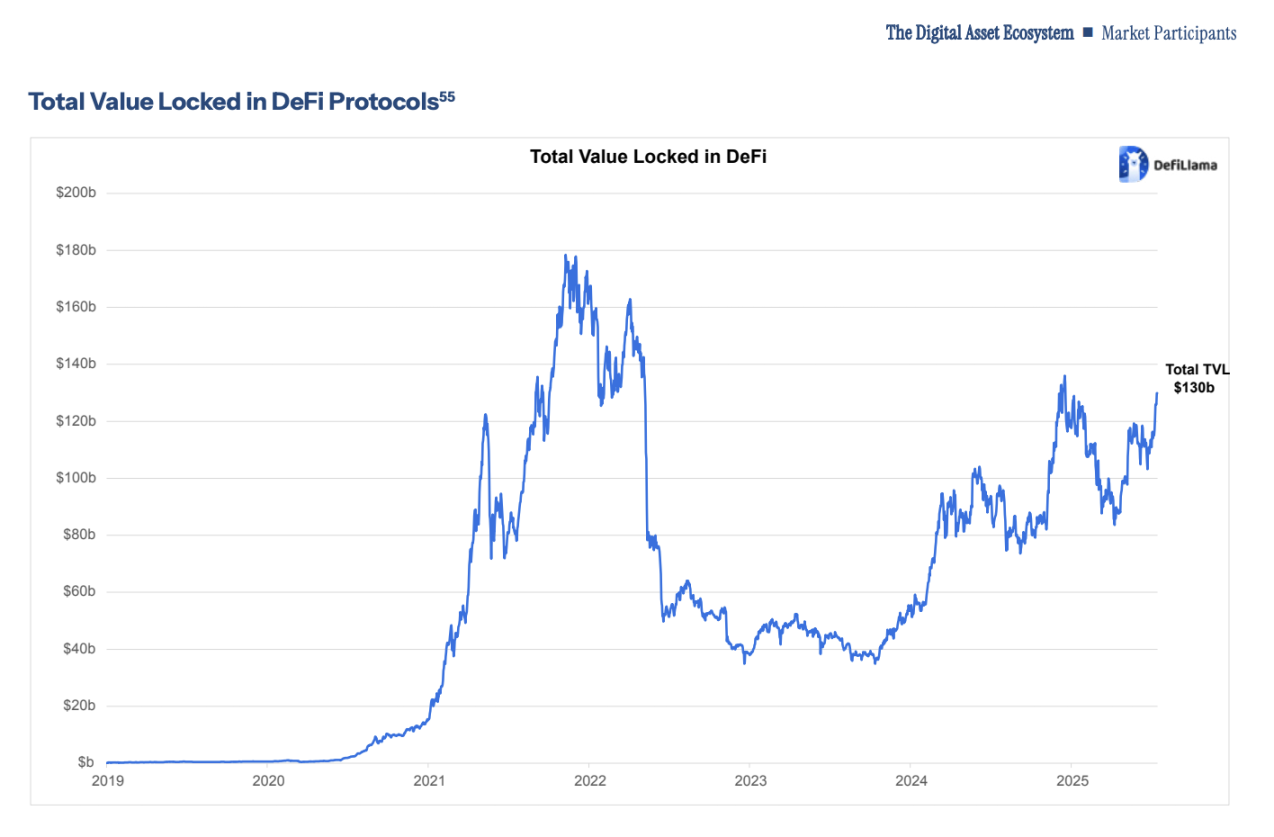

DeFiの台頭:2025年時点でDeFiプロトコルの総ロックアップ価値(TVL)は1300億ドルに達した。

スポーツクラブやビデオゲーム開発会社などの多様な機関が、NFTをチームやゲーム内資産へのロイヤルティの象徴として試験的に導入し始めている。

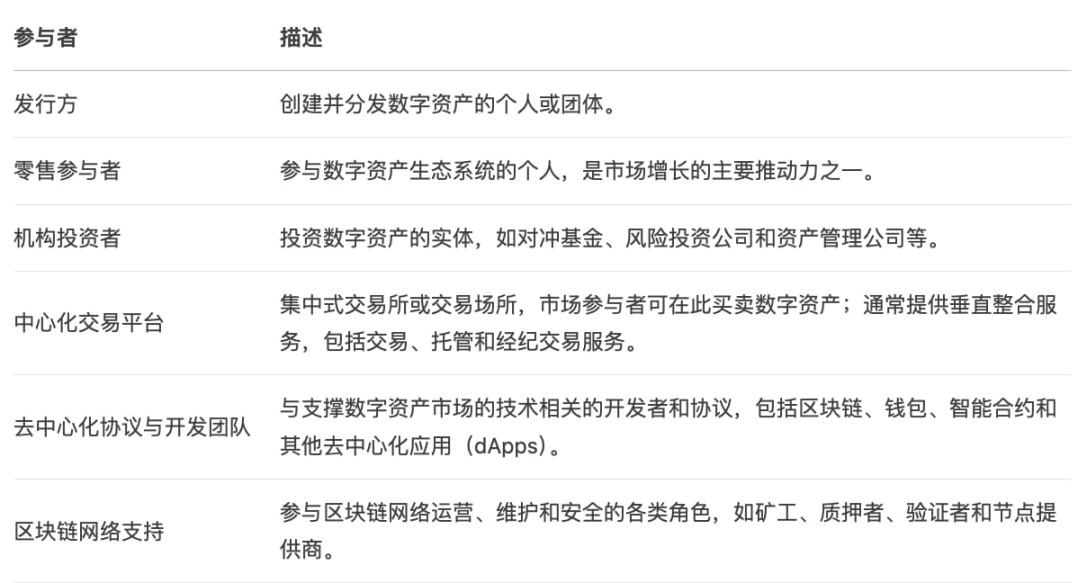

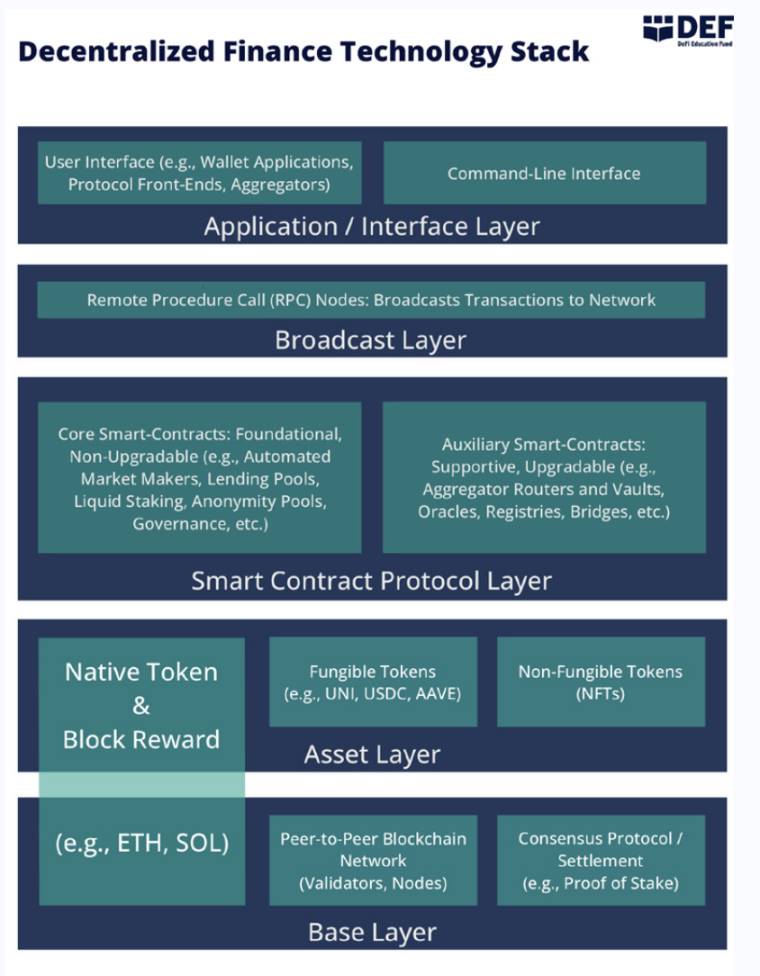

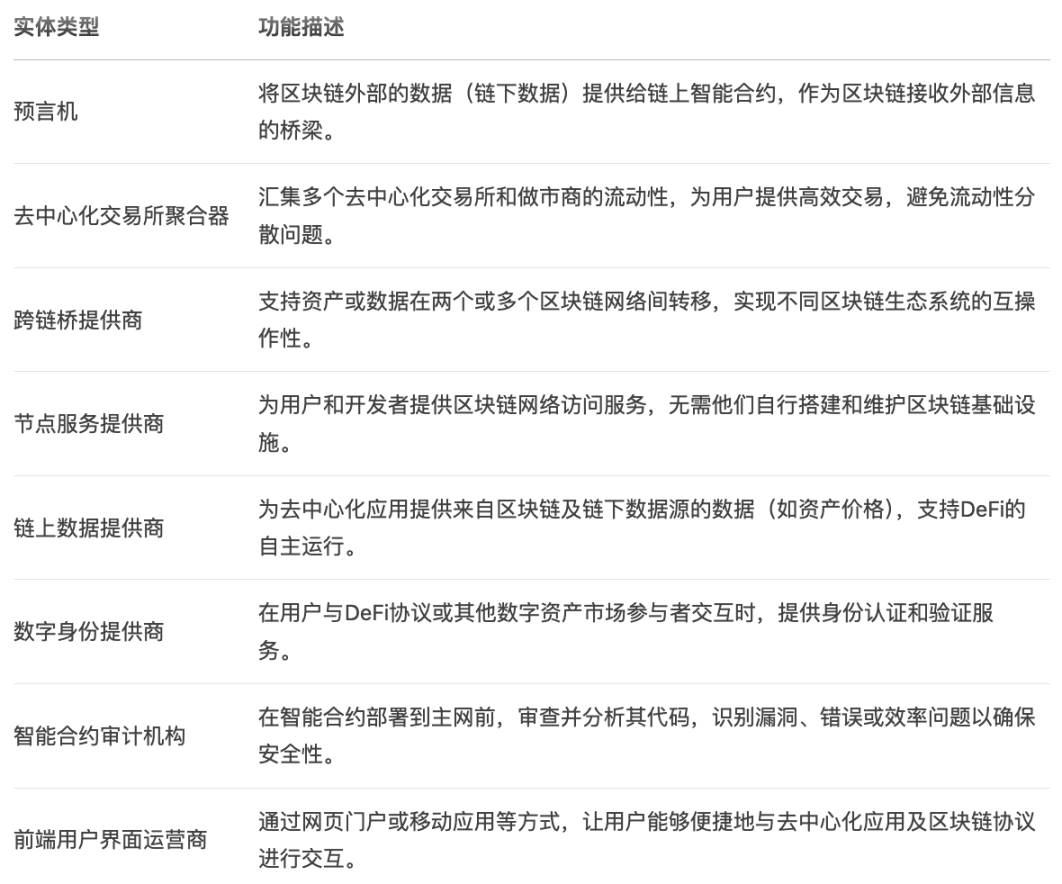

報告書はまた、デジタル資産エコシステムにおける多数の市場参加者、DeFiの技術スタック、DAO、プロトコルの合意メカニズム(PoWおよびPoS)、マイニング、ステーキング、主要なインフラプロバイダーおよびツールについても紹介している。

多数の市場参加者:

DeFi 技術スタック:

主要インフラプロバイダーおよびツール:

現行の規制枠組み

連邦レベル

-

米国証券取引委員会(SEC)、商品先物取引委員会(CFTC):デジタル資産二次市場の主要な連邦規制当局。

-

米国金融業界規制局(FINRA)、米国全国先物協会(NFA)などの自律規制組織も、特定の金融業界参加者の監督および監理を支援している。

-

銀行規制当局:連邦準備制度(FRB)、通貨監理庁(OCC)、連邦預金保険公社(FDIC)、国家信用組合管理局(NCUA)。

-

米国財務省:金融犯罪執行ネットワーク(FinCEN)は、「銀行機密法(BSA)」に基づき、金融機関に疑わしい活動報告(SARs)および現金取引報告(CTRs)の提出を義務付け、金融システムを違法活動から保護し、マネーロンダリングおよびテロ資金供与に対処する。財務省外国資産管理局(OFAC)は米国の経済制裁の主管機関。国税庁(IRS)は税収徴収および納税者支援を担当。

州レベル

一部の州の金融サービス当局は、州レベルの送金法をデジタル資産のカストディアンおよび取引所に適用しており、仲介機関が州内の顧客にサービスを提供するために、当該機関にマネートランスミッターとして登録を義務付けている。一方で、いくつかの州ではデジタル資産取引を送金法の対象外としており、専らデジタル資産取引を行う企業は、これらの州ではライセンス要件の対象とならない可能性がある。その他、デジタル資産に対して特別な規制制度を設けている州もある。

-

ニューヨーク州(NYDFS):「BitLicense」制度により、デジタル資産企業にライセンス取得を義務付けているが、手続きが長すぎるとして批判を受けている。

-

ワイオミング州:「特殊目的預金機関(SPDI)」ライセンスを設け、DAOを法的実体として承認。

-

カリフォルニア州:2026年にデジタル資産専門規制を施行予定。

規制の明確化が求められる主な市場活動

報告書は、さらなる規制の明確化が必要な主な市場活動についても言及している。これには以下が含まれる。

-

デジタル資産の発行(ICO、エアドロップ、フォーク);

-

取引;

-

カストディおよびウォレット;

-

決済および清算;

-

貸出および担保;

-

トークン化。

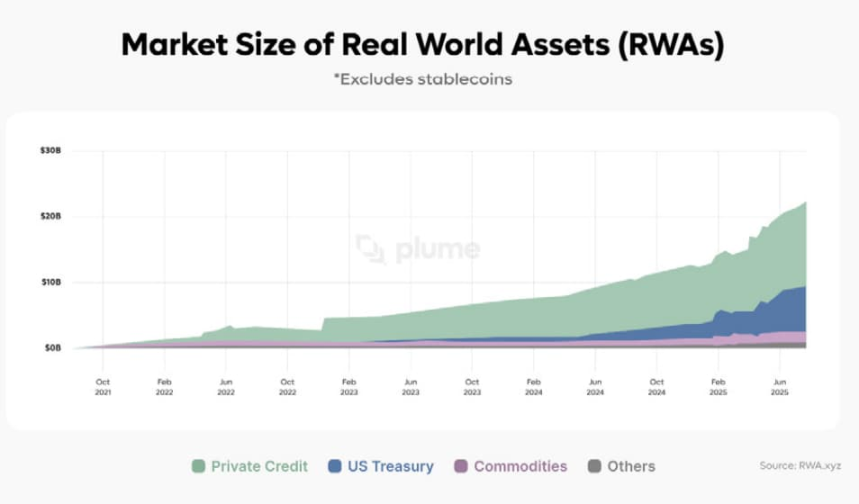

トークン化に関して、報告書は業界の推計として、2030年までに6000億ドル超の「現実世界の資産(real-world assets)」がトークン化される可能性があると述べている。トークン化の規制構造は、資産自体の性質に依拠するものであり、単純なトークン化プロセスのみに依存するものではない。すでに規制下にあるトークン化ツールは、多くが証券として規制されている。これは、現在のトークン化取引量の大部分が証券系の基礎資産(例:固定利付債、プライベートクレジット)から生じているためである。それ以外の非証券用途としては、トークン化された商品(例:金)および非金融資産(例:商業不動産、希少品)のトークン化がある。

市場構造および規制提言

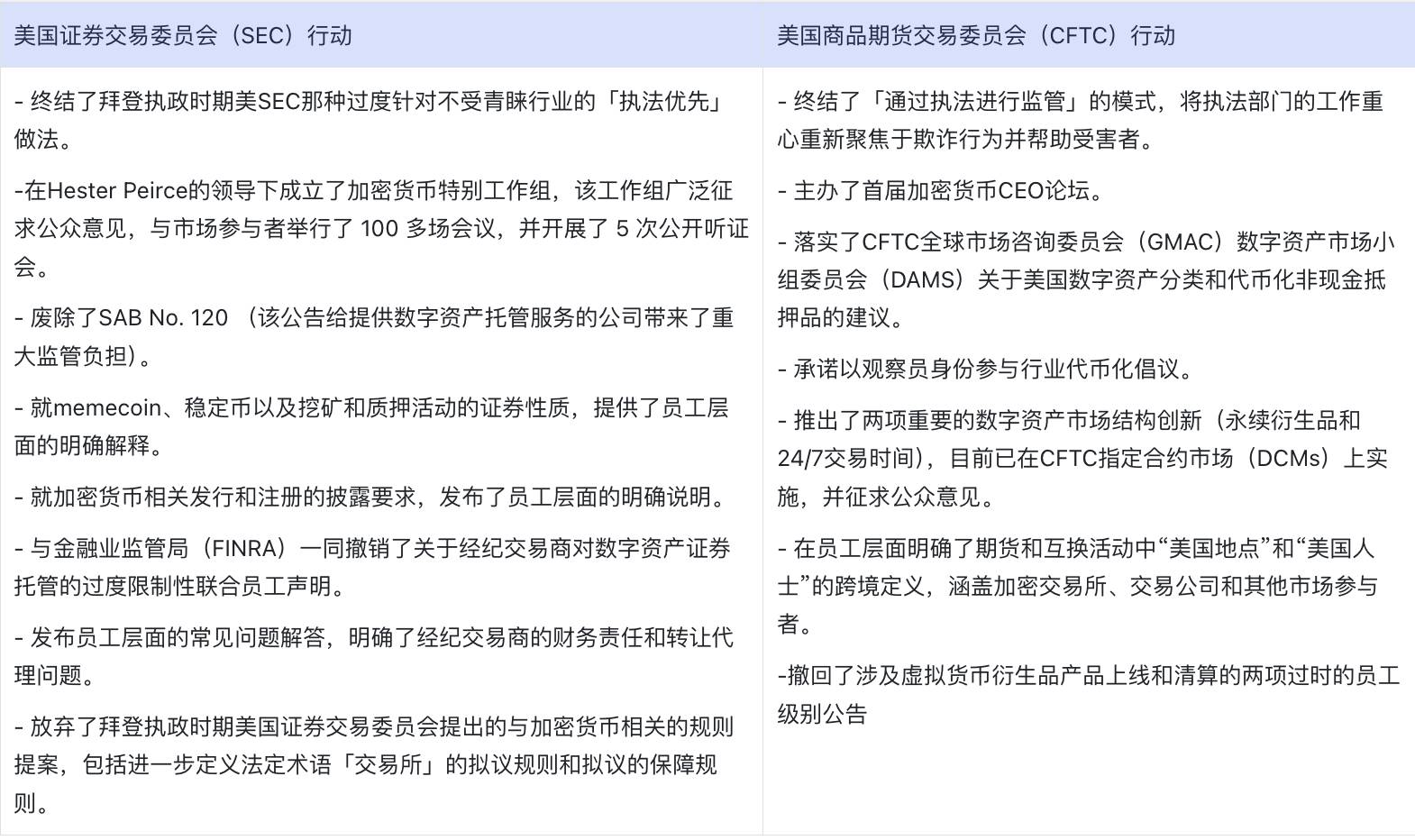

報告書によると、トランプ政権以降、米国SECおよびCFTCはいずれも、市場参加者に必要な明確性を提供するための強力な初期措置を講じてきた。

デジタル資産分類体系の構築

報告書は、デジタル資産を以下の3種類に分類している:証券型トークン、商品型トークン、および商用・消費用途トークン。

1、証券型トークン(Security Tokens)

定義:『証券法』で定義される資産、すなわち株式、債券、または投資契約(Howeyテストにより判定)。

規制要件:

-

発行はSECへの登録、または免除条件を満たす必要がある。

-

『証券取引法』第3(a)(1)条および関連ルールRule 3b-16(a)に基づき、「取引所(exchange)」の定義に該当するプラットフォームが証券型デジタル資産の取引を提供する場合、全国証券取引所として登録するか、または免除条項(例:ATS)に基づいて運営する必要がある。

トークン化は発行される証券の本質に影響しない。発行者またはその代理人がブロックチェーンを利用しても、新たなタイプの資産が生じることはない。したがって、トークン化証券は連邦証券法における「証券」の定義に完全に該当し、免除がない限り、すべての此类資産の発行および販売は登録を要する。SECは免除権を持っており、これを活用してトークン化証券の発行および取引に関連する懸念を緩和できる。

2、商品型トークン(Commodity Tokens)

定義:CFTCによって「商品」とみなされるデジタル資産(ビットコイン、イーサリアムなど)。そのデリバティブ(先物、オプション)はCFTCの管轄下にある。

規制要件:現物市場には連邦統一枠組みが存在しないが、CFTCは詐欺および市場操作に対して対処できる。デジタル資産デリバティブが関与する場合、指定契約市場(DCM)またはスワップ執行施設(SEF)上で取引され、CEAの決済ルールに従う必要がある。デジタル資産デリバティブは、各買い手および売り手の中央相手方(CCP)として機能する登録デリバティブ決済機関(DCO)によって決済される。

ネットワークトークン(プロトコルトークン)は証券とは異なり、通常、株式、債務、利益配分権を付与しない。ネットワークトークンが当初は「投資契約」(証券)として発行されたとしても、ネットワークが完全に稼働し、十分に非中央集権化された後は、証券として扱われなくなるべきである。

3、商用および消費用途トークン(Tokens for Commercial and Consumer Use)

定義:特定の商品、サービスまたは権益へのアクセスに使用されるトークン(通常はNFT)、または封鎖されたシステム内で消費目的に交換可能なロイヤルティトークン。

連邦レベルにおけるデジタル資産取引の推進に関する規制提言

一、SECが直ちに実施すべき施策の提言:

1、『証券法』に基づくルール策定権および免除権を活用して以下を推進:

-

デジタル資産を含む証券発行のためのカスタマイズされた免除制度を設立。

-

機能未完成または非中央集権化が完了していないトークンに対して一時的な安全港を設ける。これにより、証券法の規制を受けずに段階的に発展できる。

-

特定のエアドロップ行為に対して安全港を設ける。これにより、『証券法』第2(a)(3)条で定義される「販売」行為と見なされず、または同法第5条による登録要件が免除される。同時に、分散型物理インフラ(DePIN)の提供者がネットワーク参加を促進するために行うデジタル資産の分配、および特定のNFT発行についても免除を検討する。

2、『証券取引法』に基づくルール策定権および免除権を活用して以下を推進:

-

投資契約と結びついた非証券型デジタル資産(ペイメントステーブルコインを除く)について、初回分配後にSEC未登録の取引プラットフォームでの取引を許可。

-

特定のDeFiサービス提供者に対して、『証券取引法』第15条(ブローカー)、第5条および第6条(取引所)、第17A条(決済機関)の登録規定からの免除を提供。

-

『ATS条例』を改正(または類似の枠組みを構築)し、非証券型デジタル資産と証券の並行取引を適切な規制枠組みでより良く調整。

-

『証券取引法』下に条件付き「イノベーション免除」を設け、SEC登録主体が革新的ビジネスモデルを展開できるようにする。

-

『証券取引法』第3(a)(2)条における「facility」の定義を再定義し、デジタル資産取引の新ビジネスモデルに適合させる。

-

『NMS条例』および関連するナショナルマーケットシステム計画を改正し、以下を推進:

-

ナショナルマーケットシステム(NMS)証券のトークン化

-

非証券型デジタル資産とNMS証券の並行取引

-

価格提示/注文収集メカニズムおよび取引報告要件の最適化

-

オラクル、アグリゲーターなどのDeFiコンポーネントがNMS証券または非証券型デジタル資産取引に利用されることを支援

-

譲渡代理規則を更新し、ブロックチェーン技術の使用を明確に許可。

-

セルフカストディウォレット提供者がブローカーとして登録を要する状況を明確化。

3、『投資顧問法』および『投資会社法』に基づき以下を推進:

-

登録投資会社/投資顧問が証券型デジタル資産をカストディする際の要件を明確化。

-

一部の州特許信託機関を「適格カストディアン」の範疇に含めるかを評価。

二、CFTCが直ちに実施すべき施策の提言

1、CFTCは『商品取引法(CEA)』に基づくルール策定、解釈および免除権を活用して以下を推進すべきである:

-

指定契約市場(DCMs)が、レバレッジ、マージン、またはファイナンス付き小売商品現物取引(デジタル資産を含む)を上場するための明確なガイダンスを提供。

-

デジタル資産が商品として判断される可能性のある基準を明確化。

-

デジタル資産投資ツールまたはその管理者が「商品プール(Commodity Pools)」に該当、または「商品プール運営者(CPO)」として登録を要すると判断される場合、CFTCは適宜関連ルールを更新する。

-

FinCENと協力し、新規則を制定して、適格仲介機関および他の市場参加者が新技術を用いて顧客識別プログラム(CIPs)を実施するためのガイダンスを提供。

-

機関が取引およびカストディサービスをバンドルして提供することを許可。

-

DeFi活動、スマートコントラクトプロトコルおよびDAOが、既存のCFTC登録枠組みに技術中立の原則に従ってどのように適用されるかを明確化。

-

先物ブローカー(FCMs)に対して、デジタル資産のカストディ時に分離義務を計算および管理する方法を指導。

-

登録仲介機関(FCMs、スワップディーラー、デリバティブ決済機関を含む)がデジタル資産を保有する際の評価減算ルールを明確化。これにはマージン計算、資本および財務資源報告、決済義務履行が含まれる。

-

『CFTC Rule 1.49』に基づく、デジタル資産を適格担保として認められる基準を検討。

-

デリバティブ決済機関(DCOs)向けに、デジタル資産(ペイメントステーブルコインを含む)の担保ガイドラインを策定。内容は以下を含む:

-

DCOの財務資源要件

-

資産評価およびマージン減算

-

決済の最終性(settlement finality)

-

セルフカストディおよび第三者カストディの取り扱い

-

7×24時間取引資産の日次報告

-

ネット決済および担保権益の法的リスク

-

トークン化非現金担保をコンプライアンス上のマージンとして利用することを推進。

-

デジタル資産スワップの分類基準およびマージン、報告等の要件を明確化。

SECおよびCFTCは協調し、ルール策定プロセスの効率性を確保し、ルール策定の提案に関して一般意見を求めるべきである。

長期的な視点では、米国SECおよびCFTCは柔軟性を提供し、登録機関が単一ユーザーインターフェース内で複数のサービスを提供できるようにすべきである。CFTCは、ブロックチェーンベースのデリバティブの使用を可能にするために既存ルールをどのように改訂できるかを検討すべきである。

例えば、取引所サービスと資産カストディを統合すればリアルタイム決済が実現できる。取引所とブローカー機能を統合することで、同じ技術スタックを用いて直接顧客注文を処理し、規模の経済を実現し、運用の複雑さを低減できる。ただし、取引所および仲介機関は、顧客資産と自社資金を分離しなければならない。

議会がデジタル資産市場構造の立法で考慮すべきこと

報告書は、議会が市場構造に関する立法条項を確定する際に、コスト効率が最も高く、革新にとって最も好ましいデジタル資産規制構造を確保するために以下の点を考慮すべきだと指摘している。

1、規制当局の権限の区分:

-

CFTCは、非証券型デジタル資産現物市場を監督する明確な権限を獲得すべきである。

-

SECおよびCFTCに登録する機関は、効率的な許認可枠組みの下で多様な業務を展開でき、規制のすり抜け(regulatory arbitrage)を回避すべきである。SEC登録機関はデジタル資産証券取引を提供できるだけでなく、議会が定義する許認可構造に基づき非証券型デジタル資産取引も行えるべきである。CFTC登録機関は、デジタル商品デリバティブ取引、小売向けデジタル商品取引、その他のCFTC管轄商品および議会が指定する非証券型デジタル資産の取引を提供できるべきである。

-

連邦法は州法に優先し、証券および商品関連規制の適用を統一すべきである。

2、仲介機関の規制枠組み:

-

デジタル資産取引所、ブローカーなどは、業務の性質に応じてSECまたはCFTCにカスタマイズ登録する必要があり、既存の金融規制基準と一致しつつ過度に厳格ではないルールであるべき。

-

リスク管理の下で、機関が証券および非証券資産の貸出、ヘッジなどの操作を行うことを許可。

-

デジタル資産取引所および他の仲介機関は、デジタル資産の上場基準を公表し、トークノミクスなどの情報を強調表示すべきである。

-

デジタル資産取引所、ブローカー、トレーダーおよびSECおよびCFTCに登録するその他の機関は、顧客、委託者または取引相手方の代理人として行動する際の役割を開示しなければならない。

3、DeFi規制の原則:規制は、プロトコルがユーザー資産に対してどれだけの支配力を有するか、コードの変更可能性、および中央集権化の程度に着目すべきであり、コンプライアンス不可能な技術主体に伝統的な金融ルールを強制すべきではない。革新と安全のバランスを取る枠組みの策定を奨励し、DeFiを主流金融システムに統合する際には法規避行為を防止すべきである。

4、会計基準の整備:米国財務会計基準審議会(FASB)は、デジタル資産の認識/除去認識(Recognition / derecognition)基準(貸出、ラッピング、取引時の会計問題など)およびトークン発行者の会計処理などについて、さらなる明確化を進める必要がある。

銀行業および暗号資産

現在、銀行はデジタル資産企業に対して以下のようなサービスを提供している:

1、商業預金口座、融資、資本市場コンサルティングなど、さまざまな従来の銀行商品およびサービス;

2、決済;

3、トークン化;

4、トークン化預金;

5、デジタル資産のカストディ;

6、デジタル資産取引の促進;

7、デジタル資産関連の貸出など。

報告書の提言:

一、銀行の暗号関連イノベーション支援プログラムの再開

1、需要の高い分野を優先的に明確化

-

法的枠組み内で、銀行が行える合规なデジタル資産業務のリストを拡大。

-

異なるライセンスタイプの銀行間で業務権限の公平性を確保。

-

以下分野に対する慎重な規制基準を策定:プライベートチェーン/パブリックチェーンの応用、預金のトークン化、コア銀行業務の実施主体(預金機関 or 持株会社)。

2、最初の重点課題

-

デジタル資産のカストディ:鍵管理、ホット・ウォレットとコールド・ウォレットの分離など、技術的なベストプラクティスガイドラインを補完。

-

第三者との協業:銀行がデジタル資産サービス(副カストディ、インフラサポートなど)をアウトソースできることを明確化。

-

ステーブルコイン準備金管理:『GENIUS法案』に合わせてOCCの既存ルールを更新。

-

自己勘定での保有:銀行の貸借対照表にデジタル資産を保有する際の合规性およびリスク管理要件を定義。

-

イノベーション実証:預金機関がデジタル資産関連の実験プロジェクトに参加することを許可。

-

トークン化活動:基礎資産のリスクレベルに応じて差別のない参入ルールを策定(預金のトークン化を含む)。

-

パブリックチェーンの利用:技術中立の原則を採用し、技術そのものではなく業務の実質的リスクに焦点を当てる。

二、州立銀行の技術革新を奨励

-

制限的な政策を廃止:

-

FRBは『2023年Section 9(13)政策指針および12 C.F.R. § 208.112』および関連指針を撤回し、州加盟銀行が革新的な銀行技術および製品を探求することを許可すべきである。

三、原則に基づく規制枠組みの構築

-

リスクガバナンスの標準化

-

規制能力の強化

ステーブルコインおよび決済

立法提言:

-

『GENIUS法案』の迅速な実施:大統領デジタル資産市場作業部会は、財務省、通貨監理庁(OCC)、連邦預金保険公社(FDIC)、連邦準備制度理事会、国家信用組合局(NCUA)、SEC、CFTCを含むすべての関係連邦機関に対し、法律の要求に従い、『GENIUS法案』を迅速に実施し、米ドルステーブルコインの発展を推進し、安定したステーブルコイン規制枠組みの円滑な導入を確保するよう促している。

-

財務省などの機関は、民間部門がクロスボーダー決済および金融市場技術において主導的地位を維持するよう支援し、米国の利益および価値観に合致する国際基準の策定を推進すべきである。

-

米国内でのCBDCの使用を立法により禁止し、他国に対しても支払いシステムにおける民間部門の主導的役割を支持するよう呼びかけるべきである。

違法資金調達の防止

報告書は、マネーロンダリング、テロ資金供与などの違法金融活動の防止に向けて、一連の規制および政策提言をまとめている。主な内容は以下の通り:

-

『銀行機密法(BSA)』の適用範囲を明確化。

-

公的・民間部門間の違法金融リスクに関する情報共有を強化。

-

財務省および関係機関は、従来の金融機関およびデジタル資産サービス提供者に対して明確なAML/CFTコンプライアンスガイドラインを提供し、顧客識別(CIP)、取引モニタリング、疑わしい活動報告(SAR)の要件を明確化。

-

体系的な違法金融リスクへの対処。

-

合法的なユーザーの権利保護。

-

技術基準およびコンプライアンスツールの整備。

税務

大統領デジタル資産市場作業部会は、明確な税務ガイドラインおよび立法調整を通じて、デジタル資産分野の税務曖昧性を解決し、革新の支援と納税コンプライアンスの両立を目指している。

優先的ガイダンス

財務省および国税庁(IRS)は、以下のガイダンスを発表すべきである:

-

デジタル資産を投資資産として保有する場合、未実現損益が調整後財務報告所得(AFSI)にどのように反映されるかを明確化。

-

デジタル資産を保有し、ステーキングを行い、ステーキング報酬を得るトラストが、寄与者トラスト(grantor trust)としての投資トラストと見なされるかどうかを解決。

-

デジタル資産の「ラッピング」(例:ビットコインをイーサリアム上でのトークン化版に変換)および「アンラッピング」取引が課税イベントに該当するかを明確化。

-

IRSのデジタル資産に関するFAQを更新。

-

デジタル資産の微小な収入(エアドロップ、ステーキング報酬、ハードフォークなど)に対して免税枠を設定し、小額の税務申告を簡素化(ノード運営者、マイニング納税者を除く)。

また、今後、作業部会はマイニングおよびステーキング、エアドロップ、NFT、デジタル資産損失、慈善寄付控除などに関連する税務ガイダンスを提供する予定。

その他の立法またはガイダンス案として、納税者が海外のデジタル資産口座を報告することを義務付ける、所得税法に基づく報告要件の簡素化、中心化デジタル資産取引所間での資産移転時に基礎情報を報告することの義務化、デジタル資産ブローカーが特定の受動的実体の外国支配者の情報を報告することの義務化などが挙げられる。

優先的立法提言

-

議会は、デジタル資産を新しい資産カテゴリとして位置づけ、連邦所得税に適用される証券または商品の税法を修正したバージョンの対象とする法律を制定すべきである。積極的な取引に適用される法典条項を拡張すべきである。これには(a)「マークトゥマーケット」「取引セーフハーバー」「証券貸し」などが含まれる。さらに、第1091条(wash sale rules)および第1259条(constructive sales)もデジタル資産に適用されるべきである。あるいは、立法により、連邦所得税の観点から、デジタル資産商品またはその他のデジタル資産が証券または商品と見なされるタイミングを明確に規定してもよい。

-

立法により、ペイメントステーブルコインを連邦所得税上の目的で定性すべきである。GENUS法案はこの問題に言及していない。ペイメントステーブルコインの構造および処分時に生じる可能性のある利益または損失を考慮すると、債務として扱うことが最も適切と思われる。もしペイメントステーブルコインが債務と見なされる場合、立法はそれが金融資産として広く使用されることを妨げる可能性のある既存の連邦所得税ルールの適用性も検討すべきである。特に、wash saleルールおよび無記名債券反対ルールへの対応が必要である。

-

wash saleルールを改正し、デジタル資産をwash saleルールの対象資産リストに追加すべきである。このような法律が制定された場合、ブローカー報告規定もwash saleルールの変更に合わせて改正されるべきである。wash saleルールはペイメントステーブルコインには適用されないべきである。

-

デジタル資産の貸出に、証券貸しと類似の税務処理を適用することを明確化。

米国ビットコイン戦略備蓄およびデジタル資産蓄積

米国ビットコイン戦略備蓄およびデジタル資産蓄積に関して、米国財務省は、ビットコイン戦略備蓄(Strategic Bitcoin Reserve)およびデジタル資産在庫(Digital Asset Stockpile)の構築および管理についてホワイトハウスに意見を提出した。財務省は、引き続きホワイトハウスおよび作業部会の他のメンバーと調整し、この備蓄および在庫の運営を実現するための適切な措置を推進していく。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News