Four Pillars:米国が「暗号化黄金時代」を迎える中、韓国はどのように対応するか?

TechFlow厳選深潮セレクト

Four Pillars:米国が「暗号化黄金時代」を迎える中、韓国はどのように対応するか?

変革の勢いはますます明らかになり、パズルのピースが少しずつ埋まる中、今こそブロックチェーン業界を深く理解する絶好の機会である。

翻訳:TechFlow

主なポイント

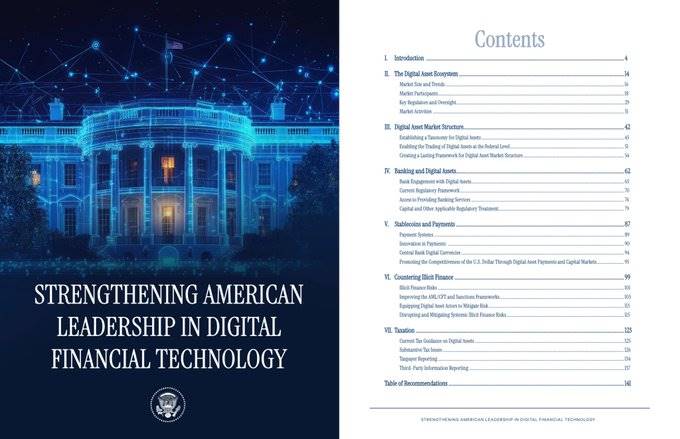

第14178号行政命令ワーキンググループは本日、166ページにわたる報告書を発表し、米国がブロックチェーン業界をリードし、「暗号黄金時代」を迎える方法を概説した。

報告の中心となる内容は以下の4つの要点に集約される。(i)デジタル資産市場の統一的分類枠組みの構築;(ii)銀行業界とブロックチェーン業界の相互接続;(iii)ステーブルコイン採用の加速;(iv)違法金融活動および課税に関するガイドライン策定。

現実世界では変革の勢いがますます強まっている。伝統的な金融機関(例:JPモルガン)とブロックチェーンベースのプラットフォーム(例:Coinbase、Robinhood)との協力は、実用的な金融イノベーションへ向かう重要なトレンドを示している。

米国のような国がこの分野でリードしている一方、韓国もさらに積極的な行動を取り、オープンマインドを持つべきである――つまり「真剣に検討し、これを理解しよう」と言うべき時だ。今すぐ理解を始めなければ、急速な変化の波に取り残されてしまうだろう。

1. ブロックチェーンの潮流を知る者が先んず

米国では政府がブロックチェーンとデジタル資産の可能性を積極的に認識し、推進している。2025年1月23日、ドナルド・トランプ大統領は「米国のデジタル金融技術分野におけるリーダーシップの強化」を目的とした第14178号行政命令を発出した。この命令は明確な規制指針を定め、当該分野の革新を奨励するものである。これに基づき、第14178号行政命令ワーキンググループは本日、166ページにわたる報告書を発表し、米国がブロックチェーン業界をリードし、「暗号黄金時代」を迎える方法を概説した。

報告書は、米国が長年にわたり培ってきた技術革新の伝統を振り返り、ブロックチェーンおよびデジタル資産(暗号資産)が金融システムや資産所有構造を根本的に変える可能性があると評価している。また、前政権下でのいわゆる「チョーク・ポイント作戦2.0(Operation Choke Point 2.0)」のような過度に制限的な措置により、正当かつコンプライアンスを遵守する暗号企業が銀行システムから排除されていたことにも言及している。報告書は、今後政府がこうした革新的技術に関連するビジネス活動を抑圧するのではなく、積極的に支援すべきだと提言している。

本報告は第14178号行政命令の精神に則り、米国規制当局が明確かつ一貫したルールを通じて革新を促進し、暗号企業が国内で運営するよう誘致すべきことを強調している。証券取引委員会(SEC)や商品先物取引委員会(CFTC)などの機関が協力して明確な基準と統一的分類枠組みを構築し、規制上の空白を解消することを求めている。同時に、分散型金融(DeFi)といった新興分野では、技術中立かつ柔軟な規制アプローチを採用することで、古くなったルールによって革新が妨げられないよう確保すべきだと提案している。

出典:デジタル金融技術分野における米国のリーダーシップの強化――ホワイトハウス

一方、香港もすみやかに対応し模範を示している。2023年6月、香港政府は正式に仮想資産取引所の認可制度を導入した。この法案は暗号資産取引を規制しつつ、小口投資家の限定的参加を可能にするものである。2025年5月にはアジア最先端の「ステーブルコイン法(Stablecoin Act)」を可決し、法定通貨と連動するステーブルコインの発行機関にライセンス要件を設けた。この法律は2025年8月1日に正式に施行される予定である。このような「規制と革新の両立」を目指すアプローチにより、香港はブロックチェーンの発展を牽引し、アジア有数のデジタル資産センターとなる可能性を秘めている。

2. 「デジタル金融技術分野における米国のリーダーシップ強化」報告書の主なメッセージ

トランプ政権発足以降、米国における暗号資産への姿勢は変化している。2025年6月時点での調査によると、72%の暗号投資家がトランプ大統領の政策を支持しており、アメリカ人の5人に1人以上が何らかの形で暗号資産を保有している。これらの投資者のうち64%は、政府の暗号資産支援姿勢により以前より投資しやすくなったと回答している。この楽観的な見方は機関投資家にも広がっており、ある世論調査では83%の機関投資家が2025年にデジタル資産のポートフォリオ比率を増やす計画を持っていると答えている。

これらのデータは、よりフレンドリーな規制環境が暗号業界に新たな活力を注入していることを示している。政府が掲げる「責任ある革新と成長の支援」というスローガンのもと、報告書は親暗号政策の実施と明確な規制環境の構築を通じて、米国が到来するブロックチェーン革命でリードできると繰り返し強調している。

報告の核心は次の4つの要点に集約される。それぞれについて詳しく見ていく。

2.1 デジタル資産市場の統一的分類枠組みの構築

本項ではデジタル資産の法的・規制上の分類および市場構造の改善方法について考察している。現在、米国には暗号資産が証券であるか商品であるかを明確に定める基準が存在しない。この曖昧さは、規制当局(例:米国証券取引委員会(SEC)と米国商品先物取引委員会(CFTC))間の管轄権争いや、重複規制の隙間を生んでいる。報告書は「包括的な分類枠組みの欠如により、さまざまな解釈が乱立しており、法規制を遵守しようとする善意のプレーヤーは地雷原を歩くような状態にある」と指摘し、明確かつ統一されたデジタル資産分類体系の緊急性を浮き彫りにしている。

例えば、資金調達のために発行されるデジタルトークンは販売時に証券(投資契約)と見なされるかもしれないが、それが十分に分散化されれば、一部の人々はもはや証券ではないと考えている。しかし、プロジェクトのライフサイクルにおけるこうした動的変化を考慮できる標準は存在しない。これにより、プロジェクトは大きな不確実性に直面しており、時間の経過とともにどの法律が適用されるかを予測することが困難になっている。

こうした背景を受け、報告書は提案中の『デジタル資産市場明確化法』(CLARITY Act)を支持している。この法案は2025年に超党派の支持を得て米国下院で可決された。CLARITY Actはデジタル資産を証券型トークンと非証券型(商品)トークンに分類し、前者については米国証券取引委員会(SEC)に、後者および暗号資産現物市場については米国商品先物取引委員会(CFTC)に管轄権を明確に付与する。また、米国人が自ら資産を管理し、ピアツーピア取引を行う権利を保護する条項を含み、分散型ガバナンスおよび分散型金融(DeFi)の価値を認めている。

報告書は、CLARITY Actが「米国デジタル資産市場の構造に健全な基盤を提供する」と評価しつつも、立法過程でのいくつかの改善を提案している。まず、完全に分散化されたプロトコルの法的地位を明確にする必要があると強調している。報告書は立法者が検討すべき要素として以下を挙げている。

-

特定のソフトウェアプロトコルがユーザーの資産に対して実際に何らかの「支配」を行っているかどうか;

-

そのプロトコルが技術的に変更またはアップグレード可能かどうか;

-

集中型の運営主体またはガバナンス構造が存在するかどうか;

-

現在の規制義務が技術的に強制可能かどうか。

これらの基準を踏まえ、報告書は真正に分散化されたプロジェクトは従来の中間業者と同じように規制できないため、新しいアプローチが必要だと結論づけている。規制当局は、政策目標を達成しつつ革新を阻害しない柔軟な枠組みを策定すべきである。

報告書はCLARITY Actがその基盤を提供することを期待し、議会が迅速にこの法案を制定することを強く促している。また、法案が正式に施行されるまでの間、規制当局が既存の権限を活用し、市場参加者に対して即座に高い透明性を提供する措置を講じるべきだと提言している。

2.2 銀行業界とブロックチェーン業界は相互接続すべき

本項では銀行業界と暗号資産業界の統合について考察し、米国銀行が慎重な監督の下でデジタル資産への関与を拡大するための政策提言を行っている。報告書は、前政権が暗号企業の銀行サービスを遮断した施策――いわゆる「チョーク・ポイント作戦2.0(Operation Choke Point 2.0)」――に言及し、合法的な業界を銀行システムから追い出すことでその発展を扼殺しようとする誤った取り組みだと批判している。

報告書は、こうした上からの圧力により多くの米国暗号企業が銀行口座の閉鎖を余儀なくされ、消費者への損害や規制の及ばない「影の」市場の拡大といった予期せぬ副作用が生じたと指摘している。

報告書は、銀行がブロックチェーン技術を活用することで効率を大幅に向上させ、コストを削減できることを強調している。例えば、分散台帳を決済・支払いシステムに統合すれば、24時間365日のリアルタイム支払いと原子的決済が可能となり、営業時間の制限を解消するとともに、中央清算機関に関連するコストを低減できる。すでに大手銀行のいくつかはこの方向に進んでおり、独自のデジタルドルトークンや債券決済用のブロックチェーンプラットフォームをテストしている。

本項で報告書が提言する内容は以下の通り。

-

銀行が許可される暗号関連業務を明確化し、銀行に対してガイダンスを提供するための「規制革新局(Office of Regulatory Innovation)」などの取り組みを復活させる。

-

銀行ライセンス審査および連邦準備銀行口座申請プロセスの透明性を高め、新規参入を促進するとともに、既存の銀行が暗号企業へのサービス提供を不当に拒否しないようにする。

-

銀行の自己資本規制要件を実際のリスクと整合させ、トークン化資産など新たなリスク暴露に対して規制ガイドラインを策定する。

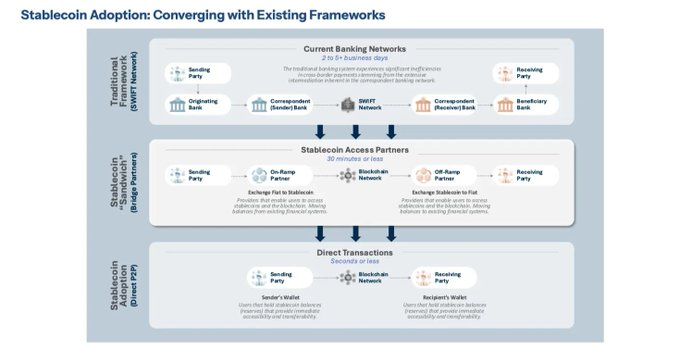

2.3 ステーブルコインは革新的なデジタルツールとして積極的に推進すべき

本項ではデジタル決済革新の文脈におけるステーブルコインの役割と、それが米ドルの優位性をいかに強化するかについて焦点を当てている。ステーブルコインとは、米ドルなどの法定通貨と1:1で連動することを目指した価格安定型の暗号資産である。価格変動が小さいため、暗号エコシステム内で効果的にデジタルキャッシュとして機能している。

報告書は、米ドルに連動するステーブルコインの広範な利用により、支払いインフラが現代化され、米国が老朽化した従来の支払いネットワークから脱却できると評価している。例えば、国際送金や証券決済にステーブルコインを利用すれば、仲介銀行を介さずにほぼ即時に処理でき、費用を大幅に削減できる。これはまた、米ドルの国際的影響力を強化する。現在、米ドル建てステーブルコインは全世界の暗号取引量において顕著なシェアを占めており、流通規模は数百億ドルに達している。報告書は、この流れをリードするためにも、米国は明確な連邦レベルのステーブルコイン規制枠組みを確立しなければならないと強調している。

こうした背景から、報告書は今年米国議会で可決された「国家的イノベーションのための米国ステーブルコインの誘導と確立法案」(GENIUS Act)に注目している。GENIUS Actは(i)連邦準備制度理事会(FRB)による承認・監督下で民間による米ドルステーブルコインを発行する制度を設立し、(ii)FRBによる中央銀行デジタル通貨(CBDC)の開発を禁止することで、民間主導のデジタルドル革新を明確に優先している。報告書はGENIUS Actを「革新を促す枠組みを連邦法に組み込んだ」と称賛し、財務省および関係機関がこれを真剣かつ迅速に実行するよう強く促している。

報告書はまた、ステーブルコインの規則を整備する一方で、課税問題の解決も極めて重要だと指摘している。現行の米国税法ではステーブルコインの定義が不明確であり、それが通貨とみなされるか財産とみなされるかによって課税処理が異なる可能性がある。報告書は、この曖昧さが関係者に負担をかけているため、連邦レベルのステーブルコイン規制制度が整ったら直ちに税法を改正し、ステーブルコインの分類を明確にして不確実性を排除すべきだと述べている。

本項の核心メッセージは、「ステーブルコインをデジタルドル革新の手段として積極的に推進し、それが米国の自由と金融安定性を脅かすものであるため、中央銀行デジタル通貨(CBDC)を断固拒否する」ことである。ステーブルコインに関しては、新たに制定されたGENIUS Actを厳格に執行すべきであり、必要に応じて追加の立法を施行してプライバシー保護と消費者保護を強化すべきだと報告書は勧告している。

報告書はまた、米国が国際的にステーブルコインのグローバル基準の策定をリードし、クロスボーダー決済の革新を推進すべきだと強調している。

2.4 違法金融活動および課税に関するガイドラインを策定すべき

本項では暗号資産に関連する違法金融リスク(マネーロンダリング、テロ資金供与、脱税など)とその対応策について述べている。報告書は冒頭で「革新を擁護しつつ国家安全保障を守るためには、反マネーロンダリング(AML)規範を現代化しなければならない」と述べ、現在の体制に存在する穴を分析している。

暗号資産取引は匿名性、越境性、リアルタイム性を持つため、伝統的銀行業務向けに設計された『銀行機密法(BSA)』や「トラベルルール(Travel Rule)」などの法執行には課題があると報告書は認めている。例えば、犯罪者は分散型取引所やミキサー(混在)サービスを用いて資金を繰り返し交換・分割することで、取引の追跡を困難にしている。報告書は、2022年に北朝鮮のハッカー組織が分散型金融(DeFi)を悪用した事例や、身代金要求の際に暗号資産の支払いを求めるランサムウェア攻撃など具体的なケースを挙げ、現在のAMLメカニズムがこうした新戦術に対応できるよう更新される必要があると説明している。

同時に、報告書は反マネーロンダリング(AML)およびテロ資金供与防止(CFT)の執行が法の趣旨から逸脱して濫用されてはならないと繰り返し強調している。もしAML規制が政治的目的や特定業界の抑圧に使われれば、金融システムに対する市民の信頼が損なわれるだけである。したがって、規制当局自身も民主的監視と透明性の下で運営され、ガイドラインを明確に提示し、正当な企業やユーザーに不公平な制限を課さないよう注意すべきだと述べている。

本項の最後では、デジタル資産の「課税」に関するあいまいさと不確実性を解消するための提言が述べられている。報告書は、米国国内歳入庁(IRS)が通常暗号資産を財産として分類しているものの、ステーキング、マイニング、エアドロップ、トークンラッピングなどの新規活動に関して具体的な課税ガイドラインが未整備であるため、納税者が深刻な混乱に直面していると指摘している。報告書はIRSおよび財務省に対し、より明確で実用的な課税ガイダンスの発表を促しており、日常的な支払いに暗号資産を使うユーザーが罰せられないよう、少額取引への免税措置を検討すべきだと提言している。

3. より多くの人々が暗号資産を正しく理解する

多くの国や企業(米国が典型的な例である)がブロックチェーン戦略を相次いで発表・実施しているのは、単なる流行に乗っているのではなく、市場の将来の軌道を先読みし、事前に準備をしているからである。米国では、Messari、Delphi、Galaxy Research、および rwa.xyz といった企業が継続的に高品質なリサーチを提供し、機関がブロックチェーンおよびデジタル資産に関する先見的な戦略を立案するのを支援してきた。Ondo Finance や Morpho といったプロトコルは安全なオンチェーン金融サービスを構築し、BitGo や Coinbase などの企業は機関が暗号資産に投資できる信頼性の高いインフラを提供している。

これに対し、韓国はブロックチェーン業界(特にステーブルコイン)に対する基本的理解と準備が依然として不十分である。ステーブルコインに関する議論は依然としてTerraの失敗や「なぜステーブルコインは不可能なのか」といった議論に集中しており、発行問題ばかりが語られ、実際の応用についてはほとんど触れられていない。しかし、ステーブルコインはすでに世界的に多様な応用シーンを示しており、努力の重点は発行だけでなく、日常生活に溶け込む製品の開発にも向けられるべきである。そのためにはまず、政策的支援と明確な規制環境が必要となる。

ブロックチェーン業界(特にステーブルコイン)はまだ初期段階にあるため、具体的な成功事例を挙げてその応用合理性を証明するのは難しい。だからこそ、オープンマインドを持ち続けることが――つまり「真剣に検討し、これを理解しよう」と言うことが――極めて重要なのである。今すぐ理解を始めなければ、急速な変化に遅れをとってしまうだろう。

4. パズルが徐々に完成し、未来が見えてきた

金融とブロックチェーンの境界線がぼやけ始め、双方のトップ企業が協力し始めている。代表的な例が、米国最大の銀行JPモルガン・チェースと暗号取引所Coinbaseの提携発表である。JPモルガン・チェースはクレジットカード会員がCoinbaseのBaseブロックチェーン上で報酬ポイントをUSDCに交換できるようにするとともに、顧客アカウントをCoinbaseプラットフォームと直接接続し、法定通貨と暗号資産の間でシームレスかつほぼ即時の交換を実現する。これは伝統的銀行と暗号取引所の画期的な統合であり、主要金融機関がデジタル資産を自らの金融サービスの正当な一部と見なしていることを示している。

この傾向は銀行と取引所に留まらない。CoinbaseはMorphoとも提携し、分散型金融(DeFi)領域のオンチェーン金融を拡大している。この提携により、ユーザーはCoinbaseアプリを通じて保有するビットコインを預け入れ、それを担保としてUSDCを借り入れて日常支出に使うことができる。これは従来の金融では実現できなかった資産活用戦略を示している。実際、投資家はビットコインの保有を続けながらも日常のキャッシュフローを管理でき、ブロックチェーンベースの金融イノベーションが実用可能な段階に入ったことを示している。

フィンテック分野でも新たな動きが生まれている。人気の高い取引プラットフォームRobinhoodは、上場株式および非上場株式のオンチェーン発行・取引を支援するための独自のLayer-2ブロックチェーンを立ち上げようとしている。Robinhood Chainは最終的にイーサリアムエコシステムに接続される予定である。これは、フィンテックプラットフォームがブローカージサービスを提供するだけでなく、自らのブロックチェーンを利用してより幅広いオンチェーン金融資産を扱えるようになることを意味している。つまり、伝統的フィンテックプラットフォームがブロックチェーン技術を採用することで、かつて不可能だった資産の所有権と流動性を実現する新しいトレンドが形成されつつある。

残念ながら、こうしたグローバルな金融イノベーション事例と比べると、韓国は依然として遅れている。韓国の銀行、取引所、フィンテックスタートアップ、DeFiプロジェクトの間に、実質的な協力や統合の動きはまだ見られない。少なくとも韓国の機関が独自のブロックチェーンプラットフォーム(例:JPモルガンのKinexisネットワーク)を試験的に利用し、実践的な経験を積むべきだろう。世界の主要国や金融機関はすでにブロックチェーン主導の金融の青写真を描き、積極的な協力を進めている。韓国が現状維持を続ければ、国内の議論は理論的レベルにとどまり、実践に移せなくなることは避けられない。

もちろん、ブロックチェーンの実装は容易ではなく、市場への影響が不透明な中で慎重になることは理解できる。しかし、不確実性を理由に問題から逃避したり、行動を無期限に先延ばしすることは最善の選択ではない。ブロックチェーン主導の金融システム変革はすでに始まっており、先駆者は急速に学び、前進している。残されたのは、他の者がいつ、どのようにこの波に加わるかを決断することだけである。

変革の勢いはますます明らかになり、パズルが少しずつ完成しつつある今、ブロックチェーン業界を深く理解するタイミングがまさに訪れている――そして、ブロックチェーン技術の採用について真剣に考え、行動に移す最良の時期でもある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News