30年間のテック株リターンを振り返る:トップ企業、技術の波、そして6つの投資教訓

TechFlow厳選深潮セレクト

30年間のテック株リターンを振り返る:トップ企業、技術の波、そして6つの投資教訓

次の1000億ドル企業はどこになるのか?

翻訳:TechFlow

これは、30年にわたるテクノロジー企業のリターン、価値成長、教訓および将来の意味について分析した記事です。

次に時価総額1000億ドルに達する企業は、前回それになった企業とは異なるものになるでしょう。

一見当たり前のようですが、私たちはついついパターンマッチングの罠にはまってしまいます。次のGoogle/Meta/Amazonを探したり、X業界のUber、Y業界のAirbnb、あるいはあらゆる業界におけるAIエージェントを見つけ出そうとするのです。

しかし、毎週変わる流行に流されないためにも、過去を振り返るべきです。「遠くまで過去を見通せば、未来も遠くまで見通せる」とチャーチルはかつて述べました。

そこで私は、近代史上で設立された最大の企業について分析したいと思います。物語(ナラティブ)にとらわれるのではなく、データが何を語っているかに注目し、モボシン(Mauboussin)の言葉を借りれば、「外的視点」から考察してみます。

因果関係に基づく思考は、人間が自然に行う物語の作り方です。これにより、未来を説得力を持って予測でき、また過去を同様に説得力を持って説明できます。私たちの脳は、周囲で起きていることを説明するわかりやすい物語を作り出すことに長けています。

二番目のアプローチは統計的思考であり、これは通常「外的視点」と呼ばれます。因果関係に基づいた物語の構築とは異なり、統計的手法では過去の類似事例からなる参照クラスを対象とし、その結果を分析します。こうした参照クラスの結果は「ベースレート(基準確率)」と呼ばれます。

そこで、以下の点を深掘りしていきます。

-

過去30年間のテクノロジー分野における価値成長のデータ

-

価値成長から学ぶべき教訓

-

これらの教訓が今日のテクノロジー投資に与える示唆

TL;DR

-

次の1000億ドル企業は、過去のそれとはまったく異なる

-

自分が参加しているゲームを明確にする:ホームラン狙いか、グランドスラム狙いか、それとも『スペースジャム』のように宇宙を目指すのか?

-

ソフトウェアは鶏肉のようなもので、味の80%は同じ

-

「市場規模」こそが優れた投資家が優れた企業を見逃す最大の理由かもしれない

-

企業は、それが生まれた技術の波に乗っていることが多い

-

最後に忘れてはならないこと:べき乗則の力を決して過小評価してはいけない!

ちなみに、先週私たちはFelicisスタートアップ募集プログラムを発表しました。ぜひ、私たちが投資を期待している分野をご確認ください。

メソドロジーについて:ほとんどのテクノロジー価値は最大手の企業に集中しているため、1995年以降に設立され、Pitchbook上でIT分野で50億ドル以上の評価額を持つすべての企業を対象としました。(注意:Amazon、Nvidia、Microsoft、Appleは含まれません。)これらの企業を分類する作業はClaudeに支援してもらったため、正確な数値というよりは、傾向として非常に正確だと考えています。

それでは始めましょう。

30年間のテクノロジー企業リターンデータ

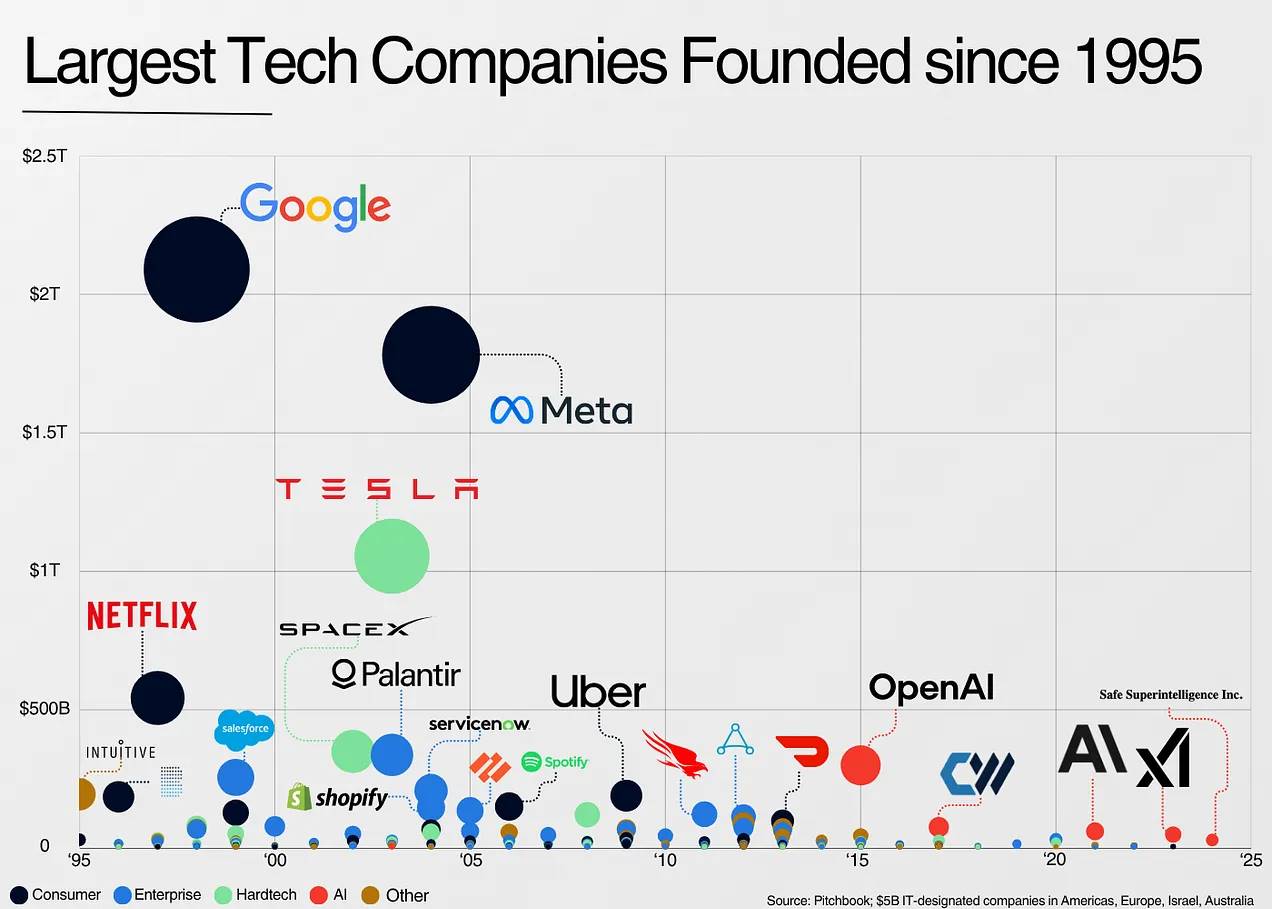

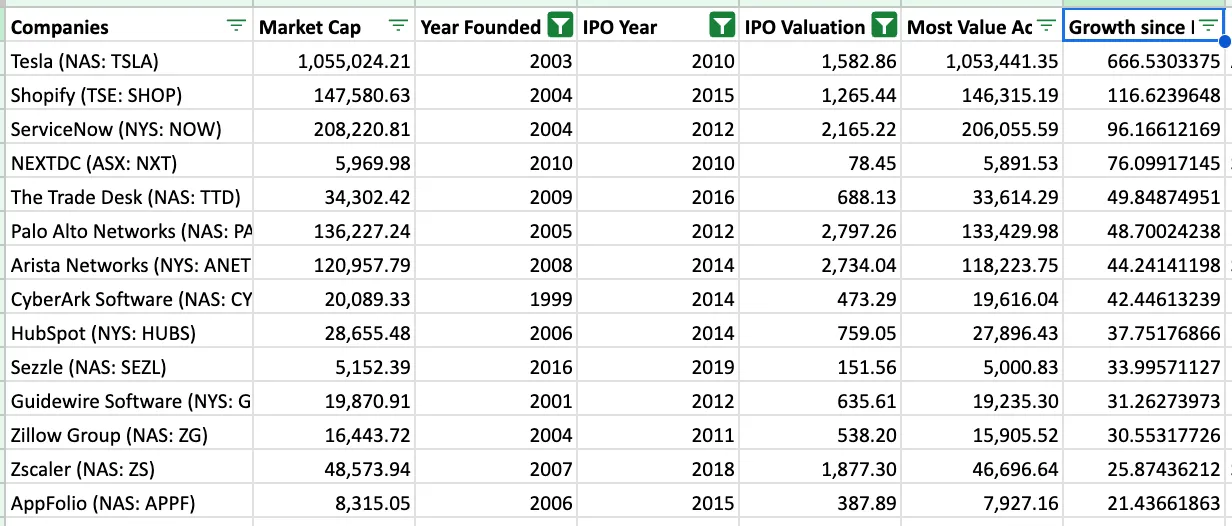

このデータセットは65のカテゴリ、300社以上をカバーしており、13兆ドルの価値を生み出しています。以下は、最も成功した企業のハイライトです。

ここではべき乗則について詳述しませんが、上位7社だけでデータセット全体のほぼ50%を占めています。

そこから導き出される最初で最も重要な結論は次の通りです。

1. 次の1000億ドル企業は過去とはまったく異なる

まず第一に、テクノロジーの価値はユニークな企業によって推進されており、それらはしばしば独特な人物によって創設されています。そのため、「独自性」があるがゆえに、パターンマッチングに頼ると、偉大な企業を見逃してしまうリスクの方が高くなるのです。

これまでに存在しなかった企業の場合、その将来像を想像するのは極めて困難です。1998年のGoogleや2004年のMetaの市場規模をどう見積もったでしょうか?それは不可能に近いことです。

現在最も特異なAI企業であるOpenAIを例に挙げましょう。当初は非営利の研究ラボであり、明確な技術ビジョンもなく、共同創業者の一人を失い、ガバナンス構造も複雑でした。しかし、徐々に歴史上最も重要な企業の一つへと成長しています。まさに特異性の極致です。

最も成功した企業には「公開比較可能な類似企業」が存在せず、それらは唯一無二です。最大手の企業は新しいカテゴリーを切り開いており、それこそが発見が難しい理由なのです。

ニール・メータ(Neil Mehta)はこれを「人類が享受する大部分の価値を生み出すことができる極少数の起業家を探すこと」と定義しています。

いくつかのデータを理解するために、1995年以降に設立された最大の企業を見てみましょう。

これらの大半の企業は、新しい業界を開拓したか、または既存業界を大きく再形成することで、実質的に自らの業界を創造した(例:Tesla)と言えます。

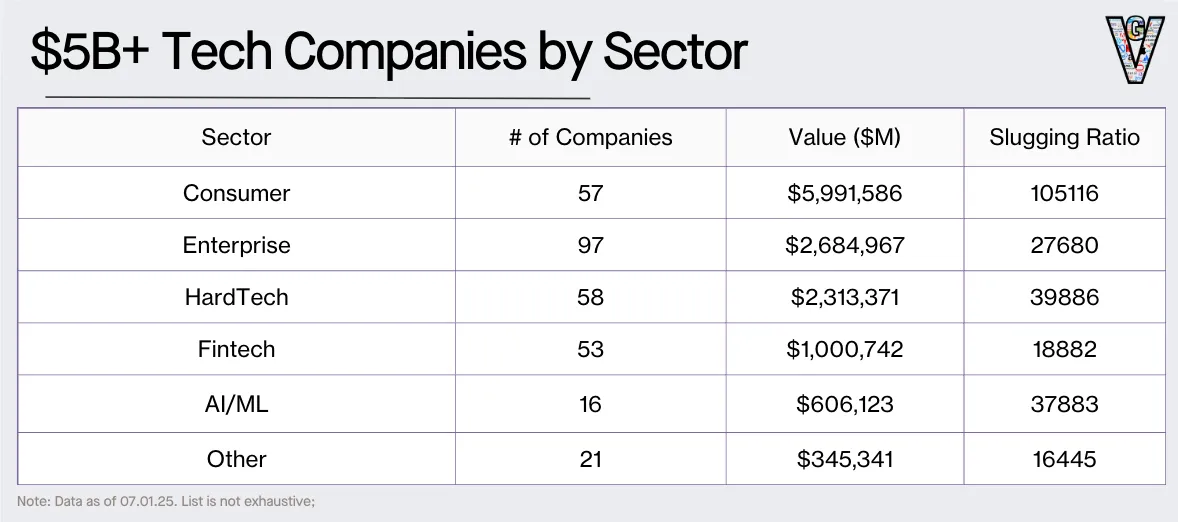

カテゴリ別にデータを見ることで、次の結論が得られます。

2. 自分が参加しているゲームを明確にする:ホームラン狙いか、グランドスラム狙いか、それとも『スペースジャム』のように宇宙を目指すのか?

モボシンのベースレートの概念に戻ると、これらの異なるカテゴリへの投資には異なる思考モデルが必要だと考えます。

価値の大部分はコンシューマー向け企業によって生み出されています(べき乗則の支配下)。しかし、エンタープライズソフトウェア企業の数は、コンシューマー向け企業のおよそ2倍です。

これを直感的に理解するために、「スラッギングレシオ(平均収益率)」という列を追加しました。これは「企業の総価値 ÷ 企業数」の比率で、各業界におけるべき乗則の分布度合いを把握するものです。

過去30年間、コンシューマー向け企業はネットワーク効果主導の市場であり、真の「勝者がすべてを得る」構造になっています。もし運よくその巨人の一つに投資できたなら、唯一の間違いはその将来規模を過小評価することでした。ユーリ・ミルナーがFacebookに100億ドルを投資したのがその好例です。

企業がネットワーク効果をビジネスモデルに真正面から取り入れることができれば、その優位性は即座に高まります。

ハードテック企業(ハードウェア製造を行う企業全般)は、「スラッギングレシオ」が第2位です。これは、ハードテック企業の生存が極めて困難であるためです。通常、より多くの資本を必要とし、スケールまでに時間がかかり、製品開発も難しく、資金調達の困難に直面しやすく、既存の大手企業を打ち負かすのも容易ではありません。

しかし、こうしたスピードのボトルネックを突破できれば、市場機会は非常に大きくなります。

とはいえ、コンシューマー向け企業やハードテック企業が成立できる数には限りがあります。そのため、エンタープライズソフトウェアはVCにとって拡張可能な理想的な投資対象となっています。

「勝者がすべてを得る」構造ではない市場では、迅速に拡大できる企業が強固な守備ラインを持ち、運用コストも低い。多数のベンチャーキャピタルが存在する環境では、より多くの成功企業を追い求められ、成熟した市場も多く、リスクははるかに小さい。うまくいけば、大きな上昇余地もあります。これは、本質的にリスクの高い業界におけるリスク低減の良い方法です。

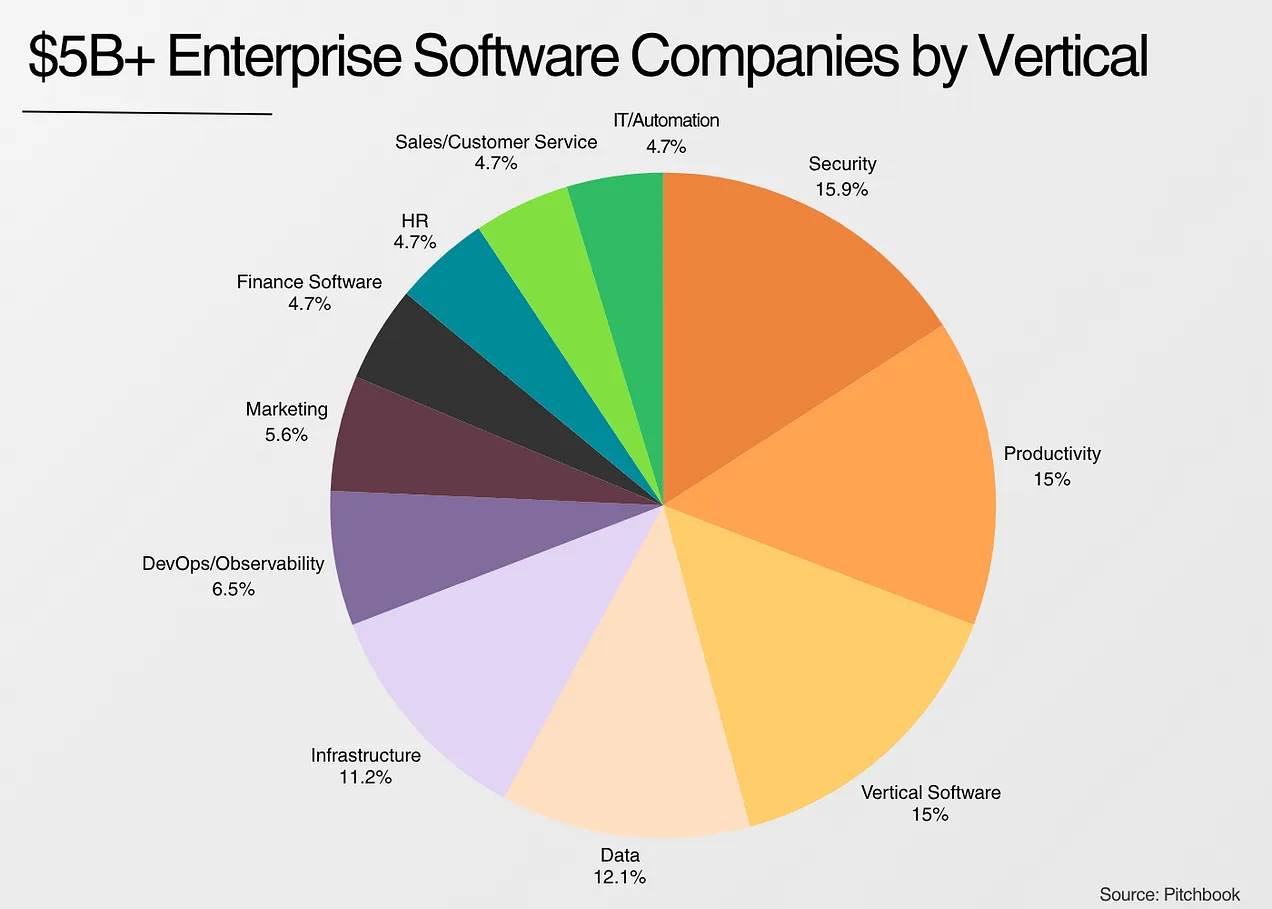

3. ソフトウェアは鶏肉のようなもので、味の80%は同じ

Vista Equity Partnersの創設者ロバート・スミス(Robert Smith)の言葉を借りれば、「ソフトウェア企業の味は鶏肉に似ている……異なる製品を販売しているが、その80%はほとんど同じことをしている」のです。

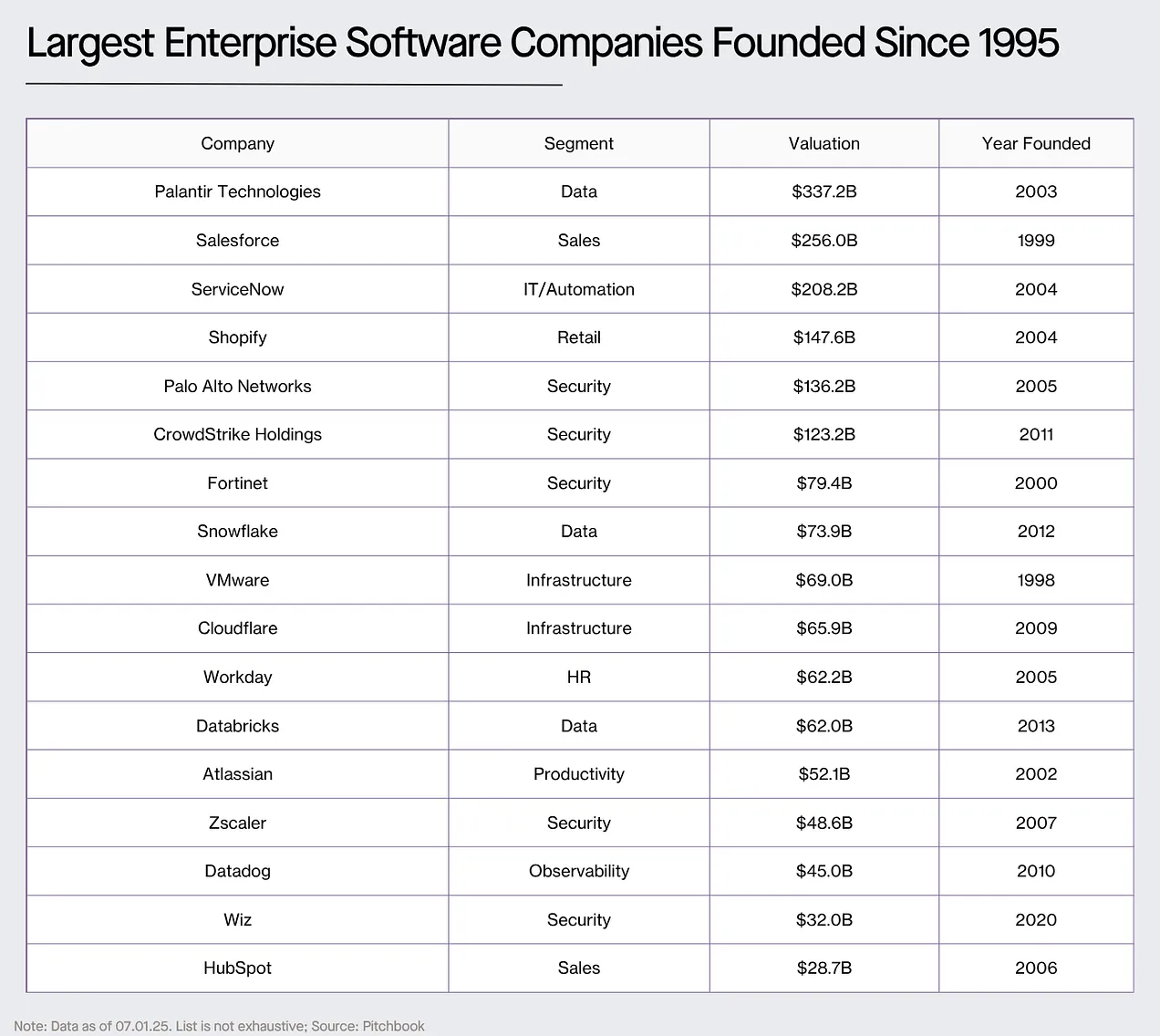

最大のエンタープライズソフトウェア企業の多くを見てみると、それらはいずれかに該当します。

-

独自のワークフローを持つデータベースに基づくアプリケーション

-

こうしたアプリケーションを構築するインフラ

-

こうしたアプリケーションのセキュリティ保護

差別化がないと言うのではなく、表面的に見えるほど単純なものではないということです。技術的な差異と同等、あるいはそれ以上に、営業、マーケティング、ブランド認知の確立が重要になります。

ソフトウェアの構築がますます容易になり、機能は数日でコピー可能となり、AIによるコーディングツールも洗練される世界では、ソフトウェアの技術的防壁は、独自のデータや統合に限定される可能性があります。

ポイントは、技術的な差異化がエンタープライズソフトウェア企業の決定要因になることは少ないということです。

この文脈において、「GPTラッパー」という議論は興味深いです。AIアプリ企業はLLMを再包装しているだけだという指摘です。しかし、大多数のエンタープライズソフトウェア企業はSQL(またはNoSQL)データベースを使用し、特定の顧客層向けに独自のワークフローを構築しています。

最近の最大手AIエンタープライズアプリ企業を見てみても、すべて「大規模言語モデルラッパー」です。しかし、これは過去10年で最大のエンタープライズソフトウェア企業とまったく同じであり、それらは最終的に時価総額1000億ドルを超える巨人へと成長したのです!

前述したように、エンタープライズソフトウェアは他のカテゴリよりもリスクが低く、予測可能でもあります。しかし、水平方向のソフトウェア以外では、市場規模は表面上ほど重要ではないかもしれません。「この企業はどれくらい大きくなり得るか?」と「この市場はどれくらい大きいか?」は、まったく異なる問いです。

4. 「市場規模」こそが優れた投資家が優れた企業を見逃す最大の理由かもしれない

人間が最も対処できないことの一つが「不確実性」です。そして、新市場はまさにそれをもたらします。

Palantir、Shopify、Uberなど多くの企業は、以前は存在しなかった新市場を、ある程度以上作り出してきました。

本質的に不確かな問題に対して確実性を与えようとする試みは、愚かな行動につながります。

アスワト・ダモダラン(Aswath Damodaran)とビル・ガーリー(Bill Gurley)によるUberの評価を巡る有名な論争を例にしましょう。ガーリーは、Uberの潜在市場規模がダモダランの当初見積もりの25倍にもなると結論づけました。

私は2010年以降に設立され、公開市場で最高のリターン倍率を達成した企業を調査しました。これは一種の「過小評価」の指標といえるでしょう。

いくつかのパターンが浮かび上がりました。

-

投資家は市場規模を過小評価した。特に市場を拡張する企業や垂直市場への投資では顕著だった:Shopify、Guidewire、Zillow、AppFolioなどが過小評価された。同様にプライベート市場でも、Toast、ServiceTitanなどの垂直系ソフトウェア企業が過小評価された。

-

新しいビジネスモデルが古いモデルを凌駕することで、企業は倍率拡大の追い風を受けた:テスラ(最も極端な例)をはじめ、リストにあるすべてのソフトウェア企業は、従来の競合企業と比較して倍率が再構築された。現在、テスラ単独の時価総額は約1兆ドルに近く、参入当時の主要自動車メーカーの時価総額合計の2倍以上である。

-

投資家はプラットフォームの力を過小評価した:ServiceNow、Palo Alto、Crowdstrike、Workday、Atlassian、Datadogはすべて製品ラインを拡張することで市場を広げた。ソフトウェア開発がますます容易になる中、技術的差異は縮小し、顧客は単一機能のソリューションよりもプラットフォームを選好する傾向にある。統合の時代において、プラットフォーム化は好ましい!

市場規模が重要でないと言っているわけではなく、むしろ市場規模は誤って見積もられやすいということを強調しています。

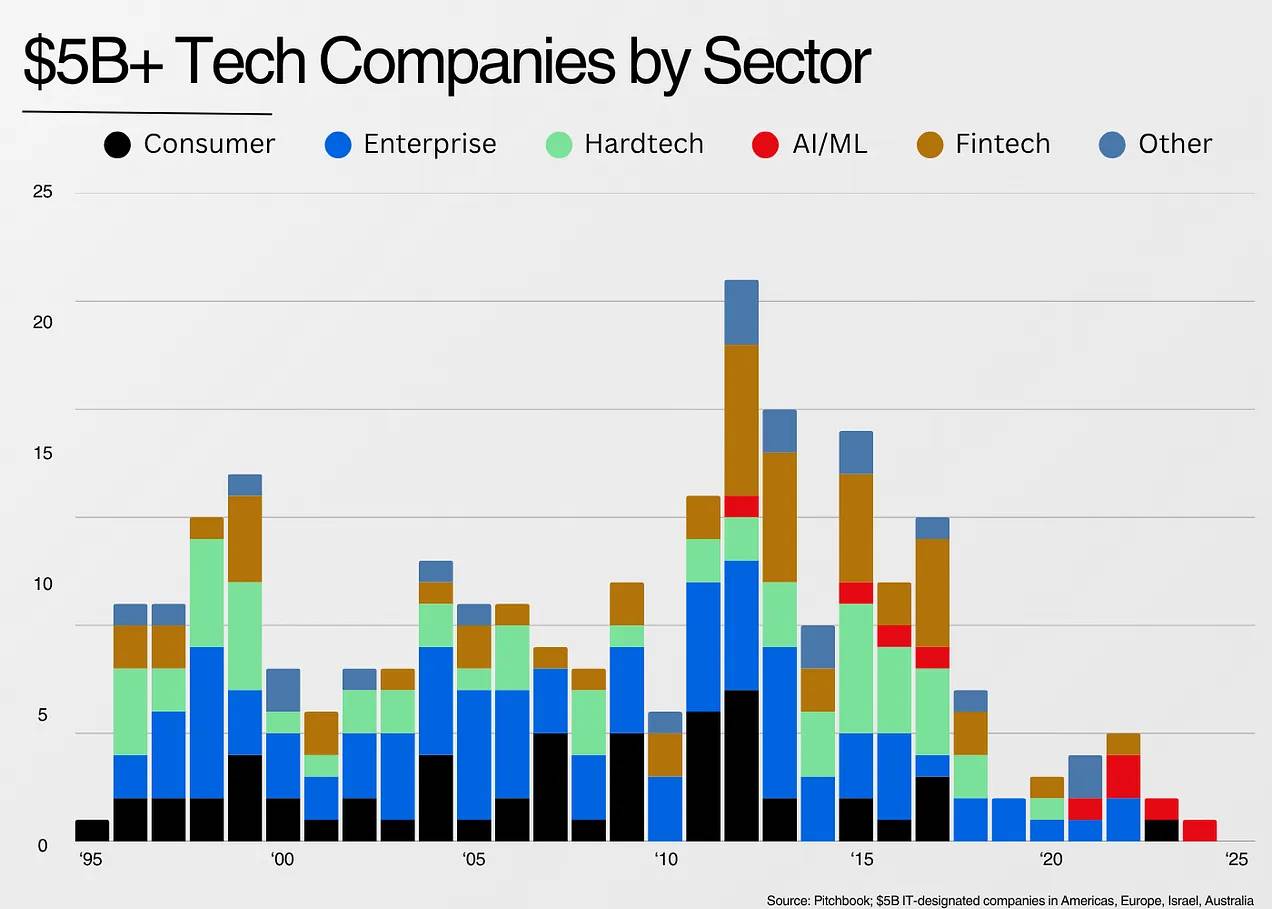

5. 企業は、それが生まれた技術の波に乗っていることが多い

前節が「市場規模」に関するものなら、この節は「なぜ今なのか?」に関するものです。ベンチャーキャピタルでよく聞かれる「なぜ今なのか?」という質問は、なぜこの企業が以前に作られなかったのか? 今新たに何が変わったのか? なぜ今この企業が成立しうるのか? を尋ねています。

ほとんどの場合、答えは新たな技術の波が企業の存在を可能にしたからです。現在の波は人工知能(AI)です。過去にはインターネットがあり、その後モバイル、インターネットとモバイルの融合、そしてクラウドコンピューティングがありました。

以下は、業界別に50億ドル以上の企業がいつ誕生したかを示しています。

インターネットは世界を接続し、集約型ビジネスモデルの台頭を促しました。

モバイルはさらに一歩進み、インターネットを誰もが手に持てるようにし、消費者市場に新たな局面を開きました。

フィンテックは、規制が新技術産業の発展を後押しする珍しい例です。特に2010年代以降、「デュービン修正案(Durbin Amendment)」の施行により、フィンテックは繁栄しました。

クラウドコンピューティングは、テクノロジー史上で最も破壊的な波であり、企業がデータセンターに依存せず、クレジットカードでの支払いだけでソフトウェアを構築できるようにしました。

今、人工知能(AI)が進化する中、どのような企業が刺激され、どのような姿になるでしょうか?

-

AIプログラミングツールはクラウドの進化をさらに推進し、開発者だけでなく誰もがソフトウェアを作れるようにします。これはクラウド時代と同様のソフトウェア爆発を引き起こすでしょう。

-

AIは音声やテキストのワークフローを自動化する能力も解き放ちます。現在すでにプログラミング、カスタマーサポート、AI記録などの領域でその兆候が見えていますが、将来的にはさらに多くの応用が広がるでしょう。

これはソフトウェア市場を前例のない形で拡大します。例を挙げれば、このデータセットには正当なソフトウェア企業で50億ドルを超える評価額を持つ企業は存在しませんでした。しかし、Harveyは設立からわずか3年で50億ドルの評価額に達しています。

レックス・ウッドベリー(Rex Woodbury)はAIの現状について優れた思想実験を提示しています。

私はアルフレッド・リン(Alfred Lin)によるモバイルとクラウドの類推が好きです。モバイル時代には、iPhoneの機能を分解し、それぞれの機能がどのような企業を可能にするかを予測することが価値ある訓練でした。彼は例として、GPSが配達員がグーグルマップを使って食事を届けることを可能にしたと述べました。これによりDoorDashが生まれたのです。

技術の波は新しい企業に狭い機会の窓を開くのです。その窓が今、確かに開かれつつあります。

6. 次に何が起こるのか?

先週、ウィル(Will)とアリエル・ダラント(Ariel Durant)の『歴史』を読んでいて、次の一文に出会いました。「歴史は、それを理論的枠組みや論理体系に当てはめようとするすべての試みを嘲笑する。常に我々の一般化を打ち破り、すべてのルールを覆す。歴史自体が複雑で変化に富み、バロック的で奇妙かつ反常識的なのだ」。

もしかすると、この記事自体が、最も例外に基づく業界を論理的枠組みに当てはめようとする愚かな試みなのかもしれません。

変わらないのは人間の本性です。逆向きに考えれば、人間は指数的成長を想像できず、例外に対処できず、不確実性を処理できない傾向があります。

こうした不確実性に対処する最善策は次の通りです。

-

企業カテゴリの「ベースレート」(起こりうること)を理解する

-

差別化の源泉を理解する(ソフトウェアでは、時に営業とマーケティングが主となる)

-

市場規模を単なるパターンマッチングではなく、第一原理に基づく問題解決の演習として捉える

-

各波に現れる企業が独自で予測困難であり、それこそがその価値であることを認識する

スティーブ・ジョブズはコンピュータについてこう述べました。「高等霊長類との違いの一つは道具作りの能力だが、コンピュータは私たちが発明した最も素晴らしい道具であり、心の自転車のようなものだ」。

ジョブズの言う通りです。コンピュータは前例のない創造の波を生み出しました。

今、私たちは史上最大の「心の自転車」の誕生を目撃しています。この時代に生きていることは、本当にわくわくします!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News