火幣グロースアカデミー|AI+暗号資産決済ディープレポート:スマート金融時代の価値移転エンジンを構築

TechFlow厳選深潮セレクト

火幣グロースアカデミー|AI+暗号資産決済ディープレポート:スマート金融時代の価値移転エンジンを構築

スマートエージェント時代における支払い主体の権限再構築。

一、序論:支払いツールからスマートコラボレーションハブへ

Web3と人工知能(AI)という二つの技術波が交差する今日、暗号資産による支払いは再定義されつつある。かつては価値移転の基盤的機能にとどまっていたが、今や「AI経済」の実行中枢として、データ・計算資源・ユーザー・資産をつなぐスマートコラボレーションネットワークへと進化している。

このトレンドの背後にある核心的な論理は、AIが支払いシステムに動的な意思決定能力を与え、ブロックチェーンが信頼できる実行環境を提供することで、「データをチェーン上に記録→スマート処理→自動支払い」という閉ループが形成されることである。これは支払いシステムの効率性や構造を再構築するだけでなく、ビジネスモデルの革新、ユーザーインセンティブメカニズムの再設計、オフチェーンデジタルトランスフォーメーションなどにも新たな可能性を切り開いている。

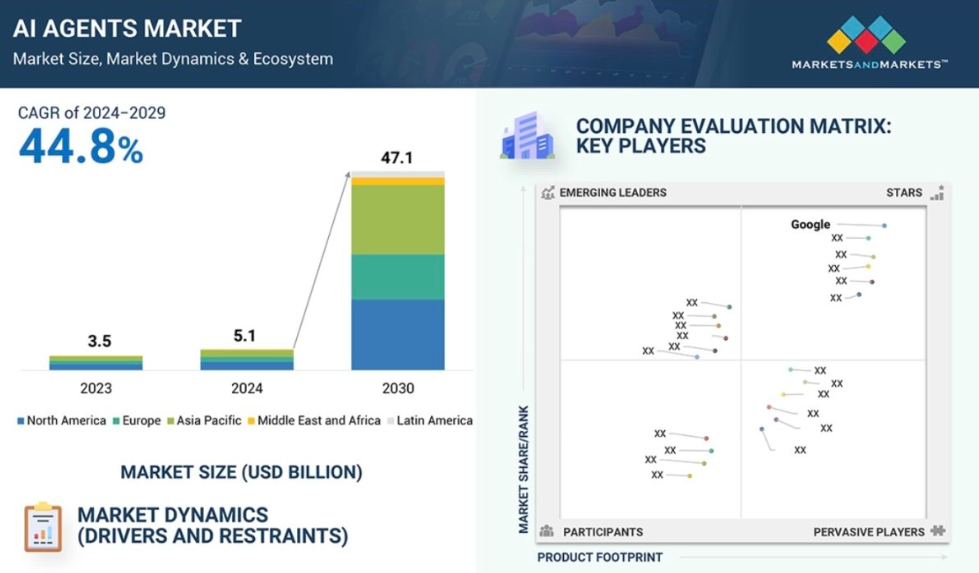

MarketsandMarketsの予測によると、AIエージェント市場は2030年までに471億ドルに達する見込みであり、暗号資産による支払いはその新エコシステムのインフラおよび経済的命脈となるだろう。

二、融合メカニズム:なぜAI+Crypto支払いが成立するのか?

AIと暗号資産支払いの深層的統合が新たなパラダイムとして広く認識されるのは、単に両者がそれぞれ技術サイクルの最前線に立っているからではなく、むしろその運用ロジック、実行方式、価値構造において高い協調性を持つためである。従来の金融システムでは、支払いは中央集権型決済システムの末端プロセスであり、「アカウント支配権」を中心に展開される準行政的行為にすぎず、スマートエージェントが存在する余地はなかった。しかしAI、特に大規模言語モデル駆動のエージェントシステムの文脈では、自然と開放性・自動化・最小限の依存性を持つ支払いインターフェースが要求される。暗号資産による支払いこそが、この要請に対する最適解なのである。

基盤レベルで見れば、AIの本質的能力は入力に基づいた論理処理、行動予測、戦略実行である。そして支払いこそが、その戦略を現実に落とし込む直接的な手段である。もしエージェントが支払いチャネルを呼び出せなければ、その自律性は推論段階で途切れてしまう。また、支払いシステムがエージェントからのデータフィードバックに応じられなければ、実行パスの動的最適化も不可能になる。複数の許可が必要で、遅延処理が多く、アカウント制限のある従来型支払いシステムと比べ、暗号資産支払いは本来的にプログラマブル性と無許可(Permissionless)の特性を持ち、AIが直接ウォレットを生成・操作し、取引に署名し、コントラクトを呼び出し、限度額を設定し、クロスチェーン決済を行うことを可能にする。こうした一連のプロセスはすべてチェーン上で透明に発生し、人的介入を必要としない。このメカニズムレベルでの協調により、「機械即ユーザー(Machine as User)」という概念が支払い実行レイヤーで初めて真に実現されたのである。

さらに重要なのは、オンチェーン支払いは単なる行為の完了ではなく、データの生成でもあるということだ。すべての取引は検証可能な状態データベースに書き込まれ、AIモデルがその後の行動を最適化するための重要な入力となる。AIは取引頻度、時間、金額、資産種別などの次元に基づき、ユーザー像を継続的に更新し、パーソナライズされたインセンティブ、リスク判断、インタラクション戦略を導き出すことができる。たとえばBoba Guysの事例では、AI駆動のCrossmintシステムがユーザーの行動パターンを識別することで、ロイヤルティポイント付与、割引配布、支払い提案などのプロセスを自動的に再構成し、「支払い」を閉鎖的な終点ではなく、オープンな循環の中継点とした。このモデルにおいて、支払いはすなわちデータであり、フィードバックであり、スマートインセンティブである。

もっと注目すべきは、AIと暗号資産支払いが統合されたインセンティブシステムが質的な変化を遂げていることである。従来のインセンティブ制度は固定ルール、一律パラメータ、静的判断に基づいており、複雑なユーザー行動に対応しきれない。AIの導入により、インセンティブは動的に調整可能になる。例えば、ユーザーのアクティブ度に応じてポイント換算率を変更したり、滞在時間から離脱リスクを自動判定しリテンション報酬を発行したり、さらには貢献度に応じてサービス料金を差別化することさえ可能になる。こうしたすべてのインセンティブ行動はスマートコントラクトによって自動実行でき、暗号資産が持つ分配性と組み合わせ可能性と相まって、運営コストを大幅に削減し、インタラクション効率を高める。

システムアーキテクチャの観点から見ると、AIと暗号資産支払いの統合は前例のない「組み合わせ性(composability)」と「説明可能性(explainability)」をもたらしている。従来の支払いシステムは外部からアクセス困難で行動監査もできないブラックボックス構造だが、オンチェーン支払いは検証可能でモジュール型のインターフェースを持ち、AIエージェントシステムが埋め込み可能・呼び出し可能・追跡可能な行動エンジンとなる。AEONのような新世代支払いプロトコルは、タスク内容、ネットワーク状況、手数料戦略に応じてAIエージェントが自動的に支払い経路を切り替え、クロスチェーンでの資産利用や取引確認を自律的に完了させるまで実現している。このような仕組み下では、支払いは単一の結果ではなく、エージェント間の協働や実行戦略のゲーム理論的プロセスとなり、「機械経済(machine economy)」構築のための鍵となる基盤を提供している。

総じて、AI+Crypto支払いの融合は技術の寄せ集めではなく、運用ロジックの内的な統一である。AIは開放的・リアルタイム・フィードバック可能な支払いシステムを必要として自律的意思決定を実現し、暗号資産支払いシステムはエージェントによる継続的な呼び出しと学習能力を通じて「取引から成長へ」のアップグレードを図る。この協働により、新たな「スマート実行経済体(smart execution economy)」が生まれつつある。支払いはもはや一点の行為ではなく、動的応答・継続的進化・協働的インセンティブが特徴のシステム的閉ループである。将来、あらゆるWeb3アプリケーション、AIプラットフォーム、小売シナリオ、SNSですらこのスマート支払い中枢を内包するようになり、自動化された行動に財務的論理を持たせ、価値の流れに認知的次元を与える――これが「AI+暗号資産支払い」が成立する根本的基礎であり、新たなパラダイムとして根付く核心的支柱なのである。

三、主要プロジェクト事例分析:AI+暗号資産支払いの現実的展開

1. Crossmint + Boba Guys:支払いツールからユーザーインセンティブ閉ループへの小売業態変革

Web3と伝統的小売が融合する流れの中で、Crossmintの支払いインフラは非暗号ネイティブ企業向けに実用的かつ現実的なオンチェーン支払い入り口を提供している。特にアメリカのタピオカブランドBoba Guysとの連携は典型例である。Boba Guysが直面していた課題は、従来の支払いデータではロイヤルティプログラムを有効に活性化できず、パーソナライズド推薦や動的インセンティブに欠けていたため、ユーザー離脱が深刻でリピート率が低かったことだ。CrossmintはSolana上に構築されたオンチェーン支払い+AI会員システムを提供し、顧客が注文するとノンカストディアルウォレットが自動作成され、取引プロセスはチェーン上で透明に記録される。ガス代や暗号ウォレットの知識は一切不要。すべての消費データはリアルタイムでアップロードされ、AIシステムがユーザー像を分析してカスタマイズされた割引やポイント交換戦略をプッシュする。

AIはここでは単なる推薦ツールにとどまらず、マーケティングと支払いの中継者として機能する。「誰に」「どのような形で」「いつ」インセンティブを与えるかは、すべてAIが消費嗜好と過去の行動を分析して自動決定する。ロイヤルティプログラムはもはや静的な加点方式ではなく、自己進化するスマートシステムとなった。導入3か月で15,000人以上の会員登録を獲得し、ロイヤルメンバーの店舗訪問回数は244%増加、一人あたりの消費額は非会員の3.5倍以上に達した。このモデルは「AI+暗号資産支払い」が日常的な消費シーンで実際に成果を上げることを初めて実証し、コンビニ、ジム、チェーンカフェなど高頻度消費分野に再現可能なフレームワークを提示した。支払い即インタラクション、行動即インセンティブ、オンチェーン即信頼である。

2. AEON:AIエージェント向けに最適化されたネイティブ暗号資産支払いプロトコル

AEONはより基盤的で、開発者や技術プラットフォーム向けの暗号資産支払いプロトコルであり、その特徴はAIエージェント専用に設計され、エージェントに真に信頼できる価値執行能力を付与することにある。Web2の支払いシステムが中央アカウント、ゲートウェイ、権限検証に依存するのに対し、AEONの設計思想は各エージェントが独立して支払い権限を管理し、スマートにオンチェーン資産を呼び出し、マルチチェーン間で最適な支払い経路を自由に切り替えることを可能にすることである。ユーザーは自然言語でAIに「チケット予約」「タクシー呼ぶ」などの命令を出すだけでよく、エージェントはその意味を支払い意図に変換し、AEONを通じて支払い生成、資産判断、チェーン間ルーティング、取引ブロードキャストを自動完遂する。全プロセスはユーザーの介入なしに進行する。

AEONは「支払い意図の識別+マルチチェーン支払い実行」のスマート経路を構築し、AIがリアルタイムデータに基づき自律的戦略決定を行い、支払い主体としての役割を担えるようにしている。さらに「エージェント対エージェント(Agent-to-Agent)」の協働フレームワークを構築しており、あるエージェントが情報生成者、別のエージェントが支払い実行者となり、真の非中央集権型自動タスクチェーンを実現する。例えば、一つの推薦エージェントがホテルを検索し、もう一つの支払いエージェントが決済を完了する。AEONがその支払いチャネルとして両者を接続し、機械協働経済の最初のプロトタイプを実現した。現在、AEONはベトナム各地でQRコード支払いの実装を進め、EC、生活サービス、オフライン取引など多様な分野に拡大し、東南アジアにおける暗号資産支払い普及の突破口を開いている。BNB Chain、Solana、TON、TRON、Stellarなど主要ネットワークをすでにサポートしており、強力なクロスエコシステム拡張能力を示している。

AEONの意義は支払い実行そのものにとどまらず、支払いを人間によるトリガー行為から、エージェントが自動完遂する実行ロジックへと変える、組み合わせ可能・検証可能・埋め込み可能なスマートエージェント支払い規格を提唱した点にある。このアーキテクチャは将来的にAIエージェント経済の共通ミドルウェア標準となり、Web3アプリケーションの真の自律的実行を推進するだろう。

3. Gaia Network + MoonPay:法定通貨入り口とAIエージェントネットワークのシームレス統合

Gaia NetworkはAIエージェントの展開に特化した分散型プラットフォームで、開発者が永続稼働・取引可能なAIエージェントを作成することを目指している。MoonPayは世界をリードする暗号資産ゲートウェイで、法定通貨と暗号通貨の即時交換サービスを提供する。両者の協力の意義は、「Web2 法定通貨 → AI呼び出し → Web3 資産」という完全な連鎖を初めて確立したことにある。Gaiaでは、ユーザーが音声またはテキストでエージェントに「100米ドル相当のETHを購入」といったリクエストを送るだけで、AIがMoonPay APIを呼び出して価格設定、支払い、オンチェーン記録、送金までの一連の操作を自動完遂する。ウォレット、ガス、オンチェーン操作の知識は一切不要で、全プロセスはAIが自動処理し、取引記録は公開・透明にされる。

MoonPayの役割は暗号資産支払いの参入障壁を下げることにある。同社が提供する埋め込み型支払いウィンドウやローコードモジュールにより、Gaiaの開発者は数分でオンチェーン支払い機能を自身のエージェントに統合できる。またMoonPayはマルチチェーン間の資産交換をサポートしており、GaiaエージェントがPolygon、Solanaなどのチェーン間で高頻度取引を実行し、微少インセンティブやAIサービスのサブスクリプションといった複雑なシナリオを可能にする。Gaiaが世界各国で展開を進めるとともに、MoonPayのコンプライアンス優位性が信頼できる価値チャネルとしての地位を確立している。同社は2024年に欧州初のMiCAコンプライアンス許可を得た暗号資産支払い企業の一つとなり、MAUは5万人を突破。AI+支払いの実装が急速にグローバル化・コンプライアンス化していることを示している。

この組み合わせの戦略的意義は、一方でユーザー入り口の使いやすさを強化し、「ウォレット障壁」問題を解決した点にあり、他方でAIエージェントの商業化に支払い中台と決済メカニズムを提供し、Web3エージェントを「情報ツール」から「取引実行者」へと飛躍させた点にある。これはWeb2とWeb3、法定通貨と暗号通貨、AIと支払いの境界を打ち破るだけでなく、スマートエージェント経済の世界的普及に現実的なテンプレートと道筋を提供している。

四、課題と将来展望:「スマート支払い経済」への道筋

「AI+暗号資産支払い」は強力なシステム協働性と商業的実装可能性を示しているものの、現実の展開には依然として技術的複雑性や相互運用性の難題に加え、コンプライアンス、セキュリティ、ユーザー認知といった多面的な障壁が存在する。これらの構造的課題を正しく認識し、正面から取り組むことで、真の「スマート支払い経済」への基盤を固めることができる。

まず、技術的複雑性が最大のハードルである。AIとブロックチェーンはそれぞれ現代で最も複雑な技術システムであり、その融合は単なる「重ね合わせ」ではなく深い結合を要する。支払いプロトコルはAIの高頻度・低遅延要求に性能的に適合しつつ、オンチェーン資産の呼び出しにおける透明性と安全性も担保しなければならない。マルチチェーン互換性の要求は既に標準となりつつあるが、支払いシステムは取引速度、ガスコスト、コントラクト安定性などを基に動的に経路選択する必要がある。しかし現時点でのチェーン間ブリッジの安全性とリアルタイム性はまだ十分ではない。また、AIエージェントは安全かつ検証可能な方法で支払いを開始できるだけの自律的権限と制御インターフェースを持つ必要があるが、「信頼できるAI承認モデル」の構築は依然初期の実験段階にある。

次に、コンプライアンスの圧力がグローバル展開の主要な制約となっている。AIエージェントによる自主的支払い行動が広がるにつれ、規制当局は「支払い発動権」「ユーザー資金支配」「マネーロンダリング防止(AML)審査」などのコンプライアンス要素にますます注目している。欧州のMiCA、米国のSECやFinCEN、中国の越境データ流動とAMLに関する多層的規制枠組みは、いずれもプラットフォーム拡大の障害となり得る。特にAIに資金配分と支払いの権限が与えられた場合、法的責任主体をどう定義するか、「影の銀行(shadow bank)」や「違法な支払い代理」と見なされるかどうかといった問題は、立法の整備が待たれる。MoonPayのように一部地域でコンプライアンス許可を得たプラットフォームでも、業務展開には明確な地域的制約があり、開発者は異なる市場に対して統一された技術アーキテクチャを設計することが難しい。

さらに、ユーザー認知と教育コストの高さがスケーリングの重大なボトルネックとなっている。AIエージェント+暗号資産支払いは技術的にはシームレスなインタラクションを実現できるが、オンチェーンウォレット、ガス手数料、承認メカニズムといったハードルは依然存在する。特に暗号資産ネイティブでないユーザー層では、「ウォレット即アカウント」「スマートコントラクトによる自動支出」などの仕組みに対する基本的理解が不足している。万が一エラーが発生した場合(例:AIによる誤支払い、資産喪失)、責任の所在、資産回復、補償メカニズムが未成熟なため、ユーザーの信頼を簡単に損なう。この問題は小売、EC、金融シーンで特に顕著であり、主流市場を真正に開拓するには、基盤設計において「ユーザーが完全に無自覚」な体験翻訳を実現しなければならない。

しかし多くの課題がある中でも、AI+Crypto支払いが示す「スマート支払い経済」のビジョンは、明確な発展軌跡と変革の潮流を見せ始めている。

第一に、今後のトレンドは軽量化・シナリオ特化型へと加速する。将来的なAI+Crypto支払いの主戦場は、大規模資産決済ではなく、ゲーム内アイテム購入、小売会員割引、コンテンツ投げ銭、AIサービスサブスクリプションなど、小額かつ高頻度の微細取引経済に集中するだろう。こうしたシナリオでは、AIがより強い戦略適応力とユーザー理解力を発揮でき、暗号資産支払いの国境なき特性が既存支払いシステムの断片化を打破できる。Boba Guysモデルの迅速な検証は、コンビニ、ジム、シェアリングエコノミーなどが技術実験場となり、暗号資産支払いが「オンチェーン」から「街角」へと広がることを意味している。

第二に、基盤インフラはモジュール化・標準化へ向かう。現在のAI支払いプロジェクトは多くが独立システム、カスタムAPIアーキテクチャであり、開発ハードルが高く再利用効率も低い。これによりエコシステム拡大が妨げられている。今後数年間で、MoonPay、Crossmint、AEONなどのプロジェクトが統一SDK、標準支払いインターフェース、ID/ウォレット抽象化プロトコルの発展を牽引し、開発者がStripeやFirebaseを呼び出すようにスマート支払い機能を簡単に統合できるようになるだろう。このトレンドはプラットフォーム間の相互運用性を大きく高め、「支払い-エージェント-データ-アイデンティティ」の共通技術スタック形成を推進する。

第三に、AIは支払い実行者からコンプライアンス防衛の能動的建設者へと進化する。規制の圧力と技術能力が同時に進化する中、AI自身に「コンプライアンスインテリジェンス」の役割が与えられるようになる。例えば、違法指令の自動識別、マネロン経路の検出、ブラックリスト照合、スマート税務生成などが可能になる。つまり将来的な支払いプロセスは価値移転だけでなく、コンプライアンス、リスク管理、本人確認などの機能も併せ持ち、「信頼できる支払いインフラ」の多層的構成要素となる。これは規制当局が抱く「AIエージェント暴走」リスクへの懸念を和らげ、スマート支払いが徐々にコンプライアンス枠組みに組み込まれていく可能性を高める。

最終的に「スマート支払い経済」への道筋は、一本の直線的進展ではなく、「段階的に展開される多次元ネットワーク」のようなものである。小さなシナリオから始まり、エコシステム標準へと収束し、徐々に規制体系に組み込まれていく。ユーザー体験を原動力とし、開発者ツールを支えとし、技術的協働を核とする。それによってこそ、AIと暗号資産支払いの融合は研究室の空想ではなく、現実世界で「価値インターネット(Internet of Value)」を実現する鍵となるエンジンになるのである。

五、結論:スマートエージェント時代における支払い主権の再構築

AIは人間とシステムの間に最も強力な協働インターフェースとなりつつあり、暗号資産支払いはその協働関係における価値伝達と権限執行の中枢を担っている。両者が結合することで、前例のないデジタル経済パラダイムが形成されつつある。支払いはもはや静的な動作ではなく、「動的スマート行動」になる。人間が直接発動するものではなく、信頼できるエージェントが文脈と意図を理解した上で自動的に完了するものである。AIが支払い意図を生成し、オンチェーン資産を呼び出し、最適な実行経路を選択し、クロスチェーン決済を実現し、行動結果をフィードバックする――この閉ループの完成は、支払いパラダイムの根本的移行を示している。ユーザーによる手動操作から、機械による信頼できる代理へ。プラットフォームによる独占的実行権から、ユーザー主権型エージェントシステムへ。

この流れの中で、従来の支払いシステムは中央集権的アイデンティティ、アカウント体系、決済ネットワークに基づいており、ユーザーの支払い権限は本質的にプラットフォームが与えた「使用権」であり、「主権」ではない。アカウントは使えるが、そのルールを定義することはできない。取引は発動できるが、支払い経路、優先順位、手数料構造はすべて銀行やプラットフォームに支配されている。しかしAI+Crypto支払いシステムの台頭はこの制約を打ち破っている。ユーザーはエージェントを委託し、資産管理や取引発動を代理させることができ、ブロックチェーンを通じてすべての呼び出しを検証可能・追跡可能・取り消し可能にする。これにより、支払い主権は真にプラットフォームからユーザーの手に戻るのである。

この支払い主権の再構築は一夜にして達成されるものではなく、アカウント抽象化(Account Abstraction)、コンプライアンスのプログラマブル化、AI権限システム、自動化ウォレット、マイクロペイメントネットワーク、クロスチェーン決済プロトコルなど、一連のインフラと認知体系の支援が必要である。CrossmintからAEONへ、GaiaからMoonPayへ、Boba GuysのロイヤルティAIから航空券支払いを自動実行する言語エージェントまで、これら実践は孤立した革新事例ではなく、新しい金融システムの胚を構成する有機的ノードである。それらは遠い将来において、支払いはもはや「行為」ではなく「権利」に、プラットフォームの機能ではなく「プロトコル合意」になるという長期的ビジョンを指し示している。

かつてデータ主権がWeb2ユーザーの目覚めの象徴であったように、「支払い主権」はWeb3が社会の基盤構造と日常経済に真正に浸透する起点となるかもしれない。この新秩序において、ユーザーはエージェントを所有し、エージェントは論理を所有し、論理はコードに従い、コードはチェーンに書き込まれ、チェーンは価値を還元する。支払いはもはや「支払うこと」ではなく、ユーザーの意図、スマート反応、経済インセンティブをつなぐ中核インターフェースとなる。

これは深い構造的パラダイムシフトである。ユーザーの使用権を解放するだけでなく、プラットフォームの境界、資産の流動ロジック、ビジネス関係における信頼分布をも再定義する。AIは支払いに「思考」を与え、Cryptoは支払いに「自由」を与える。両者の結合は現代の金融技術を再構築するだけでなく、支払い主権を返還する行為でもある。

このスマートエージェント時代において、支払いの定義権を握る者が、次世代デジタル経済の鍵を掌握するのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News