孤山銀行Erebor:ステーブルコイン版シリコンバレー銀行2.0?

TechFlow厳選深潮セレクト

孤山銀行Erebor:ステーブルコイン版シリコンバレー銀行2.0?

Ereborが目指しているのは、Web3の論理に合致し、かつ規制要件を満たす「ハイブリッド型銀行モデル」である。

著者:肖小跑

これまでは本業で激務をこなしながら、ひそかに微信公众号やポッドキャストをやってきた。一銭も儲かっていないが、この行動には一つのメリットがある。

あるホットな話題が急上昇し、GPUが焼け尽きんばかりの勢いを見せたとき、自分が過去に書いた記事や考えてきたテーマ、制作したポッドキャストの中を探してみれば――私はラブブ(訳注:中国ネットスラング、一種のギャグ)を賭けてもいいが、90%の確率で関連する内容が見つかるはずだ。結局、「太陽の下に新しきものなし」。あなたはすでにその問題について考え抜いており、ある程度の思考の筋道を持っているのだ(ただし、最低でも5~8年という十分な周期を「サボり続けている」ことが前提だが)。

例えば最近また盛り上がっているステーブルコイン。古参として断言できるのは、「このゲーム、俺、前にも見たことあるぜ」ということだ。ただ、毎回新しい用語や見た目をつけて登場してくるので、つい反応してしまう。正直に言えば、今の状況は昔とは確かに違う。進歩がないとは言えない。しかし、名前が変わると、バリューチェーン全体の概念がすべて新しい服を着て登場するため、再認識のコストが避けられない。いくらかのトークンを消費してようやく気づく――その80~90%は、実は自分ですでに考えていたことだったと。

今日はエレボール銀行(Erebor Bank)の話をしよう。

昨日、Will先生からある記事が送られてきて、「さっそく次回のステーブルコイン続編を録ろう!」と張り切っていた。理由は「ピーター・ティールがまた銀行を始めるらしい! しかもステーブルコイン銀行だ!」ということ。

お世辞好き体質の私は5分ほど一緒に盛り上がり、うかうかと承諾した。そしてすぐに「あれ? この展開、どこかで見た気がする……」という、老練なオタク特有の違和感に襲われる。

広く「米国現政権に影響力を持つ『新ディープステート』」「シリコンバレーの教祖」と呼ばれるピーター・ティール。かつてはシリコンバレーバンク(SVB)からの撤資を提言し、それが直接的な原因となって銀行の破綻を引き起こした人物。そんな彼が、今度は銀行を始めるというのか?

今回彼は、防衛テック企業Andurilの共同創業者パルマー・ラッキーとともに、「Erebor」という新たな暗号資産専門銀行を立ち上げようとしている。

まずはこの「老登モード」を振り払おう。調査なしに発言するのは禁物。資料を集めて猛勉強開始。

01 | 孤山の寓話

正直に言えば、この名前選びはなかなかセンスがある。『指輪物語』ファンとしては、好感度プラス。

Erebor(エレボール)は、『ロード・オブ・ザ・リング』に登場する「孤山」であり、邪竜スマウグが眠る場所である。スマウグはドワーフ、エルフ、人間たちの金銀財宝を奪って暮らしており、すべての人間を焼き殺した。巨大な洞窟の中に住み、その中には金貨や宝石が山積みになっており、彼はそれをベッド代わりに眠っている。

……いや、このIPイメージ、どこか変じゃないか? まるで「ドラゴン退治の少年が、いつしか悪龍になってしまう」構図だ。とはいえ、気にしないでおこう。おそらくこのブランドイメージは、暗号資産銀行のコア顧客層の趣味に合っているのだろう。ともあれ、シリコンバレーのネーミングパターンといえば、ギリシャ神話か中つ国の世界観、あるいはラテン語を逆さ読みするかのいずれか。Ereborならまだ文学的品位がある。

名前はひとまず置いておいて、真剣に考えるべきは――なぜ今、シリコンバレーがステーブルコインの熱狂に乗じて新規銀行を開設しようとしているのか?

02 | SVB崩壊:48時間

ほぼすべてのメディア報道が口を揃えて言う。「SVB崩壊後の空白を埋めるため」と「ステーブルコインブームを後押しするため」。

SVBの話が出たので、皆のために復習しておこう。

2023年3月、シリコンバレーバンク(SVB)は金融史に残る記録を作った――わずか48時間で「フォーブス年度最優秀銀行」から「監督当局による管理下」への転落劇である。当時私はこの話題に便乗してポッドキャストを2本作った(1本は老登視点、もう1本は老炮視点)。これを「茶釜の中の嵐」と位置づけた。SVBはアメリカ第16位の銀行規模ながら、リーマン・ショック級の規模には遠く及ばず、世界的な金融市場への衝撃は限定的だった。しかし、テック業界にとってはまさに骨身にしみる出来事であった。

きっかけ自体はそれほど派手ではない。3月9日、SVBは210億ドル相当の証券を売却し、18億ドルの損失を計上すると発表。流動性危機を回避するため、さらに22.5億ドルの資金調達が必要だと表明した。このニュースを受け、翌日には取り付け騒ぎが発生。預金者たちは420億ドルの引き出しを試み、株価は60%以上暴落した。SVBの満期保有証券の時価評価損は159億ドルに達したが、有形普通株主資本は115億ドルにすぎなかった。結果、政府が全預金者を保護したものの、株主と債券保有者は全額損失を被り、経営陣は全員解任。株価は200ドル台からゼロへ。創業40年、数日前までボーナスを支給していた銀行が、あっという間に消滅した。

SVBの崩壊は、「伝統的銀行業」と「革新経済」の根本的な不一致を露呈した。SVBはシリコンバレーのスタートアップ企業の半数以上を顧客に持っていたが、ビジネスモデルは本質的に19世紀のまま――預金を吸収し、融資を行い、利鞘を稼ぐ。

問題は、テック企業がVCから大量の現金を調達しているため、そもそも融資需要がないことだ。そのためSVBは、これらの資金を長期債券に投資せざるを得ず、最終的には期間リスクと金利リスクによって倒産した。

もちろん、どんな銀行にもこのようなリスクはある。満期の不一致は商業銀行の基本的なビジネスモデルであり、取り付け騒ぎの可能性は常に存在する。しかしSVBの崩壊は、天時・地利・人和がすべて重なって初めて起こる「完璧な失敗」だった。(1)顧客構成が極めて特殊かつ単一的であること、(2)資産負債管理が極めて杜撰であること、(3)40年にわたる低金利時代の周期的反転局面に、極めて正確に踏み込んでしまったこと――この三つがそろった稀有なケースだった。

まず(1):

SVBの顧客層は異常に特殊だった。もし数年前にアメリカのVCカンファレンスや起業イベントに参加したことがあるなら、会場の入り口に常駐しているSVBのブースを見かけただろう。顧客はすべてVCから資金調達を完了したスタートアップ企業であり、セグメンテーションすら不要だった。

次に(2):

2020〜21年のFRB量的緩和期、スタートアップの資金調達はピークを迎えた。SVBの預金残高は2019年の610億ドルから2021年には1890億ドルへと、3年間で3倍に膨れ上がった。金利が極端に低い時期、これらの預金はほぼ無利息の資金源だった。

問題は預金構成にある。当座預金および取引口座が1328億ドル、貯蓄および定期預金はわずか67億ドル。つまり当座預金比率が76.72%と極めて高い。これは非常に危険な負債構造だ。特に企業当座預金は最も不安定な預金形態であり、SVBの顧客はすべて同質的なテック企業で、分散性がまったくない。

負債面ですでに危険な状態だが、資産面はさらに歪んでいる。顧客はお金を預けるだけで、借りようとしない。スタートアップは固定資産を持たず、安定したキャッシュフローもないため、銀行も貸せない。そこで大量に債券を購入。当初は短期国債だったが、収益向上のため徐々に長期国債、そして(そう、あの)機関住宅ローン担保証券(各種ABS)へとシフトした。

こうして、銀行の主要リスクは信用リスクから金利リスクへと移行した。

そして(3):金利上昇。

通常、金利上昇は銀行にとって好材料だ。預金金利上昇に伴い融資金利も上昇するため、利鞘は維持されるどころか拡大する。しかしSVBは資産の56%を長期債券に集中させており(米国銀行業界平均は28%)、金利上昇により債券の時価は下落した。

ダブルパンチが炸裂した。資産面の債券評価損、負債面の高金利化による安価な預金供給の減少(この展開、どこかで見たことがあるだろう。中国国内にも同じパターンの中小銀行がある)。

最後に決定的な追い打ちをかけるのが、シリコンバレーのテック企業幹部たちが同じWhatsAppグループにいること。ピーター・ティールのFounders Fundが先陣を切って資金引き揚げを始めると、踏みつけ合いは瞬時に発生した――地球上でVCより群集心理に弱い存在はない。FOMO(Fear of Missing Out)とFUD(Fear, Uncertainty, Doubt)こそが彼らの文化DNAなのだ。

03 | 転んだ場所で起き上がれ

倒れたところで終わりではない。風はまた吹き始める。今回はステーブルコインの波に乗ってのことだ。元メンバーたちは自ら問題を解決しようと決意した。

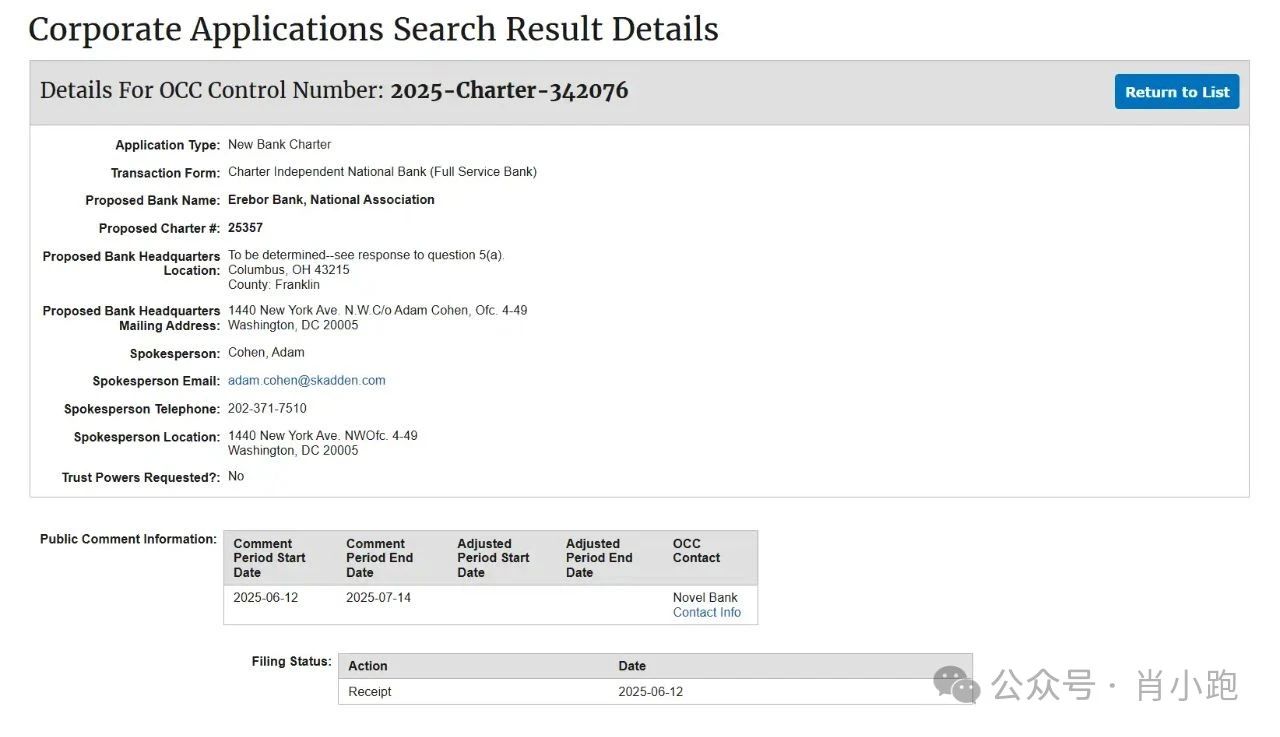

いろいろ調べて、ついにErebor銀行が米通貨監理庁(Office of the Comptroller of the Currency, OCC)に提出した国民銀行ライセンス申請書("Erebor Bank, NA, Columbus, OH (2025)")を見つけた。

この申請書は、感情を帯びた宣言のように読める――自らを明確に「規制が最も整備されたステーブルコイン取引サービスプロバイダー」と位置づけ、「ステーブルコインを完全に規制枠組みに組み込む」ことを誓っている。

SVBの前例があるためか、入手可能な情報から判断するに、Ereborが主張するリスク管理戦略は極めて保守的だ:現金を多めに持ち、融資を減らし、融資額は預金の半分以下に抑える(1:1の準備預金、貸出預金比率50%以内);資本充足率は3年間で規制水準を上回る;立ち上げ資金はすべて株主の実質的な自己資金であり、借入はせず、3年間は配当もしない。

ターゲット顧客も明確だ。仮想通貨、人工知能、国防、高度製造業に従事するテック企業、およびこれらに関わる高純資産個人(aka 伝統的銀行から見れば「安定したキャッシュフローがない、または理解不能なほどリスクが高い」とされる新質的生産力);そして「国際顧客」(aka 米国金融システムに入りたいが手段がない海外企業、特にドルに依存している、またはステーブルコインを使って国境を越える取引のリスク・コストを下げたい企業、aka U(USDT)や非公式送金システムを利用する顧客)に対して、Ereborは「代理店関係」を構築することで、ドル体制への「スーパーインターフェース」となるつもりだ。

業務内容も明快だ。預金・融資を行うが、担保は家や車ではなく、ビットコインやイーサリアム。

特に重点を置くのがステーブルコイン業務――企業が「合法的にステーブルコインを発行・償還・取引決済を行う」ことを支援。また、バランスシートに少量の仮想通貨を保有する予定だが、あくまで運営上の必要(ガス代支払い)に限られ、投機やトレーディングは行わない。

同時に赤線も明確に引いている:トラスト免許が必要な法定保管業務は行わない(aka 資産の保管はせず、送金決済のみ)。

見たところ、アップグレード版のシリコンバレーバンク2.0だ。SVBのロジックは「預金吸収→融資→利鞘獲得」。一方、Ereborのロジックは「法定通貨世界とステーブルコインエコシステムの橋を架け、その上を介して預金吸収→融資→利鞘獲得」。

04 | 今度は違うのか?

情報はここまで。結論を出すことはできないが、推論することはできる。

まずステーブルコイン業務部分から。

預金の対象がステーブルコインか法定通貨かを示す文書は見つからないが、「企業が合法的にステーブルコインを発行・償還・取引決済を行う」ことを支援するという点から、法定通貨での預金を前提とし、一部はステーブルコイン発行に使い、残りは直接融資を行うと仮定する。Circleの上に他の商業銀行機能を追加する形であり、信用創造を始めることになる。

もしErebor銀行が本当にこのように保守的な貸出預金比率と資本充足率を維持でき、ステーブルコイン業務を完全に分離――決済処理のみを行い、融資も資産保管もせず、かつ米ドルステーブルコイン、特に規制対象のUSDCに限定するのであれば、一見信頼できるように見える。残りの法定通貨業務については、SVBの失敗からしっかり学べばよい。

気になるだろう。「なぜステーブルコインの預金は融資に使えないのか?」と。

それは「ステーブルコインの1ドル」と「銀行預金の1ドル」がまったく別物だからだ。「銀行にある1ドル」と「ステーブルコイン内の1ドル」では、果たせる役割がまったく異なる。預金乗数(Deposit Multiplier)を思い出そう。

ある企業が銀行に1000万ドルを預ける場合、銀行はそのうち20%を準備金として残し、残りの800万ドルを他人に貸し出すことができる。第二の企業がこの800万ドルを借り、そのうち600万ドルを同じ銀行に預け入れると、銀行の預金は1600万ドルとなる。このプロセスは繰り返される。

これが銀行システムの「錬金術」――預金乗数効果を通じて、1000万ドルの預金が最終的にさらに多くの流動性を生み出す。

しかしステーブルコインにはこの「錬金術」はない。ステーブルコインの世界では、1ドルは1ドルそのものであり、背後には等価のドルが裏付けられている必要があり、勝手に増幅することはできない。これがステーブルコインの定義である。反論しても無駄だ。GENIUS法案(訳注:米国における仮想通貨関連法案)がそう決めている。

これがステーブルコイン銀行の代償だ。銀行として最も儲かる仕事(信用貸付)ができない。代わりに「安定性」を選ぶことで、銀行システムの貸出能力を犠牲にする。

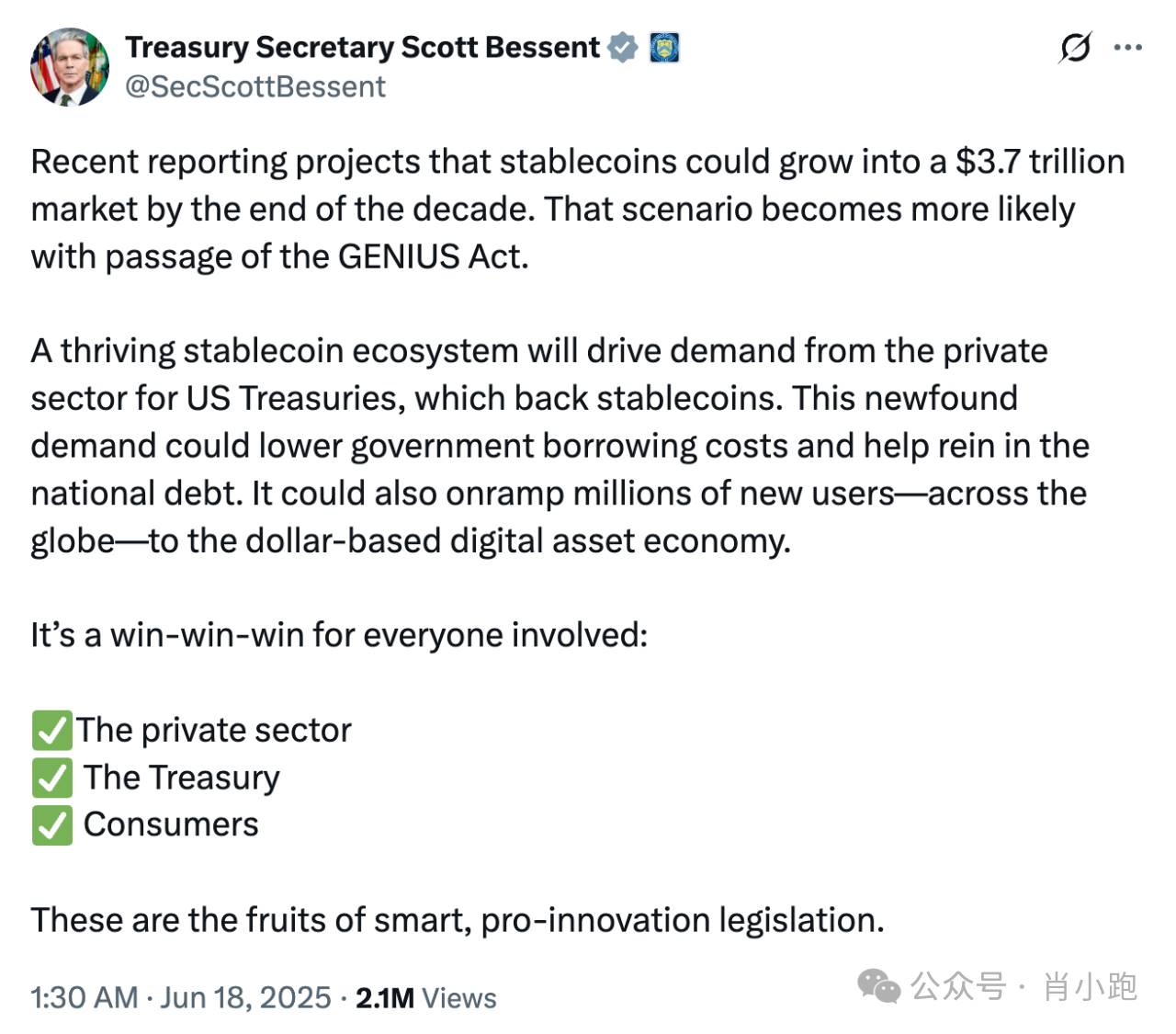

ここで思い出すのは、ベサンテ氏がX(旧Twitter)で述べた発言――ステーブルコインが最大3.7兆ドル相当の米国債を吸収する可能性があると推定。

その半分が当座・貯蓄預金由来だとすれば、米国銀行預金総額の約10%に相当する。前述のロジックに基づけば、これは大きなトレードオフを意味する。

-

メリット:

米国債に対する新たな巨大な需要源を創出(公共信用の拡大)。

-

デメリット:

銀行システムの貸出能力を犠牲にする(民間信用の縮小)。

人々が銀行からお金を引き出してステーブルコインを買うとき、銀行が「預金乗数」を通じて信用を創造する能力は弱まる。これは本質的に、政府の長期的な財政赤字がもたらす必然的結果である(歴史上、練習問題は豊富にある。1970年代のマネーマーケットファンドが銀行業界に与えた衝撃を復習してみよう)。

05 | 流動性:怪談が生まれやすい場所

ここまでは基本的な預金の話。まだ流動性に関する怪談には入っていない。

もしステーブルコインがEreborのバランスシートの主役になるとすれば、確かに米ドルなどに連動しているとはいえ、現時点のステーブルコインには連邦預金保険(FDIC)の保証もなく、FRBのディスカウント窓口によるオンチェーン外の流動性支援もない。

もしステーブルコインが突然アンカーを外れて下落し、Ereborの資産の相当部分がその準備資産または関連権益であれば、やはり「オンチェーンでの取り付け騒ぎ」に見舞われるだろう。しかも預金者は列に並ぶ必要さえなく、マウスを連打するだけで引き出せる。このとき、FDICによる保護もなく、中央銀行の救助もない。Ereborは耐えられるだろうか?

次に融資部分。今回は国債の購入はしないが、暗号資産を担保とする融資を行う。しかし、この計算も難しくはない。

既知:

-

貸出預金比率50%

-

ビットコインの担保率は60〜70%程度

-

ビットコインの日次変動率は頻繁に10%を超え、極端な場合は20〜30%に達する

問:如何にしてデススパイラルを避けるか?

さて、これら二つを合わせてさらに推論してみよう。バランスシートの右側(負債)がステーブルコイン、左側(資産)が暗号資産担保融資という構図――つまり(負債:ステーブルコイン)+(資産:暗号融資)――この組み合わせ、聞くだけでもかなり刺激的だ。

ではストレステストをしてみよう。

-

何らかのマクロイベント(トランプ氏の奇行)が暗号市場にパニックを引き起こす

-

ビットコインが30%暴落、Ereborの担保融資に大量の不良債権が発生

-

同時に、市場がステーブルコインの安定性に疑問を呈し、脱ピッグが発生

-

Ereborが保有するステーブルコイン準備資産の価値が下落、融資損失も拡大

-

預金者が取り付け騒ぎを始める

-

Ereborは最悪のタイミングで資産売却を余儀なくされ、引き出し需要に対応

一言でまとめれば:SVBの期間不一致に、さらにレバレッジとオンチェーンでの取り付け加速装置が追加されたようなもの。

上記のシナリオが一度発動すれば、伝統的銀行が持つ緩衝メカニズムはすべてここには存在しない。

-

預金保険による預金者の安心感なし

-

中央銀行による流動性支援なし

-

銀行間取引市場によるリスク分散なし

-

24/7のデジタル取引により、取り付けを「一時停止」できない

これはまさに「規制版テラ(Terra)」と言っていい。

06 | もう少し楽観的に

またつい「老登モード」に支配されてしまった。だが正直に言えば、暗号資産やデジタル資産はもはや現実に存在する。世界で暗号資産を完全に禁止している国はあと3カ国しかない。私自身が好むかどうかに関わらず、(米ドル)ステーブルコインは目の前にある未来において爆発的に成長していくだろう。

Ereborが作りたいのは、Web3のロジックに適合しつつ規制要件を満たす「ハイブリッド型銀行モデル」――伝統的銀行のような堅固な準備資産を持ちつつ、オンチェーン世界のすべての利便性と効率性を享受できるもの。

この観点から見れば、どうあれEreborは必然的な潮流を象徴している。どちらが主体になろうと、伝統的金融とデジタル資産エコシステムは融合を試みるだろう。

問題は――この融合を、誰が主導するべきなのか?

Ereborという名前に戻ろう。トールキンの物語の中で、スマイグは最終的に殺され、孤山の財宝はドワーフ、エルフ、人間たちのもとに返ってくる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News