「ビッグホエール」Strategyが買い増しの一時停止を示唆、BTCは正念場を迎える?

TechFlow厳選深潮セレクト

「ビッグホエール」Strategyが買い増しの一時停止を示唆、BTCは正念場を迎える?

現時点のデータによると、Strategyの短期的なキャッシュフローは「かろうじて維持されている」状態だ。

執筆:ディンダン(@XiaMiPP)

Strategy(旧称MicroStrategy)のCEO、マイケル・セイラー氏は先週日曜日、「ある時期にはただホールドする必要がある(Some weeks you just need to HODL)」と投稿し、市場はこれをビットコイン購入の一時停止を示唆したものと解釈した。

世界の上場企業で最も多くのビットコインを保有する企業として、マイケル・セイラー氏の投資哲学は一貫して「ビットコイン至上主義」である。投資家たちは彼が「購入」をDNAに刻み込んでいることに慣れ親しんできた。そのため、特にここ13週間にわたりBTCを連続して増強してきた状況下において、Strategyの購入停止は常に市場にとって最もセンシティブな神経を刺激する出来事となる。

ビットコイン財務の重み:Strategyが市場に与える影響

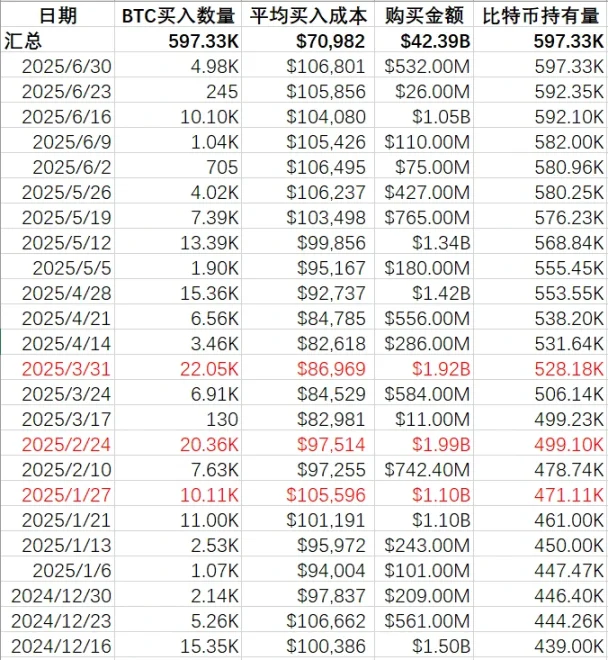

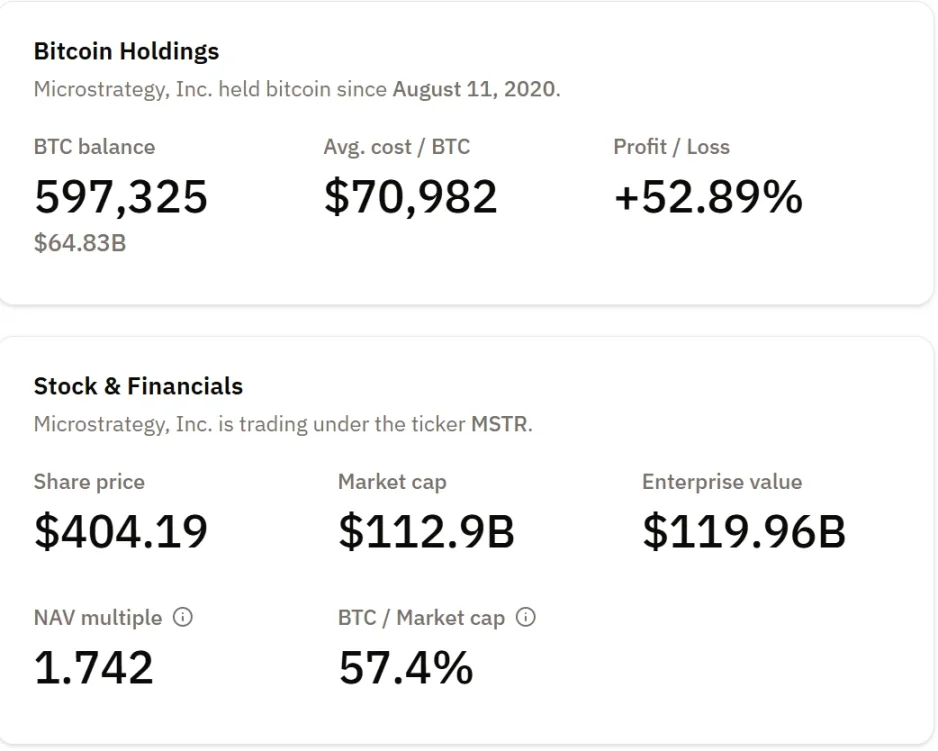

7月8日時点で、Strategyのビットコイン保有量は総計59.7万BTCに達し、供給量全体の2.84%を占めている。これは他の上場企業を大きく引き離すだけでなく、上位100社(Strategyを除く)の合計保有量の2.3倍という規模である。

米証券取引委員会(SEC)に提出された8-K書類によると、6月30日時点でStrategy(MSTR.O)のデジタル資産の評価額は643.6億ドル、平均取得コストは1BTCあたり70,982ドルであり、2025年第2四半期にはビットコインの公正価値評価による含み益が総計で140億ドル増加した。

つまり、Strategyは単なるビットコインの大口保有者(ホエール)ではなく、市場の価格感情に対するレバレッジ的存在でもあり、その一つ一つの行動が市場の感応点を突く。2025年以来、数回にわたる購入停止はいずれも短期的な相場の調整局面をほぼ的確に予兆しており、今回も同様の展開になるだろうか?

Strategyの購入停止とビットコイン価格の関係性

資金調達のフライホイール:優先株式によるキャピタルゲーム

Strategyは元々企業向け分析ソフトウェアを手掛ける企業であったが、2020年からビットコインを主要な準備資産とする戦略に転換。インフレヘッジと資産価値向上を目的としており、大規模なビットコイン投資によって世界的に知られるようになった。

継続的なビットコイン購入のため、Strategyは大量の資金を必要としている。このため、同社は優先株式の発行を通じて資金調達を行っている。2025年2月以降、StrategyはSTRF、STRK、STRDという3種類の優先株式を順次発行しており、それぞれ異なるリターン構造とリスク優先順位を持つ:

-

STRF: 年利10%の累積配当、最優先順位。未支払いの場合、年利1%の複利で上乗せされ、最大18%まで上昇可能。

-

STRK: 年利8%の累積配当、転換オプション付き。

-

STRD: 年利10%の非累積配当、低優先順位。広範な一般市場向けの分配を目的としている。

この構造の本質は、普通株主の権益を大幅に希薄化することなく、新たな資本を継続的に引き込み、途切れ間ないビットコイン購入への原資とするものであり、「株式発行→仮想通貨購入→株価上昇」というフライホイールのサイクルを維持する狙いがある。

市場パフォーマンスにおいては、MicroStrategy(MSTR)はビットコイン自体のパフォーマンスを著しく上回っており、特に最近の「暗号資産関連米国株」の人気上昇によりその傾向が顕著である。早期に発行されたSTRKおよびSTRFは市場での評価も非常に高く、後発のSTRDも潜在力を示している。価格動向を見ると、特にSTRKとSTRFは最近のパフォーマンスが目覚ましく、MSTR株式そのものを大きく上回っている。

注目に値するのは、3月にこの優先株式発行計画に内部幹部が自ら参加したことだ。米証券取引委員会の開示文書によると、複数のStrategy関係者が新たに発行された優先株式を購入しており、CEOやCFOなどの役員が含まれる。CEOのフォン・リー氏は1株85ドルで6,000株を購入、CFOのアンドリュー・カン氏は1,500株、最高法務責任者のウェイミン・シャオ氏は500株を取得した。このような「自己購入」行為は、将来のリターンに対する強い期待感を示すシグナルでもある。

6月5日、Strategyは年利10.00%のAシリーズ永久Stride優先株式11,764,700株を公開発行し、1株85ドルで取引を完了し、約9.8億ドルを調達した。そして本日、同社は新たな売却契約を締結したことを再び発表。これに基づきSTRD株式を発行し、42億ドルの資金調達を実施する予定であり、ATM方式(随時株式発行制度)を通じて「必要に応じ、段階的に」継続的な資金調達を準備している。このフライホイールは、ますます加速しつつある。

レバレッジの裏側:成長エンジンか、それともリスクの導火線か?

Strategyが5月1日に公表した2025年第1四半期の財務報告によると、同社は優先株式、転換社債、および普通株式のATM発行を通じて累計で約100億ドルを調達し、そのほとんどがビットコイン購入に投入された。この高レバレッジ運用はビットコイン価格上昇による帳簿上の利益を拡大する一方で、現金支出の負担、特に年率8~10%の優先株式利息負担を増加させている。

現時点でのMSTR時価総額は約1129億ドル、企業評価額は約1200億ドルで、純資産倍率(Net Asset Value倍率)は1.7倍。まだ合理的な水準にあるものの、このバランスは二つの柱に依存している:一つはビットコイン価格の持続的な強さ、もう一つは外部資金調達環境の円滑さと安定性である。

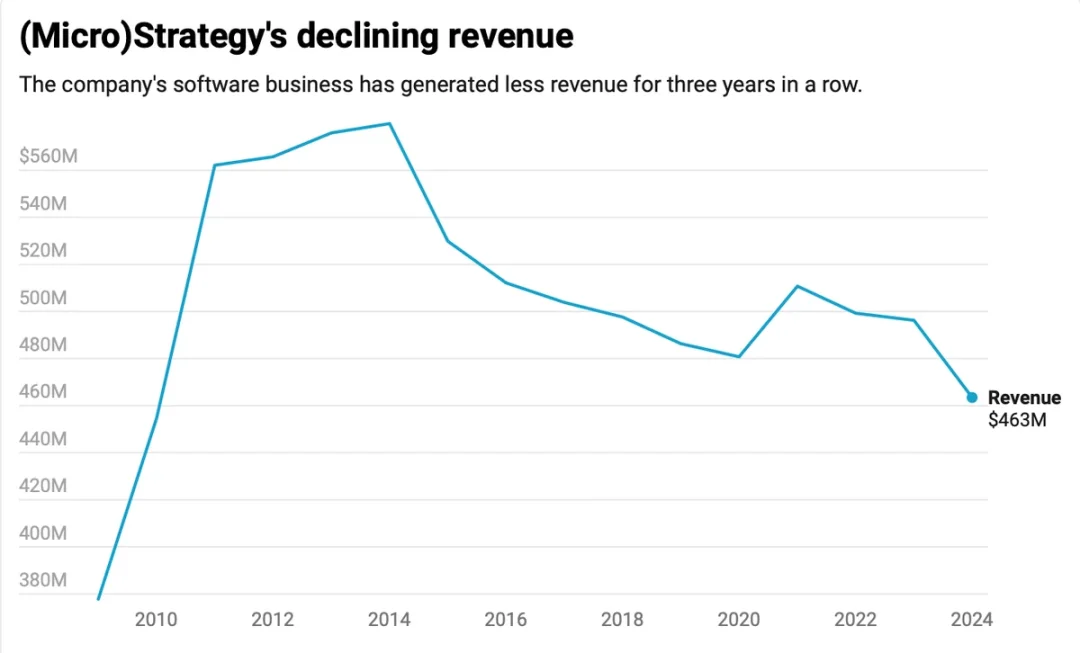

一方、収益面では自社の「造血機能」が弱い。@0x ChainMindが提供するデータによると、2024年のソフトウェア事業収益はわずか4.63億ドルで、2010年以来の最低記録となった。

第1四半期の財務報告によれば、2025年第1四半期の営業収益は1.111億ドルで、前年同期の1.152億ドルから3.6%減少した。ただし、サブスクリプションサービスの収益は3710万ドルで前年比61.6%増加しており、クラウドサービスおよびサブスクリプションモデルへの移行が成功していることが窺える。従来の減損モデルで計算すると、運営費用および損失は約1.9億ドル程度(この点については議論があり、Strategyは集団訴訟の対象にもなっている)、現金保有高は6030万ドル。この数字から推測すれば、運営費はかろうじて賄えるレベルにとどまる。同社が事業の維持および優先株式の年率8~10%の利息支払い(年間支出は3~5億ドルに達する)を続けるには、「継続的な資金調達」に依存せざるを得ない状況にある。

財務諸表の背後に潜む「爆雷」:59億ドルの含み損、集団訴訟進行中

Strategyが集団訴訟の対象となっているのは、2025年第1四半期に初めてFASBの新会計基準(ASU 2023-08)を適用したためである。この新規則により、暗号資産は公正価値で計上されるようになり、価値の下落時のみ減損処理を行う従来の方法とは異なる。つまり、ビットコイン価格のあらゆる変動が、即座かつ直接的に損益計算書に反映されることになった。

その結果、第1四半期だけでStrategyは59億ドルの未実現含み損を報告。これが原因で、当該四半期におけるMSTR株価は8%急落した。

さらに悪いことに、同社はこれらの含み損リスクについて十分かつ適時な開示を行っていなかったとして告発されている。ニューヨークの有名法律事務所Pomerantz LLPは直ちにバージニア東地区裁判所にてStrategyに対して集団訴訟を提起し、2024年4月から2025年4月までの期間において「虚偽および誤導的な声明」を行い、連邦証券法に違反したと主張している。現在、この訴訟は進行中であり、投資家は7月15日までに集団訴訟への参加を申請できる。Strategy側は積極的に対応するとしているが、訴訟結果については予測を示していない。

これはつまり、ビットコイン価格がStrategyの資産価値を決定するだけでなく、法的リスク、資金調達能力、投資家信頼にも直接影響を与えることを意味している。

市場の声

マイケル・セイラー氏は、StrategyがBTC信用モデルを開発したと述べており、貸出期間、担保カバレッジ率、BTC価格、ボラティリティ、年間収益予想などを統合的に考慮し、ビットコインの信用リスクとスプレッドの統計データを生成していると説明している。StrategyはSTRK、STRF、STRDを通じて、信用市場のデジタルトランスフォーメーションを推進しており、これは単にビットコインを買うという段階を超え、BTCの資本化・金融化を核とするシステム的閉環を構築しつつあることを意味する。

ベンチャーキャピタル機関Breedのレポートでは、規模、保有量、景気循環への耐性から、Strategyは暗号財政モデルの長期的生存者となり得ると指摘。2025年第2四半期にS&P500指数への組み入れられる可能性は91%と評価している。

しかし、誰もがこれほど楽観的というわけではない。一部のアナリストは、好況期にはこのフライホイールがうまく機能するが、一旦熊相場に入れば、債務構造、優先株式の利息、キャッシュフローの安定性が厳しい試練にさらされると警告している。

7月1日、TD CowenはStrategyに対する「買い」評価を再確認し、目標株価を1株590ドルで据え置いた。同機関はリスクはあるものの、Strategyの株価が保有するビットコインの正味資産価値(NAV)に対してプレミアムを付けるのは妥当だと説明。また、「株式→BTCループ」(equity-to-BTC loop)モデルにより、株式発行収益でさらにビットコインを購入でき、それが株価上昇を促し、さらなる購入につながるという好循環が成立していると分析している。

現時点のデータから見ると、Strategyの短期的なキャッシュフローは「かろうじて維持」されている状態であり、ビットコイン保有が貸借対照表上の絶対的主役となっている。しかし、まさにそこが最大のリスクでもある。その繁栄は、BTC価格が安定または上昇するという前提の上に成り立っているのである。ある意味で、Strategyはもはや伝統的なテック企業ではなく、ソフトウェアの外装を纏った「ビットコイン高レバレッジ資産運用プラットフォーム」と言っても過言ではない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News