オンチェーン低迷、アプリ不足——かつての資金調達の王者Eclipseはどこへ向かうのか?

TechFlow厳選深潮セレクト

オンチェーン低迷、アプリ不足——かつての資金調達の王者Eclipseはどこへ向かうのか?

Eclipseが独自の製品を提供しない限り、トークンは一時的にインフレーションする。

翻訳:TechFlow

概要

Eclipse Labsは、トップクラスの投資家から6500万ドルを調達し、イーサリアム上にソラナ仮想マシン(SVM)に基づく第2層(Layer-2)ネットワークを構築する計画です。EclipseはPolychain、Placeholder、Hack VCなどの支援を受け、高性能かつクロスチェーン対応のRollupプラットフォームとして位置づけられ、野心的なアーキテクチャ設計を掲げています。

しかし、資金と評判は豊富でも、オンチェーンの現実は全く異なります。活動は薄く一時的であり、自然な需要ではなくエアドロマイニングが主な駆動力となっています。ガス料金、入金額、およびロックされた総価値(TVL)は着実に低下しています。現在のアプリケーションエコシステムには独自の価値を持つ製品が欠如しており、大多数は他プロダクトの劣化コピーにすぎません。

優れたアプリケーションが不足し、利用も減少しているため、Eclipseはトークン発行サイクルにおいて過大評価されています。ネットワークの基本指標がそれを裏付けるものではないにもかかわらず、完全希薄化後の時価総額(FDV)は3億ドルを超えると予想されています。

最も可能性の高い結果は、短期間の空売り巻き上げ(ショートスクイーズ)の後、内部関係者やマーケットメーカーやが小口投資家の関心を利用して利益を確定し退出することで、継続的な売却圧力が生じることです。

もしEclipseが自らのスタック上でのみ実現可能な製品を提供しなければ、トークンは一時的にエコシステムを膨張させるだけに終わり、その後は重力によって再び地に引き戻されることでしょう。

資金調達状況

設立以来、Eclipse Labsは複数回の資金調達を通じて6500万ドルを調達し、イーサリアムLayer-2プロジェクトの中でも特に資金に恵まれた存在となっています。

資金調達ラウンドの内訳

-

プレシード(600万ドル)―2022年8月

このラウンドはPolychain Capitalが主導し、Tribe Capital、Tabiya、Accel、Polygon Venturesなどが参加しました。この初期調達により、Eclipseはソラナの高性能仮想マシン(SVM)をイーサリアムに導入するという野心的な試みとして注目されました。この時点での評価額は3000万~4000万ドルと推定されており、当時のインフラ開発プロジェクト(特に製品リリース前段階)としては妥当な水準でした。

-

シードラウンド(900万ドル)―2022年9月

Tribe CapitalとTabiyaが共同主導し、CoinList、Infinity Ventures Crypto、Soma Capital、Struck Cryptoなどの機関が参画しました。Eclipseはまだ正式なネットワークやプロトコルを展開していませんでしたが、この調達により評価額は9桁(1億~1.2億ドル)に達しました。調達資金はエンジニアリングチームの拡充とインフラ整備の加速に使用されました。

-

Aラウンド(5000万ドル)―2024年3月

Hack VCとPlaceholderが共同主導し、Delphi Digital、Polychain(リピート投資)、OKX Ventures、GSR、Flow Traders、分散型資本、Maven 11、DBAなど多くの投資家が参加しました。この資金はEclipseメインネットの立ち上げとエコシステム構築に充てられます。Eclipseの評価額は公表されていませんが、業界関係者の推定では3億~5億ドルとされ、これはEclipseがイーサリアムL2のトップ競合者となることを意味します。

戦略的ポジショニング

Eclipseの資金調達は規模だけでなく、その戦略的クロスチェーン指向においても特筆すべきものです。

イーサリアムとソラナ双方の投資家から支持を得ており(例:Anatoly Yakovenko、ソラナ財団、イーサリアム財団の研究者など)。

イーサリアムのセキュリティ、ソラナの実行レイヤー、Celestiaのモジュラー型データ可用性を融合するアーキテクチャを採用。

これによりEclipseは「世界最高の」Rollupスタックとして、クロスチェーン性能の未来を体現する存在として自らを位置づけています。

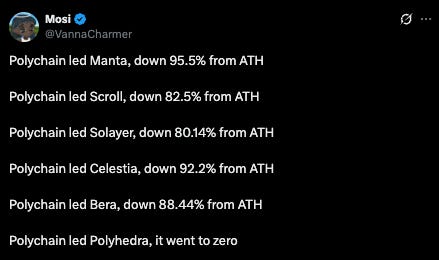

Polychainの信頼性問題

Polychain CapitalはEclipseのプレシードラウンドを主導し、その後のラウンドにも参加していますが、最近の他の投資案件における行動は重大な警告信号を示しています。Celestiaなどのプロジェクトでは、トークン発行後に大量売却を行い、2.4億ドル以上の$TIAを売却したとの報道があり、価格は90%急落しました。同様のパターンはManta、Scroll、SolayerといったPolychain支援の他のトークンでも見られ、いずれも最高値から80~95%下落しています。

Eclipseが例外であると考える理由はありません。Polychainは一貫してエコシステムへの影響を問わずリターンの最大化を優先しており、Eclipseへの早期参画は流動性が生まれた際に退場する準備をしていることを示唆しています。長期的なパートナーシップを築く意図よりも、ローテーション(利確と退出)を重視しているのです。

オンチェーン活動と利用状況

Eclipseは6500万ドルを調達し、ソラナの仮想マシンを活用して「イーサリアム最速のL2」を謳っていますが、オンチェーン活動は一時的でエアドロマイニングに依存しており、持続的な需要はほとんど見られません。以下のデータ可視化は、ガス支払い、ユーザーの入金、TVL(深潮注:Total Value Lockedの略。DeFiプロトコルやブロックチェーンエコシステム内でロックされている資産の総価値を示す指標)、アプリケーションの魅力といった主要指標の急激な上昇と急速な下降を示しています。

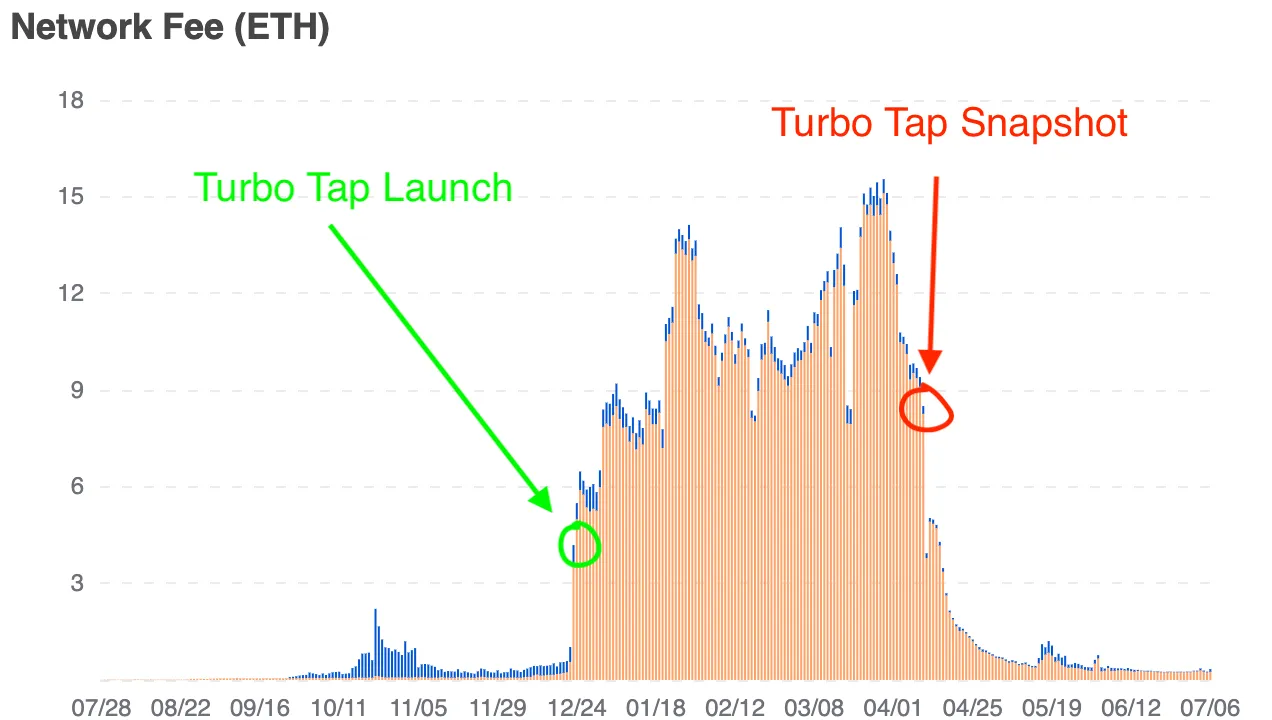

ネットワーク手数料が明らかにするエアドロ主導の投機的行動

このグラフは、Eclipseプラットフォーム上で毎日支払われるネットワーク手数料の総額(ETH単位)を示しています。エアドロマイニング専用アプリ「Turbo Tap」のローンチ後、直ちにアクティビティが急増しました。Turbo Tapのスナップショット以降の急激な低下は、利用と報酬期待の強い相関関係を裏付けています。

2025年6月時点で、ネットワーク手数料は1日あたり1ETH未満(約750ドル)まで落ち込んでおり、これはユーザー取引量の減少だけでなく、インセンティブ主導の行動が消滅していることも反映しています。この傾向は、エアドロマイニング以外にネットワーク上の自然な取引需要が存在しないことを裏付けています。

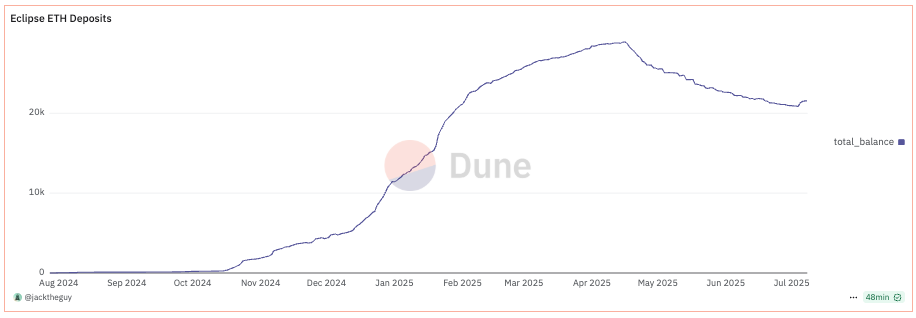

チェーンへの入金額は着実に減少

ETHおよびHyperlane経由でのEclipseへの入金額は、ガス使用量の急増と密接に関連しており、インセンティブ主導の活動により、2024年12月から2025年3月にかけて急成長しました。しかし2025年第2四半期以降、ユーザーが資金を引き出し、より流動性が高く活発な他のエコシステムへ再配置した結果、入金額は着実に減少しています。

Hyperlane経由の入金額は2025年第1四半期に2500万~2700万ドルのピークに達しましたが、その後1700万ドル以下まで低下しました。この減少傾向は、USDC、SOL、WIFなどのブリッジ資産(深潮注:短期的な移行や二つの金融操作をつなぐために使用される資産)においても一貫しています。重要なのは、これは資産構成の調整ではなく、エコシステム全体からの資金流出であるということです。報酬インセンティブが薄れるとともに、ユーザーの関与も低下し、Eclipseの流動性基盤の脆弱さと一時性が露呈しています。

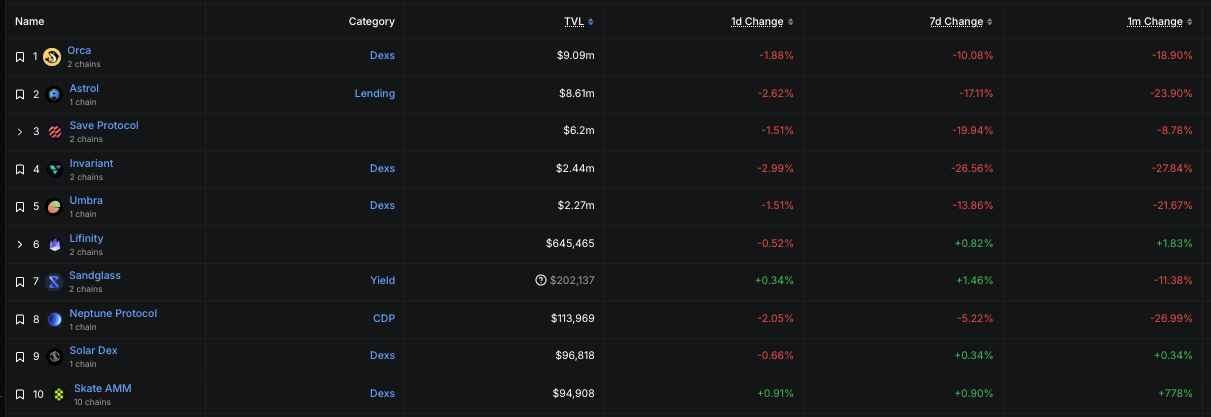

DeFiアプリエコシステムは規模が小さく、流動性が低く、損失が深刻

上位10位のEclipseアプリにおいて、TVLは依然として低い水準です。

-

TVLが200万ドルを超えるアプリはわずか3つ(Orca、Astrol、Save)。

-

その他は多くが50万ドル未満、中には10万ドルを下回るものもある。

-

1か月変化欄では、主要プロトコルのほぼすべてが大幅な二桁の減少を記録(Astrol -24%、Invariant -28%、Neptune -27%)。

この状況は開発者が粘着力ある牽引力を得られていないこと、ユーザーにも有用または利益があると感じて留まる理由がないことを示しています。

中心となる価値の不在

現時点でのEclipseのアプリエコシステムは、独自で価値ある製品を一切欠いています。現存するアプリ群――DEX、貸借市場、ステーブルコイン、NFTマーケット――は、構造的にソラナ、イーサリアム、あるいは他のLayer-2にある既存のアプリと何ら変わりません。多くの場合、機能は少なく、流動性は低く、競争優位性もありません。

ブロックチェーンが長期的な利用を維持し、ブロックスペースの正当性を証明するには、明確な出力ポイント――つまり他の場所では得られないアプリや体験――が必要です。今のところ、Eclipseはそれを提供できていません。

むしろ、このネットワークの短期的活動はほとんどがエアドロマイニングによって駆動されています。今後予定されるトークン発行が一時的にユーザーの関心を喚起するかもしれませんが、留めるための核心的理由がなければ、関心を維持することはできません。トークンインセンティブはユーザーグロースを促進できますが、真のプロダクトマーケットフィットを代替することはできません。

もしEclipseネイティブの傑出したアプリがなければ、TGE後のエコシステムは急速に崩壊する可能性があります。開発者はより流動性の高いプラットフォームへ移動するでしょう。ユーザーも、自分のトークンに出口があるチェーンへと移行します。そしてこのネットワークは、強固な資金と技術力を持っていながら、中身が実質的に何もないために無関係な存在になってしまうかもしれません。それは技術的失敗ではなく、価値の不在による衰退です。

Eclipseに将来があるとするならば、自らのアーキテクチャ上でのみ実現可能なアプリケーション――いかなるEVMチェーンでも複製できない形でSVMを活用できるアプリ――を育成または誘致する必要があります。そうでなければ、トークンは一時的にエコシステムを膨張させるだけで、その後は重力によって地に引き戻されるだけでしょう。

予想されるトークン発行情勢

類似プロジェクトの事例とEclipseエコシステムの現状から判断すると、最も可能性が高いのはTGEにおける評価乖離です。利用が低下し、粘着性のあるアプリも存在しないにもかかわらず、Eclipseの初回公開時時価総額(FDV)は直近のプライベートラウンドの評価を上回ると予想され、3億ドルを超える可能性があります。これは、それに対応する基本指標を持たないにもかかわらず、即座に最高評価L2プラットフォームの仲間入りを果たすことを意味します。

ペルプチュアル契約市場がローンチ後すぐに登場すれば、トレーダーは価格を本来の水準に押し下げようと代幣を空売り開始するでしょう。これに対し、マーケットメーカーや初期支援者はこれらの空売りに対してショートスクイーズを行うことで、一時的に価格を押し上げ、空売りポジションを管理可能なレベルまで削減しようとします。しかし流動性が枯渇すれば、ロックされていないまたは流動性のあるトークンを保有する関係者たちが段階的に売却を開始し、継続的な売却圧力を生み出し、通常は長期間にわたる急激な下落トレンドへとつながります。

このようなパターン――過剰な高評価、初期の空売り巻き上げ、その後の長期的放出――は、過剰な宣伝と低利用率のエコシステムではよく見られます。自然な需要を促す触媒や注目を集める独自アプリがなければ、Eclipseのトークンも同じ軌道をたどる可能性が高いです。

最後に

Eclipseは多額の資金を調達し、印象的な技術スタックを構築し、トップ投資家の注目を集めました。しかし、これらはどれも持続的なユーザー需要、プロダクトマーケットフィット、あるいは短期的投機を超えた存在意義には結びついていません。

現実がはっきりしています。Eclipseにはキラーアプリも、忠誠心あるユーザーも、デベロッパーや資本がトークン発行後に残留する独自の理由もありません。このトークン発行も、過去の多くの事例と同じように、一時的なバズの後、内部関係者のローテーションと自然需要の欠如により、継続的な売却圧力に直面するでしょう。

Eclipseがまだ足場を見つけることは可能ですが、そのためには資金や巧妙なアーキテクチャ以上のものが求められます。それは唯一Eclipseにしか提供できないもの――技術的にも、経済的にも、体験的にも――を提示することです。それまでは、このプロジェクトの評価額は実用性と乖離し、トークン価格は実際の利用よりもストーリーに大きく左右されるでしょう。

このような市場では、最終的に下向きの重力が勝ちます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News