JPモルガン年次中間レポート解説:AIスーパーサイクルはまだ終了しておらず、現金保有額の削減と実物資産への配分を推奨

TechFlow厳選深潮セレクト

JPモルガン年次中間レポート解説:AIスーパーサイクルはまだ終了しておらず、現金保有額の削減と実物資産への配分を推奨

貿易摩擦+AIという二つの主要テーマのもと、下半期のグローバル資産配分の方向性を総覧。

執筆:David、潮向研究

潮向リード:

J.P.モルガンの資産運用部門は6月1日に「2026年中間見通しレポート」を発表しました。これはちょうど年が半分過ぎたタイミングで、同社のハイネットワース(高資産)顧客に対して、下半期の投資戦略を提示するものです。

ホルムズ海峡の封鎖による原油価格高騰、インフレの再燃、AI関連の市場ナラティブが過熱から懐疑へと転じたという背景のもと、本レポートのトーンは全体として「慎重な楽観」であり、ただし具体的なポートフォリオ構成を変更する必要があると指摘しています。

J.P.モルガンは、現在のグローバルな三大リスク——「断片化」「インフレ」「AIによる破壊的影響」——が市場によって過度に悲観的に価格付けられていると判断しており、当面の市場の乱高下こそが、むしろ投資機会の窓口であると位置づけています。

総合的な見解は以下の通りです:

引き続きAIスーパーサイクルおよび米国株式への投資を継続し、インフレ対策として実物資産および代替投資戦略を活用し、現金保有を削減、新興市場への注目を高める。

もしすでに米国テック銘柄を保有している、あるいは下半期の増減枠について検討中の投資家であれば、本レポートの分析枠組みおよびデータはぜひ一読の価値があります。当社ではオリジナルのレポートを精選・解説し、投資上の関連性に応じて優先順位を再編成しました。

6つの主要な結論:

① AIスーパーサイクルはまだ終焉しておらず、市場は過度に悲観的である。

マイクロソフト、メタ、オラクル、グーグル、アマゾンの5大ハイパースケーラー(Hyperscaler)による2026年の資本支出(CapEx)予測額は、合計で6,500億ドルを超え、直近の四半期決算発表以降さらに1,300億ドル上方修正されました。また、AI関連投資は2025年に米国実質GDP成長率を25ベーシスポイント押し上げると見込まれています。台湾のGDP成長率は7%超となり、2010年以来の最高水準を記録し、その主因は半導体輸出の急増です。JPMは、市場が「AIピーク到達」を前提に価格付けを行っていると指摘しますが、実際のデータはこのナラティブを裏付けていません。

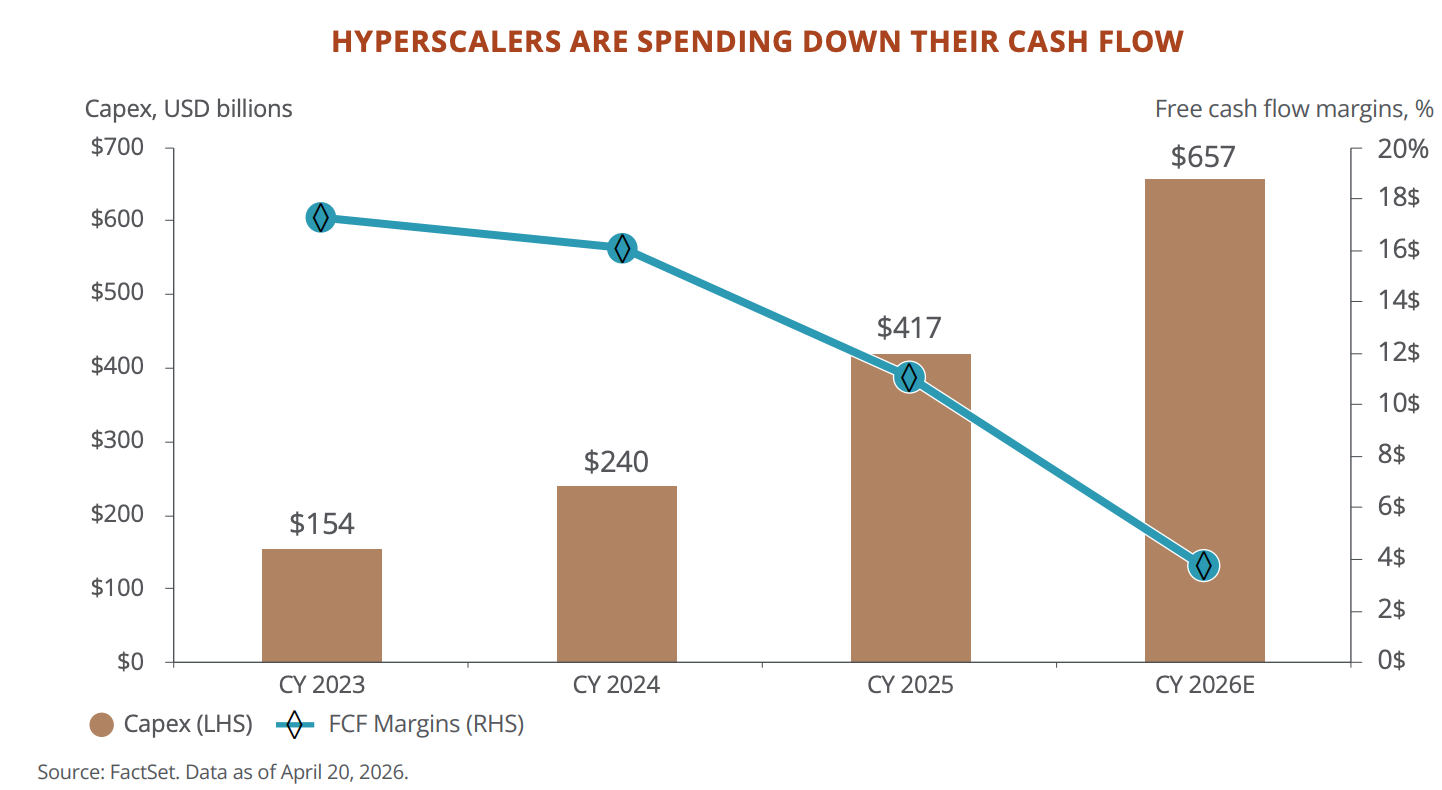

② ただし、ハイパースケーラー各社の財務特性は変化しつつある。

自由キャッシュフロー(FCF)は2024年の2,400億ドルから、2026年末には730億ドルまで減少すると予測されています。マイクロソフトのフォワードP/Eは、AI時代の高値35倍から22.5倍へと低下しています。これらの企業は、「軽資産・高リターン」モデルから、「重資産・高投資」モデルへと移行しつつあり、市場はこの構造的変化をまだ十分に消化しきれていない状況です。

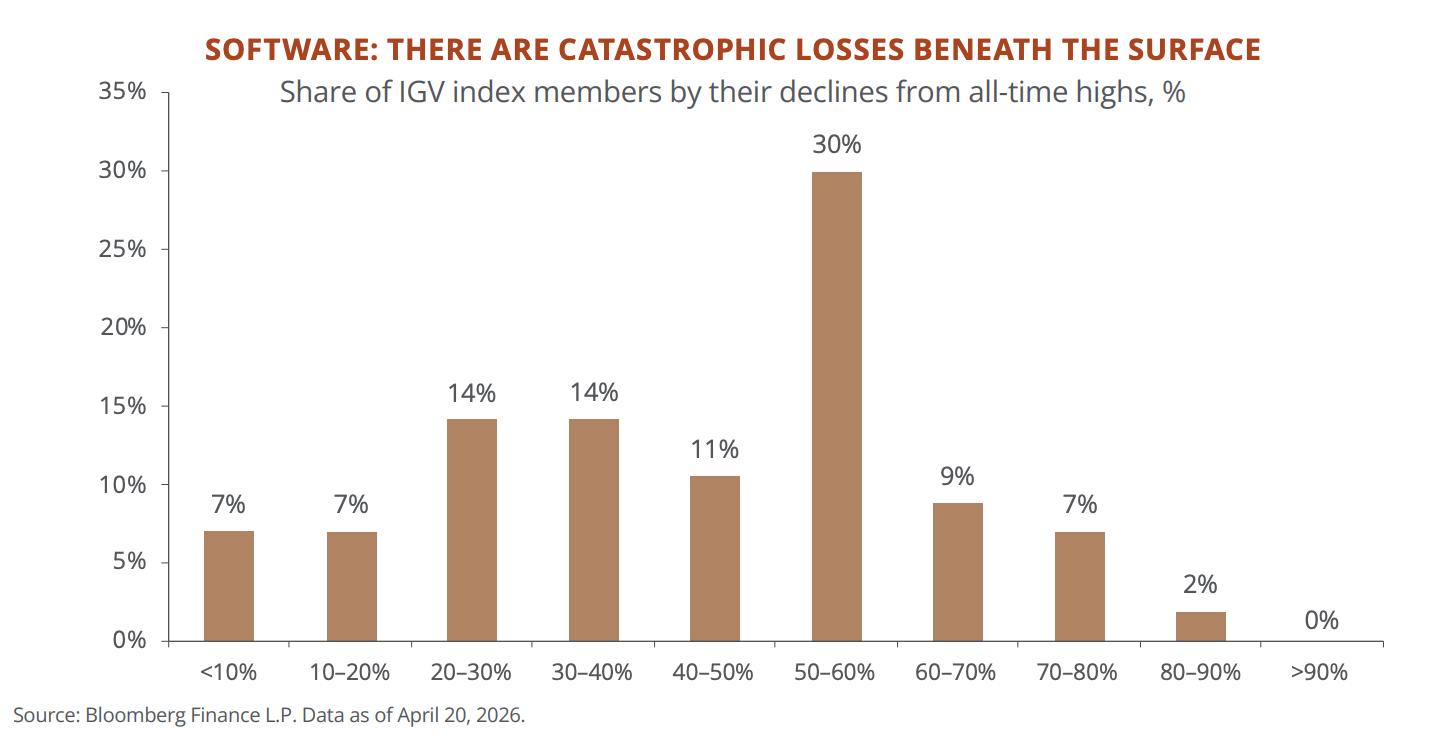

③ SaaS業界は水面下で「大量粛清」が進行中である。

S&Pソフトウェア指数(IGV)の構成銘柄の約半数が、過去最高値から50%以上下落しています。JPMが追跡する「AI脆弱性銘柄」のバスケットは今年に入ってほぼ20%下落しました。プライベートクレジット市場において、ソフトウェア企業へのリスク曝露は21%、さらにテクノロジーおよびビジネスサービス分野を含めると40%に達しています。AIがサブスクリプション型ソフトウェアのビジネスモデルに与える衝撃は、既に現実のものとなっています。

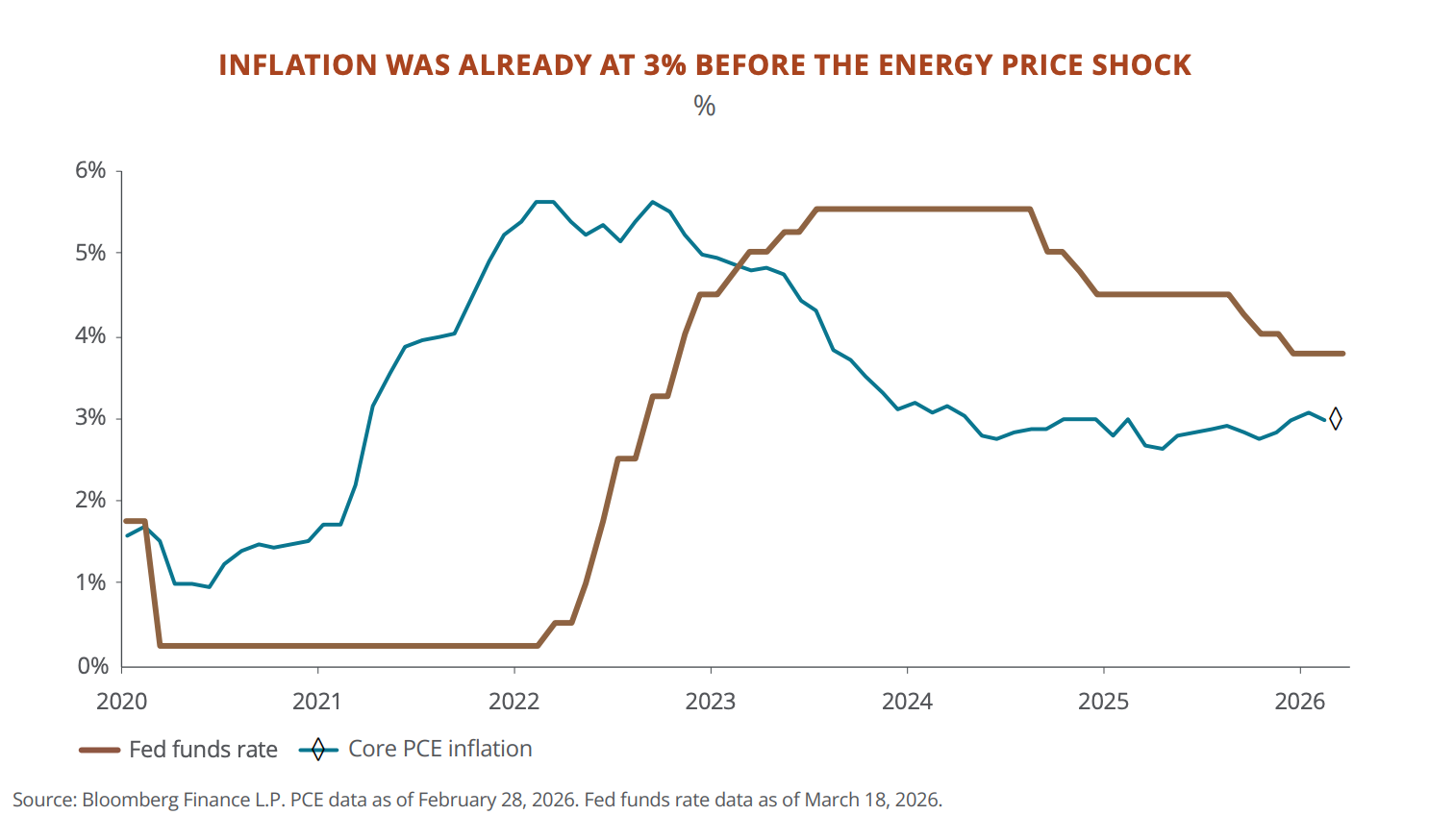

④ インフレの「底」はパンデミック前より高止まりしており、現金は慢性的に価値を失っている。

エネルギー価格上昇の影響が及ぶ前から、米国のコアPCEはすでに3%台で推移していました。2020年代に入ってからの消費者物価の累積上昇率は25%に達する一方、コア固定収益証券(債券)のリターンはわずか6%にとどまっています。JPMの顧客の資産の約20%が現金および短期債券に集中しています。本レポートの意図は明確です。「リスク回避」と思われている行動が、実は「損失の積み重ね」である可能性が高いのです。

⑤ ホルムズ海峡の封鎖は第二次世界大戦以降最大規模の石油供給ショックだが、JPMは「下げ相場での買い機会」と捉えている。

原油価格はほぼ倍増し、米国株式市場は約10%の調整を余儀なくされ、S&P 500指数のP/Eは一時20倍を割り込みました。JPMの歴史的データによれば、VIX(恐怖指数)が30を突破した直後に買付を行った場合、6ヶ月以内にプラスリターンを得られる確率は70~83%、平均リターンは12.4%に達します。

⑥ 新興市場は下半期における有望な投資機会となる可能性がある。

新興市場(EM)企業の利益予想成長率は46%、P/Eは11.8倍と低水準に留まっています。台湾および韓国はAIハードウェアサプライチェーンの中核拠点です。ラテンアメリカは世界の銅埋蔵量の40%以上、リチウム埋蔵量の約60%を占めます。中国株式はアジア他地域市場に対して20年ぶりの最大割安水準に達しています。 JPMの姿勢は「慎重ながらも徐々に温かくなりつつある」と表現できます。

AIについて:市場は「ピーク到達」を織り込んでいるが、J.P.モルガンは「まだ早い」と判断

JPMは冒頭で、ウォールストリートにおけるAIスーパーサイクルに関するナラティブが「すでに過度に悲観的になっている」と述べています。

この判断を支える核心的データは以下の通りです:

- マイクロソフト、メタ、オラクル、グーグル、アマゾンの5大クラウド事業者による2026年の資本支出予測合計額は6,500億ドルを超える。AIモデル訓練の核となるGPUのクラウドレンタル価格は昨年10月以降40%上昇しており、依然として需要が供給を上回っています。NVIDIAの株価は過去10年の平均PER比で40%割安となっており、市場は「チップ販売のピーク到達」を前提に価格付けを行っていますが、実際にはクラウド事業の売上高は加速を続けている。

同時に、この5社の財務特性も変化しています。自由キャッシュフローは2024年の2,400億ドルから2026年末には730億ドルまで減少すると予測されており、マイクロソフトのPERはAI時代の高値35倍から22.5倍へと低下しています。過去10年間に投資家を惹きつけてきた「軽資産」モデルは、今や多額の資本投下によって書き換えられつつあります。JPMは、現段階ではキャッシュフローではなく売上高成長率に注目すべきだと提言しています。しかしその一方で、需要の減速が生じれば、こうした巨額投資が逆に負担となるリスクも孕んでいることを示唆しています。

その他、AIに関するいくつかの判断は、大まかなトレンドにおける局所的リスクの指摘にとどまります:

従来型ソフトウェア企業は、AIの最初の「真の犠牲者」になりつつある。 米国ソフトウェアセクター指数の構成銘柄の約半数が、過去最高値から50%以上下落しており、営業利益率の中央値はわずか4%にとどまっています。その理由は単純で、SaaS(サブスクリプション型ソフトウェア)は「人件費ベース」で課金される一方、AIは人件費を削減するため、直接的な打撃を受けることになります。この影響は既に融資市場にも波及しており、米国ダイレクトローン市場の貸出資金の約21%がソフトウェア企業向け、公開取引されているテクノロジー系ローンファンドの価格は、前回のサイクルの低水準に近い水準まで下落しています。JPMのストレステストによれば、極端なシナリオではレバレッジを伴う損失が最大4%に達する可能性がありますが、現時点ではシステムリスクとはみなしていません。

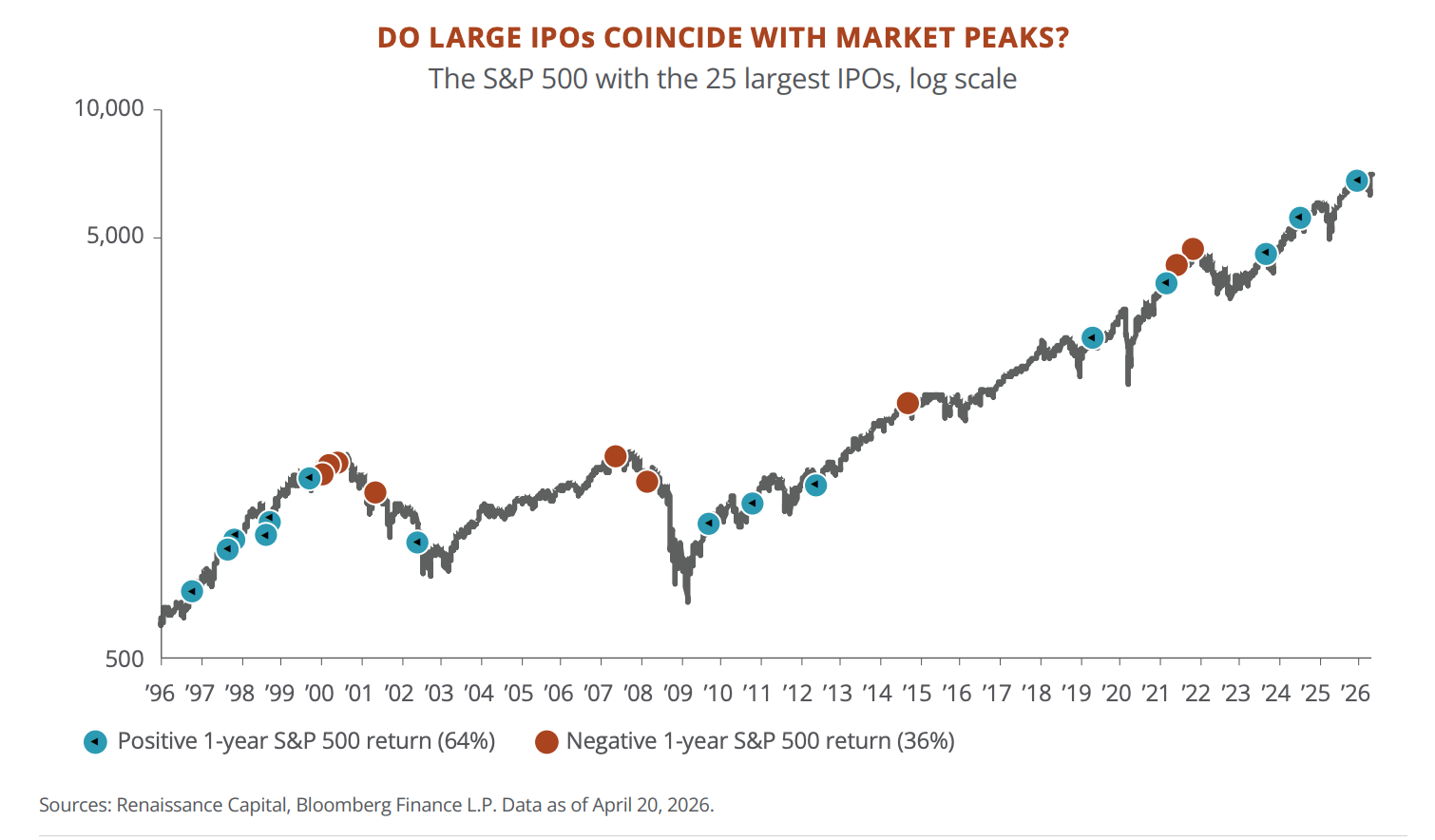

スペースX、アンソロピック、OpenAIが今年中に一斉にIPOを行う可能性があり、過去の歴史から見るとこれは好ましくない兆候である。 過去25回の最大規模IPOの直後、新規上場株の中央値は初年度に市場平均を30ポイント下回るパフォーマンスを記録しており、18銘柄中12銘柄が初年度に下落しています。大規模IPOが集中した年には、市場全体の中央値年間リターンは3%にとどまり、長期平均の10%を大きく下回ります。JPMは「必ずしもピーク到来」と断定してはいませんが、スペースXのIPO動向を「サイクルの温度計」として注視していると明言しています。

インフレについて:インフレは2%に戻らない。あなたの現金および債券はすでに損失を被っている

インフレに関する本パートの焦点は、ホルムズ海峡による原油価格高騰そのものではなく、むしろその以前から米国のインフレ率が「正常水準」に戻っていなかったという事実にあります。

2026年1月のコアPCEは前年比3.1%であり、飲食・個人ケアなどのローカルサービス分野が特に堅調に上昇しています。その後、原油価格は倍増しました。米連邦準備制度(FRB)のモデルによれば、原油価格が1バレルあたり10ドル上昇すると、インフレ率は約0.3ポイント上昇するとのことで、今回の40ドルの上昇は、理論上1.2ポイントの押し上げ効果をもたらします。

JPMは、1970年代のような全面的再燃の再現可能性は低いと判断しています。賃金・物価のスパイラルは労働市場で確認されておらず、自発的離職率は低下傾向にあり、住宅関連インフレも2024年末の5%から3%台にまで低下しています。また、中国の過剰生産能力もグローバル商品価格を押し下げています。しかし、インフレの「底」はパンデミック前よりも明らかに高くなっており、今後は概ね3%前後で推移する可能性が高いと見込んでいます。

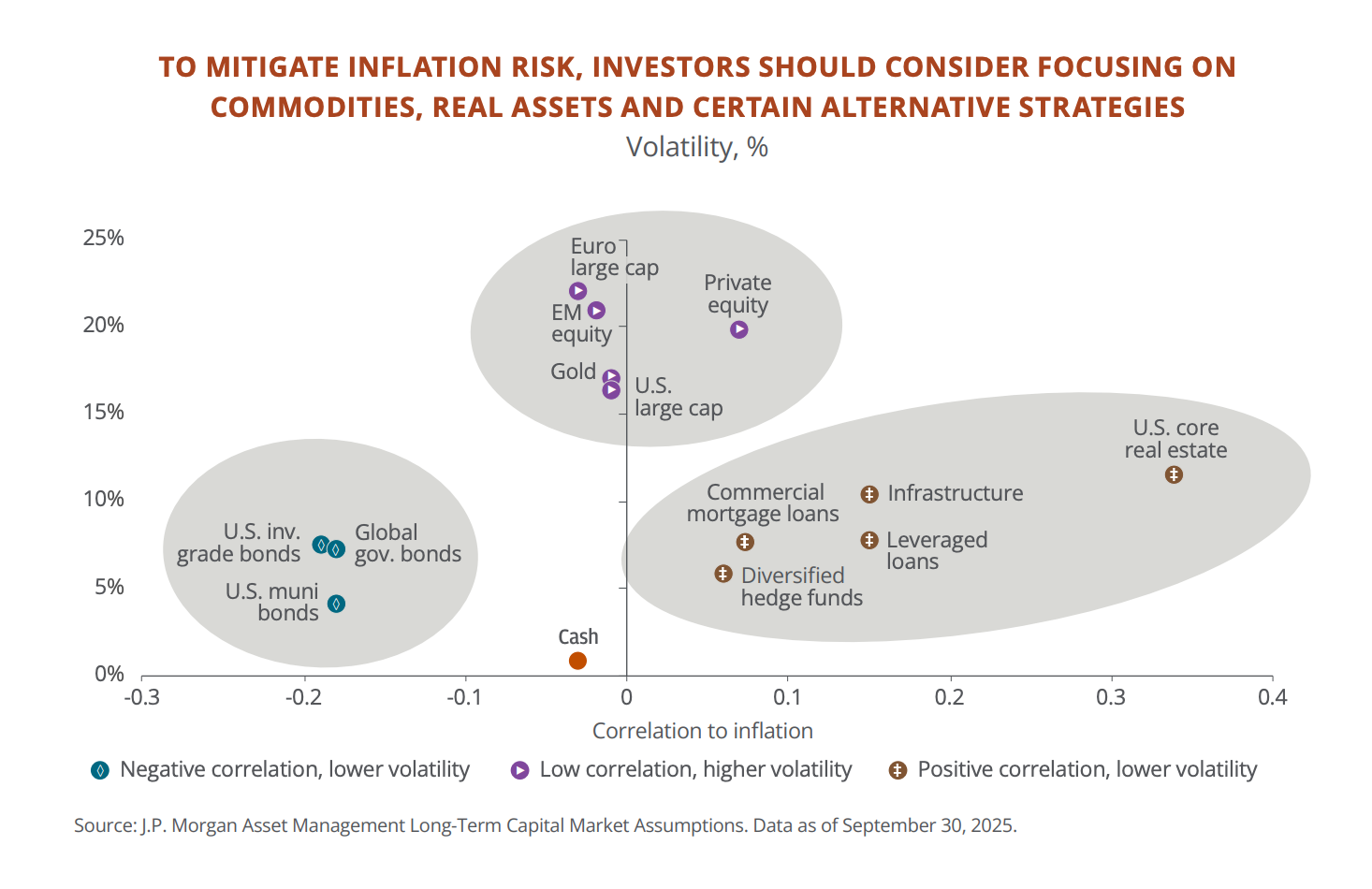

JPMが提案する対応策は、実物資産への配分増加です。

2020年以降の米国消費者物価の累積上昇率は25%に達する一方、債券投資のリターンはわずか6%、現金はさらに少ないです。あなたが「お金が動いていない」と思っているその間にも、実質的には毎年価値が目減りしているのです。JPM自身の顧客資産の約20%が、現金および短期債券に集中しています。

そのため、JPMは一部の資金をインフレ連動型資産へと振り向けるよう勧めています:

- コモディティ(商品)、インフラ、不動産など、物価上昇とともに価値が上昇する資産については、ポートフォリオ全体の約5%程度の配分を推奨しています。

- ゴールド(金)については、単独で3~6%の配分を推奨しています。

- さらにヘッジファンドへの投資も挙げられています。2022年、株式および債券が同時に下落した際、マクロ戦略型ヘッジファンドは9%のリターンを記録しました。ただしJPMも認めていますが、同社のプライベートバンキング顧客のうち94%はヘッジファンドを一度も購入したことがなく、86%はインフラ関連商品を購入した経験がないという現実もあります。

本パートを一言でまとめると:

インフレが暴走する可能性は低いものの、2%に戻ることもないでしょう。もしあなたのポートフォリオが、伝統的な「株式6割・債券4割」+大量の現金という構成のままなら、JPMは「もはや存在しない世界」のために準備をしていると指摘しています。

地政学リスクについて:中国株式市場は構造的再評価の局面を迎える可能性

本パートでは、中東紛争から米中対立、欧州の課題に至るまで幅広い内容が扱われていますが、ここでは投資意思決定に直接関係する要素のみを抜粋して解説します。

1.ホルムズ海峡の封鎖は今年上半期最大の市場ショックであった。 この海峡を1日当たり約2,000万バレルの石油が通過しており、これは世界の石油消費量の5分の1に相当します。米国とイスラエルによるイランに対する共同攻撃後、原油価格は数日でほぼ倍増、欧州の天然ガス価格も2日間でほぼ100%上昇しました。カタール・エナジーのCEOは、LNG(液化天然ガス)生産能力の15%が最長5年間停止する可能性があると警告しています。さらにカタールは世界のヘリウム供給の約30%を担っており、これは半導体製造に不可欠な資源ですが、韓国政府はすでに「チップ工場の操業停止」のリスクを警告しています。

JPMは、紛争が次第に沈静化に向かうと見ていますが、物理的施設の被害およびエネルギー関連のリスクプレミアムは、短期間で消滅することはないだろうと指摘しています。

そのため、投資家への提言は:調整局面で米国株式を買い増すことです。

今年上半期、米国株式市場は約10%下落し、S&P 500指数のP/Eは一時20倍を割り込みました。歴史的データによれば、VIX(恐怖指数)が30を突破した直後に買付を行った場合、6ヶ月以内にプラスリターンを得られる確率は70~83%、平均リターンは12.4%です。

2.米国と中国はそれぞれ独自のエコシステムを構築しつつあり、市場は急速に二極化しつつある。 米国は対中半導体輸出を制限し、オランダおよび日本と共に半導体製造装置の輸出管理を強化しています。一方、中国は米国以外の市場への輸出を拡大しており、「一帯一路」構想の2025年投資額は過去最高を記録、ブラジルへの1年間の投資額は530億ドルに達し、ラテンアメリカとの貿易総額はすでに米国を上回っています。JPMの見解は、今後の投資リターンは、単なる企業の成長性だけでなく、その企業がどちらの陣営に属するかという点にますます依存するようになるということです。

ただし、この「断片化」は新たな機会も創出しており、とりわけ新興市場にその恩恵が及んでいます。

JPMは以下のような方向性を提示しています:

- ラテンアメリカ:世界の銅埋蔵量の40%以上、リチウム埋蔵量の約60%を占めるほか、ニッケル、レアアース、農業資源も豊富です。過去20年間で外国直接投資(FDI)は2倍に増加し、中央銀行によるインフレ抑制能力は先進国を上回り、政治的にはより実務的かつ企業寄りの政権へと移行しつつあります。

- 中東湾岸諸国:石油収入を活用してAIデータセンターを建設中です。サウジアラビアはブラックストーンと共同で30億ドル規模のデータセンタープロジェクトを立ち上げており、建設コストは米国比で30%低くなっています。

- 東アジア(台湾、韓国):AIハードウェアサプライチェーンのキーノードを掌握しており、AI関連資本支出が今後も加速すれば、これらの経済圏の輸出および価格設定力はさらに高まるでしょう。

- 中国株式:アジア他地域市場に対する割安水準は過去20年で最も深まっており、中国消費者の80%がAI製品に期待を寄せています(米国は38%)。電力コストは米国の約半額です。JPMの姿勢は「慎重ながらも徐々に温かくなりつつある」であり、政策面でより明確な企業支援姿勢が示された場合、中国株式市場は構造的な再評価を受ける可能性があります。

対照的に、ヨーロッパはJPMが最も保守的な姿勢をとる市場です。 電気料金は米国の2~4倍、研究開発費のGDP比は2.2%(米国3.6%、韓国5.2%)、ベンチャーキャピタルの規模は米国の10分の1にすぎません。

エネルギー危機により、欧州中央銀行(ECB)が再び利上げに踏み切る可能性も高まっています。JPMはヨーロッパ投資に関しては、防衛およびインフラ関連銘柄への投資のみを推奨し、自動車および消費財セクターは回避するよう勧告しています。

JPMは何に賭け、何に賭けないのか

60ページに及ぶレポートを一言で要約すると:市場の乱高下は投資機会であり、ただし「入り方」を変える必要がある。

あなたが賭けるべきもの:

- AIインフラ関連(半導体、光モジュール、電力)、新興市場株式および債券、実物資産(コモディティ、インフラ、ゴールド)、防衛関連銘柄、中国AI関連銘柄(慎重な増枠)。

あなたが避けるべきもの:

- 現金、従来型サブスクリプション型ソフトウェア企業、ヨーロッパの自動車および消費財セクター、そして単に「株式6割・債券4割」の固定比率で乗り切ろうとする投資手法。

原文レポートへのリンク:

https://www.jpmorgan.com/content/dam/jpmorgan/documents/wealth-management/mid-year-outlook-2026.pdf

本稿は、J.P.モルガン資産運用部門が発表した『2026年中間見通しレポート』を潮向研究が整理・解説したものであり、文中で引用される判断および提言はすべてJPMの見解であり、潮向研究の立場を反映するものではありません。また、いかなる投資勧誘または投資助言を意味するものでもありません。

売出し側のレポートは本来的に楽観的傾向を有しており、JPMは本文中で言及された複数の企業に対して投資銀行サービスを提供しています。本レポートの価値は、特定の結論ではなく、その分析枠組みおよびデータにあります。方向性だけを見るのではなく、論理構造を読み取ることが重要です。

市場にはリスクが常に存在します。投資判断はご自身の責任で行ってください。

データ出典:J.P.モルガン資産運用部門『2026年中間見通しレポート』・ブルームバーグ(Bloomberg)・ファクトセット(FactSet)・米国労働統計局(U.S. Bureau of Labor Statistics)・国際エネルギー機関(IEA)・METR・ルネサンス・キャピタル(Renaissance Capital)

潮向研究・TideResearch・2026年6月4日

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News