誰がエージェントに資金を提供しますか?

TechFlow厳選深潮セレクト

誰がエージェントに資金を提供しますか?

マッキンゼーは、2030年までにAIエージェントが世界の消費者向け商業取引において3兆~5兆ドルの取引を仲介すると予測しています。

執筆:Prathik Desai

翻訳:Block unicorn

今年3月、OpenAIは、AIエージェントがユーザーに代わって買い物を行うことを可能にする機能を停止しました。この機能はリリースされてからわずか5か月間で、30社未満のShopify加盟店のみが利用しました。支払いインフラ自体に問題はなく、課題はスムーズなショッピング体験を保証するためのルールの欠如にありました。つまり、エージェントがどの商品を購入できるか、売上税は誰が徴収するか、不正行為をどう検知するか、返品処理は誰が担当するか——こうしたすべての問いに明確な答えが与えられていませんでした。

エージェント向けウォレットの提供や支払いインフラの構築は比較的容易です。しかし、個人や企業が信頼性・規制遵守性を確保した形でエージェントによる消費活動を実施できるようにすることは、決して簡単ではありません。信頼性のある環境を担保できるのは、プログラマブル性と明確なルールだけです。このガバナンス層の不在こそが、エージェント経済に新たな機会をもたらしています。

昨年、AIエージェントは1億7,600万件の取引を処理し、総額は7,300万ドルに達しました。現時点ではこの数字は微々たるものに見えますが、マッキンゼーは2030年までにAIエージェントが世界中の消費者向け商業取引において3兆~5兆ドル規模の取引を仲介すると予測しています。

このような経済圏を構築しようとする企業は、支出管理、本人確認(KYC)、ポリシーの実行など、どのエージェントが予算を管理できるかを決定づけるガバナンス層の支配権をめぐって競い合っています。

本日は、ロボット向け銀行層(バンキングレイヤー)を構築している主体と、そのレイヤーを主導する者が得られる恩恵について分析します。

なぜマルチレイヤーアーキテクチャが必要なのか?

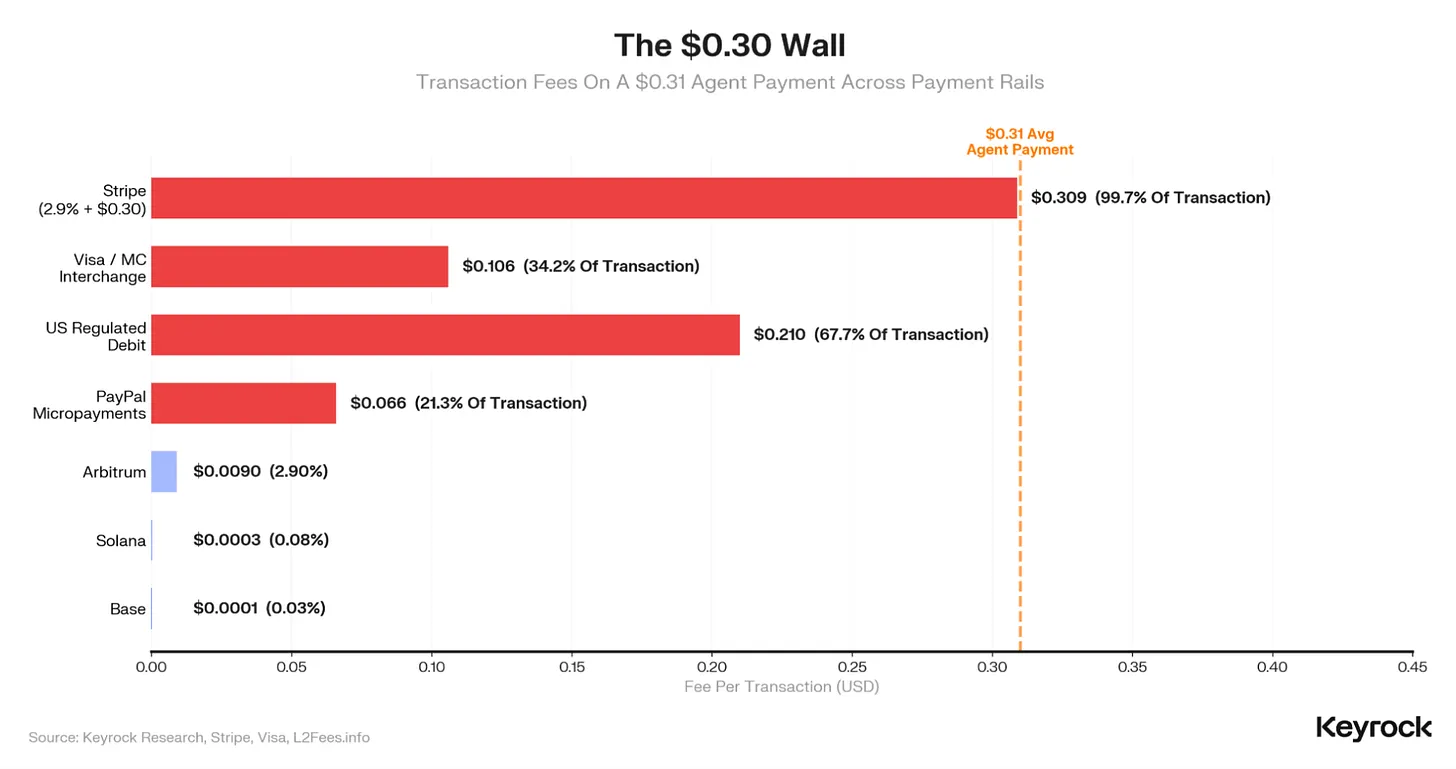

エージェントによる支払い処理は、経済的に非常に非効率です。過去12か月間におけるAIエージェントの平均支払額はわずか31セントでした。

31セントという金額の支払いが、バックエンドで多段階にわたって処理される際に、どれほどの利益が残るかを考えてみてください。Stripeの標準料金体系は手数料2.9%+固定30セントであり、これにより販売者に実際に支払われる金額は1セントの10分の1にも満たないほどになります。さらにVisaのインターチェンジフィーがその約3分の1を吸収します。一方、L2ステーブルコイン支払いシステムでは、同様の取引を0.0001ドルで処理できます。

こうした経済的要因が、決済レイヤーにおける暗号資産活用の根拠となっています。

決済レイヤーの支払いインフラはすでにほぼ整備されています。Coinbaseのx402プロトコルが、昨年の1億7,600万件の取引のほとんどを処理しており、現在約3,900社の加盟店がエージェント支払いを受け付けています。StripeとTempoが共同開発した競合プロトコル「マシンペイメントプロトコル(MPP)」は3月にリリースされ、100以上のサービスと統合されています。また、グーグル、Visa、マスターカードも同様にエージェント向け支払い製品をこの時期に投入しました。つまり、わずか12か月の間に5つの相互競合する支払いアーキテクチャが登場したことになります。

しかし、エージェント支払いの本質的な課題は、「31セントの支払い処理で富を築くことはできない」という点にあります。そのため、価値は流通資金(フローティングバランス)および「エージェントがいかに支払いを行うか」に関するルールの執行に集中しています。

先週、我々は企業がAIエージェントのステーブルコイン残高を保管するウォレット層を所有することで価値を創出できる方法について説明しました。ただし、フローティング残高は、獲得可能な価値のレイヤーのひとつにすぎません。もう一つの重要な価値レイヤーは、そのフローティング残高の使用方法を管理するルールです。

これらのルールには、支出制御、エージェントの本人識別、ポリシーの実行、監査トレース、および取引失敗時の責任配分が含まれます。このレイヤーは現在、完全にオープンな状態です。

今年4月、アメリカン・エキスプレスは「エージェント購入保証プログラム(Agent Purchase Protection)」を発表しました。これはAIエージェントによる誤購入によって生じた損失を補償する保険商品であり、AIエージェントのガバナンス層における現状を事実上認めています。この業界は今後5年間で3兆~5兆ドル規模に成長すると予測されており、ガバナンスの欠如という課題を解決することには莫大な価値が潜んでいます。

だからこそ、現在の政府関係者がガバナンス層の支配権を巡って激しく競い合っているのです。

しかし、このレイヤーはどのレベルに構築すべきなのでしょうか?それは銀行でもよいし、デベロッパー向けAPIでも、あるいはウォレットでも構いません。

ウォレットをガバナンス層として

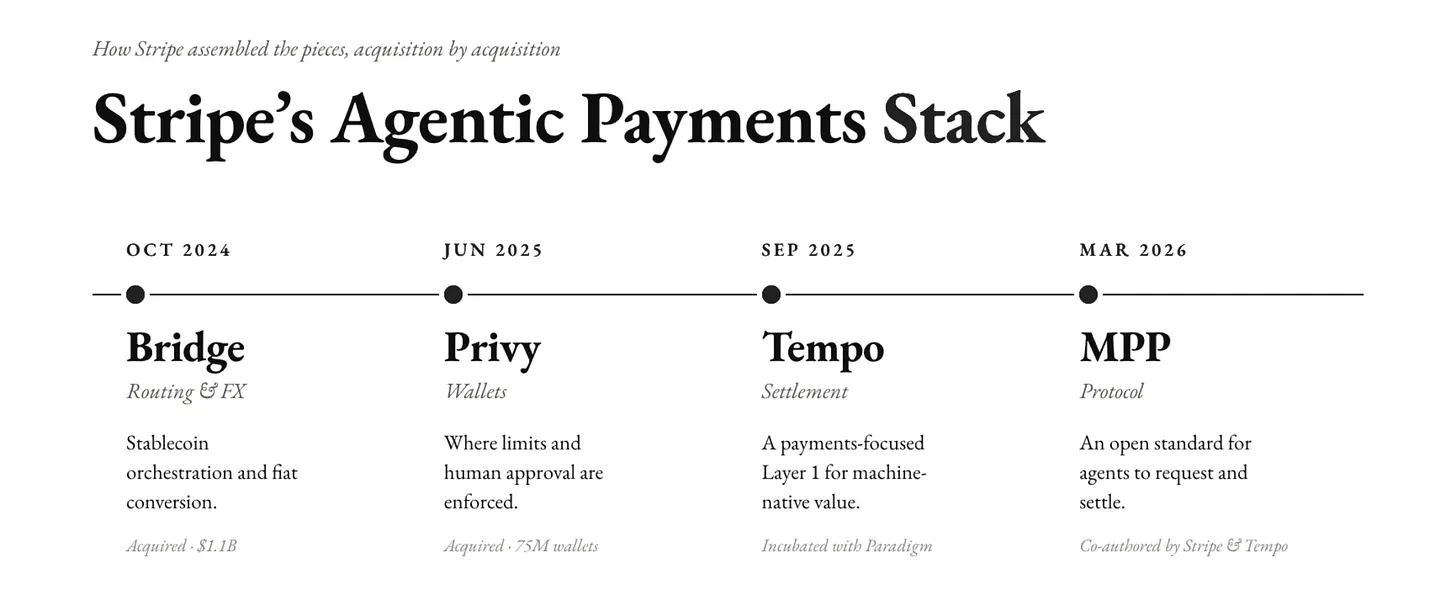

エージェントによるすべての消費行動は、必ずウォレットを経由しなければなりません。したがって、支出限度額の設定、本人認証、人間による承認といった機能を実装する最適な起点はウォレットです。ウォレットを掌握すれば、管理権を掌握したことになります。支払いインフラ企業であるStripeは、この点を早くから理解していました。

2025年6月、Stripeは、消費者向け暗号資産アプリケーション向けに埋め込み型ウォレットを提供するPrivyを買収しました。この買収により、Stripeは1,000を超える開発チームに分散して存在する7,500万個のウォレットを獲得しました。これらウォレットは現在、資金の流れにおけるキーポイントとなっており、すべてのポリシー、支出限度額、および人間による承認は、資金が流れる前に実行されなければなりません。

Stripeはさらに、エージェント向け支払い技術スタック全体を構築しています。ステーブルコインの調整および法定通貨への両替を担うBridgeを買収し、また支払いに特化したL1ブロックチェーンであるTempoをParadigmと共同で育成しました。StripeとTempoは、エージェントが支払いを「要求」「承認」「決済」する方法を標準化するオープン規格「マシンペイメントプロトコル(MPP)」を共同で策定しました。

Stripeのエージェント対応金融ソリューションは、現在ソフトウェアによる残高照会、請求書支払い、資金預託、仮想カード作成、送金などの機能をサポートしています。エージェントは日常的な支払いを自律的に実行できますが、ポリシー範囲を超える操作については、必ず人間による審査へとエスカレーションされます。資金残高は、150以上の市場で展開されるノンカストディアル型Privyウォレットによって支えられています。

たとえばアマゾンでさえ、自社のデベロッパーにAIエージェントの消費機能を付与する必要に迫られた際、経験豊富な銀行やクレジットカードネットワークではなく、設立からわずか5年のウォレットプロバイダーであるPrivyとCoinbaseの2社を選択しました。

これは、ウォレットが理想的なチェックポイントとなり、必要なバランスと制御を確保するために適切な程度の人間介入を可能にするからです。

Keyrock社が発表した報告書『誰がエージェントに支払うのか(Who Pays the Agent)』では、エージェント商業市場は「エージェントが相当程度の自律性を持つ一方で、暗号資産によって強制される境界内でのみ動作し、人間がその境界を監査・取り消すことが可能となる均衡状態へと向かう」と指摘しています。

これが、PrivyがStripeの技術スタックにおいて占める位置です。ウォレットこそが、エージェントが動作しなければならない境界を定義する役割を担っています。

以下に、この技術スタック上でガバナンス戦略がどのように機能するかを示します。

Privyは2種類のスマートウォレットモデルを提供しています。第1のモデルでは、エージェントがウォレットを完全に制御し、ポリシーの制約内で取引を実行しますが、人間による承認は不要です。このモデルは、取引ロボットやポートフォリオマネージャーなど、完全自律型のエージェントに最も適しています。第2のモデルでは、ユーザーがウォレットの所有権を保持しつつ、エージェントに限定された権限(署名者としての操作権限)を付与します。ユーザーはいつでもアクセス権限を取り消すことができます。

StripeのMPPも、同様のガバナンス戦略を採用しています。

MPPは、高頻度のエージェントタスクのために「セッション(会話)」という機能を導入しています。セッションモードでは、エージェントが事前に支出予算を承認し、その上限内で継続的に支払いを行えるため、各チェーン上の取引ごとに個別のリクエストを発行する必要がありません。MPPは、LLM推論に対して1セント未満の課金を実現し、データAPIに対してはクエリ単位での課金を実現しています。

これは、カード組織がサポートできないほど細かいガバナンス粒度です。

垂直統合スタック

現在、AIエージェント支払い分野で先行するCoinbaseのx402に対し、Privyの強みは暗号資産そのものよりもむしろ、Stripeを通じて築かれた流通チャネルの壁(ディストリビューション・モート)にあります。

Coinbaseは3,900社のエージェント支払い対応加盟店を抱えています。一方、Stripeはその約1,000社を有しています。今年2月、Privyは「すべてのStripe加盟店がマシンペイメントを採用すれば、エージェントビジネスはすでにPrivyウォレットを通じてスケール可能である」と述べました。Stripe加盟店は、独自の暗号資産インフラを構築する必要はありません。

CoinbaseとStripeの競争は激化する一方で、他の伝統的グローバル企業もこの垂直統合の競争に加わっており、技術スタック全体にわたって成長を目指しています。

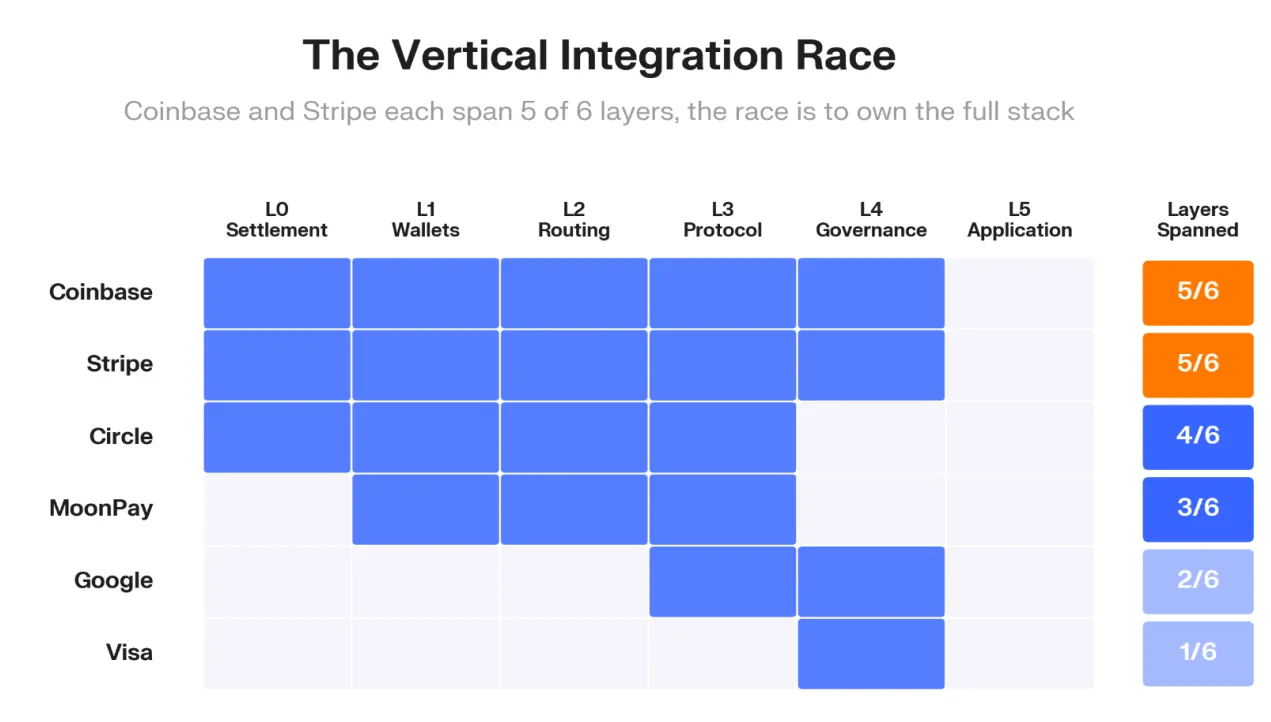

Keyrockは、エージェント支払いスタックの6つのレイヤー(決済、ウォレット、ルーティング、プロトコル、ガバナンス、アプリケーション)に属する179のプロジェクトをマッピングしました。

CoinbaseとStripeは、この6層ネットワークのうち5層をそれぞれカバーしています。Circleは4層をカバーしています。規模が大きくても、グーグルは2層、Visaはわずか1層しかカバーしていません。

過去12か月間、既存の支払い大手は、自社の技術スタックの空白を埋めるために80億ドル以上を投資しました。Capital OneはAIネイティブソフトウェアプラットフォームBrexを51.5億ドルで買収し、マスターカードはBVNKを18億ドルで買収しました。こうした買収活動のなかで、特に活発なのがウォレット層およびAIソフトウェア層です。StripeはPrivyを、FireblocksはDynamicを、ArbitrumはZeroDevを買収しました。いずれの場合も、支払いインフラプロバイダーが独立系ウォレットプロバイダーを買収しています。

こうした取引は、市場がすでに希少な資源レイヤーを明確に選定済みであることを示しています。決済手数料は安価かつ代替可能なものになりつつありますが、プログラム許諾、予算管理、責任の所在こそが真の価値源なのです。

複数レイヤーにわたる垂直統合には、相乗効果(スタッキング効果)もあります。

このチェックポイントを握る者が、支出ルールを設定し、資金の流れを事前に遮断し、どの加盟店・エージェント・アプリケーションが信頼されたアクセス権を得るかを決定し、そのすべてを実現するために料金を徴収できるのです。PrivyとStripeの流通チャネルにおける「モート」(防衛壁)がまさにそれを示しています。

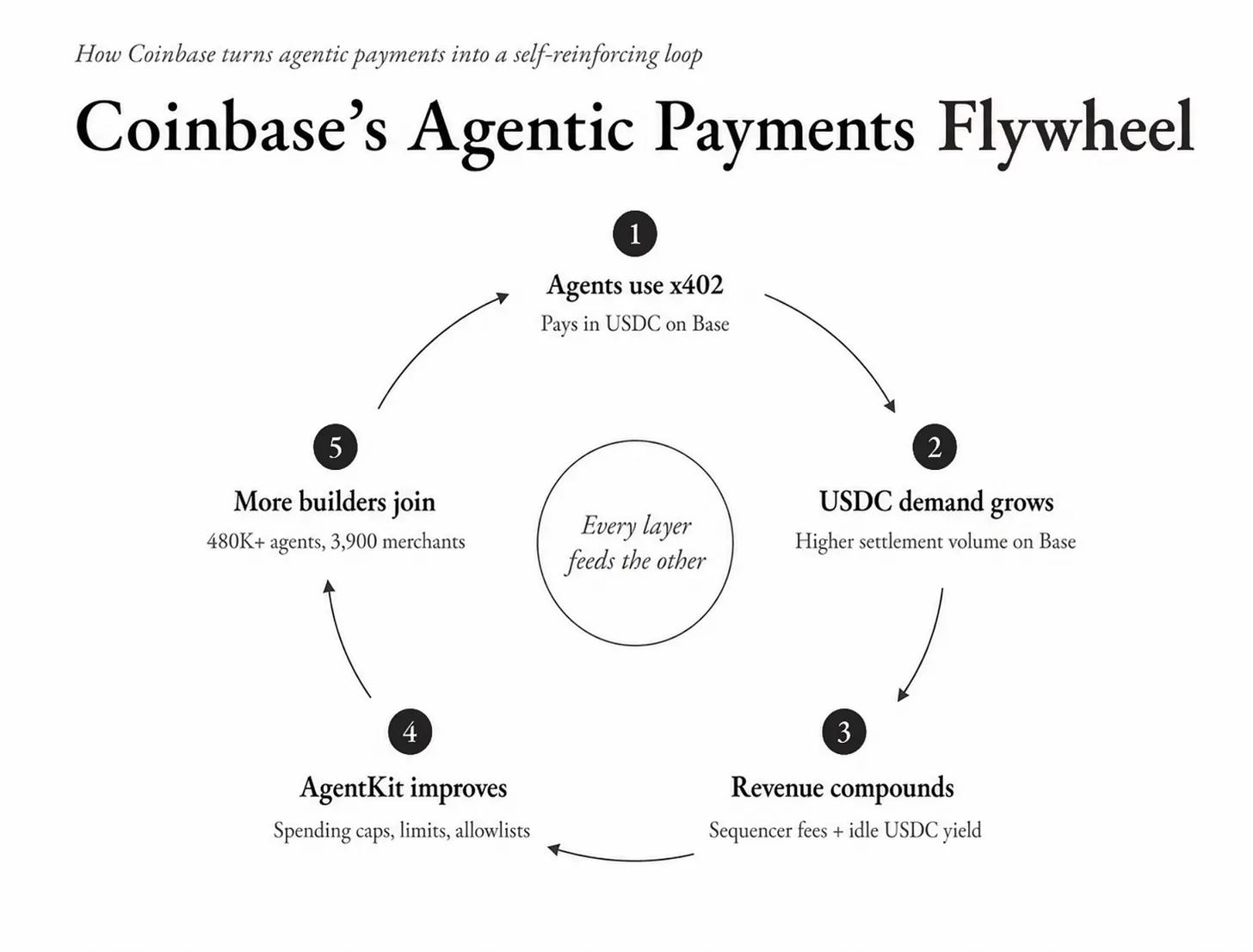

Coinbaseの姿勢も、この仕組みを反映しています。すべてのx402支払いは、同社のL2チェーンBase上でUSDCの需要を生み出し、それによってフローティング収益が発生します。この収益は、より多くのエージェントツールを資金援助するAgentKitに再投資されます。AgentKitには、セッション上限、1回あたりの取引限度額、および承認済み契約への送金制限といった機能が内蔵されています。AgentKit上で動作するエージェントが増えれば増えるほど、x402支払いの件数も増えます。各レイヤーは互いに影響し合っています。

既存企業の投資活動は、さらに活発です。

Coinbase Venturesは、現在最も注目されている独立系ガバナンススタートアップであるCatena Labs、Skyfire、Paymanに投資しています。CatenaはCircle共同創業者のSean Neville氏が創設したもので、Circle自身もSkyfireに投資しています。a16zがこれら2社の資金調達ラウンドを主導しました。VisaはPaymanを支援し、Skyfireとは提携関係を結んでいます。

支払い決済インフラを構築する同じ企業群が、今度はガバナンス層にも資金を提供しています。その考え方は、ガバナンス機能がPrivyが提供する2つのモデルのように、既存のインフラの一部として設計・実装されるならば、既存の機関が最大限の収益を上げられることを前提としています。逆に、ガバナンス機能が独立したレイヤーとして成立するならば、それらは自社の投資ポートフォリオを通じて収益を得ることになります。

ガバナンス層を掌握することの意味

支払い処理は、常に最も価値の高い業務ではありませんでした。金融システムは最終的に均質化(コモデティゼーション)に向かうからです。それが起これば、利益は「取引が許可されるかどうか」「どのような条件で許可されるか」を判断・決定する段階へと移行します。

歴史的に見ても、多くの業界が同様の均質化プロセスを経験しています。

インターネットがケーブルテレビを均質化させた後に何が起きたかを考えてみてください。すべてのインターネットサービスプロバイダー(ISP)が画一化し、実質的に代替可能になりました。そのため、通信事業者は競争力を維持するために垂直統合を進めるほかありませんでした。

インドの2大通信事業者JioとAirtelは、数百チャンネルのテレビ放送、6つのOTTプラットフォームのサブスクリプション、無制限通話、セットトップボックス、無料ルーターなどを、ひとつのブロードバンドパッケージにまとめました。同様に、AT&Tは850億ドルを投じてタイムワーナーを買収し、メディアと通信を融合させた巨大企業へと変貌しました。その目的は、HBO、ワーナー・ブラザーズ、CNNといったタイムワーナーの高品質コンテンツを、AT&Tの広大な配信ネットワークと組み合わせ、Netflixやアマゾンなどのストリーミングプラットフォームと競争することにありました。

ブロードバンド接続(基盤インフラ)がパッケージの中で最も価値の低い要素となったとき、価値は顧客を惹きつけるコンテンツ、関係性、特典の組み合わせへとシフトしました。

暗号資産分野でも、同様の現象が見られます。

本来、決済はプロトコルレイヤーで行われるべきものです。イーサリアムを、誰もが決済を行う共有台帳とイメージしてください。Coinbaseが、より高速で混雑が少ないL2チェーンであるBaseを立ち上げた後、自社のチェーン上で処理されるすべての取引からガス代を徴収し始めました。現在、CoinbaseはBase上での取引処理を通じて、年間約6,000万ドルのシーケンサ収入を得ています。

エージェント支払いシステムを構築する参加者は、こうした教訓を学び取っています。

『アクティブ・ブイー(Active Buoy)』という書籍では、エージェント間で保有されるステーブルコイン残高(フローティングバランス)を制御することで経済圏を構築する方法について説明しました。これにより、技術スタックのウォレットレイヤーを支配する企業は新たな収益源を創出できます。

ガバナンスレイヤーは、さらなる収益源を追加し、おそらくそれらのなかで最も大きな収益源となるでしょう。

Visaは年間14.2兆ドル規模の支払い取引を処理し、そのうち0.28%の手数料を獲得しています。この料率は単なる手数料ではなく、不正防止、紛争解決、ネットワークルールの執行を通じて構築された「信頼」に対する管理費も含意しています。

たとえこの料率のごく一部をエージェント取引に適用したとしても、ガバナンス層を構築する企業にとってどれほど大きな価値があるかがわかります。マッキンゼーの予測によると、2030年にはエージェント取引規模は3兆ドルに達し、ガバナンス料率が0.1%(Visaの料率の約35%)にとどまったとしても、年間30億ドルの収益が生まれます。参考までに、Coinbaseの2025年度の全サブスクリプション・サービス収益は約28億ドルです。つまり、エージェント取引のガバナンス層からの収益だけで、Coinbaseが現在ステーキング、カストディ、Coinbase Oneから得ている収益の合計と匹敵する規模になります。

ウォレット、決済、ガバナンスの各レイヤーで事業を展開する企業は、アイドリング中のエージェント残高(フローティング収益)、決済手数料(各取引のシーケンサ収益)、コンプライアンス費用(ガバナンスの実行)の3つの収益源から利益を得ることができます。

だからこそ、技術スタック全体にわたる垂直統合こそが、エージェント時代において企業が競争力を維持できる唯一のビジネスモデルなのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News