「暗号資産住宅ローン」が突然登場:ワシントンは一体何を狙っているのか?

TechFlow厳選深潮セレクト

「暗号資産住宅ローン」が突然登場:ワシントンは一体何を狙っているのか?

この政策は住宅危機の緩和を目的としているが、システムリスクへの懸念も呼び起こしており、2008年の金融危機と同様の経路を繰り返す可能性がある。

執筆:Oliver、火星財経

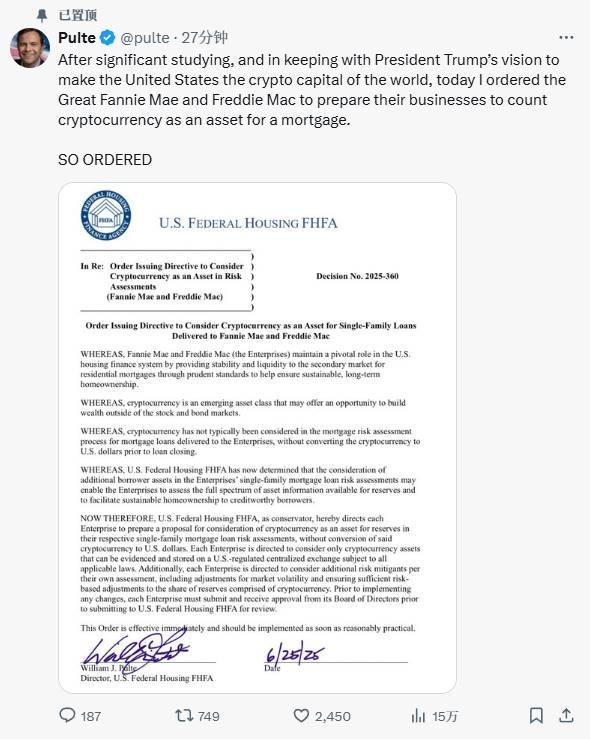

現地時間の水曜日、ソーシャルメディアに投稿された一通のメッセージが、米国の不動産金融界に未知なる領域への扉を開いた。連邦住宅金融局(FHFA)のウィリアム・プルター局長自らが立ち上がり、米国住宅抵当市場の二大「安定化装置」—— ファニーメイとフリーディーマック —— に対して、暗号資産を担保として受け入れる準備をするよう指示したのである。この発表は公式報道文による丁寧な布石を一切排し、時代にふさわしい突襲的形で一つの壮大なビジョンを舞台の中央へ押し出した:アメリカを「世界の暗号通貨首都」にすること。

これは決して政策の微調整ではない。むしろ、金融のルビコン川を越える賭けに等しい。激しい変動性と高度な投機性で知られる資産クラスが、米国経済において最も敏感な基盤—— 価値13兆ドルを超える巨大市場 —— に接合されようとしているのだ。市場の神経はたちまち緊張し、2008年の金融危機への苦い記憶も再び呼び覚まされた。これは住宅危機への革新的な解決策なのか。それとも、過去の傷口に、システミックリスクを誘発しかねない新たな切り傷を無謀に刻む行為なのか。答えを見出すには、霧の中を抜け、カードテーブルの上にいるすべてのプレイヤーの手札を明らかにする必要がある。

敷石:規制当局の「黙会的」方向転換

プルターの指令は唐突に見えるが、実は慎重に整備された滑走路の上で踏み込まれた最初のアクセルペダルである。その前から、ワシントンでの規制風向きはすでに静かに変わり始めていた。一連の歩調を合わせた「凍結解除」作戦が、この賭けへの道を着実に舗装していたのだ。

変革の中心にあるのは、過去の壁を体系的に取り払うことだ。2025年初頭、連邦準備制度(FRB)、連邦預金保険公社(FDIC)、通貨監理庁(OCC)の三機関が連携し、銀行が暗号ビジネスに関与することを制限していた複数のガイドラインを撤回した。これらはかつて、伝統的銀行が暗号世界に触れる際の「緊箍児(きんこじ)」のようなものだった。当局の公式見解は「革新の支援」だが、市場の読みはもっと率直だ:グリーンライトが灯った。

その後間もなく、米証券取引委員会(SEC)もまた、もう一つの高い壁を取り除いた。物議を醸していた第121号スタッフ会計公告(SAB 121)の廃止である。この規定は、銀行が顧客の暗号資産を保管する際に、それを自社の負債として計上することを強いており、託管サービス提供のコストを大きく押し上げていた。このつまずきの石が取り除かれることで、銀行が大規模に暗号資産の託管業務に進出する扉が完全に開かれた。

こうした一見独立した一連の動きは、実は明確な道筋を描いている:託管を許可し、参加を奨励し、そして今や金融システムの中枢に暗号資産を担保として受け入れさせようとするまで。規制当局は組み技のように連携し、暗号資産を周縁から中心へと導く「高速道路」を構築したのである。

主役の登場:歴史を背負う巨人たち

このアクセルの重みを理解するには、ファニーメイとフリーディーマックという二つの巨塔の役割—— 特に2008年危機における、決して誉れ高いとは言えないその歴史 —— を知らねばならない。議会によって設立された政府支援企業(GSE)として、これら二社は抵当ローンの購入・保証を通じて市場に潤沢な流動性を供給しており、その審査基準こそが業界の「金科玉条」である。

そしてこれらの巨人を監督するFHFAは、そもそも2008年危機の産物であり、その存在意義は「リスク回避」にある。まさにここに、現在最も劇的な矛盾が生まれている:リスク回避のために創設された機関が、今やその監督対象に、高リスクで知られる資産を受け入れるよう命じているのである。それはまるで、病み上がりの患者に成分不明の強力な新薬を試させるようなものだ。強硬姿勢で知られる新局長プルターの推進により、市場の懸念が空振りとは言い切れない。

ドミノ倒し:個人の賭けがどうシステム全体の暴風となるか

二大巨人がカードテーブルに引き出される前に、「小規模」な暗号資産保有者向けの融資市場はすでに存在していた。MiloやFigureといったフィンテック企業の手法は単純だ:借り手が借入額を大幅に上回る暗号資産を担保に差し出し、住宅取得資金を得る。このモデル最大のリスクは「追加担保要求」(マージンコール)にある。市場が急落し、補填(ほてん)できなければ、担保資産は強制売却される。しかし、このリスクは貸し手と借り手という狭い範囲に閉じ込められていた。

ところが、ファニーメイとフリーディーマックが参入すれば、馴染み深い恐るべきシナリオが再現されかねない。2008年の危機も、リスクの「包装」と「拡散」から始まった。当時、銀行は大量の低品質サブプライムローンを、安全そうに見える証券(MBS)に束ね、二大GSEの保証付きで全世界に販売した。結果、誰もリスクの真の所在を把握できず、ついには建物全体が崩壊した。

今、我々は同じような光景を容易に想像できる。銀行が暗号資産を担保とする住宅ローンを融資し、それをファニーメイとフリーディーマックに売却。両社はこれを「暗号抵当証券(CMBS)」としてパッケージ化し、政府の潜在的保証力を背景に、世界中の年金基金、保険会社、投資家に販売する。もはや個人レベルのリスクが、金融システム全体に拡大注入される瞬間である。FRBが警告してきた「負のフィードバックループ」がここで発動する可能性がある。FHFAの指令は、こうした小規模な投機ゲームを、国家の住宅インフラに直接接続しようとしている。その賭けの規模は、言うまでもなく極めて大きい。

解毒剤か、それとも毒か:二つの未来の衝突

この政策について、支持派と反対派はまったく異なる未来像を描いている。

支持者の目には、これは米国住宅危機を解決する「天才的手段」に映る。データは嘘をつかない。米国世帯の約4分の3が、高騰する住宅価格のために homeownership の門を閉ざされている。一方で、若者を中心とした膨大な暗号資産保有層が形成されつつあり、彼らは巨額のデジタル資産を持ちながらも「住宅取得難」という共通の課題に直面している。この政策の本質は、こうした「資産は豊かだが現金に乏しい」人々と、彼らの住宅取得という剛性需要を橋渡しすることにある。

しかし他方では、これは2008年の亡霊の再来に過ぎないと見る者も多い。経済学者ヌリエル・ルービニをはじめとする批判派は、暗号資産を「内在価値ゼロの投機バブル」と断じ続けてきた。ある住宅都市開発省(HUD)の当局者は露骨に語った。「これはまるで、2008年が何もなかったかのように、規制の及ばない別の証券を住宅市場に持ち込むことと同じだ」。彼らは、この措置が好況時には不動産市場にさらに火を付け、不況時には強制売却が暗号市場と不動産市場の双方を同時に打撃し、致命的な下降スパイラルを生むと考える。さらに憂慮すべきは、既に住宅供給が逼迫している中で、大量の新規購買力が流入すれば、必然的に全体の住宅価格を押し上げ、新たな富の格差を生み出すだろうということだ。

未解決の難問

プルターの指令はあくまでスタートピストルにすぎない。本当の挑戦は、ゴールラインまでの無数の細部にある。どの暗号資産が担保として認められるのか? 24時間365日変動する資産をどうリアルタイムで評価するのか? リスクヘッジのために設定される「割引率(ハーキュット)」はどの程度になるのか?

興味深いことに、騒ぎの中で、当事者であるファニーメイとフリーディーマックは、示唆に富んだ沈黙を保ち続けている。これはまさに、この指令がトップダウン型の政治的駆動であることを裏付けている。彼らは受動的に、敏捷なフィンテック企業に匹敵するリスク管理システムを短期間で構築せねばならないという「軍拡競争」に巻き込まれてしまったのだ。これはいかなる巨大官僚組織にとっても、並々ならぬ試練である。

FHFAの指令は間違いなく一つの分水嶺である。明確な政治的アジェンダ、最近の緩和された規制環境、そして米国住宅金融システムの巨大な慣性が交差する瞬間を示している。不動産市場—— 米国経済の最も核となる領域の一つ —— が、正式にデジタル資産と従来世界の融合の次の主戦場として指定されたのだ。

この措置により、暗号資産の役割は傍観的な投機対象から、富を築き「アメリカンドリーム」を実現する潜在的基盤へと昇格した。未来が福か禍か、金融包摂性の飛躍的進展となるか、それともシステミック不安定の再演となるかは、これから作られるであろう、悪魔が宿る詳細な実行計画次第である。今回は、世界中が注視している。アメリカが2008年の歴史から教訓を学ぶことができるかどうか。物語は、まだ始まったばかりだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News