Strategy の本質は裁定取引ビジネスである

TechFlow厳選深潮セレクト

Strategy の本質は裁定取引ビジネスである

Strategyはレバレッジ業務ではなく、裁定取引業務にある。

著者:Dio Casares

翻訳:TechFlow

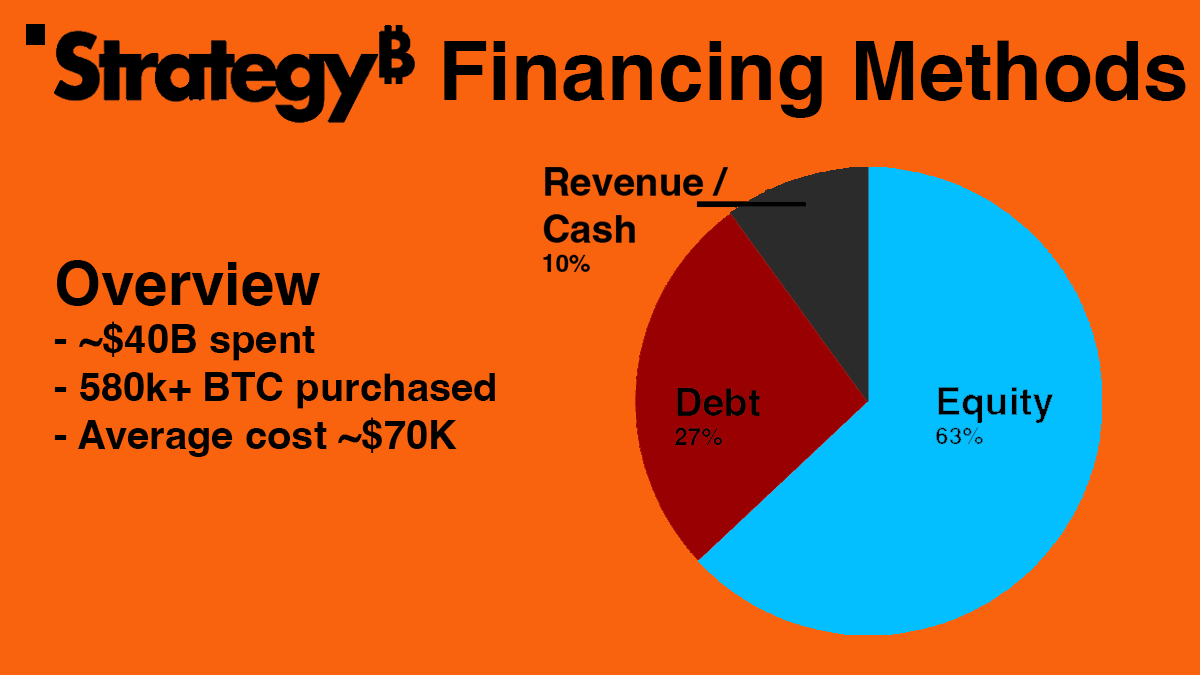

ここ約5年間にわたり、Strategyは408億ドル(アイスランドの国内総生産に相当)を投じて58万枚以上のビットコインを購入した。これはビットコイン供給量の2.9%、あるいは流通しているビットコインのほぼ10%にあたる(1)。

Strategyの株式コード$MSTRは過去3年間で1600%上昇し、同期間のビットコインの上昇率約420%を大きく上回った。この顕著な成長により、Strategyの時価総額は1000億ドルを超え、ナスダック100指数にも採用された。

こうした急成長は疑問も呼び起こしている。一部の人々は$MSTRが時価総額1兆ドル企業になると予測する一方で、他には警鐘を鳴らす声もある。つまり、Strategyが自社保有のビットコインを売却せざるを得なくなり、それがビットコイン価格を長期間圧迫する大規模なパニックを引き起こす可能性があるという懸念だ。

しかし、こうした懸念が全く根拠がないわけではないものの、多くの人々はStrategyの運営実態について基本的な理解を欠いている。本稿では、Strategyの運営方法を詳細に検討し、それがビットコイン取得において重大なリスクなのか、それとも革新的なモデルなのかを明らかにする。

Strategyはどのようにこれほど大量のビットコインを購入しているのか?

注:新規資金調達などの理由により、データは執筆時点と異なる場合がある。

大まかに言えば、Strategyはビットコイン購入資金を主に3つの手段で調達している:事業運営からの収益、株式/エクイティの売却、および債務。このうち特に注目されるのは債務であるが、実際にはビットコイン購入資金の大半は「発行」、つまり一般向けに株式を販売し、その収益でビットコインを購入する形で賄われている。

なぜ人々は直接ビットコインを買わず、あえてStrategyの株式を買うのか、一見不思議に思えるかもしれない。しかし理由は単純で、暗号資産界隈が最も好むビジネスモデルの一つ——裁定(アービトラージ)——に戻れば理解できる。

なぜ人々は直接$BTCではなく$MSTRを買うのか

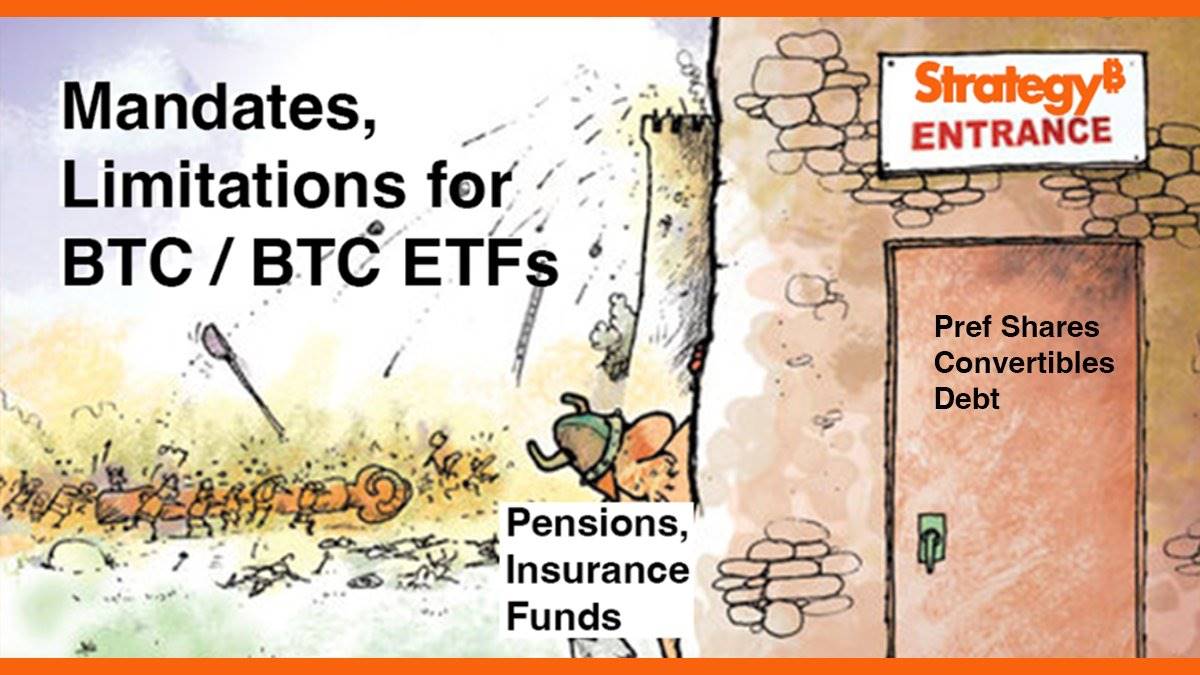

多くの機関・ファンド・規制対象団体は「投資許可(マネタイト)」の制約を受けている。これは、どのような資産を購入できるか、またはできないかを定めたルールである。例えば、信用ファンドは信用商品のみを購入可能であり、株式ファンドは株式のみ、ロングオンリーのファンドは空売りが一切できないなどだ。

こうした許可制度により、株式専門ファンドが主権債を購入しないこと、その逆もないことが保証される。また、ファンドマネージャーや銀行・保険会社といった規制対象団体に対して、特定のリスクのみを負うよう強制し、無制限なリスクを取ることを防ぐ役割を持つ。そもそも、NVIDIA株を買うリスクと米国国債やマネー市場に資金を投入するリスクはまったく異なるからだ。

こうした許可制度は極めて保守的であるため、多くのファンドや団体に留まる資本が「ロック」され、新興産業や機会、特に暗号資産やビットコインへの直接アクセスが阻まれている。たとえファンドのマネージャーたちが何らかの形でビットコインに触れたいと考えていても同様である。

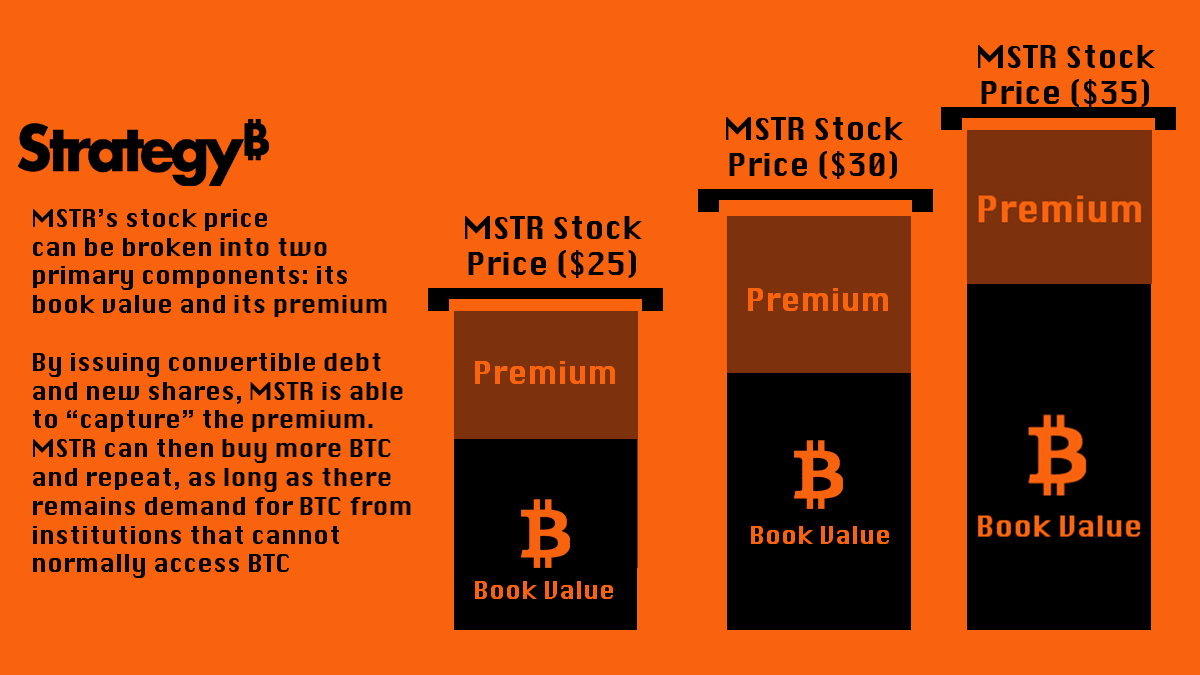

Strategyの創業者兼執行会長であるMichael Saylor(@saylor)は、こうした「資産への曝露を望むが実際に取り得るリスクに制限がある」というギャップに着目し、これを巧みに活用した。ビットコインETF登場以前、$MSTRは株式しか購入できない団体がビットコインにアクセスする数少ない信頼できる手段の一つだった。そのため、$MSTRの株価は需要が供給を上回る形でプレミアム(割高)状態で取引されることが多く、Strategyはこのプレミアム——つまり$MSTR株価と1株あたりのビットコイン価値の差——を繰り返し活用して、さらに多くのビットコインを購入し、同時に1株あたりのビットコイン保有量を増やし続けてきた。

過去2年間、$MSTRを保有していた投資家は、ビットコイン建てでのリターンが134%に達しており、これは市場における規模あるビットコイン投資の中で最高水準のリターンである。Strategyの製品は、通常ビットコインにアクセスできない団体のニーズを直接満たしている。

これはまさに「マネタイト裁定(Mandate Arbitrage)」の典型的な事例である。前述の通り、ビットコインETF登場前は、非上場の株式や証券を購入できない市場参加者が多かった。しかし、取引所上場企業であるStrategyはビットコイン($BTC)を保有・購入することが許可されていた。最近になってビットコインETFが登場したとはいえ、「この戦略はもはや有効ではない」と考えるのは完全に誤りである。なぜなら、依然として多くのファンドはETFへの投資が禁止されており、特に25兆ドルの資産を運用する大多数のミューチュアルファンド(共同投資信託)が該当するからだ。

代表的なケーススタディとして、Capital Group傘下のCapital International Investors Fund(CII)がある。このファンドは5090億ドルの資産を運用しているが、投資範囲は株式に限定されており、商品やETFの直接保有はできない(米国ではビットコインは主に商品と見なされている)。こうした制約のもと、StrategyはCIIがビットコイン価格変動に連動する曝露を得られる数少ない手段の一つとなった。実際、CIIはStrategyに非常に高い信頼を寄せ、約12%のStrategy株式を保有しており、最大の非内部株主の一つとなっている。

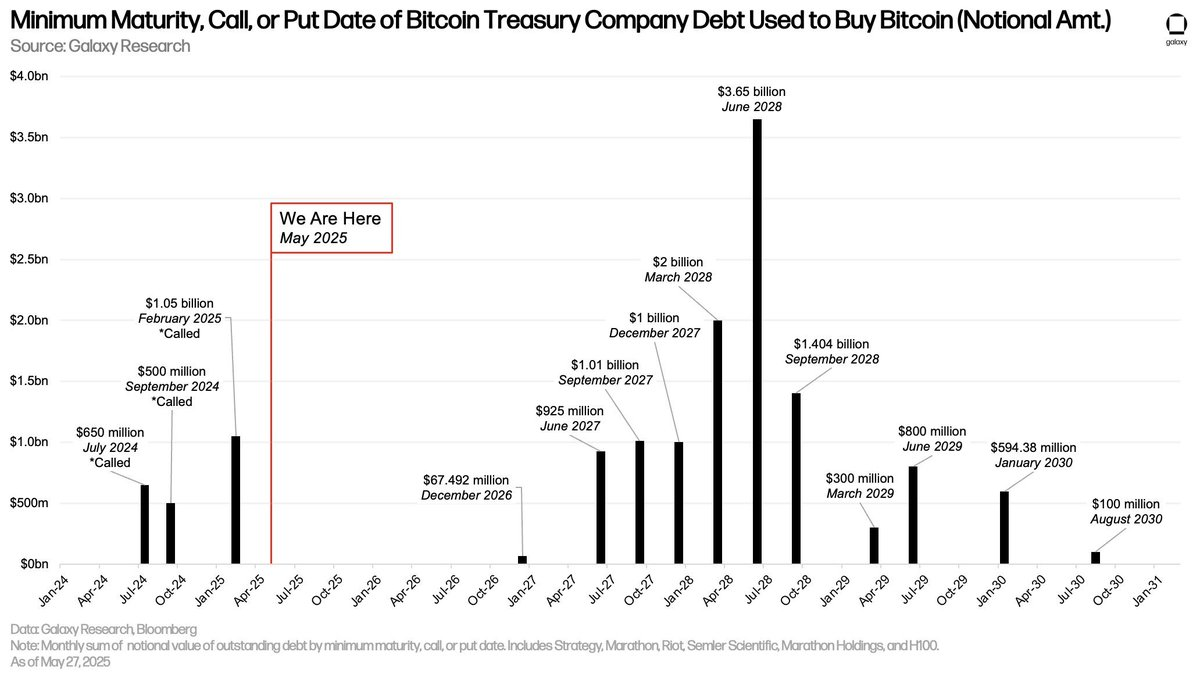

債務条項:他の企業にとっては制約、だがStrategyにとっては強み

積極的な供給状況に加え、Strategyは負っている債務の性質にも優位性がある。すべての債務が同じというわけではない。クレジットカード債務、住宅ローン、証拠金貸付——これらはまったく異なる種類の債務である。

クレジットカード債務は個人債務であり、資産担保ではなく、返済能力(給与など)に依存し、年利は通常20%以上に達する。証拠金貸付は、既に保有する資産(通常は株式)を担保にして受け取る融資であり、資産の評価額が借入額に近づくと、ブローカーや銀行が担保資産を差し押さえる可能性がある。一方、住宅ローンは「債務の聖杯」とも呼ばれ、価値が上がる資産(家など)を購入するために利用でき、毎月の利息(住宅ローン支払い)だけを支払えばよい。

現在の金利環境では、利息が持続不可能なレベルまで膨らむリスクはあるものの、他のローンと比べると依然として柔軟性が高い。低金利であり、月払いを滞納しなければ資産を失うことはないからだ。

一般的に、住宅ローンは住宅購入に限定されるが、企業向けローンの中にはこれと類似した仕組みを持つものもある。つまり、一定期間利息のみを支払い、元本(借入額)は期間終了時にまとめて返済するというものだ。もちろん契約内容により大きな差異があるが、通常は利息の支払いさえ確実に行えば、債権者は企業の資産を売却する権利を持たない。

図出典:@glxyresearch

こうした柔軟性により、Strategyのような企業借り手は市場変動に対してもより容易に対応でき、結果として$MSTRは暗号市場のボラティリティを「収穫」する手段ともなっている。ただし、リスクが完全に消滅しているわけではない。

結論

Strategyはレバレッジ事業ではなく、裁定事業を行っている。

確かに現時点で一定の債務を抱えているが、ビットコイン価格が今後5年間で約15,000ドルまで下落しない限り、Strategyにとって重大なリスクとはならない。また、「金庫企業(Treasuries)」——Strategyのビットコイン蓄積戦略を模倣する企業——の拡大、たとえばMetaPlanetや@DavidFBailey氏のNakamotoなどを含む複数企業の出現は、今後の重要な話題となるだろう。

しかし、こうした金庫企業が競争のためにプレミアムの徴収を止め、過剰な債務を抱え始めるならば、状況は一変し、深刻な結果を招く可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News