ウォール街が語るLABUBUとマオタイ:どこかで見たような光景か、それともパラダイムシフトか?

TechFlow厳選深潮セレクト

ウォール街が語るLABUBUとマオタイ:どこかで見たような光景か、それともパラダイムシフトか?

米銀は、ラブラブと茅台はどちらもソーシャル・カレンシーの属性を持っているが、明確な世代差があると考えている。

執筆:葉楨、華爾街見聞

大ヒットしたLabubuは「若者のマオタイ」と呼ばれているが、両者にはいったいどのような相違点と類似点があるのだろうか?

追風取引台の報道によると、米銀が最近発表したレポートで、この新しいキャラクターIPを伝統的な白酒の大手企業と比較し、背後にあるのは消費サイクルの歴史的繰り返しか、それとも深いパラダイムシフトなのかを明らかにしようとしている。

米銀のアナリストAlice Ma、Chen Luo、Lucy Yuは、両者は共にソーシャル・カレンシー(社交通貨)であるものの、Labubuのソーシャル属性は主に若年層の共通の興味や価値観に基づいているのに対し、マオタイのソーシャル機能は権力と階級関係に大きく依存していると指摘。この違いは、「新消費」と「伝統消費」の本質的差異を反映しているという。

米銀はまた、マオタイと同様に、POP MARTもIPサイクルと投資性という二つの試練に直面していると指摘。Labubuと次なるヒットIPの間に長い空白期間が生じた場合、同社のグローバル成長が鈍化する可能性があるとしている。

さらに、投資家が無視できないのは、規制リスクと市場の混雑という2つのリスクだ。報告書は、現在の資本が「新消費」分野に集中している現象は、以前の資金がマオタイを代表とする消費優良株に集中していた状況と酷似しており、こうした「密集取引(crowded trade)」の脆弱性が評価額に大きな影響を与える可能性があると警告している。

米銀はPOP MARTに対して「買い」評価を維持し、目標株価は275香港ドル。統計によると、POP MARTの株価は過去52週間で34.4~283.4香港ドルの範囲にあり、月曜日の終値は244.2香港ドルだった。

世代を超えたソーシャル・カレンシーの違い

米銀の調査チームは、Labubuとマオタイはどちらもソーシャル・カレンシーの属性を持つものの、明確な世代差があると分析している。マオタイのソーシャル機能は「ビジネスや社交の潤滑剤」としての生産性ツール的な役割に重きを置く一方、Labubuは若い世代が求める感情的価値を象徴し、デジタル時代のSNS環境下で消費者に即時的で繊細かつ手頃な「ドーパミン体験」を提供している。

アナリストらは、消費者が「意味の喪失」とストレスの増大に直面するデジタル世界において、Labubuは中国が投資主導型から消費主導型へと段階的に移行していることを示唆していると指摘。マオタイは中国の伝統文化に深く根ざしているものの、グローバル化のプロセスはまだ初期段階にある。一方、世界的な時代精神と高い親和性を持つLabubuはすでに著しいグローバル成功を収めている。

-

ソーシャル属性の違い:マオタイのソーシャル性は権力と階級構造に依存しており、主にビジネスなどの場面で機能する。一方、Labubuは若者世代の興味と価値観に基づくソーシャル性を持ち、感情的価値と即時満足を重視する。

-

消費動機の違い:マオタイは「生産性ツール(ビジネス潤滑剤)」として機能するのに対し、Labubuはデジタル時代の若者が求める感情的価値と「ドーパミン消費」を満たしており、中国の投資主導から消費主導への転換トレンドを反映している。

-

グローバル化の進展:マオタイは中国伝統文化に根ざしており、グローバル化は初期段階。一方、Labubuはすでに世界的な潮流と合致し、グローバルで顕著な成功を収めている。

IPサイクルリスクと投資属性という二面性

急速な成長を遂げる一方で、米銀はPOP MARTがマオタイと同様に、IPのライフサイクルと製品の投資性という二つの課題に直面していると指摘している。

米銀は、POP MARTの2025年の純利益が80億元か100億元かは重要ではなく、それはLabubuの出荷スピード次第だとする。むしろ重要なのは、短期的な成長とIPのライフサイクルとのバランスをどう取るかであると強調する。

IPライフサイクルリスク:百年以上の歴史と公式支援を持つマオタイは、景気循環を超える能力を証明済みである。一方、POP MARTとLabubuの歴史はそれぞれ15年、10年であり、IPのライフサイクルは依然として主要なリスク要因である。

報告書は、IPプラットフォームとしてPOP MARTは多様なIPポートフォリオによってリスク分散を図っているものの、Labubuはそのグローバル成功にとって極めて重要だと評価。もしLabubuと次なるヒットIPの間に長い空白期間が生じれば、グローバル成長は減速する可能性があるとしている。また、サブカルチャーの「主流化」は成長を牽引する一方で、Labubu独自のソーシャルアイデンティティを希薄化させ、コア消費者層との距離を広げてしまう恐れもある。

投資属性の利と弊:マオタイの事例が示すように、「投資可能であること」は二面性を持つ。上昇局面では加速器となるが、下落局面では逆に悪影響を拡大させる。

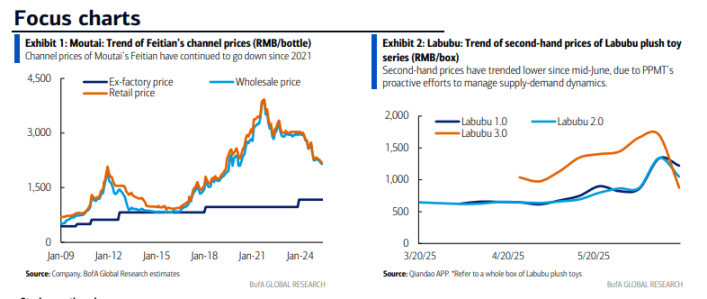

報告書は、POP MARTが中古市場価格を積極的に管理することで、若年層消費者への魅力を維持するとともに、新たなIPや製品のリリース環境を整えている点に注目。最近のLabubuぬいぐるみシリーズの中古価格の下落は、POP MARTが需給動態を意図的に調整した結果とみられている。

見過ごせない規制リスクと市場の混雑

報告書は最後に、規制と市場センチメントが投資家が直視すべきもう2つのリスク要因であると強調している。

規制リスク:マオタイは常に価格統制や反腐敗運動といった政策の影響を受けてきた。同様に、POP MARTも規制の真空地帯にあるわけではない。最近『人民日報』が掲載した記事も市場関係者にリスクを喚起している。しかし米銀アナリストは、POP MARTの消費者層がますます多様化していることで、「主流化」が進み、中国市場における未成年者へのリスク露出が低下していると分析。また、海外事業の拡大(2025年には売上の半数以上を占める見込み)により、単一市場の規制リスクをヘッジできるとしている。とはいえ、このリスクは依然として企業業績に悪影響を及ぼす可能性や、株価変動を引き起こす「ニュースノイズ」を生む可能性がある。

「集団投資(抱团)」の脆弱性:資本市場では各サイクルごとに支配的な「密集取引」が現れる。2016年から2021年にかけて、マオタイを代表とする消費優良株への資金流入は、現在の「新消費」分野(特にPOP MART)への資金集中と非常に似通っている。資金の流れやポジショニングの変化は評価額に大きな影響を与える可能性がある――マオタイの将来予想PERは2021年初頭には約60倍に達したが、現在は18~19倍にまで低下している。最近の資金流出傾向がPOP MARTなどの「新消費」銘柄に一定の圧力をかけているものの、高品質な投資対象が不足する中で、この「密集状態」は当面続く可能性があると報告書は指摘。真の転換点は、海外市場のハイフリデータに有意な反転が現れるか、あるいは中国経済の力強い回復により投資家の選択肢が増える時まで訪れないだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News