60対40ポートフォリオの終焉か?インフレが資産配分の論理をどう変えるか

TechFlow厳選深潮セレクト

60対40ポートフォリオの終焉か?インフレが資産配分の論理をどう変えるか

財務管理と資産評価の鍵を理解する上で重要なのはインフレーションである。

執筆:Michael Howell

翻訳:Block unicorn

資産配分は通常、投資家が直面する金融政策をほとんど考慮しない「真空状態」で行われる。標準的なアプローチは、株式(リスク資産)と高品質債券(安全資産)を60対40の比率で組み合わせるポートフォリオを構築することである。その根拠は、これら2つの資産クラスが多くの場合、特に景気後退期において負の相関関係にあることだ。

この考え方は現代のウェルスマネジメントの基盤を形成しているが、実際には特定の時期と特殊な条件下でのみ有効である。それは1980年代初頭から2008〜09年のグローバル金融危機(GFC)までに限定される。この方法は1970年代には通用せず、今日においてももはや通用しないと言えるだろう。

ウェルスマネジメントと資産評価を理解する鍵はインフレーションにある。簡潔に言えば、誰もがより裕福になりたいと考える一方で、私たちの主な関心は少なくとも実質的な富の水準を維持することにある。資産は債券と株式のように互いに比較されるべきではなく、むしろインフレーションに対して比較されるべきなのである。

インフレーションは測定が難しい概念ではあるが、説明上、紙幣の購買力喪失を表すものと仮定しよう。インフレーションは「刷銭(マネーサプライの増加)」によるマネタリー・インフレーションによって生じることもあれば、原油価格の上昇や生産性の低下といったコストプッシュ要因によっても生じる。

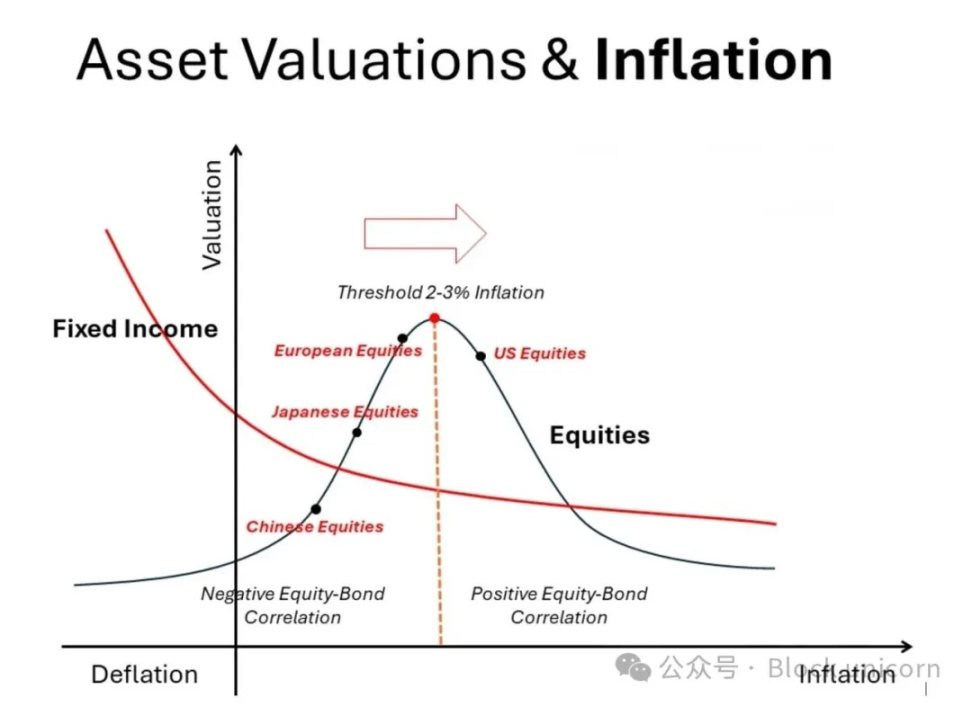

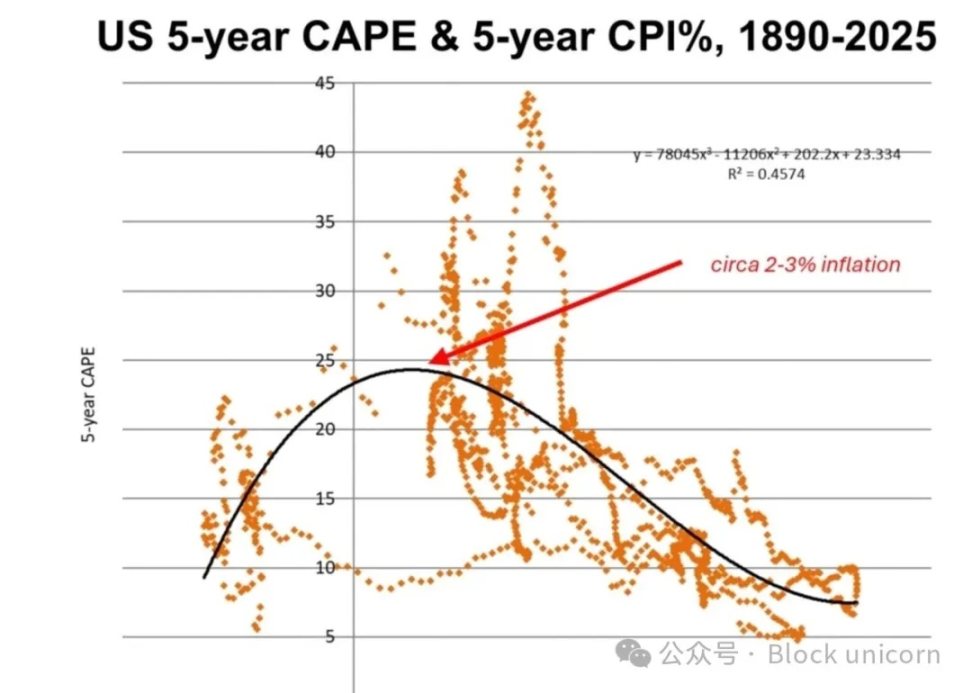

以下の図は、インフレーションが異なる資産クラスの評価にどのように影響するかを示している。この図は模式的なものだが、学術界のロバート・シラー(Robert Shiller)が自身のウェブサイトで公開している長期データを用いて実証的に構築できる。以下では1880年以降のデータを使用して当社なりのバージョンを提示する。曲線は多項式回帰によってフィッティングされている。

高品質債券(米国財務省証券など)は単調な関係を示す:インフレが加速すれば評価は下落(利回り上昇)、デフレに近づけば評価は上昇(利回り下落)する。教科書もこのトレードオフを認めている。一方、実物資産(住宅不動産、土地、金、あるいはビットコインなど、図には未記載)はまったく逆の経路をたどる。インフレが急騰すれば、それらの評価額と価格も上昇する。

これに対し、株式とインフレの関係はより複雑であり、非線形的である。これは金融教科書では言及されていない。2〜3%のインフレ「スイートスポット」(PER評価がピークに達する地点)を挟んで、インフレ率の上昇・下降のいずれも評価を下げる。言い換えれば、この評価ピークの左側では株式と債券は負の相関(「リスクパリティ」領域)を示すが、右側では正の相関となる。相関パターンの変化は、ポートフォリオ構築に対する大きな見直しを要求する。

1980年代以降、我々の大部分の投資経験はこの評価ピークの左側にあり、「低」インフレ領域に集中している。これは株式への大規模な配置を強く支持するだけでなく、インフレ率のわずかな変化でも債券保有が正当化される理由にもなる。なぜなら、債券は株式と負の相関を持つからだ。[株式と債券の評価ラインが分岐していることに注意。] これは景気が弱まり、あるいはデフレ圧力が生じるとき、特に顕著になる。日本の歴史は、「極めて低い」インフレ領域における株式と債券の評価がどうなるかを証明している。

しかし、これは1970年代のインフレ時代の特徴ではなかった。当時は実物資産が重宝され、金融資産は大きくパフォーマンスを落とした。同じ図を見ればその理由が分かる。評価ピークの右側、つまり約2〜3%以上のインフレ環境では、株式と債券の両方の評価が下がる。しかも、その下落は同期的である。このような相関関係は、ポートフォリオに両方の資産を保有する論拠を弱める。むしろ、実物資産がインフレに対して逆向きかつ正のパフォーマンスを示すことは、それらをポートフォリオに含める理由を強める。

マネタリー・インフレの上昇

最近のわれわれの研究は、政府が意図的に紙幣を減価させることによるマネタリー・インフレリスクの蓄積に焦点を当てている。[コストインフレについては中立的立場を取る。] 図にはそれを想起させる右向きの矢印が含まれている。つまり、60:40の資産配分(または「リスクパリティ」アプローチ)は深刻な脅威に直面している。今後、投資家は債券保有を減らし、実物資産への配置を増やすことを考えるべきである。

確かに、われわれが描いた図では、株式評価の釣鐘型曲線の右側の尾部は債券評価線よりも低い位置にある。もちろん、常にそうなるとは限らない。債券のクーポンとは異なり、株式の収益や配当はインフレに連動して上昇する可能性がある。また、個々の株式の評価動向はさまざまであり、一部の企業は他の企業よりもインフレヘッジとしてより効果的であるため、評価が比較的高い水準を維持するかもしれない。一方で、多くの企業は高インフレ環境下で利益を維持することが困難である。しかし、ここでは一般的な状況について述べており、詳細な個別事例ではない。

世界的に債券利回りは徐々に上昇している。これは政策金利の上昇というよりも、タームプレミアムの増加によって主に駆動されている。これは、インフレ不確実性の高まりと、政府の巨額支出がさらなる債券供給を招くという懸念が複合的に作用していることを示唆している。

市場全体を俯瞰すると、米国は現在、巨額の財政赤字に加え、関税課徴による「営業税」期待の高まりもあり、より大きなインフレ不確実性に直面していると考えられる。さらに重要なのは、財政赤字がますます短期証券によって賄われている点であり、これがマネタリー・インフレのリスクを高めている。

日本は最近、主に賃金コストの上昇によりインフレが上昇したが、これは数十年にわたるデフレおよび断続的なデフレ期間の後に起こった。言い換えると、上記の図に日本を位置づけるならば、その株式評価はインフレ率2〜3%の「スイートスポット」に向かって上昇する可能性がある。明らかに、現時点の低水準では、1.5%の日本国債(JGB)利回りは実質的に魅力的ではないように見える。

中国は現在、「関税ショック」後のデフレ局面にあり、おそらく日本よりも早い段階にある。中国株式の評価は低いが、追加の金融緩和策とより確固たる経済成長があれば、投資家のセンチメントは容易に株式市場に戻る可能性がある。

一方、インフレ指標に基づけば、欧州株式は理想的な「スイートスポット」に近い位置にあるが、米国とアジア市場の中間に位置している。言い換えれば、インフレがさらに上昇する(我々は世界がスタグフレーションに向かっていると考えている)ならば、欧州株式の評価は米国に追随して段階的に下方修正される可能性が高い。

資産配分に関する結論

長年にわたりウェルスマネジャーに愛用されてきた60:40または「リスクパリティ」モデルは、マネタリー・インフレ環境下で厳しい試練に直面している。われわれは債券の保有を減らすか、少なくとも一部を物価連動債(TIPS)に切り替える傾向にある。

資産配分は投資家ごとにカスタマイズすべきだが、金融資産60:40をベンチマークとする例で言えば、戦略的に60:10:10:10:10へ調整することを好む。ここで、10%はTIPSに、10%は現金保有に、10%は金などの貴金属に、さらに10%はビットコインにそれぞれ割り当てる。優良な住宅不動産や土地といった専門的実物資産は除外しているが、それは魅力がないからではなく、流動性が低く、通常は投資家の富の恒久的かつ取引不能な構成部分であるためである。

インフレが穏やかに上昇することは、株式市場全体にとって好材料となる可能性がある。上図には各市場の名目ポジションを描き出した。米国経済がインフレ問題を抱えているため、ウォール街は「ピークアウト」したと言えるかもしれない。欧州のインフレ率は依然として穏やかであり、中国と日本はデフレ/低インフレ環境から脱しつつあるが、こうした環境は株式よりも債券に有利である。これらのアジア市場への投資は価値があるかもしれないが、より大きな地政学的リスクに注意を払うべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News