Strategyの注目が高まる中、仮想通貨価格は株価を支えられるか?

TechFlow厳選深潮セレクト

Strategyの注目が高まる中、仮想通貨価格は株価を支えられるか?

生き残れる企業は、この機会を利用して暗号資産の保有を超える持続可能な価値を創造する企業となるだろう。

翻訳:TechFlow

こんにちは!

ニュートンは万有引力の発見で有名ですが、彼自身が当時最も熱中していたのはむしろ「金融の錬金術」、つまり鉛を金に変える試みでした。この探求は神学研究にも及びました。現代の金融はまさに彼の関心に呼応しているかのようで、金融工学を通じて「鉛を金に変える」時代に我々は突入しています。必要なのは、正しい要素を組み合わせることだけです。

本記事では、Saurabhが企業が暗号資産を貸借対照表に加えることで、その実質価値にプレミアムを付ける仕組みを詳細に解説します。MicroStrategy を例に挙げると、この企業の四半期売上高はわずか1億ドル超ですが、保有するビットコインの価値は約109億ドルに達しています。すでに世界中で80社の企業が、自社の貸借対照表に暗号資産を取り入れる方法を模索しています。伝統的な金融機関はこうした株式の変動性と潜在的なリターンに関心を寄せ、そのプレミアムを支払っています。

Saurabh はまた、このような繁栄を生み出した転換社債(Convertible Bonds)の台頭についても分析し、そのリスクや他の暗号資産をバランスシートに取り込もうとする企業の試みについても考察しています。

それでは、本題に入りましょう!

四半期売上高1.11億ドルのソフトウェア/ビジネスインテリジェンス企業が、なぜ時価総額1,090億ドルという評価を得ているのでしょうか?答えは簡単です。他人のお金でビットコインを購入したからです。そして市場は、同社が保有するビットコインに対して現在、実に73%ものプレミアムを付けているのです。一体どのような「錬金術」が働いているのでしょうか?

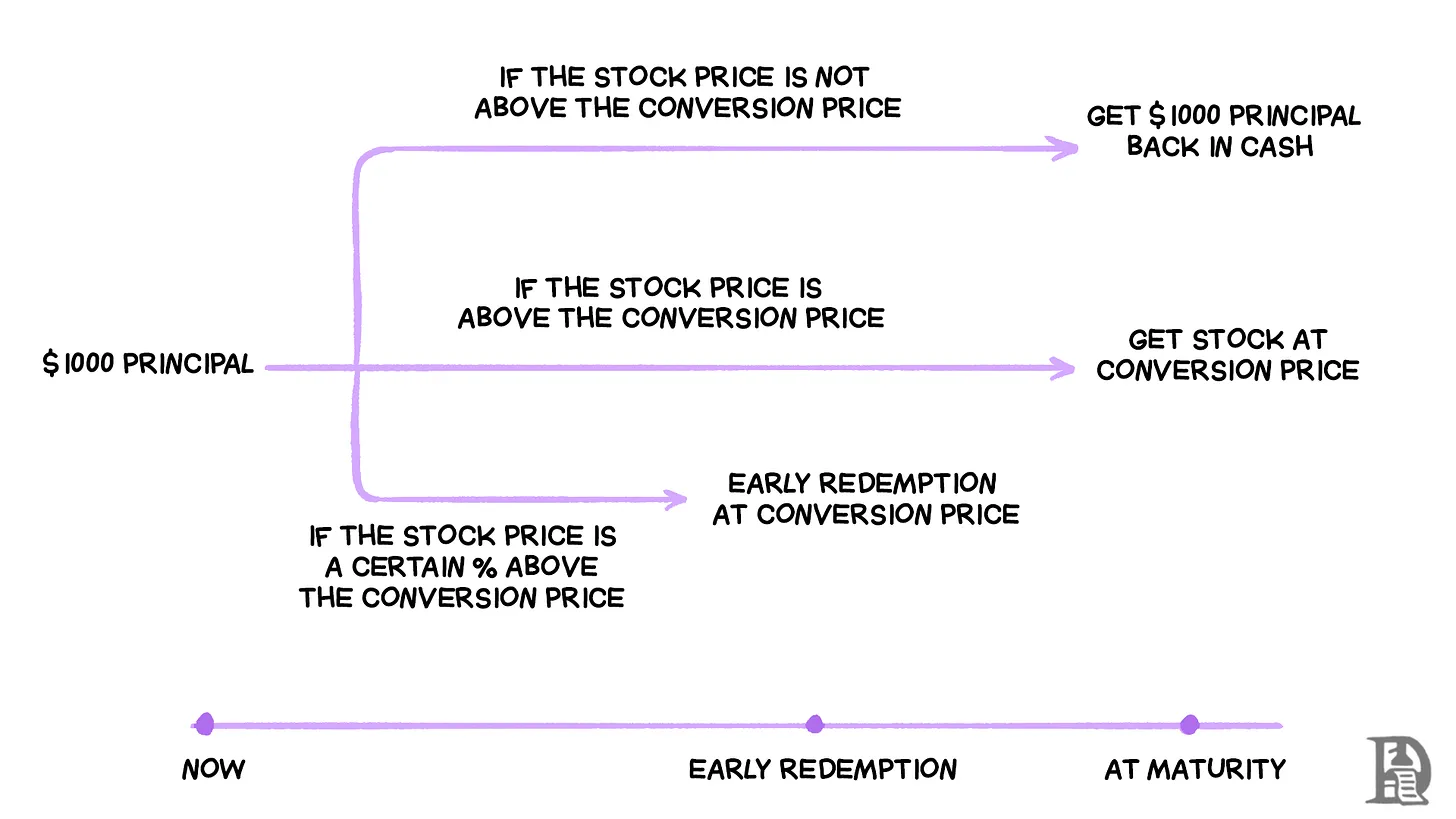

MicroStrategy(現: Strategy)は、ほぼゼロコストでビットコインを購入するための金融メカニズムを構築しました。2024年11月に発行された30億ドルの転換社債を例にすると、その仕組みは以下の通りです。

同社は利子0%の転換社債を発行しました。つまり、債券保有者は定期的な利息を受け取れません。代わりに、1,000米ドルの各債券は、株価が満期までに672.40米ドル以上に上昇した場合、1.4872株のStrategy株に交換できます。

発行時点でのStrategy株価は433.80米ドルでした。つまり、転換が有利になるには株価が55%上昇する必要があります。もし株価がその水準に達しなければ、債券保有者は5年後に元本1,000米ドルを受け取ります。しかし、Strategyの株価が急騰すれば(これは通常ビットコイン価格の上昇に伴います)、債券保有者は株式に転換してその上昇益をすべて享受できるのです。

この仕組みの巧妙な点は、債券保有者が事実上ビットコインのパフォーマンスに賭けつつ、直接保有とは異なり下振れリスクに対する保護を享受できることにあります。もしビットコイン価格が暴落しても、債権は破産清算時に株式よりも優先されるため、元本の回収が可能です。一方で、Strategyは30億米ドルをゼロコストで調達し、直ちにそれを新たなビットコインの購入資金に充てられます。

ただし、この仕組みの重要なトリガーとなるのは、2026年12月以降(発行からわずか2年後)に、Strategyの株価が一定期間874.12米ドル(転換価格の130%)を超えると、会社側が債券の強制償還(コール)を行使できることです。この「償還条項」により、ビットコインの上昇が株価を十分に押し上げれば、Strategyは債券保有者に株式転換を促すか、早期償還を行い、より好条件で再び資金調達を行うことができるのです。

この戦略が機能するのは、ビットコインが過去13年間で年率約85%、過去5年間でも年率58%という成長を遂げてきたからです。同社は、ビットコインの成長速度が株価55%上昇という転換条件をはるかに上回ると予想しています。実際に、早期に発行した債券を成功裏に早期償還することで、数百万ドルの利払いを節約した実績もあります。

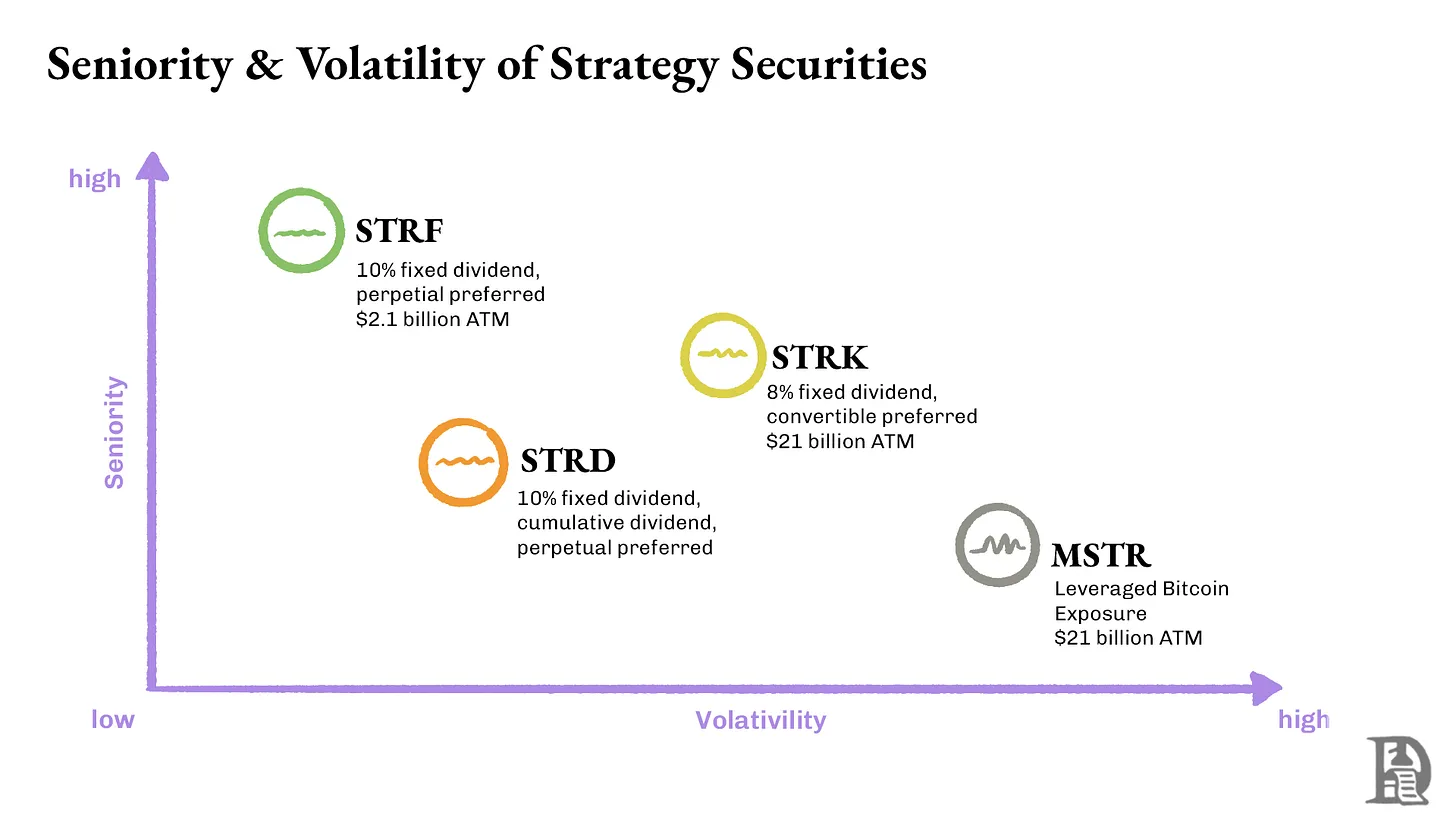

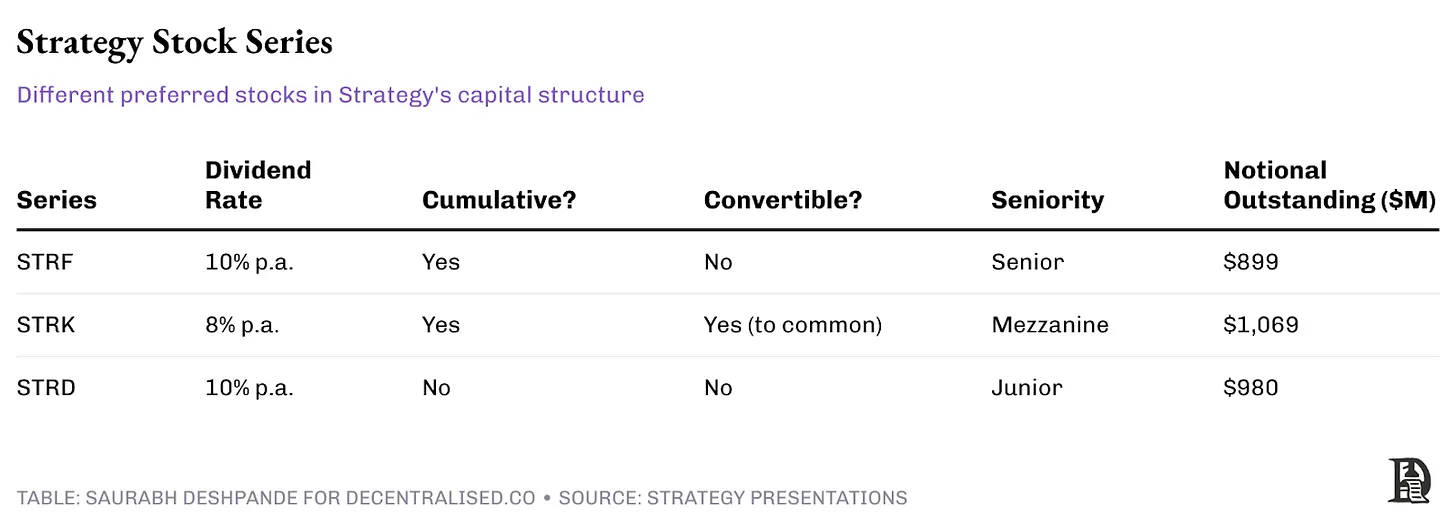

この構造の中心にあるのは、STRF、STRK、STRDという3種類の恒久的優先株式であり、それぞれ異なる投資家層向けに設計されています。

STRF:恒久的優先株式。累積配当率10%で、優先順位が最も高い。Strategyが配当を支払わなかった場合、未払い分は蓄積され、他の株主への支払い前に全額支払う必要がある。さらに、未払い時には罰則として配当率が上昇する。

STRK:恒久的優先株式。累積配当率8%で、中程度の優先順位。未払い配当は蓄積され、普通株主が利益を得る前に全額支払われなければならない。また、普通株への転換権も含まれる。

STRD:恒久的優先株式。非累積配当率10%で、優先順位が最も低い。高い配当率はより高いリスクへの補償である。Strategyが支払いをスキップした場合、その期の配当は永久に失われる。

恒久的優先株式により、Strategyは株式のような資本を調達しつつ、債券のような永続的な配当を支払うことが可能になります。各シリーズは投資家のリスク許容度に応じて設計されており、STRFおよびSTRKの累積配当機能は、最終的に未払い分も含めて支払いが行われることを保証します。一方、STRDは即時リターンは高いものの、未払い配当の補償は受けられません。

Strategyの成績表

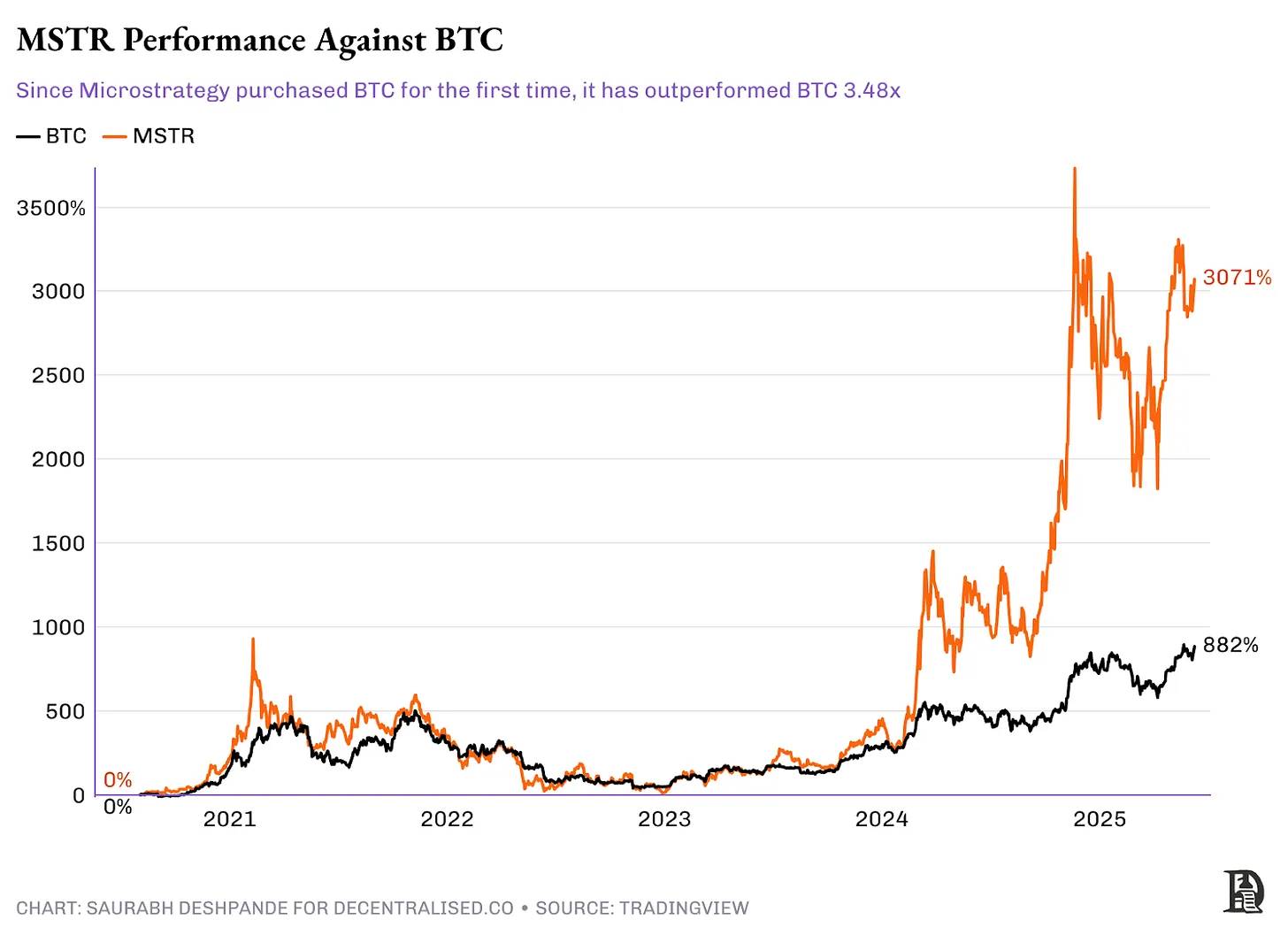

MicroStrategyは2020年8月からビットコイン購入資金の調達を開始しました。それ以来、ビットコイン価格は11,500米ドルから108,000米ドルへと約9倍に上昇。同時に、MicroStrategyの株価は13米ドルから370米ドルへと、実に約30倍近く上昇しました。

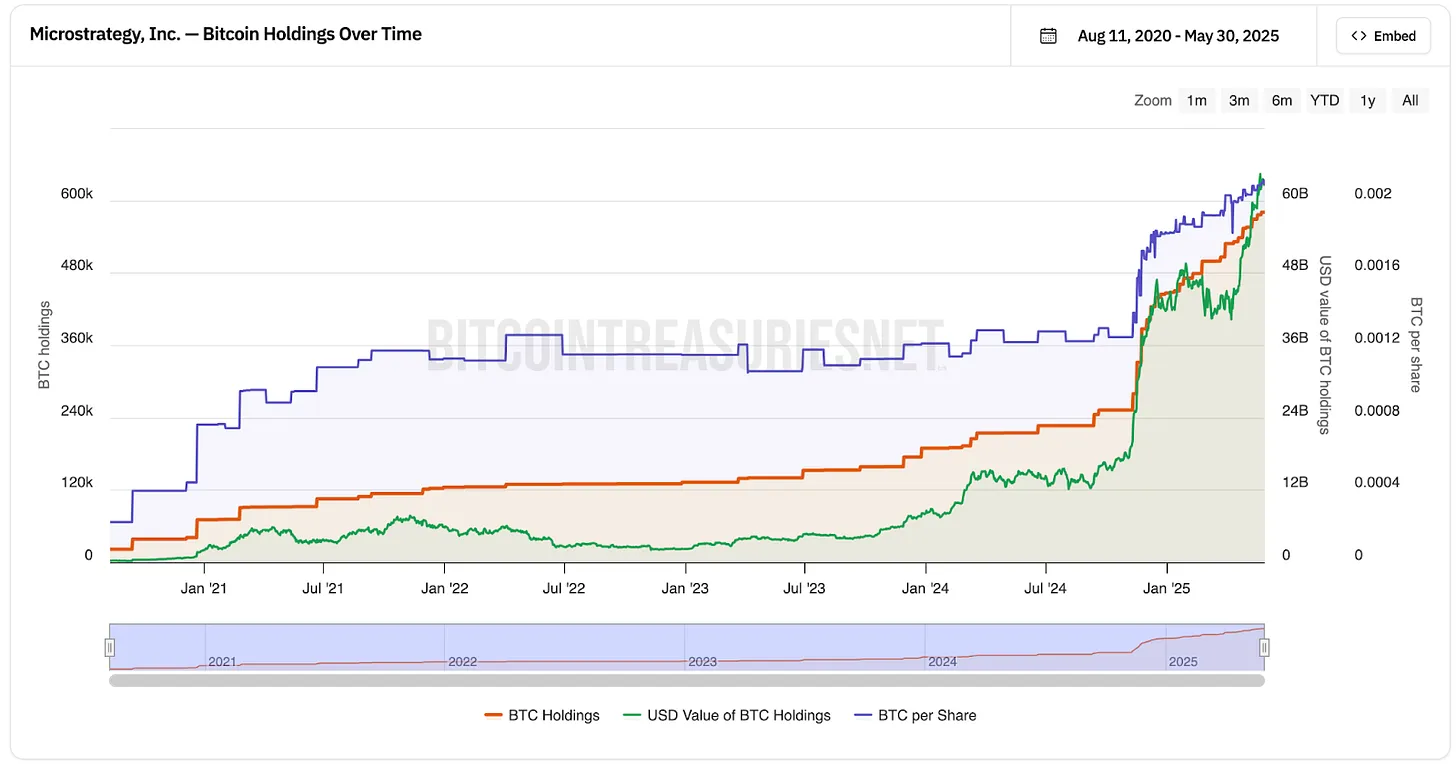

注目すべきは、MicroStrategyの通常事業に成長が見られないことです。四半期収益は依然として1億〜1.35億米ドルの範囲にとどまり、過去とまったく同じ水準です。唯一の変化は、借金をしてビットコインを買ったことだけです。現在、同社は582,000枚のビットコインを保有しており、その価値は約630億米ドル。一方、株式時価総額は約1,090億米ドルで、ビットコインの実質価値を73%上回っています。投資家は、MicroStrategyの株式を通じて間接的にビットコインを持つことに対して、追加のプレミアムを支払っているのです。

出典:bitcointreasuries.net

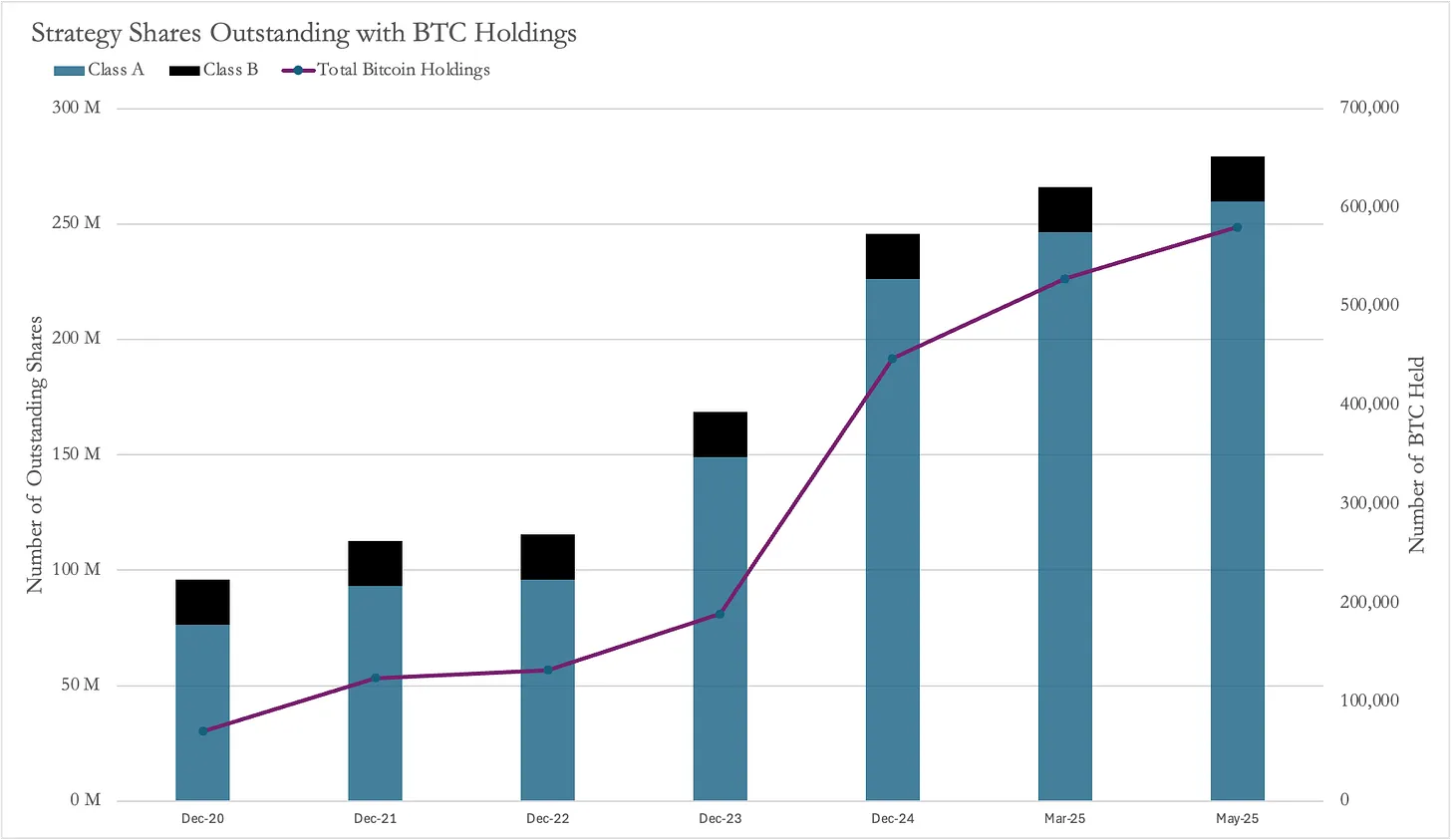

前述の通り、MicroStrategyは新株発行によってビットコイン購入資金を調達してきました。ビットコイン購入を開始して以来、発行済株式数は9,580万株から2.795億株へと、191%増加しています。

出典:MicroStrategy ファイル

通常、これほど大量の新株発行は既存株主にとって希薄化(ディレイショニング)を招き、不利益となります。しかし、株式数が191%増えたにもかかわらず、株価は2,900%も上昇しました。つまり、個々の株主が会社に占める比率は小さくなったものの、1株あたりの価値が大幅に上昇したため、結果として全体としては利益を得ているのです。

MicroStrategyの成功モデルが流行

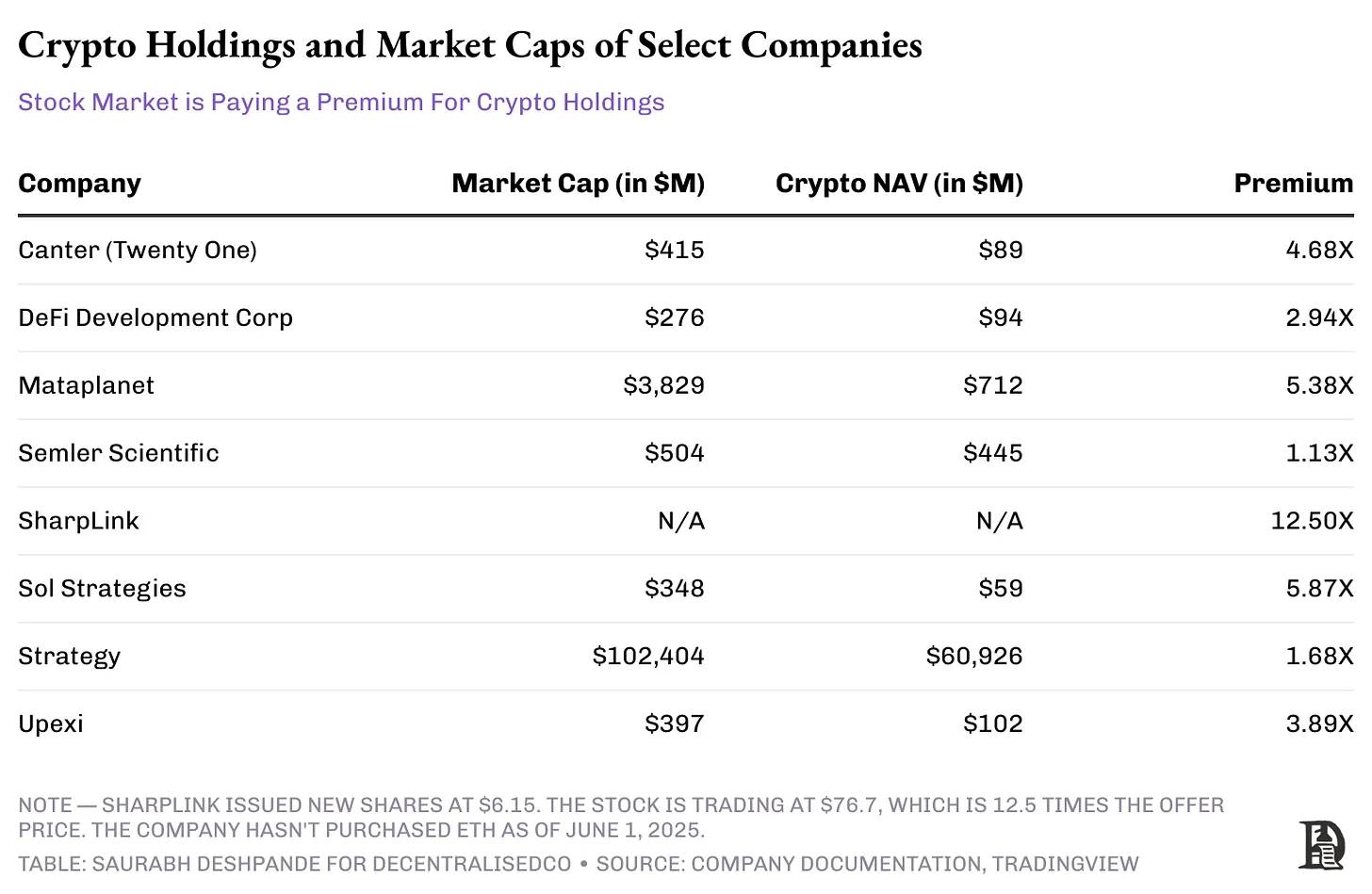

多くの企業が、MicroStrategyの成功モデルを真似して、ビットコインを企業資産として保有するようになっています。最近の事例の一つがTwenty One (XXI)です。これはJack Mallersが率いるSPAC(特殊目的買収会社)で、Brandon Lutnick(米商務長官の息子)率いるCantor Fitzgerald、Tether、ソフトバンクが支援しています。MicroStrategyとは異なり、Twenty Oneは上場していません。公開市場で参加できる唯一の手段は、Cantor Equity Partners (CEP) を通すこと。CEPは1億米ドルを出資してXXIの2.7%の株式を取得しています。

Twenty Oneは37,230枚のビットコインを保有しています。CEPがXXIの2.7%を所有しているため、これは実質的にCEPが約1,005枚のビットコイン(1ビットコイン=108,000米ドル換算で約1.085億米ドル相当)を支配していることを意味します。

しかし、CEPの時価総額は4.86億米ドルに達しており、保有ビットコインの実質価値の4.8倍です!ビットコイン保有との関連性が公表された後、CEPの株価は10米ドルから約60米ドルへと急騰しました。

この巨大なプレミアムは、投資家が9,200万米ドル相当のビットコイン暴露に対して4.33億米ドルを支払っていることを意味します。今後、同様の企業が相次いでビットコイン保有を拡大すれば、市場の力が働き、これらのプレミアムはいずれ妥当な水準に回帰するでしょう。ただ、それがいつ起こるのか、あるいは「妥当水準」がいくらなのかは、誰にもわかりません。

当然の疑問は、なぜこうした企業にプレミアムが付くのか、なぜ投資家は直接ビットコインを買うのではなく、その株式にプレミアムを払ってでもアクセスするのか、ということです。答えはおそらく「選択肢の価値(optionality)」にあります。誰がMicroStrategyのビットコイン購入に資金を提供しているのか? 主に、ヘッジファンドが「デルタニュートラル戦略」などの裁定取引を通じて資金を供給しています。

よく考えれば、この取引はGrayscaleのビットコイン信託(GBTC)と非常に似ています。かつてGBTCは、ビットコイン価格を上回るプレミアムで取引されていました。これは、信託がクローズドエンド型であり(投資家はETF化されるまでビットコインを引き出せない)、需要が供給を上回っていたためです。

投資家はビットコインをGrayscaleに預け、公開市場でGBTC株を売却していました。前述のように、MicroStrategyの債券保有者は年率9%以上の複利成長(CAGR)を享受できます。

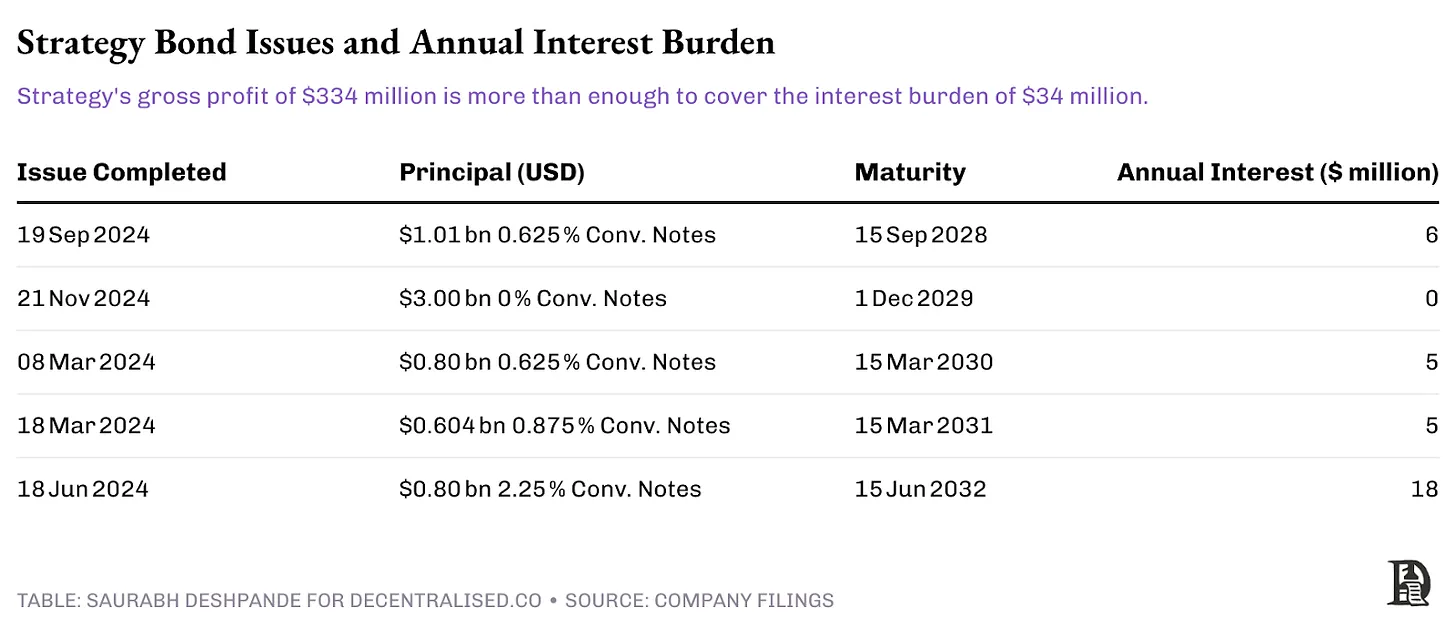

しかし、リスクはどれくらいあるのでしょうか? MicroStrategyの年間利払い負担は合計3,400万米ドルですが、2024年度の粗利益は3.34億米ドルあり、債務返済に十分余裕があります。同社が発行した転換社債はビットコインの4年周期に対応しており、満期が十分長いことで価格下落リスクを軽減しています。したがって、ビットコインが4年以内に30%以上上昇すれば、新株発行によって容易に償還費用を賄えます。

転換社債を償還する際、MicroStrategyは単に債券保有者に新株を発行すればよいのです。債券保有者は、債券発行時の基準株価より30〜50%高い価格で支払いを受けることになります。これは株価が転換価格を下回る場合にのみ問題になります。その場合、MicroStrategyは現金で返済する必要があり、より好条件の新規債務を調達して早期債務を返済するか、ビットコインを売却して現金を調達することになります。

バリューチェーン

このプロセスは明らかに、企業がビットコインを獲得しようとするところから始まりますが、最終的には取引所やホスティングサービスを利用します。例えば、MicroStrategyはCoinbase Primeの顧客であり、Coinbaseを通じてビットコインを購入し、Coinbase Custody、Fidelity、および自社のマルチシグウォレットに保管しています。MicroStrategyのビットコイン取引執行および保管からCoinbaseがどれだけの収益を得ているか正確に見積もるのは難しいですが、推測は可能です。

取引所(例:Coinbase)がMicroStrategyのオフライン取引執行に対して5ベーシスポイントの手数料を請求すると仮定し、平均執行価格70,000米ドルで50万枚のビットコインを購入した場合、執行から得られる収益は1,750万米ドルです。ホスティング業者は年率0.2%~1%の料金を請求します。下限を採用し、108,000米ドルで10万枚のビットコインを保管した場合、ホスティング業者はMicroStrategyのビットコイン保管に対して年間2,160万米ドルを稼いでいます。

BTC以外の資産

これまで、資本市場でビットコイン(BTC)への暴露を提供する金融商品は良好なパフォーマンスを示してきました。2025年5月、SharpLinkはConsenSys創業者のジョー・ルービン(Joe Lubin)が主導する上場企業私募(PIPE)で4.25億米ドルを調達しました。ルービンは同時に執行会長にも就任しました。今回の調達では、1株6.15米ドルで約6,900万株の新株を発行し、資金は約12万枚のイーサリアム(ETH)購入およびその後のステーキングに使用されます。現時点では、ETHのETFはステーキングを許可されていません。

年率3%~5%のリターンを提供するこの金融商品は、ETFよりも魅力的です。この発表前、SharpLinkの株価は3.99米ドルで、時価総額は約280万米ドル、流通株式数は69.9万株にすぎませんでした。今回の発行価格は市場価格に対して54%のプレミアムです。発表後、株価は一時124米ドルまで急騰しました。

注目すべきは、新規発行された6,900万株が、既存の流通株式数の約100倍に相当することです。

別の企業Upexiは、2025年第4四半期までに100万枚以上のソラナ(SOL)を取得し、キャッシュフローをニュートラルに保つ計画です。この計画はGSRが主導するプライベートファイナンスから始まり、4,380万株を売却して1億米ドルを調達しました。Upexiは、6%~8%のステーキングリターンおよび最大抽出価値(MEV)リベートによって優先株式の配当を支払い、将来のSOL購入を自己資金調達する予定です。発表当日、株価は2.28米ドルから22米ドルまで急騰し、その後約10米ドルで落ち着きました。

ファイナンス前のUpexiの流通株式数は3,720万株だったため、新株発行による既存株主の希薄化は約54%ですが、株価が400%近く上昇したことで、その損失は十分に補われました。

Sol Strategiesは、資本市場で資金調達を行いSOLを購入する別の企業です。同社はソラナの検証ノードを運営しており、収入の90%以上がステーキング報酬から得られています。現在、39万枚のSOLをステーキング済みで、さらに第三者から委託された約316万枚のSOLを処理しています。2025年4月、Sol StrategiesはATW Partnersと転換社債契約を締結し、最大5億米ドルの資金調達枠を獲得。そのうち最初の2,000万米ドルは122,524枚のSOL購入に使用されました。

最近、Sol Strategiesはシェルフ登録(shelf registration)を提出し、普通株(「随時市場発行」を含む)、ワラント、認購証書、ユニット、債務証券、またはその任意の組み合わせにより、さらに10億米ドルの資金調達を計画しています。これにより、多様な資金調達の柔軟性が確保されます。

MicroStrategyの転換社債モデルとは異なり、SharpLinkやUpexiは新株を直接発行して資金を調達しています。個人的には、MicroStrategyのモデルの方が、異なる投資家層に適していると考えます。ETHやSOLを直接購入するのではなく、株式経由で暴露を得る投資家は、仲介者が投資家のリスク許容度を超えてレバレッジをかける可能性といった追加リスクを負うことになります。したがって、追加のサービス価値がない限り、運用利益で利払いをカバーできる十分なバッファーを持ち、転換社債を活用するモデルの方が合理的です。

音楽が止まったとき

こうした転換社債は、小口投資家や従来の株式ファンドではなく、非対称なリスク・リターン機会を求めるヘッジファンドや機関投資家向けに設計されています。

彼らの視点から見れば、こうした金融商品は「勝てば大きな利益、負けでも損失は限定的」という選択肢を提供しており、リスク管理フレームワークに極めて適合しています。もしビットコインが2〜3年で予想通り30%〜50%上昇すれば、債券を株式に転換できます。もし市場が低迷しても、元本100%は回収可能(インフレによる実質的価値の低下はあるにせよ)です。

この構造の強みは、機関投資家の実際の課題を解決している点にあります。多くのヘッジファンドや年金基金は、暗号資産を直接保有するインフラを持っていないか、投資制限によりビットコインを直接購入できないことがあります。こうした転換社債は、固定収益資産に求められる下振れ保護を維持しつつ、暗号市場に合规的に「バックドア」でアクセスできる手段を提供しています。

しかし、この優位性は一時的なものです。規制が明確になり、より直接的な暗号投資ツール(ホスティングソリューション、規制された取引所、明確な会計基準など)が登場すれば、こうした複雑な迂回手段への需要は徐々に減少するでしょう。現在、MicroStrategy経由でビットコインに暴露するために投資家が支払っている73%のプレミアムも、より直接的な代替手段が登場すれば縮小していくはずです。

私たちはかつて、同様の状況を経験しています。かつて、投機的なマネージャーたちはGrayscaleのビットコイン信託(GBTC)のプレミアムを利用して、ビットコインを購入しGrayscale信託に預け、その後、純資産価値(NAV)に対して20%~50%のプレミアムでGBTC株を二次市場で売却していました。しかし、模倣者が増えるにつれて、2022年末にはGBTCのプレミアムはピークから史上最高の50%割引に逆転しました。この循環は、反復的な資金調達を支える持続可能な収益がなければ、暗号資産を背景にした株式のゲームは最終的に市場の裁定によって崩れることを示しています。

重要なのは、これがどれだけ続くか、そしてプレミアムが崩壊したときに誰が生き残れるかです。堅調な事業基盤と慎重なレバレッジ比率を持つ企業は、こうした変化に耐えられるかもしれません。しかし、持続可能な収益源や競争的防壁を持たず、単に暗号資産の保有にのみ依存する企業は、投機ブームが去った後に希薄化に伴う売り浴びせに直面する可能性があります。

現在、音楽はまだ鳴り続けており、誰もが踊っています。機関資本が流入し、プレミアムは拡大し、毎週のように新たな企業がビットコインや暗号資産戦略を発表しています。しかし、賢明な投資家は、これが長期投資ではなく短期的な取引であることを知っています。生き残るのは、この窓口期間を利用して、暗号資産の保有をはるかに超える持続的な価値を創出する企業だけです。

企業財務管理の変革は恒久的かもしれませんが、今日私たちが目にしている非凡なプレミアムはそうではありません。問題は、あなたがこのトレンドから利益を得る準備ができているか、それとも音楽が止まったときに席を見つけようとするもう一人のプレイヤーに過ぎないか、ということです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News