ジェームズ・ウィンが数億ドル相当のポジションを強制清算された後、なぜCZはWeb3の暗黙取引(ダークプール)を支持するのか?

TechFlow厳選深潮セレクト

ジェームズ・ウィンが数億ドル相当のポジションを強制清算された後、なぜCZはWeb3の暗黙取引(ダークプール)を支持するのか?

ダークプールは従来の金融市場に長年存在する非公開の取引場所であり、機関投資家が大口のポジションを市場の変動を引き起こすことなく処理できるという利点がある一方で、中央集権的な運営形態により度々悪用の疑いが指摘されている。

著者:c4lvin : : FP、Four Pillarsリサーチャー

翻訳:Tim、PANews

主なポイント:

-

元バイナンスCEOのチャンポン・チャオ(CZ)は、DEXの透明性によりMEV攻撃や大口ポジションの露出問題が生じるため、ダークプール型ペルペットスワップDEXの構築が必要だと提唱し、市場のダークプール分野への関心を高めた。

-

ダークプールは従来の金融市場で長年存在する非公開取引所であり、機関投資家が市場変動を引き起こさずに大規模なポジションを処理できる利点がある一方で、中央集権的な運営モデルゆえに度々悪用の疑いを受けてきた。

-

Web3の非中央集権環境で構築されたダークプールは、Web3および既存金融システムの主要な欠陥を解決可能であり、今後のWeb3プライバシーマーケットで重要な役割を果たすと評価されている。

出典:『DARKER THAN BLACK -黒の契約者-』

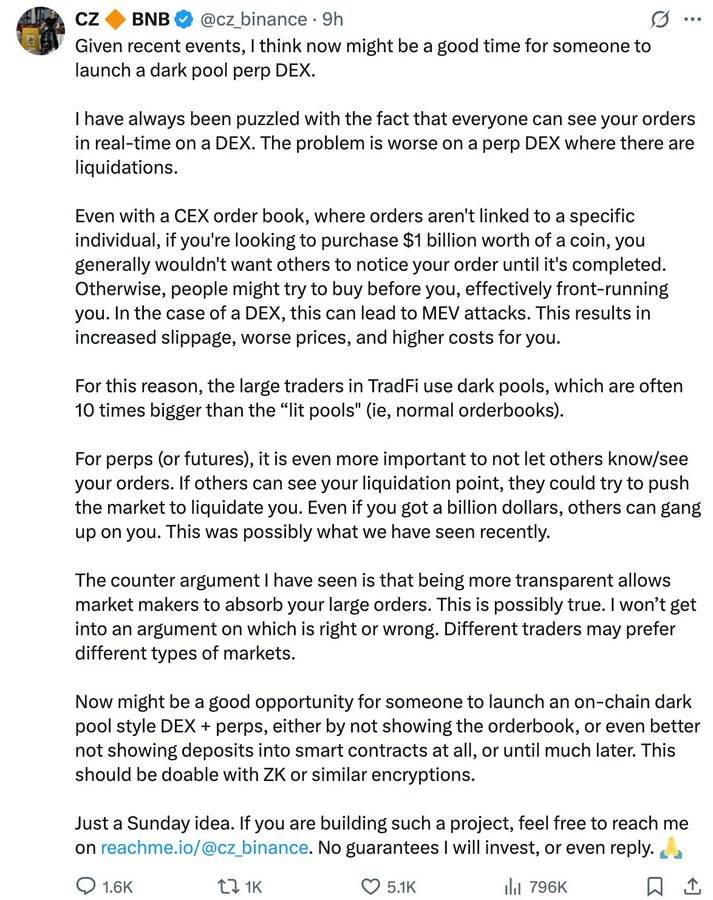

本日(2025年6月1日)、元バイナンスCEOのチャンポン・チャオ(CZ)がX(旧Twitter)に投稿したツイートがコミュニティ内で大きな波紋を呼んだ。彼は「ダークプール型ペルペットスワップDEX」の潜在的ニーズについて言及し、現在のDEXが注文情報をリアルタイムで公開することで逆にトレーダーに不利になると指摘した。この発言をきっかけに、暗号資産取引におけるプライバシーと効率性に関する議論が活発化し、特にダークプールという概念への注目が高まった。本稿では、ダークプールとは何か、そしてWeb3におけるダークプールの意義について解説する。

出典:CZのXアカウント

1. ダークプールとは何か?

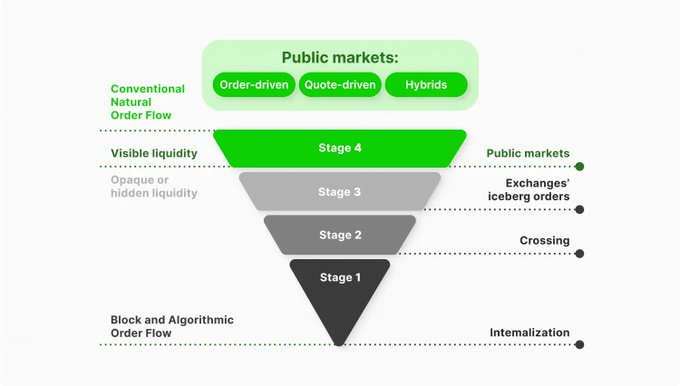

1.1 伝統金融におけるダークプール

出典: b2broker

CZの発言から、ダークプール取引がWeb3独自の革新のように思えるかもしれないが、実際にはこの金融ツールは伝統的市場においてすでに数十年の歴史を持つ。ダークプールの起源は1979年に米国証券取引委員会(SEC)が可決した「Rule 19c-3」にさかのぼる。これは特定取引所に上場している証券を他のプラットフォームでも取引することを許可したものである。1980年代以降、電子化されたハイフリクエンシー取引(HFT)が台頭し、注文ブック情報の透明性が過去よりもはるかに高まった結果、大口保有の動向を隠したい機関投資家が非公開取引所を求めるようになった。

通常、我々が目にするのはニューヨーク証券取引所(NYSE)やナスダックのような公開取引所だが、こうした場で大口の売買注文を出すと、市場価格に大きな影響を与え、一般投資家の損失を招く可能性もある。これに対し、ダークプールとは、機関投資家や大手投資銀行が大規模な取引を非公開で行える独立した取引システムである。

公開取引所では、すべての買い注文・売り注文が注文帳(Order Book)に公開され、市場参加者が閲覧できる。一方、ダークプールでは、取引成立前には注文の価格や数量が開示されない。この特性により、大口投資家は取引意図を隠しながら、市場へのインパクトを最小限に抑えることが可能になる。2025年時点で、米国の株式取引のうち最大51.8%がダークプールを通じて行われており、これはもはや補完的な手段を超え、主流の取引形態となっていることを示している。

このようなダークプール取引は、暗号資産のOTC(場外取引)とは異なる。ダークプール運営者は、空売りによって在庫を蓄積し、買い手に供給を行う。ただし、米国金融業規制機構(FINRA)などの監督当局に対して空売りの詳細を開示しなければならないため、取引データや取引量自体は実質的に公開されている。しかし、取引を直接開始した機関の身元は明かされない。現在、ダークプールの取引量はDIX指数として公表されており、トレーダーはこれをもとに機関の資金動向を推測することが多い。

1.2 伝統的ダークプール取引に対する批判

しかし、伝統的金融におけるダークプール取引は多くの批判を受けてきた。その理由は、中央集権的な運営者によるコントロールが前提となっており、不正行為による利益が罰金コストをはるかに上回る場合、悪用されやすい構造にあるためだ。実際、これに関連する犯罪事例は後を絶たない。

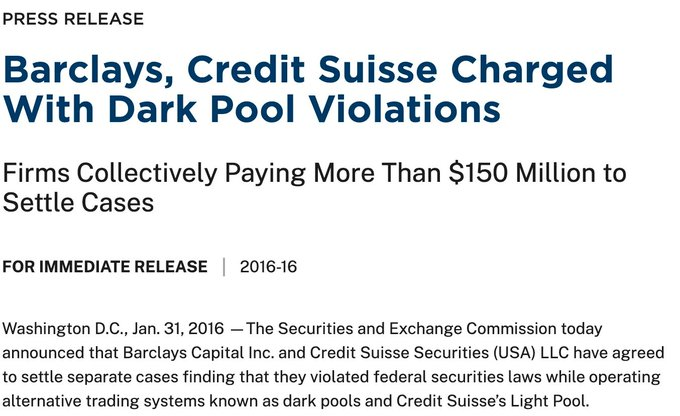

出典:SEC

2016年、複数の大手金融機関がダークプールでの操作により連邦法に違反したとして1.5億ドル以上の罰金を科せられた。バークレイズ銀行とクレディ・スイスは、ダークプール参加者の構成について虚偽情報を提供し、またハイフリクエンシー取引企業に優遇措置を与えていたことを隠蔽していたとして米国証券取引委員会(SEC)に訴追された。

2018年には、米国証券取引委員会がシティグループに1200万ドルの罰金を科した。同社は、ダークプール取引業務において投資家を誤導しており、機関投資家の注文情報をハイフリクエンシー取引企業に漏洩させ、それら企業が顧客と逆方向の90億ドル超の取引を行い、容易に利益を得ていた。

こうした問題は、中央集権的運営者への信頼依存と利益相反に起因しており、Web3における非中央集権型ダークプールのソリューションは、まさにこれらの課題を解決するものとなる。

1.3 Web3におけるダークプール

Web3版のダークプール概念も注目を集め始めている。その実現方法は、伝統的金融市場のものよりもさらに複雑かつ透明性が高い。ブロックチェーン上ではすべての取引が公開記録されるため、一見矛盾しているように見えるが、Web3のダークプールはゼロ知識証明(ZKP)やマルチパーティ計算(MPC)といった高度な暗号技術を活用することで、取引のプライバシーを効果的に保護している。つまり、ブロックチェーン固有の透明性が、より高度なプライバシー保護を実現する技術的優位性になっているのである。

Web3のダークプールの核心的利点は、従来のWeb2型ダークプールとは異なり、運営リスクを回避できることにある。取引はスマートコントラクトによって自動実行され、仲介者を必要としないため、ユーザーは資産を常に完全にコントロールできる。また、運営者が顧客情報を利用し放題になるリスクもなく、すべての取引プロセスは暗号技術によって検証可能である。

さらに、Web3のダークプールは「プログラマブル・プライバシー(programmable privacy)」という新しい概念を導入している。これは、開発者がアプリケーションのどの部分を非公開にし、どの部分を公開するかを柔軟に設定できる機能である。例えば、規制要件を満たす範囲で、取引指令は全過程非公開とし、最終的な取引結果だけを特定の関係者に開示することも可能だ。従来のソフトウェア技術でも類似機能の実装は不可能ではないが、プログラマブル・プライバシーのプロトコルレベルでの実現において、Web3技術は柔軟性と検証可能性の面で顕著な優位性を持っている。

2. ダークプール型ペルペットスワップDEXの必要性

CZは、ペルペットスワップ専用のダークプール型DEXが必要であると提唱し、現在のDEXの透明性が多くの問題を引き起こしていると指摘した。その主張の根拠は以下の通りである。

2.1 MEV攻撃の回避

DEXの透明性は、MEV(Miner Extractable Value)攻撃の主要原因の一つである。前述したように、DEXの注文がブロックチェーンのメモリプールで公開されると、MEVボットがその情報を即座に検知し、フロントランニング、バックランニング、サンドイッチアタックなどの悪意ある取引を実行する。これにより、実際の約定価格はトレーダーの期待値を大きく下回り、特に大口注文ではスリッページが著しく増加する。CZはかつて「10億ドルの注文を完了したいなら、誰にも気づかれる前に終わらせたいはずだ」と述べており、こうした問題を解決するためにダークプールの仕組みが必要だと主張している。

2.2 潜在的な巨大な需要

CZは、ダークプールが伝統的金融市場で広く利用されており、提供可能な流動性規模は公開取引所の10倍に達する可能性があると指摘した。彼は、暗号資産市場も同様のソリューションを必要としているとし、特にペルペットスワップのようなハイリスク商品では、取引者のプライバシー保護が極めて重要であると強調した。

CZの主張に加え、最近ではWeb2だけでなくWeb3市場でもダークプールへの需要が高まっている。Blocknativeの調査によると、2022年のイーサリアムにおける非公開メモリプール取引は全体の4.5%にすぎなかったが、最近では総ガス料金の50%以上を占めるまでになっている。ソラナネットワークにはメモリプール自体が存在しないものの、現在の各種取引ボットやウォレットソリューションはすでにMEV防止機能を標準搭載しており、ユーザーのMEV認識が著しく高まっていることを示している。これは、Web3コミュニティが取引結果に影響を与える操作行為を十分に認識しており、それを積極的に回避しようとする強いニーズがあることを如実に証明している。

2.3 DEXの透明性がもたらす潜在的損害

CZは、「DEX上のすべての注文はリアルタイムで公開されている」と指摘し、これがペルペットスワップ取引において重大なリスクになると強調した。ペルペットスワップDEXでは、トレーダーのポジションやロスカット価格がブロックチェーン上で公開されるため、悪意ある参加者がその情報を悪用して市場を操作する可能性がある。例えば、他者が大口ポジションの強制清算価格を把握すれば、意図的に価格を動かして強制清算を誘発できる。CZは「最近の出来事」とも言及しており、おそらくHyperliquidのHLP清算事件やJames Wynnの大規模強制清算事件を暗に示唆していると思われる。

CZのツイートのより詳しい解説は、Hashed創業者のSimon Kimが最近執筆した記事に見られる。同記事は、Web3は非中央集権とプライバシー保護を実現できるはずなのに、実際には史上最も透明な監視体制を創り出してしまったと指摘。すべての取引が永久に記録され、誰でも閲覧可能で、AIによって分析される現実を強調している。

同記事はMicroStrategy社の事例に焦点を当て、企業ですら追跡から逃れられないことを証明している。マイケル・セイラー氏が繰り返しウォレットアドレスの公開リスクを警告してきたにもかかわらず、ブロックチェーン分析プラットフォームArkham Intelligenceは徐々に同社のビットコイン保有を追跡し、総保有量の87.5%を特定することに成功した。

また、記事はHyperliquid取引所で発生したJames Wynnの1億ドル規模の強制清算事件にも言及しており、このケースはダークプール取引の必要性を浮き彫りにしている。Wynnは12.5億ドル相当のビットコイン40倍レバレッジのロングポジションを保有していたが、そのロスカット価格が公開されていたため、市場参加者がその弱点を突いてショットガン攻撃を仕掛け、あるトレーダーは同期間中に1700万ドルの利益を得た。この事件は、ペルペットスワップDEXにおけるポジション情報の透明性の弊害を明らかにし、ポジション情報が非公開となる取引環境に対する実際の需要の存在を証明している。

3. チェーン上でダークプールを実現する異なるアプローチ

多くの人々がCZのツイートを通じて初めてダークプール取引の概念を知ったかもしれないが、実際には多数のプロジェクトが継続的にダークプールの開発を進めている。「取引者のプライバシー」というダークプールの核心目的を達成するために、さまざまな技術的アプローチが採られており、プロジェクトごとに異なる暗号方式を採用している。以下は代表的な実現方法とそのプロジェクトの例である。

3.1 Renegade

出典:Renegade

Renegadeは、現在イーサリアムL2ネットワークArbitrumメインネット上で最も代表的なオンチェーンダークプールプロジェクトの一つである。同プロジェクトは、マルチパーティ計算(MPC)とゼロ知識証明(ZKP)技術を組み合わせてプライバシー保護ソリューションを構築している。

Renegadeプロトコルでは、すべてのステートデータ(残高、注文帳など)はトレーダーがローカルで管理し、中央集権的または分散型サーバーに依存しない。トレーダーが取引を実行する際には、新旧のウォレットステートを把握した上で、スマートコントラクトに3つの重要な情報を提出する必要がある:コミットメント、ヌリファイア、妥当性証明(validity proof)。この構造は、Zcashなどゼロ知識証明を基盤とするプロジェクトでよく見られる。

Renegadeの特徴は、取引前から取引後までの一貫したプライバシー保障にある。取引前には、注文の詳細(価格、数量、方向など)は完全に隠匿される。取引後には、相手方のみが交換された資産の種類を知ることができる。すべての取引はバイナンスのリアルタイム中間価格に連動して実行され、スリッページや価格インパクトがなく、Web2的な使い勝手を実現している。

Renegadeのアーキテクチャの特徴は、新しい注文がシステムに入ると、多数の独立したリレーノードがピアツーピア通信を通じて継続的にマルチパーティ計算を実行することにある。このMPCプロセス中に、Renegadeは「VALID MATCH MPC」と呼ばれる特殊なNP命題を証明する。この証明は、公開された注文情報のコミットメントとマッチングタプルのコミットメントが与えられたとき、両当事者が有効な入力注文を実際に知っていることを示す。このような協働型ゼロ知識証明構造により、Renegadeはユーザーに完全な匿名性、プライバシー性、安全性を提供している。

3.2 Arcium

Arciumはソラナエコシステム上に構築されたプライバシープロジェクトで、そのコア技術は加法的秘密分散に基づくMPCを用いた暗号化された共有ステートの実現である。この方式により、開発者はオンチェーンで暗号化されたステートを保存し、データを計算できる一方で、元の生データは全過程で秘密に保たれる。特に注目すべきは、Arciumの革新的なアーキテクチャがローカルで非対話型の加算演算を実現し、乗算演算を1ラウンドの通信で完了できることで、高いセキュリティを維持しつつ計算効率を大幅に向上させている点である。

さらに、Arciumは「プログラマブル・プライバシー」機能を備えており、開発者がソラナプログラム内でどのステートを暗号化して保存するか、またどの関数が特定の暗号化ステートに対して計算を行うかを指定できる。Arciumでは、MPCタスクは「マルチパーティ実行環境(Multi-Party eXecution Environment, MXE)」と呼ばれる仮想実行環境によって管理される。MXEは、使用するデータ、実行するプログラム、計算を担当するノードなどのタスクパラメータを設定する。このフレームワークにより、Arciumはソラナのような大規模かつ並列化された取引実行をサポートできる。

出典:Arcium

最近、Arciumはソラナのパブリックテストネットでダークプールのデモ版を成功裏にリリースし、ソラナブロックチェーン上初のオンチェーン機密取引所を実現した。既存のソラナDeFiプロジェクトはいずれもArciumと連携し、ソラナ上でダークプールメカニズムを展開することで、ユーザーに機密取引サービスを提供できるようになる。

3.3 Aztec

Aztecはプライバシー保護に特化したゼロ知識ロールアップソリューションであり、2022年にa16z cryptoが主導するBラウンドで1億ドルを調達し、プライバシーテクノロジー分野で最大規模の投資事例の一つとなった。

Arciumと同様に、Aztecも開発者が「プライベート関数」をマークできるようにしており、プライベートとしてマークされた関数はユーザーの端末で実行・検証され、公開マークされた関数のみがAztecネットワーク上で実行される。プライベート関数のステート値は、ユーザーのみが復号可能なUTXO形式で保存され、ユーザー以外は一切読み取れない。

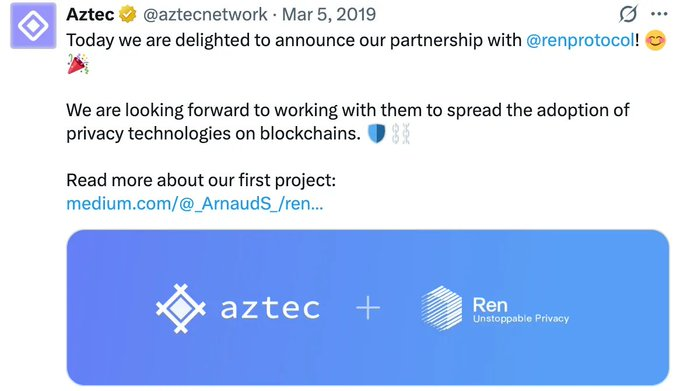

出典:Aztec

AztecはRen Protocolと共同で、ダークプール技術を活用したプライバシー保護型取引プロトコルの開発を行った。Aztecが構築した取引システムでは、ユーザーはゼロ知識証明トークン「Aztec Notes」を使って取引ができ、取引情報や金額は注文帳に公開されない。ユーザーがAztecに資金を預けると、システムはオフチェーンのUTXOステート機構を通じて現金に似た暗号化証憑を生成する。取引の提出と実行に伴い、ステートツリーは継続的に暗号化情報を更新し、証憑保有者のみが内容を確認できるため、ユーザーの身元やアカウント残高の秘匿性が完全に保証される。

4. 技術が成熟すれば、ダークプールは繁栄する

Web3のダークプールが直面する最大の技術的課題は、スケーラビリティとパフォーマンスの問題である。現在の安全なマルチパーティ計算(MPC)やゼロ知識証明(ZKP)技術は非常に高い計算能力を要求し、大量の取引を処理する際には依然として限界がある。Renegadeプロジェクトの場合、ピアツーピアネットワーク構造により、参加者数の増加とともにシステムの複雑さが指数関数的に増大する。

ダークプールのプライバシー性とスケーラビリティの間にはある種のトレードオフが存在する。Aztec共同創業者のZac Williamson氏は、「完全に秘匿された取引は情報が完全に暗号化されるため、より多くのデータを転送する必要があり、リソース消費が大きくなり、スケーラビリティが低下する」と指摘している。これらの根本的な制約を突破するには、より効率的な暗号ライブラリの開発が必要である。

出典:Arcium

ネットワークの安定性も重要な課題である。最近、ArciumはソラナのDevnet上でArciumテストネットベースのダークプールデモアプリをテストした。テスト中、一部のノードが高トラフィックによりクラッシュし、注文キューが滞留した。このテストはインフラの安定性を検証し、メインネットリリース前にこうした潜在的問題を解決することを目的としており、問題は迅速に修正された。これは、ダークプールの実装には最先端の技術と十分なテストが必要であり、高負荷環境にも耐えうる設計が求められることを証明している。

長期的には、ダークプールは暗号資産取引エコシステムの重要な構成要素となる可能性が高い。バイナンス創業者CZが指摘したように、伝統的金融市場ではすでに取引量の50%以上がダークプールで行われており、この取引モデルは暗号資産市場でも同程度のシェアを占めるだろう。機関投資家の暗号市場への参画が進むにつれて、この傾向はさらに加速すると予想される。

ただし、これは既存のDEXが完全に置き換えられるということではなく、両者は異なるニーズに対応する補完関係になると考えられる。将来の市場は次のように分化すると予想される:価格発見を重視する小額取引は従来のDEXで行われる一方、プライバシーを重視する大口取引はダークプールで行われる。

ダークプールの発展はプライバシー領域からより広範な応用分野へと広がっていくだろう。Arciumが推進しているように、AI、DePIN、サプライチェーン管理など、さまざまな分野でプライバシー保護技術への需要が高まっている。プライバシーテクノロジー導入の出発点として、ダークプールは将来的にプライバシーエコシステムの重要な一部となることが期待される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News