購入通貨、米国上場企業の新たな富のパスワード

TechFlow厳選深潮セレクト

購入通貨、米国上場企業の新たな富のパスワード

模倣の道には、後から来る者たちでごった返している。

執筆:TechFlow

5月27日、ナスダックの取引フロアで、無名の小型銘柄が大波紋を呼び起こした。

SharpLink Gaming(SBET)――時価総額わずか1000万ドルの小規模ギャンブル企業が、私募株式投資による4億2500万ドルを原資に、約16万3000枚のイーサリアム(ETH)を購入すると発表した。

この発表を受け、SharpLinkの株価はロケットのように急騰し、一時500%以上の上昇を記録した。

暗号資産の購入は、現在米国上場企業が株価を押し上げる新たな富のパスワードになりつつある。

物語の起点は言うまでもなくMicroStrategy(微策略。現在はStrategyに改名、ティッカーMSTR)。この企業は2020年、大胆にもビットコインへの投資を開始した先駆者だ。

5年の間に、同社は普通のテクノロジー企業から「ビットコイン投資の先陣」として変貌を遂げた。2020年には株価10ドル台だったが、2025年には370ドルにまで跳ね上がり、時価総額は1000億ドルを突破した。

暗号資産の購入により、MicroStrategyの貸借対照表は膨張し、資本市場における寵児となった。

2025年、この熱狂はさらに拡大している。

テクノロジー企業から小売大手、さらには小規模なギャンブル企業に至るまで、米国上場企業は暗号資産を使って企業価値を高める新エンジンを点火しつつある。

では、暗号資産購入によって時価総額を拡大するこの「富のパスワード」には、一体どのような仕組みがあるのか?

MicroStrategy、通貨と株式の融合戦略の教科書

すべてはMicroStrategyから始まった。

2020年、この企業ソフトウェア会社は米国上場企業における暗号資産購入ブームの火蓋を切り、CEOのマイケル・セイラー氏は、ビットコインを「米ドルよりも信頼できる価値保存手段」と評した。

信念の表明もさることながら、真にこの企業を際立たせているのは、資本市場での戦略的運用である。

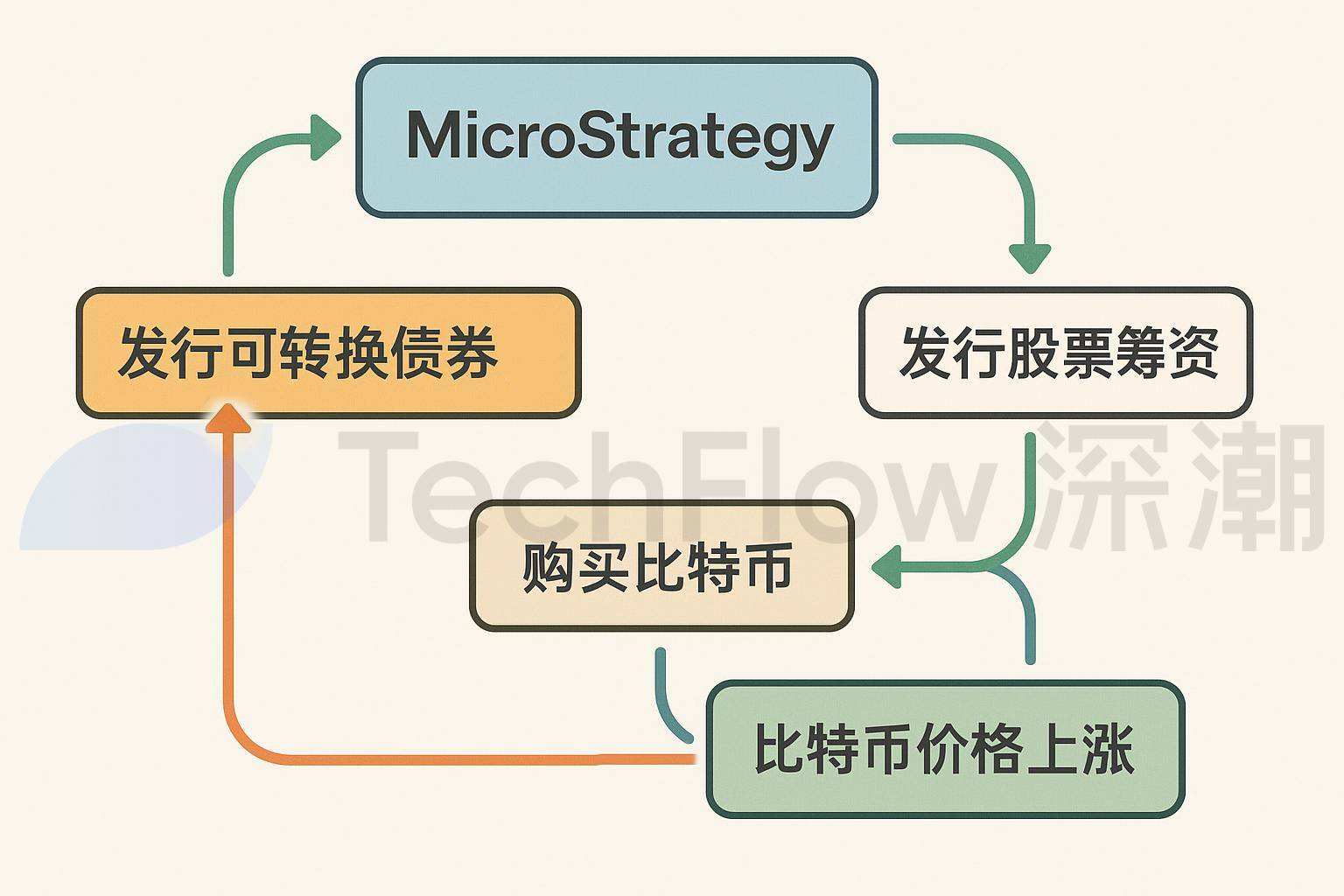

MicroStrategyの戦略は、「転換社債+ビットコイン」という組み合わせで要約できる。

まず、同社は低金利の転換社債を発行することで資金を調達した。

2020年以降、MicroStrategyは複数回にわたりこうした社債を発行しており、金利は0%まで低下し、市場平均を大きく下回っている。例えば2024年11月には26億ドルの転換社債を発行し、ほぼゼロコストで資金調達を実現した。

これらの社債は、投資家が将来一定価格で自社株に転換できる権利(コールオプション)を付与しており、投資家にとっては上昇機会を得られると同時に、企業側は極めて低コストで現金を手にすることができる。

次に、調達した資金をすべてビットコインに投入した。複数回の資金調達を通じて継続的にビットコインを積み増し、ビットコインを貸借対照表の中核に据えた。

最後に、ビットコイン価格上昇による含み益効果を活用し、「フライホイール効果」を起動させた。

ビットコイン価格が2020年の1万ドルから2025年の10万ドルへと上昇した際、企業の資産価値は大幅に拡大し、より多くの投資家が株式を買い始めた。株価上昇により、MicroStrategyはより高い評価額で再び社債や株式を発行でき、さらに多くの資金を調達してビットコインを追加購入できるようになり、自己強化型の資本循環が成立したのである。

このモデルの核心は、低コストでの資金調達と高リターン資産との組み合わせにある。ほぼゼロコストで借り入れた資金で、変動性はあるが長期的には上昇傾向にあるビットコインを購入し、暗号資産市場の人気に乗って企業価値を拡大する。

この戦略はMicroStrategyの資産構造を変えただけでなく、他の米国上場企業にとっても教科書的な模範例となった。

SharpLink、買収の狙いは本業ではない

SharpLink Gaming(SBET)は上記の戦略を進化させ、ビットコインではなくイーサリアム(ETH)を主要資産として採用した。

しかし背景には、暗号資産コミュニティと資本市場の巧妙な連携がある。

その戦略は「買収(エクスチェンジ)」という形で要約でき、上場企業の「殻(シェル)」と暗号資産ストーリーを活用して、短期間で時価総額のバブルを拡大させることが目的である。

SharpLinkはもともとナスダックからの上場廃止寸前にあった企業で、株価は1ドルを割り込み、株主資本は250万ドル未満、コンプライアンス上の圧力も大きかった。

だが唯一の武器があった――ナスダック上場企業という「身分」である。

この「シェル」が、暗号資産界の大物の関心を引き寄せた。イーサリアム共同創設者のジョー・ルービンが率いるConsenSysである。

2025年5月、ConsenSysはParaFi CapitalやPantera Capitalといった暗号資産系VCと連携し、4億2500万ドルのPIPE(私募株式投資)を通じてSharpLinkの買収を主導した。

同社は1株6.15ドルで6910万株の新株を発行し、迅速にSharpLinkの90%超の支配権を獲得。IPOやSPACのような煩雑な手続きを省いた。ジョー・ルービンは取締役会議長に就任し、ConsenSysはSharpLinkと協働して「イーサリアム財務戦略」の探索を明言した。

一部からは「ETH版MicroStrategy」と呼ばれているが、実際の戦略はさらに洗練されている。

この取引の真の目的は、SharpLinkのギャンブル事業を改善することではなく、暗号資産界が資本市場に足を踏み入れるための橋頭堡を築くことにある。

ConsenSysはこの4億2500万ドルを用いて約16万3000枚のETHを購入し、「イーサリアム版MicroStrategy」として包装。ETHを「デジタル準備資産」と称した。

資本市場は「ストーリープレミアム」を重視する。このストーリーは投機資金を惹きつけ、ETHを直接保有できない機関投資家に対しても「公開されたETH代理」を提供する。

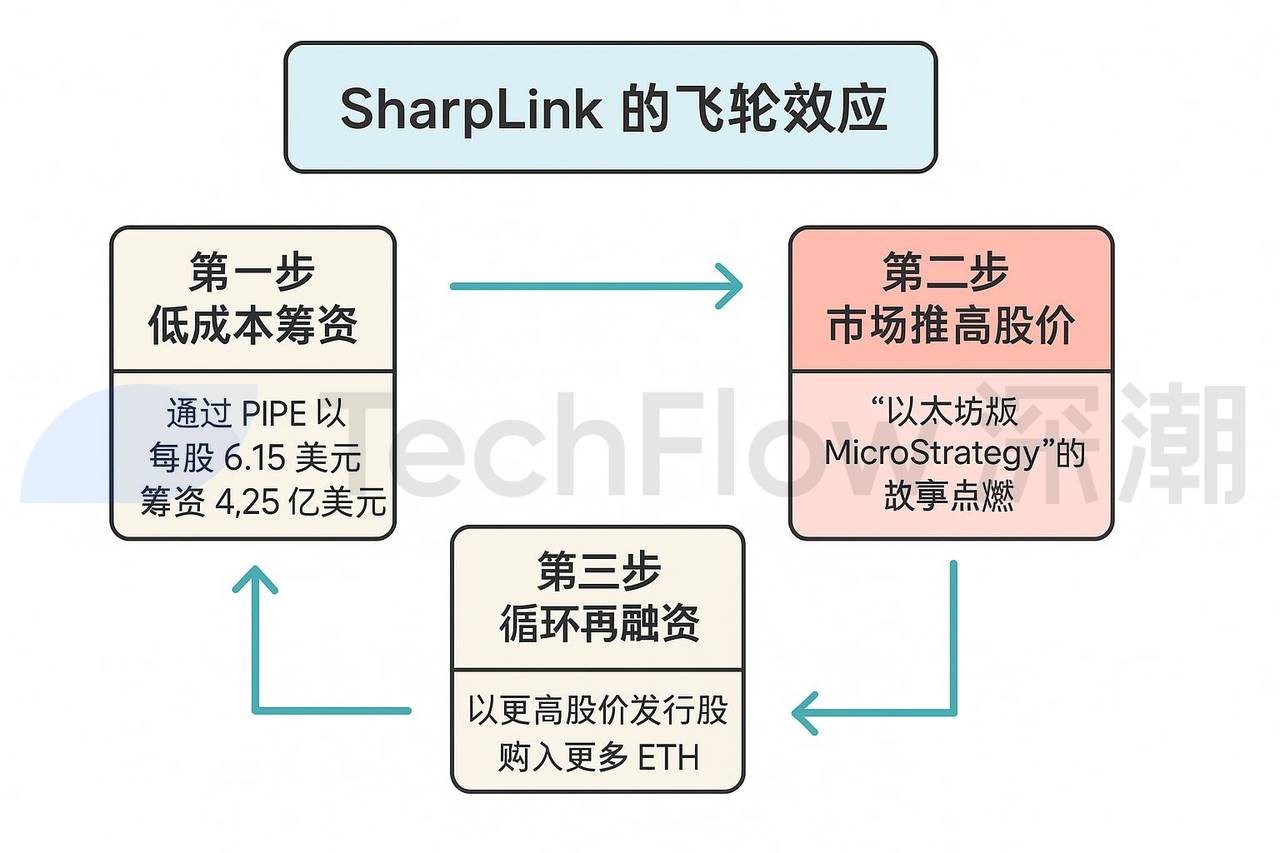

暗号資産の購入は第一歩にすぎず、SharpLinkの真の「魔法」はフライホイール効果にある。そのプロセスは三段階のサイクルに分解できる。

第一段階、低コストでの資金調達。

SharpLinkは、1株6.15ドルのPIPEにより4億2500万ドルを調達。IPOやSPACと比べ、説明会や規制プロセスが不要でコストが低い。

第二段階、市場の熱意による株価上昇。

投資家は「イーサリアム版MicroStrategy」という物語に感化され、株価は急速に上昇。SharpLink株への関心は資産価値を大きく上回り、投資家はETH保有額をはるかに超えるプレミアムを支払う。この「心理的プレミアム」により、時価総額は急速に膨らんだ。

また、SharpLinkはこれらのETHをステーキングし、イーサリアムネットワークにロックすることで、年率3~5%のリターンを得ることも計画している。

第三段階、再びの資金調達サイクル。より高い株価で再度株式を発行することで、理論上さらに多くの資金を調達し、より多くのETHを購入できる。このプロセスを繰り返すことで、評価額は雪だるま式に膨れ上がる。

この「資本の魔法」の裏には、バブルの影が潜んでいる。

SharpLinkの本業であるギャンブルマーケティングはほとんど注目されておらず、4億2500万ドルのETH投資計画は企業の実態と完全に乖離している。株価の急騰は、投機資金と暗号資産ストーリーの推進によるものに過ぎない。

真実は、暗号資産界の資本は「買収+暗号資産購入」というモデルを使い、中小上場企業の「シェル」を利用して短期間で時価総額のバブルを膨らませることができるということだ。

酔翁の意は酒にあらず。上場企業の本業との関連性があれば望ましいが、なければなくても問題はない。

模倣は万能ではない

暗号資産購入戦略は米国上場企業にとって「富のパスワード」のように見えるが、決して万能ではない。

模倣者は後を絶たない。

5月28日、かつて個人投資家による空売り戦争で有名になったゲーム小売大手GameStopが、5億1260万ドルを投じて4710枚のビットコインを購入すると発表。MicroStrategyの成功を再現しようとしたが、市場の反応は冷淡だった。発表後、GameStopの株価は10.9%下落し、投資家は信用しなかった。

5月15日、Addentax Group Corp(ティッカーATXG、中国語名:盈喜グループ)――中国の繊維・アパレル企業が、普通株発行による資金調達で8000枚のビットコインとトランプのTRUMPコインを購入すると発表した。現在のビットコイン価格10万8000ドルだけで計算しても、購入コストは8億ドル以上となる。

しかし、この企業の時価総額は約450万ドルにすぎず、理論上の購入コストは企業時価総額の100倍以上に達する。

ほぼ同時期、もう一つの中国系米国上場企業Jiuzi Holdings(ティッカーJZXN、中国語名:九紫ホールディングス)もこの暗号資産購入ブームに加わった。

同社は今後1年以内に1000枚のビットコインを1億ドル以上で購入する計画を発表した。

公開情報によると、九紫ホールディングスは2019年に設立された中国の新エネルギー自動車小売専門企業で、主に中国の三線・四線都市に店舗を展開している。

しかし、ナスダック上場株の時価総額は約5000万ドル程度である。

株価は確かに上昇しているが、企業時価総額と暗号資産購入コストの整合性が鍵となる。

追随企業にとっては、ビットコイン価格が下落した場合、実際に購入すれば貸借対照表に大きな圧力が生じる。

暗号資産購入戦略は万能の富のパスワードではない。実態に乏しく、過剰なレバレッジをかけた賭けは、バブル崩壊への危険な冒険にすぎない可能性がある。

別の形での主流化

リスクは大きいものの、暗号資産購入ブームが新たな常態になる可能性もある。

2025年、世界的なインフレ圧力と米ドル下落期待が続く中、ますます多くの企業がビットコインとイーサリアムを「インフレ対策資産」と見なすようになっている。日本のMetaplanet社はビットコイン財務戦略で時価総額を向上させ、より多くの米国上場企業がMicroStrategyの道を模倣するスピードを加速させている。

大勢の中で、暗号資産は世界の政治・経済領域にますます顔を出すようになっている。

これは、暗号資産コミュニティがよく口にする「出圈(主流化)」の一形態と言えるだろうか?

現在のトレンドを総合的に観察すると、暗号資産が主流に溶け込む主な道筋は二つある:ステーブルコインの台頭と企業貸借対照表への暗号資産保有である。

表面上、ステーブルコインは暗号市場に支払い、貯蓄、送金の安定した媒体を提供し、変動性を低減して広範な利用を促進している。しかし本質的には、それは米ドル覇権の延長線上にある。

USDCを例に挙げると、発行元のCircleは米政府と密接な関係を持ち、大量の米国債を準備資産として保有している。これは米ドルの世界準備通貨的地位を強化するだけでなく、ステーブルコインの流通を通じて米金融システムの影響力をグローバルな暗号市場にまで浸透させている。

もう一つの「出圈」の道筋が、前述の上場企業による暗号資産購入である。

暗号資産を購入する企業は、暗号ストーリーで投機資金を惹きつけ株価を押し上げるが、先駆者を除けば、追随企業の本業の実態がどれほど改善されるかは依然として不透明である。

ステーブルコインであろうと、上場企業の貸借対照表への暗号資産保有であろうと、暗号資産はむしろ既存の金融体制を維持・強化するためのツールのように見える。

韭菜(カモ)として切られるか、それとも金融革新か――これはまさに硬貨の両面であり、どちら側に座っているかで見え方が変わる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News