VanEckリサーチ:米国株式Strategyのプレミアム、レバレッジ、および資本構成の解体

TechFlow厳選深潮セレクト

VanEckリサーチ:米国株式Strategyのプレミアム、レバレッジ、および資本構成の解体

MSTRのプレミアムは「暗号反応炉」であり、このプレミアムは再帰的なループを通じてMSTRの株式価値を押し上げる。

翻訳:TechFlow

我々はMicroStrategy(MSTR)を構造的にレバレッジの効いたビットコイン(Bitcoin、BTC)投資手段として深く分析し、その純資産価値(NAV)プレミアム、規制上の立場、および資本構成の柔軟性に注目した。これらの要因が共同で投資機会とリスクを駆動している。

なお、VanEckはビットコイン、MSTR、STRK、STRFに関連するポジションを保有しています。

4つの主要見解:

-

MSTR株式はレバレッジされたビットコイン代替商品である:MSTR株式のパフォーマンスはビットコインのコールオプションに類似している。同社の戦略は、株式および債務の発行を通じてビットコイン価格上昇時にさらなるBTCを購入することにある。この構造により非対称的な上昇余地が生まれ、BTC価格の変動に対して非常に敏感になり、MSTRは直接BTCを保有する人気のある代替手段となっている。

-

MSTRは純資産価値(NAV)を大きく上回る価格で取引されている:我々の計算によると、MSTRは保有するBTCとコアソフトウェア事業の合算公正価値に対して+112%のプレミアムで取引されている。このプレミアムは、将来のBTC保有増加への市場予想、規制上の優位性、および投機的ポジションから生じている。

-

MSTRのプレミアムは「暗号反応炉」である:このプレミアムは再帰的な循環によってMSTRの株式価値を後押ししている。すなわち、ボラティリティとBTCへのエクスポージャーが投資資金を引き寄せ、それがさらにBTC蓄積を促進し、プレミアムをさらに拡大させる。

-

転換社債証券は柔軟性をもたらす一方、リスクを高める:MSTRの転換社債および優先株(特にSTRKおよびSTRF)は異なるレベルのリターンとBTCエクスポージャーを提供するが、同時に複雑さ、非対称的な下振れリスク、およびボラティリティへの感受性をもたらす。中でも2030年3月15日満期の転換社債はMSTRへのエクスポージャーが最大だが、こうしたツールであってもBTCのパフォーマンスおよびプレミアムの持続性に大きく依存している。

Strategy(MSTR)は純粋な暗号関連株式時価総額のほぼ3分の1を占め、Market Vector Global Digital Assets Equity Index(MVDAPP)では10%のウェイトを持つ。そのため、デジタル資産による変革を通じて超過収益(アルファ)を得ようとする投資マネージャーにとって、ポートフォリオへの組み入れは重要な検討課題となる。

MSTR保有、直接BTC保有、あるいはレバレッジ付きBTCのいずれが優れているかに関する議論は依然活発であり、複雑な資本構成がこの議論をさらに難しくしている。この複雑性には、可転換社債や株式ツールの発行も含まれ、高利回りの転換優先株(STRK)やさらに高い利回りの非転換優先株(STRF)などが含まれる。

本稿では、Strategyの資本構成を分析し、株式または債務体系にポジションを持つことのメリットとデメリットを評価する。我々はMSTR普通株が他の選択肢よりも優れた投資手段であると考えており、その理由は以下の通りである:

-

ビットコインに対する最大のエクスポージャー

-

投資戦略のシンプルさ

-

最適なリスク/リターン比率

Strategyとは何か?

Strategy(旧称MicroStrategy)は企業向け分析ソフトウェアプロバイダーであり、「企業によるビットコイン準備」という概念の先駆者でもある。2020年8月、Strategyは当時の低金利環境下で膨大な現金準備がインフレにより価値を侵食されやすいことを認識した。これにより、同社は2億5,000万ドルの現金で21,454BTCを購入し、ビットコイン準備戦略を正式に開始した。

2020年12月までに、Strategyは6億5,000万ドルの転換社債を発行することで、金融的手法を通じてBTCを購入する目標を明確化した。これにより、同社は単なる企業ソフトウェア会社からレバレッジ付きビットコイン金融商品へと変貌した。レバレッジと多様な株式発行を通じ、Strategyはビットコイン総供給量の2.7%を保有しており、執筆時点での価値は約610億ドルに相当する。

Strategyの核心目的は、1株当たりの「裏付け」BTC数量を増やすことでMSTR株価の最大化にある。債務または株式の発行を通じて、1株あたりのBTC保有量を増やし、これを「ビットコイン・リターン(Bitcoin Yield)」と呼んでいる。ビットコイン価格が上昇する期間には投資需要が高まり、Strategyはそのタイミングでレバレッジを強化したり新たな株式を発行したりする。このため、StrategyのBTCエクスポージャーおよびレバレッジは再帰的であり、時間とともに成長すると予測されている。

ビットコイン価格が上昇すれば、StrategyのBTC準備資産価値も増加し、債務を再び発行してレバレッジを高め、さらなるBTC購入が可能になる。株式面では、ビットコイン・ブルマーケットがMSTR普通株の資本市場でのパフォーマンスを押し上げ、より多くの資金調達とBTC購入を実現する。最終的に、MSTR株式はビットコイン価格上昇と同期する加速的エクスポージャーを提供し、その価格ダイナミクスはビットコインのコールオプションに類似している。

MSTR株式の「プレミアム」の源泉を理解する

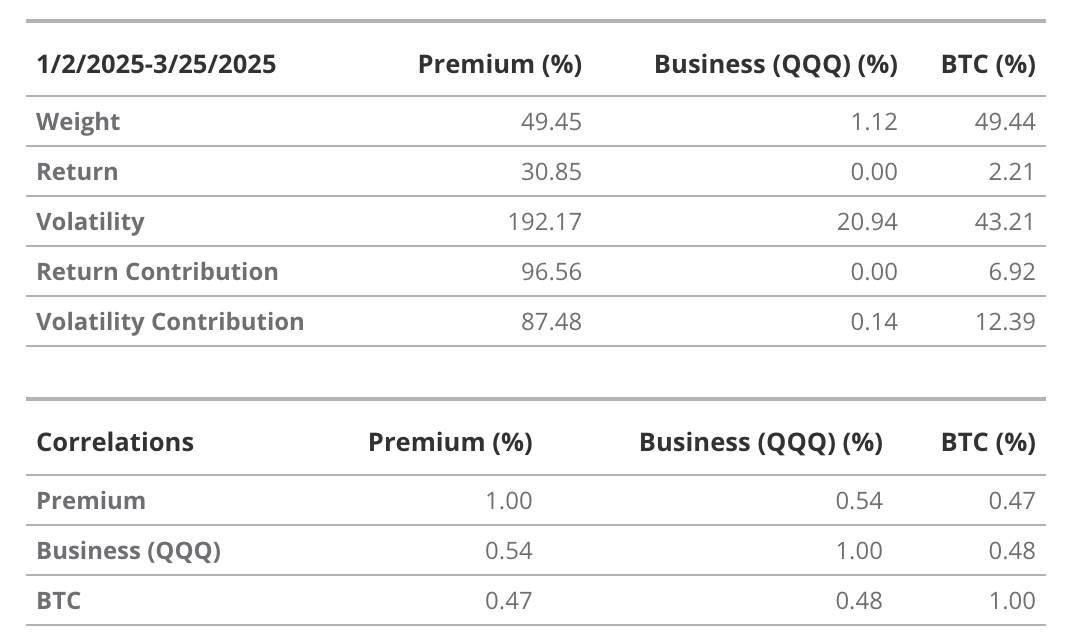

現在、MSTR普通株は保有するBTCの純資産価値(BTC NAV)とコアソフトウェア事業価値の合計を上回る価格で取引されており、この超過部分を「プレミアム(The Premium)」と呼ぶ。執筆時点で、MSTR普通株は基礎資産(BTC保有+コア事業)の公正価値に対して+112%の取引プレミアムを持っている。数学的には以下のように定義される:

出所:VanEckリサーチ(2025年3月25日時点)

MSTRのプレミアム(Premium)の発生原因については多くの議論があるが、我々は主に以下の4つの要因によって駆動されていると考える:

-

Strategyの将来におけるBTC保有量への期待

-

投資家がBTCエクスポージャーを得る手段の制限

-

BTCへのレバレッジエクスポージャーおよびStrategyのレバレッジ優位性

-

投機的行動

MSTR株式のプレミアムの第一の源泉は、市場がStrategyの将来のBTC保有に対する期待を反映している点にある。Strategyの将来のBTC保有価値は以下の3つのキーファクターで推定できる:

-

保有する「最終」BTC数量

-

将来のビットコイン価格の予想

-

これらの保有に適用される割引率

MSTR株式のプレミアムは、市場が同社が将来も継続的にビットコインを購入すると認識していることを大きく反映している。正のプレミアムは、1BTCあたりの価値が今後も上昇すると市場が予想していること、および将来のビットコイン価格の割引価値を反映している。

第二の要因は「規制プレミアム」と説明でき、投資環境における構造的制約に由来する。多くの機関および個人投資家は、規制制限、投資規定、流通のボトルネック、または安全なカストディソリューションの欠如により、直接BTCを購入できない。

資本効率が高く、レバレッジのあるBTC投資手段が得られないため、彼らはMSTRに投資する。また、多くの管轄区域ではBTCの税務処理や資本保有要件が不利であり、投資家はMSTRのような上場株式を代替手段として好む傾向にある。普通株として、MSTRには担保資産としての財務的利点もある。こうした投資制限により、MSTRはBTCエクスポージャーの魅力的な代理手段となり、特に直接アクセスできない投資家にとっては特にそうである。

MSTRプレミアムの第三の要因はMichael Saylor氏(Strategy創設者)が金融レバレッジを活用する能力に対する市場の評価である。Saylor氏は低金利で巨額の資金を調達する能力を持ち、ビットコイン市況が下落しても企業構造に耐性を示してきた。典型的なマージントレーダーとは異なり、損失を耐え抜き長期ポジションを維持できる。2022年から2023年にかけて、Strategyの株主資本が数億ドル赤字であったにもかかわらず、MSTRの時価総額は数十億ドルを維持しており、これは市場がStrategyの長期レバレッジ構造に信頼を置いていることを示している。

MSTR独自のダイナミクスにより、30日間の歴史的ボラティリティは~113%に達し、ビットコインの~55%を大きく上回っている。まとめると、MSTR株式は公開市場の株式取引を通じてレバレッジ付きBTCエクスポージャーを得る手軽な手段を投資家に提供している。プレミアムはMSTR株式のリターンとボラティリティの主要な寄与要因である。MSTRポートフォリオ(BTC+コア事業+プレミアム)の重み、相関、ボラティリティを分解すると、プレミアムは総リターンに96.5%、ボラティリティに約87.5%寄与していることがわかる。

我々はQQQ(Invescoナスダック100ETF)をテクノロジー業界エクスポージャーの代理指標として使用し、特に大規模ソフトウェアおよびクラウドコンピューティング企業を反映させ、MSTRのコア事業特性を表現している。

出所:VanEckリサーチ(2025年3月26日時点)。過去の実績は将来の結果を保証しません。本文中の情報、評価シナリオ、価格ターゲットは金融アドバイスではなく、いかなる行動喚起、売買提案、またはビットコイン将来パフォーマンスの予測を構成するものではありません。ビットコインの実際の将来パフォーマンスは未知であり、本文で提示された仮定結果と大きく異なる可能性があります。また、本文で言及されたシナリオはすべてのリスクやその他の要因を網羅していない可能性があり、それらがパフォーマンスを妨げるかもしれません。これらはあくまで当社研究に基づくシミュレーション結果であり、説明目的でのみ掲載されています。ご自身で調査を行い、結論を導いてください。

MSTRプレミアムの第四の構成要素は、そのボラティリティと資本構成に関連した投機的取引ダイナミクスに由来する。プレミアムはMSTRのリターンとボラティリティに大きな貢献をしているため、いかなる基盤的要因の中断もMSTR株価に極めて悪影響を及ぼす。これはSaylor氏がMSTRのボラティリティを利用してBTC購入資金を調達しているためである。以下で詳しく説明するが、Saylor氏がBTC購入のために好む資金調達順位は、優先株、転換優先株、転換社債、そして普通株である。この順序は、1株当たりBTC数量によって駆動される普通株主の「BTCリターン」に基づいている。例えば、優先株の売却は株式希薄化をもたらすが、得られた資金は直ちに普通株主のBTCリターンに転換される。

Strategyが発行したこれらの証券は、MSTRの高ボラティリティが資本構成の各層およびMSTRオプション取引に多数の機会を提供するため、投資家に支持されている。実際、Strategyは転換社債の低金利を維持できているが、それはMSTRのボラティリティが転換社債のオプション部分に極めて高い価値を与えるためである。Strategyは比較的低い価格でこれらのオプション価値を定価しており、相対価値トレーダーを惹きつけていると言える。こうした複雑な裁定取引者は、Strategyの各種証券間のボラティリティを通じて相対価値取引を行っている。

最終的に、Strategyのプレミアムとより多くのBTC購入資金調達能力との間には循環的関係が形成されている。プレミアムはMSTRボラティリティの主な源であり、一方でプレミアムはBTC購入資金調達能力に大きく依存している。市場がStrategyの株式を購入するのは、まさにその資本構成がボラティリティを持つからであり、Strategyはこのボラティリティを安価に販売している。2025年第1四半期の決算電話会議で、Saylor氏はこの強化されたダイナミクスを「長期間続くことができる『暗号反応炉(crypto reactor)』」と呼んだ。

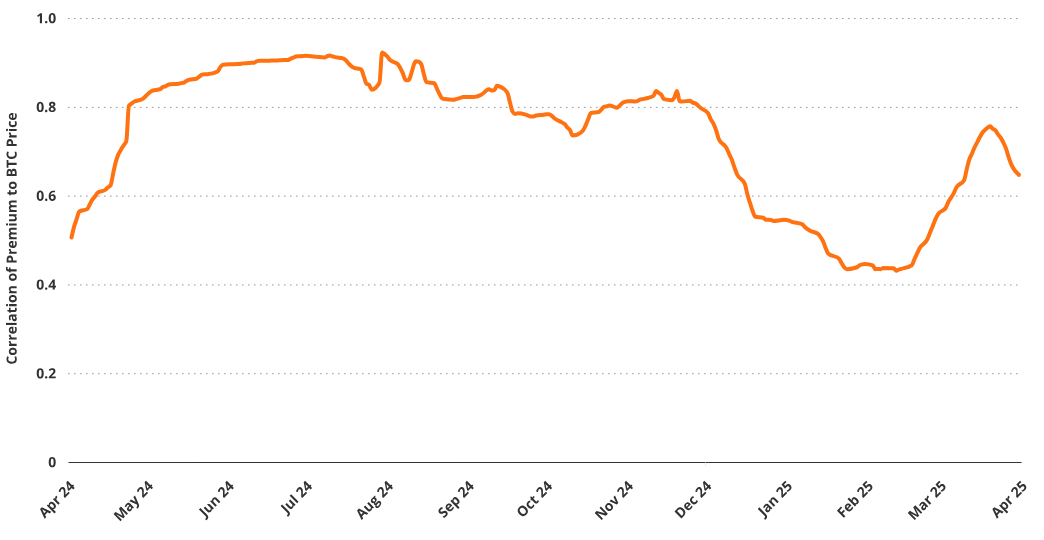

MSTRのプレミアムとビットコイン価格の間には明確な正の相関関係がある。過去1年間で、両者の相関係数は0.52(T-Stat = 9)、BTCに対する近似ベータ係数は1.77であった。これは、ビットコイン価格が上昇するにつれてプレミアムが拡大し、MSTR株式のパフォーマンスをさらに強化することを示している。BTC価格、投機行動、資金調達能力、MSTR評価の間の関係は自己強化的ループを形成しており、これが同社戦略の中核をなしている。

プレミアムとビットコイン価格の相関関係

出所:VanEckリサーチ(2025年3月26日時点)。過去の実績は将来の結果を保証しません。本文は言及された証券の売買提案を構成しません。

ビットコイン準備戦略の資金調達

2024年10月、Strategyは2027年までに420億ドルを調達してビットコイン(BTC)を購入するという野心的な「21/21」資金調達計画を発表した。この計画では、210億ドルのMSTR株式と210億ドルの固定利回り証券を売却する。当初の計画では、2025年、2026年、2027年にそれぞれ50億ドル、70億ドル、90億ドルの株式を売却する予定だった。固定利回り証券の発行ペースも同様に、それぞれ50億ドル、70億ドル、90億ドルとなる。これらの債務発行は、レバレッジ率を20%-30%の間で維持することを目的としている。StrategyのリーダーであるMichael Saylor氏はこれを「スマート・レバレッジ(Intelligent Leverage)」と呼び、投機ではなく、「支配的なデジタル資産」を戦略的に取得するためのものだと強調している。

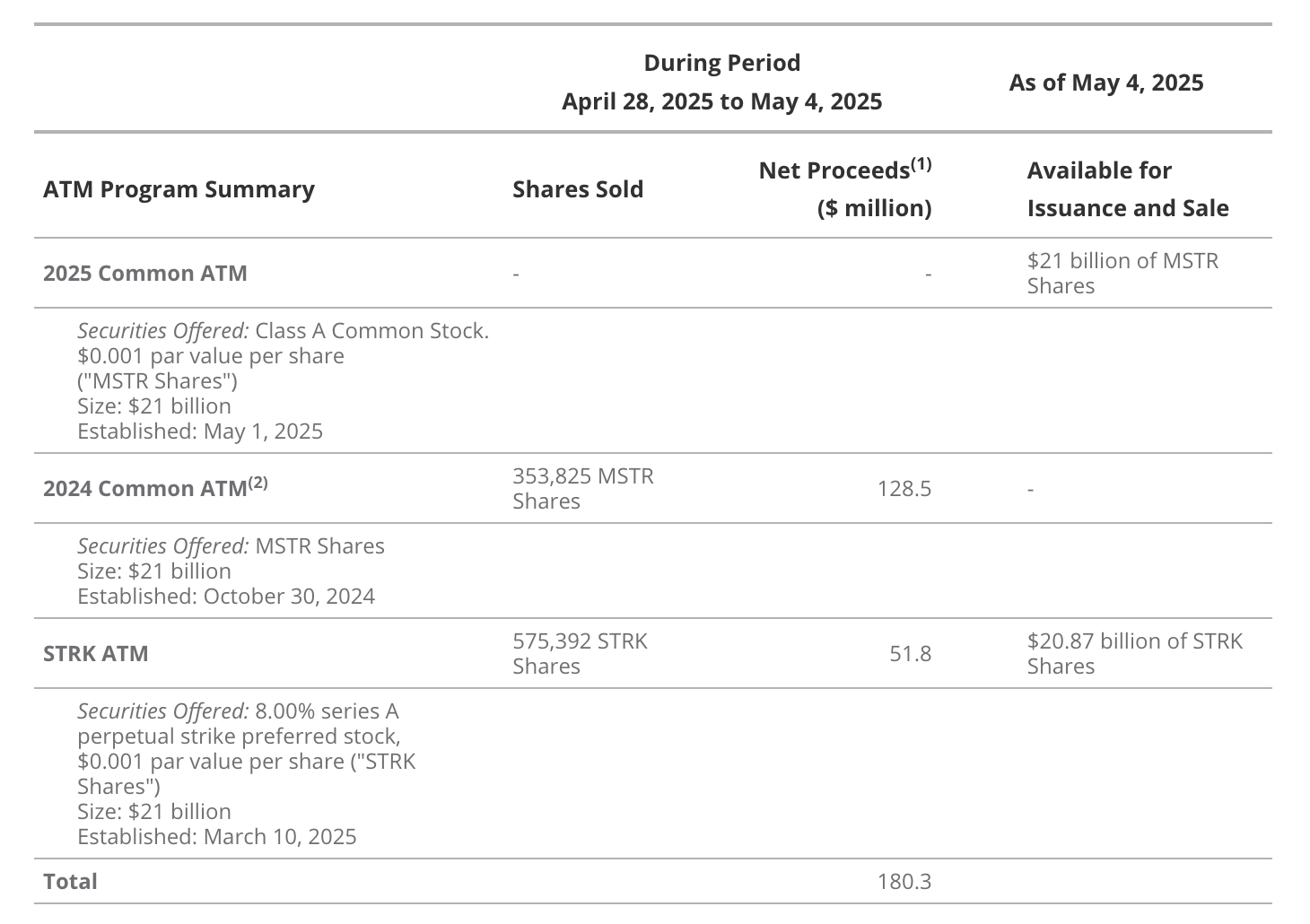

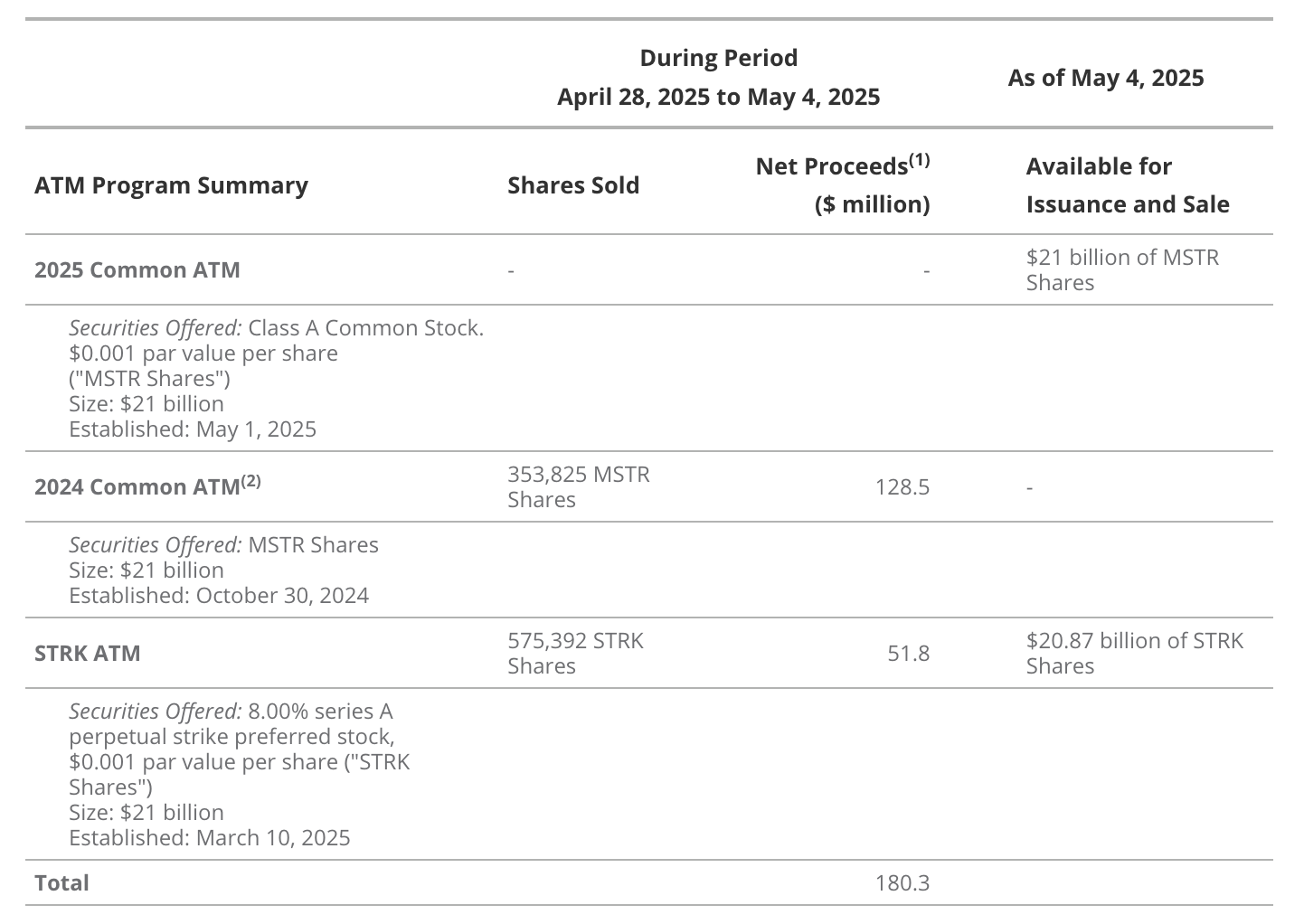

21/21計画開始後の前例のない暗号通貨ブルマーケットのおかげで、2025年5月時点でStrategyは「随時発行(ATM)」計画を通じて210億ドルのMSTR株式をすべて売却済みである。固定利回りセグメントでは、Saylor氏は50億ドルの転換社債、8.75億ドルのSTRK転換優先株、8.5億ドルの非転換優先株をすでに売却している。2025年5月1日の決算電話会議で、同社は資金調達計画を840億ドルに拡大すると発表した。これには新たな210億ドルMSTR ATM計画、既存の210億ドルSTRK ATM、および新たに140億ドルの転換社債発行が含まれる。

42/42資金調達計画の32%完了

出所:Strategy、2025年5月7日時点。過去の実績は将来の結果を保証しません。本文は言及された証券の売買提案を構成しません。

現在のビットコイン価格は約95,000ドルで、Strategyは555,450BTCを保有している。計算によると、Saylor氏のレバレッジ率((債務+優先株)/時価総額)は9%であり、これは2020年以来の最低水準である。Saylor氏の現在の低いレバレッジ率と「転換可能、無担保、ノンリコース」債務への好みを考えると、今後さらに転換社債による資金調達が行われる可能性が高い。

ボラティリティを通じたBTC購入資金調達

出所:Strategy、2025年3月25日時点。過去の実績は将来の結果を保証しません。本文は言及された証券の売買提案を構成しません。

MSTR株式はビットコインに連動しているため極めてボラティリティが高く、さらに多くのBTC購入のための資金調達を行うにつれてレバレッジ率がさらに高まる可能性がある。大多数の投資家は、ボラティリティの高い資産であるBTCにレバレッジをかけて購入することを好まないため、通常は高い金利を要求する。Strategyは、埋め込まれたオプション特性がその価値の大部分を占める転換社債および転換優先株の発行によってこの問題を解決している。

熟練した投資家はこれらの発行を好む。なぜなら、それらは転換株式裁定取引などの活動を可能にするからである。このハイリスクかつ複雑な取引戦略において、経験豊富な投資家は転換社債を購入しつつ、MSTR株式および/またはMSTRオプションを空売りすることで、実際のボラティリティ、インプライドボラティリティ、その他のオプション価格モデルの構成要素から利益を得る。

このような取引ダイナミクスは、Strategyがキャッシュフローの問題を解決しつつ、低金利支払いを確保するのを助けている。市場が高ボラティリティの転換証券に強い需要を持つため、Strategyは投資家に対して非常に低い将来金利支払いを約束できる。Strategyの資本市場戦略と潜在的投資家の需要の間には、複雑なバランスのダンスが存在している。

出所:Strategy、2025年5月5日時点。過去の実績は将来の結果を保証しません。本文は言及された証券の売買提案を構成しません。

-

純収益は販売手数料控除後の金額。

-

2024年の普通株ATM(随時発行)計画はほぼ使い切り、契約条項に基づき終了した。

これは、Strategyがインプライドボラティリティを価格設定し、権利行使価格を設定し、譲渡価格を上昇させて各発行の取引可能性を最大化することを含む。たとえば、市場価格に近い譲渡価格を設定することで、Strategyは社債のオプション部分の価値に上限を設けることができる。結果として、デリバティブは「キャップ付きコールオプション」のように振る舞い、そのデルタは通常のコールオプションよりも低くなる可能性がある。実行価格を現在価格から遠ざけることも、オプション部分の価値を下げ、デルタを低下させることができる。デルタを下げることは、転換社債のオプション部分をヘッジするために必要なMSTR株式(またはオプション)の数量を減らすことになる。多くの転換裁定取引者は、取引資産負債表に対する資本要件が低いため、低デルタの発行を好む。

Strategyの資金調達持続可能性の評価

Strategyのコア事業は一定の営業収入を生み出すものの、BTC購入のための資金調達は巨額の資金需要をもたらす。Strategyの文書および声明に基づき、2025年末までに総債務は130億ドル(2025年4月の約80億ドルから増加)に達し、2026年末には190億ドルになると予想している。また、優先株は2025年に75億ドル、2026年に155億ドルに増加すると予想している。

2025年末までに、年間利息支払いは4800万ドルに達し、2026年には8700万ドルに増加すると予想している。同時に、優先株(STRK)の配当支払いは、2025年の2億1700万ドルから2026年には9億400万ドルに増加すると予想している。これらは、MSTR社債のクーポンおよび優先株配当に対する市場の期待需要に基づく見積もりである。StrategyはSTRK優先株配当を普通株で支払うオプションを保持しているが、これを行うと1株当たりBTCが減少し、既存のMSTR保有者の権益が希薄化される。

2025年の収入は4億7500万ドルと予想されており、Strategyは固定収益義務を賄うために資金調達に依存している。もちろん、新資本の調達能力はビットコイン価格に依存している。ビットコイン価格が上昇し続ければ、新資本の獲得は容易になる。2024年8月から2025年5月にかけて、Strategyは資金調達により保有量を226,000 BTCから555,450 BTCに増加させた。しかし、2022年6月から2022年12月の暗号通貨低迷期には、株式および債務売却によりそれぞれ4900万ドルおよび1100万ドルしか調達できなかった。新規固定収益証券発行によるキャッシュアウトフローの増加により、弱気相場はStrategyにとって課題となる可能性がある。

MSTRはBTC価格に対する凸性の賭けである

MSTRへの投資は、MSTRがBTC価格変動に対してレバレッジ感度(または「トルク」)を持つため、BTCのコールオプションへの投資に類似している。しかし実際には、価格上昇時にレバレッジエクスポージャーを増やすことで、BTCのコールオプションを動的に複製しようとする試みにさらに近い。Strategyの戦略は、資金調達が可能になるにつれてBTCポジションを増やすことにあり、これは通常BTC価格が上昇するときに起こる。この戦略のリスクは価格下落だけでなく、BTC購入資金調達の崩壊によるプレミアム縮小にもある。また、この戦略はBTCが高値を付けるタイミングで資本を投入するため、不適切な時期づけとみなされる可能性がある。

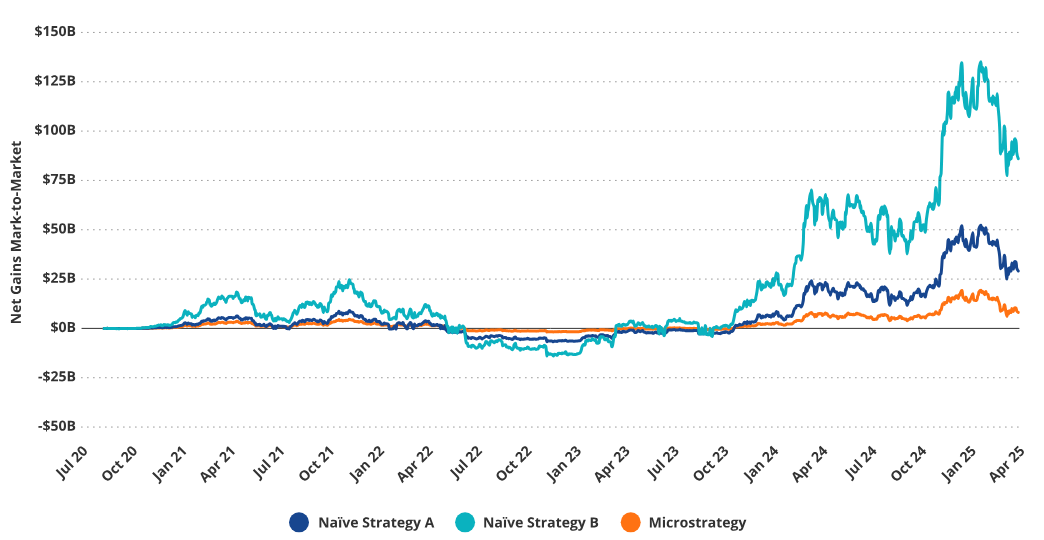

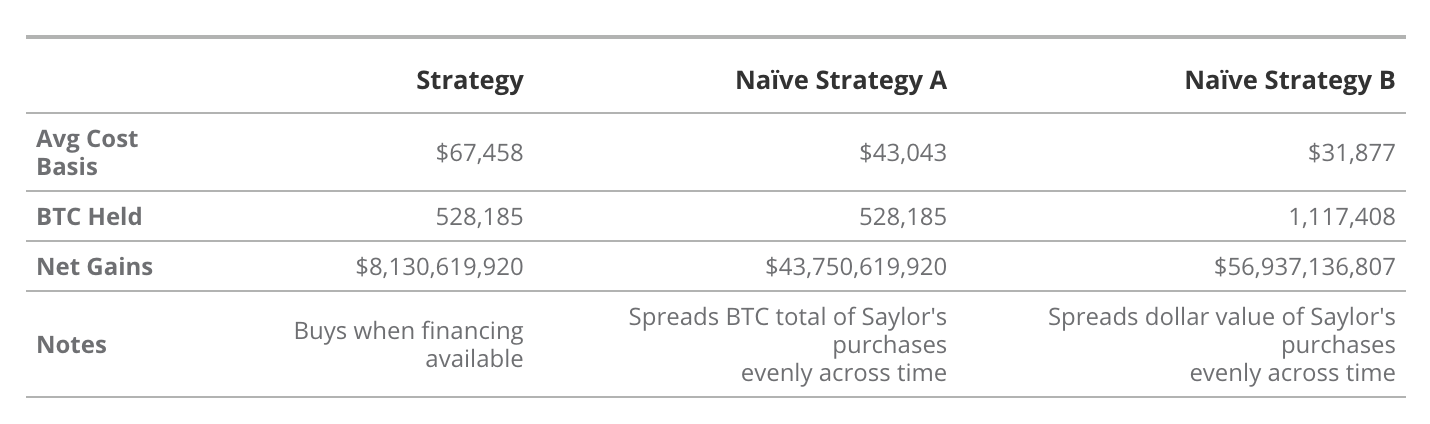

“素朴な”購入の純利益はStrategyの購入を上回る

出所:VanEckリサーチ、Strategy、2025年3月26日時点。過去の実績は将来の結果を保証しません。本文は言及された証券の売買提案を構成しません。

局所的な高値でビットコイン(BTC)を購入することは、Strategyの平均購入価格をランダム購入の場合より高くしてしまうため、他の戦略と比較して「損失」を生む。Strategyの購入がこうした局所的な「高値と安値」の原因となっているかどうかは別の問題である。いずれにせよ、“素朴な”、つまりランダムに実施されるBTC購入戦略と比べると、局所的な高値で購入する戦略は株主にとって損失となる。一方で、MSTRの「正の凸性(positive convexity)」により、ビットコイン価格の変化は1株当たりBTCのドル価値を大幅に増加させ、新たな資金調達により1株当たり保有BTC数量も増加する。したがって、投資家はBTC価格上昇に伴い、より大きなBTCエクスポージャーを得ることになる。

個人投資家が会社という「外殻」なしにSaylor氏の戦略を再現することは事実上不可能である。投資家がBTC先物を購入すれば、BTC価格が上昇した際に証拠金残高が増加し、さらにBTCを購入できるが、価格下落期間中にそのレバレッジポジションを「辛抱強く」保有することはできない。先物契約は日々マークトゥマーケットされ、損益は定期的に決済され、市場調整時には直ちに追加証拠金が必要となる。BTC価格が証拠金残高を下回れば、レバレッジトレーダーは強制ロスカットされる。

したがって、賢明なトレーダーがBTC上昇時に段階的に買い増す戦略を模倣しようと試みても、わずかな調整でも強制ロスカットを引き起こし、ポジションが消滅する可能性がある。この毎日の証拠金要求により、個人投資家は先物を通じてStrategyの長期BTC蓄積戦略を再現することが困難になる。したがって、Strategyは財務的に顕著な優位性を持ち、より効果的にレバレッジ付きBTC戦略を運営できる。

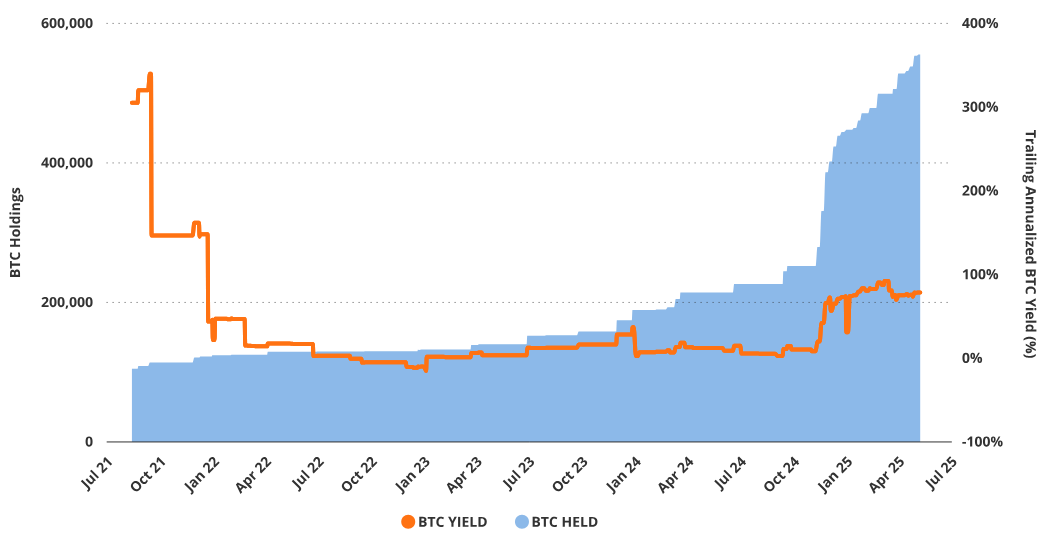

MSTRの資本戦略とビットコインリターン

Strategyの金融工学は債務および株式の増加を通じて、1株の普通株にさらなるBTCエクスポージャーをもたらしている。これは、Strategyのコア目標が普通株のBTC価格へのエクスポージャーを増加させることにあるためである。Saylor氏は1株当たりBTC数量の増加を「BTCリターン(BTC Yield)」と呼んでいる。この重要なパフォーマンス指標(KPI)は、異なる期間における1株普通株当たりのBTC保有量を比較して算出される。2025年5月時点で、年初来のBTCリターンは約14%(発行済普通株ベース)、完全希薄化ベースでは約13%である。Strategyは2025年の最低BTCリターン目標を25%としている。これは、2025年5月8日時点の1,000株MSTR普通株あたり約1.79 BTCが、年末までに約1.99 BTCに増加することを意味する。

Strategyのビットコインリターンは厳しい前向き比較に直面

出所:Strategy、2025年5月8日時点。過去の実績は将来の結果を保証しません。本文は言及された証券の売買提案を構成しません。

Strategyの経営陣はビットコインリターン(BTC Yield)を生み出す上で複数の選択肢を持っている。金融商品の売却を通じてBTCを取得し分子(BTC保有量)を増やす、あるいは普通株を買い戻して分母(1株当たりBTC保有量の計算基数)を減らすことができる。MSTRがプレミアムで取引されているため、“高値株”を売却したり、債務を発行してBTCを取得することが合理的である。

ATM(At-the-Market)メカニズムを通じて普通株を売却してBTCを購入することは最も簡単な方法だが、同時に最も希薄化が大きく、購入するBTC量も最多となる。2025年第1四半期の決算電話会議で、Saylor氏はこのダイナミクスに言及し、永久的で非転換可能な株式を売却してBTCを取得することを好むと述べた。

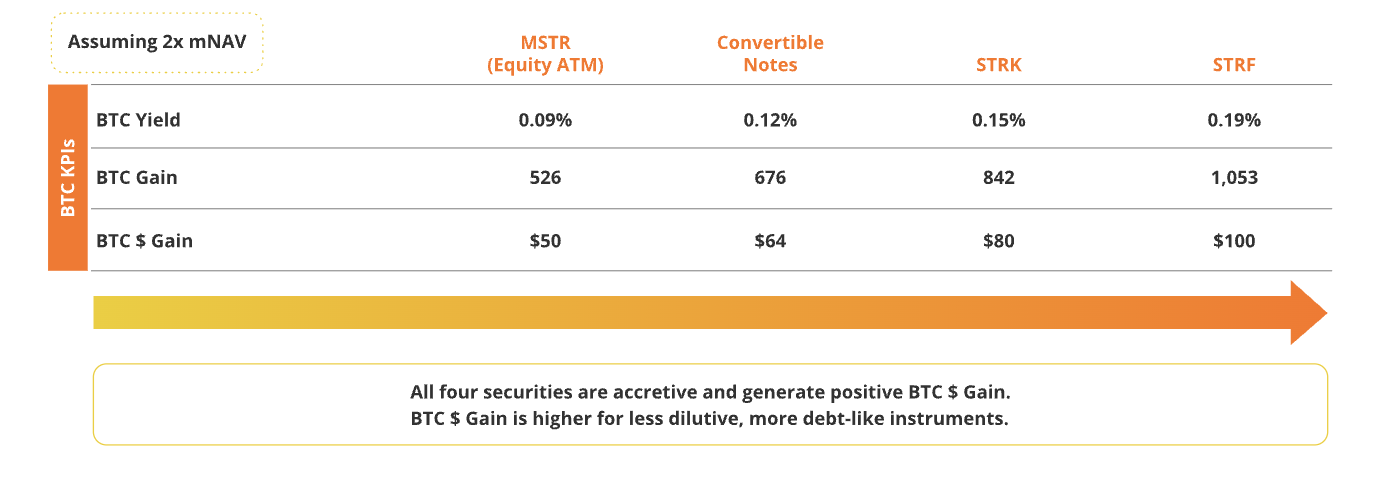

1億ドル発行時の各種証券形態におけるBTC主要パフォーマンス指標(BTC KPIs)の例

出所:Strategy、2025年5月8日時点。過去の実績は将来の結果を保証しません。本文は言及された証券の売買提案を構成しません。

Saylor氏が普通株数の増加なしにStrategyのリターン目標を達成しようとすれば、58,312 BTCを購入する必要があり、現在価格では約59億ドルに相当する。一方、普通株の発行のみでエクスポージャーを増やす場合、約2580万株を発行し、108,305 BTC相当のビットコインを購入する必要があり、現在価格では約108億ドルに相当する。資本市場がStrategyの資本構成に強い需要を持つため、Strategyは2025年の25%リターン目標を簡単に達成できる可能性が高い。

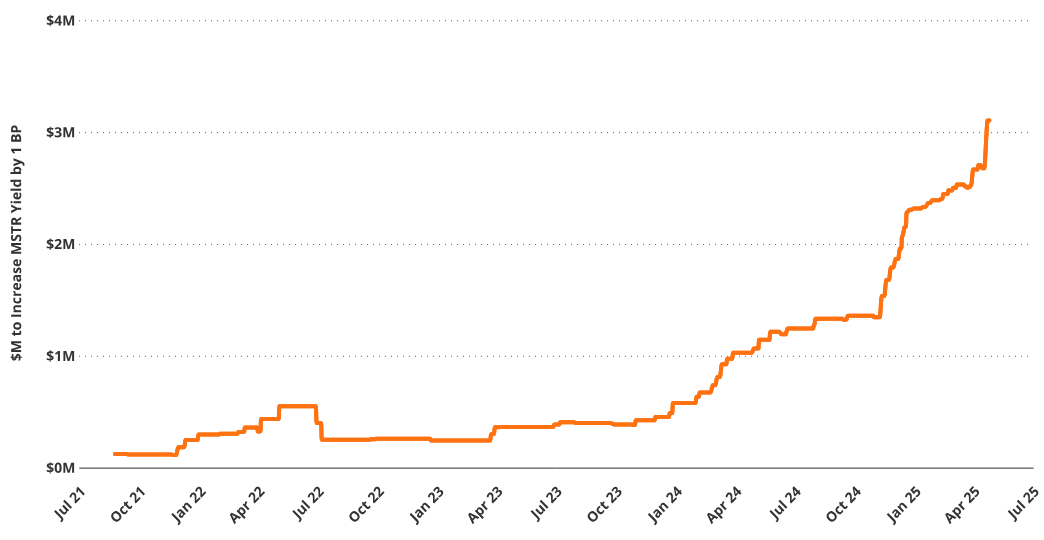

高BTCリターンの持続は困難

1ベーシスポイントのMSTRリターン増加あたりに必要な資金(百万ドル、90日移動平均)

出所:VanEckリサーチ、2025年4月11日時点。過去の実績は将来の結果を保証しません。本文は言及された証券の売買提案を構成しません。

Saylor氏のビットコイン戦略が直面する現実は、規模の不経済により高BTCリターンの持続が難しいことである。Strategyがより多くのBTCを保有するにつれ、有意な追加BTCリターンを生み出すことがますます難しくなる。なぜなら、BTC総量が増加するにつれて、1ベーシスポイントのリターン増加に必要なBTC数量が不釣り合いに増加するためである。

例えば、2021年8月にはMicroStrategyは2.6 BTCで1ベーシスポイントのBTCリターンを生み出せていた。しかし2025年5月には、この数字は58 BTCに跳ね上がった。資金観点では、同じ単位のリターンを得るために必要な資金は約12万6千ドルから550万ドルに増加した。これは基本的な数学的事実を反映している:StrategyのBTCベースが成長するにつれて、追加1BTCがリターンに与える限界的貢献は減少し、リターンを生み出すために必要な資金は指数関数的に増加する。この複利的非効率性により、持続可能なリターンの上限は常に低下していく。

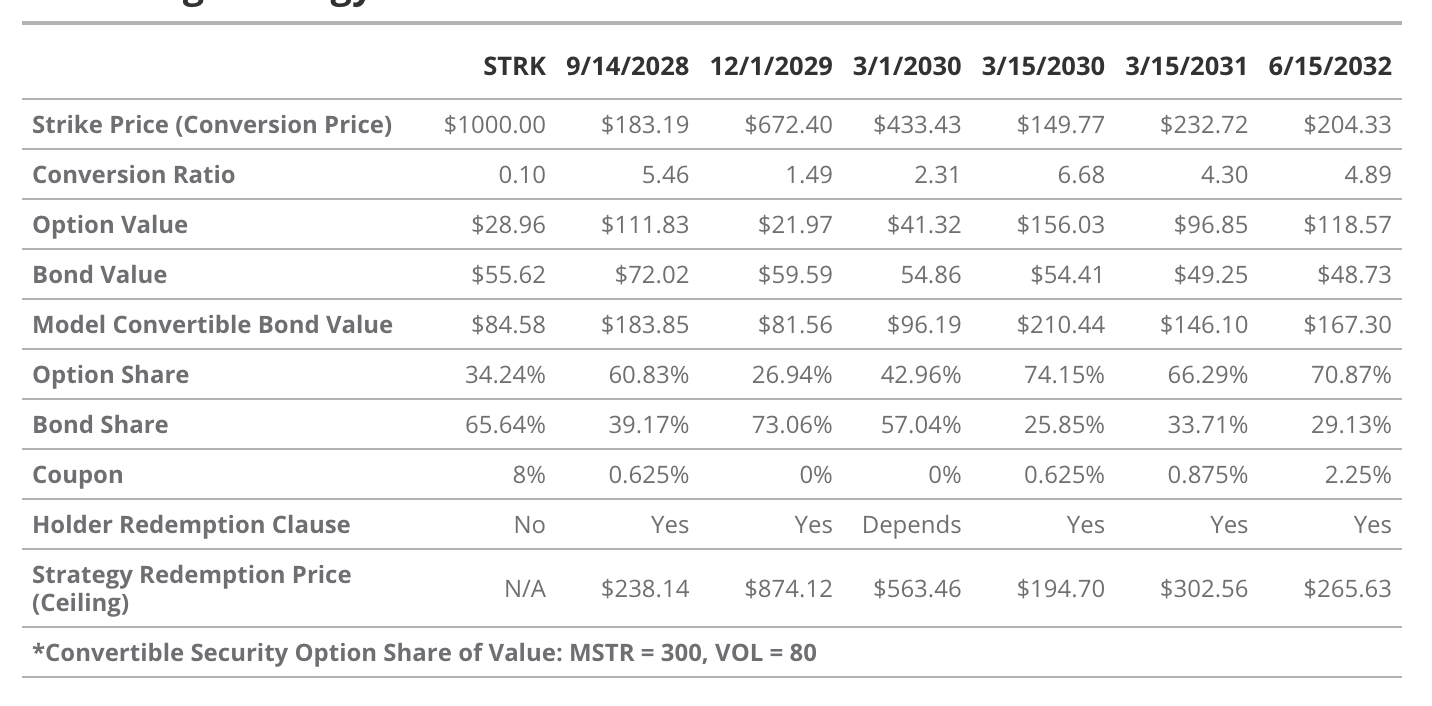

Strategyの転換社債の評価

出所:VanEckリサーチ、Strategy、2025年4月2日時点。過去の実績は将来の結果を保証しません。本文中の情報、評価シナリオ、価格ターゲットは財務アドバイス、行動提案、売買推奨、またはビットコイン将来パフォーマンスの予測を構成せず、実際の将来パフォーマンスはここに描かれる仮定結果と大きく異なる可能性があります。シナリオに考慮されていないリスクやその他の要因がパフォーマンスを阻害する可能性があります。これらは研究に基づくシミュレーション結果であり、説明目的でのみ掲載されています。ご自身で調査を行い、結論を導いてください。

転換社債は固定収益の特徴と株式の上昇余地を組み合わせたハイブリッド証券である。具体的には、伝統的な債券と特定条件下で社債をMSTR普通株に転換

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News