最高の暗号ストーリーは、往々にして数字で表される

TechFlow厳選深潮セレクト

最高の暗号ストーリーは、往々にして数字で表される

投資とは本質的に物語を語る芸術である。

著者:Byron Gilliam

翻訳:TechFlow

「熟練した投資の社会的目標とは、私たちの未来を覆う時間と無知という暗黒の力を打ち克つことにあるべきだ。」

――有名な経済学者ジョン・メイナード・ケインズ(John Maynard Keynes)

暗号資産投資家へのストーリー・タイム

投資には大量の数字が関わるにもかかわらず、一般に投資は科学よりもむしろ芸術に近いと考えられている。

「普通株式の選定は困難な芸術である」と、ベンジャミン・グレアムはかつて警告した。

そしてグレアムの生涯の弟子であるウォーレン・バフェットはさらに明確に、「投資とは芸術である……今お金を投入して、将来より多くのお金を手に入れようとする行為だ」と述べている。

ほとんどすべての投資は、将来のキャッシュフローを予測することに帰着する。

しかしピーター・リンチは、「あらゆることを硬直的に数値化するように訓練された投資家は、大きな不利を抱えている」と指摘している。

とはいえ、一部の金融ニヒリストが主張するように「バリュエーションなどただのミーム(meme)にすぎない」という意味ではない。

むしろ、定量的なバリュエーション指標を適用し、解釈すること自体が創造的な活動であるということだ。

どの投資にどのバリュエーション指標を使うかは主観的な判断であり、それらの結果をどう読み取るかもなおさらそうだ。

たとえば、低いバリュエーションだからといって必ずしも株が「安い」わけではなく、高いバリュエーションだからといって必ずしも「高価」なわけではない(実際、その逆であることが多い)。

ある株式は特定の指標では非常に割安に見える一方で、他の指標では極めて高価に見えるかもしれない。

また、これらのバリュエーションと実際のリターンの間には、明白な相関関係もない。

これはしばしば苛立ちを生む――もし安い株が上がらず、高価な株が下がらないのであれば、なぜこんな面倒な分析をする必要があるのか?

だが私は、だからこそこの分析は価値があると考える。むしろ、それが投資の面白さと魅力の本質なのだ。だとすれば、暗号資産投資の真の楽しさは、まさに今始まったばかりなのである。

つい最近まで、暗号資産投資家が利用できるデータといえばトークン価格と時価総額くらいしかなく、選択肢は非常に限られていた。

そのため、暗号資産界隈のすべてが「物語(ストーリー)」になっていたが、それ自体に問題はない!

投資とはそもそも、物語を語る芸術なのである。

ただし、最高の投資ストーリーは数字によって語られることが多く、暗号資産分野も次第にその条件を備えつつある。なぜならますます多くのプロトコルが収益を上げるようになり、そのうちより多くの部分がトークン保有者に分配されるようになってきたからだ。

さらに、 Blockworks Research のような機関の努力により、こうした数字はますます入手しやすくなっている。彼らのアナリストはデータを分かりやすいチャートやレポートにまとめ、私たちに参考情報を提供してくれる。

これにより、暗号資産分野はより高度なナラティブの段階へと進んでいる――数字で語るストーリーの時代だ。

それでは、現在のいくつかの数字を見てみよう。

イーサリアム vs. ソラナ

暗号資産系のTwitterやポッドキャストから判断すると、ソラナと比較してイーサリアムの市場センチメントは新たな低水準に達しているように思える。

しかし、伝統的金融(TradFi)出身の新参者がデータをそのまま見れば、まったく異なる結論に達するかもしれない。

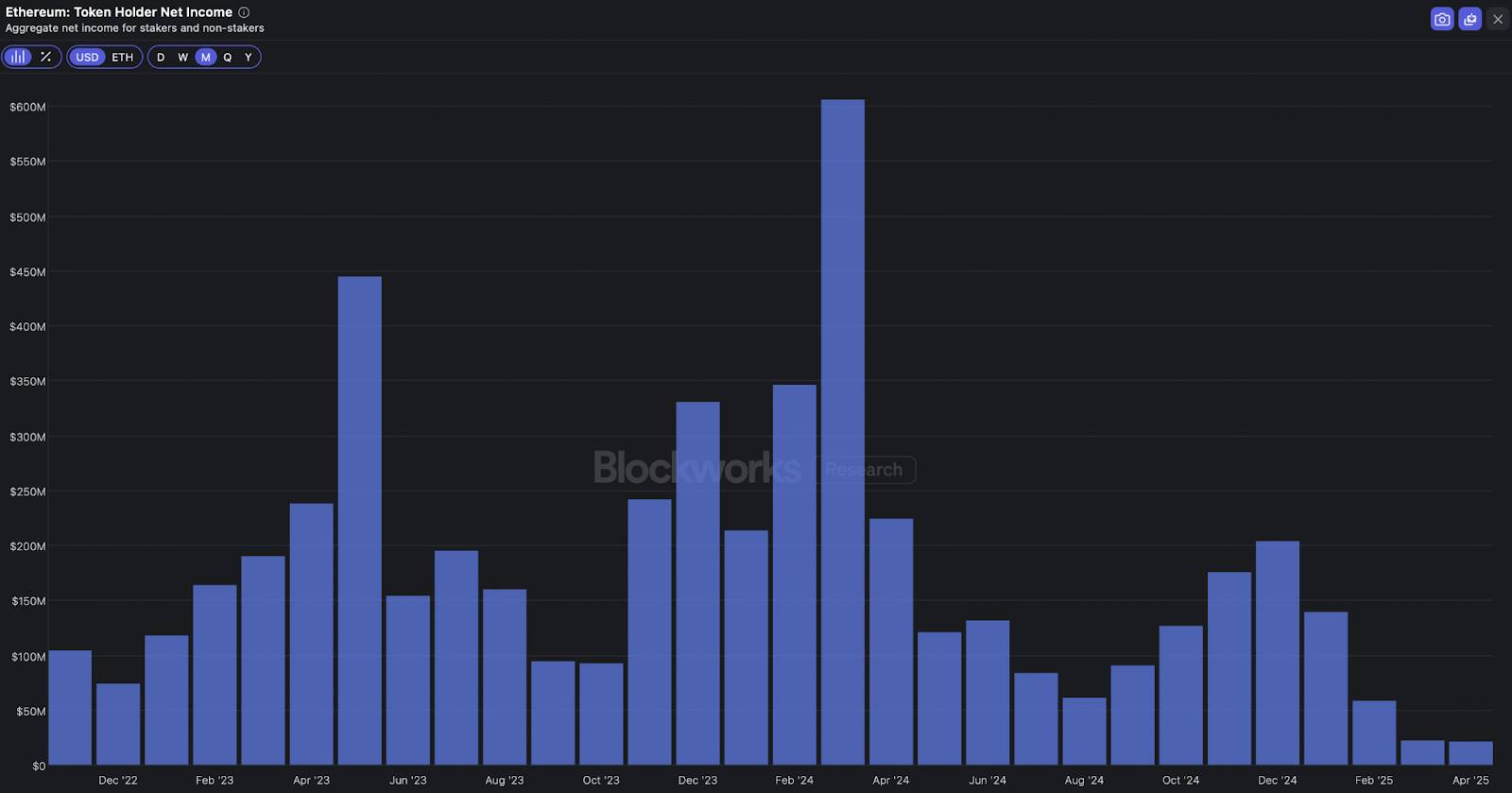

Blockworks Researchのデータによると、ソラナは4月に3600万ドルの「トークン保有者純収益」を記録しており、SOLトークンの年率換算収益倍率は178倍となっている。この倍率は高いが、現在のアクティビティ水準が低いと考えれば妥当かもしれない。

一方、イーサリアムは4月に2100万ドルのトークン保有者純収益を計上しており、ETHトークンの収益倍率は841倍という高水準にある。

伝統的金融(TradFi)の投資家が、ETHのバリュエーション倍率がSOLの5倍もある事実を見て、「なぜみんなイーサリアムに対してこんなに悲観的なのか?」と思わないだろう。

だが彼らは同時に、「市場はソラナをイーサリアムより5倍前向きに見ている」とも考えないだろう。

むしろ、彼らはこう結論づけるかもしれない。すなわち、ソラナの収益バリュエーションが低いのは、主に「低品質」なミームコイン取引によるものだからであり、一方でイーサリアムのバリュエーションが高いのは、現実世界資産(RWAs)に関連する収益など、より高品質なアクティビティを含んでいるため、少なくとも部分的には正当化される、と。

こうして、我々は分析の視点を得る。もしミームコイン取引がそれほど低品質ではないと考えるなら、SOLは過小評価されている可能性がある。逆に、現実世界資産が将来のトレンドになると信じるなら、ETHは過大評価されていないかもしれない。

もちろん、さらに深く掘り下げることも可能だ。

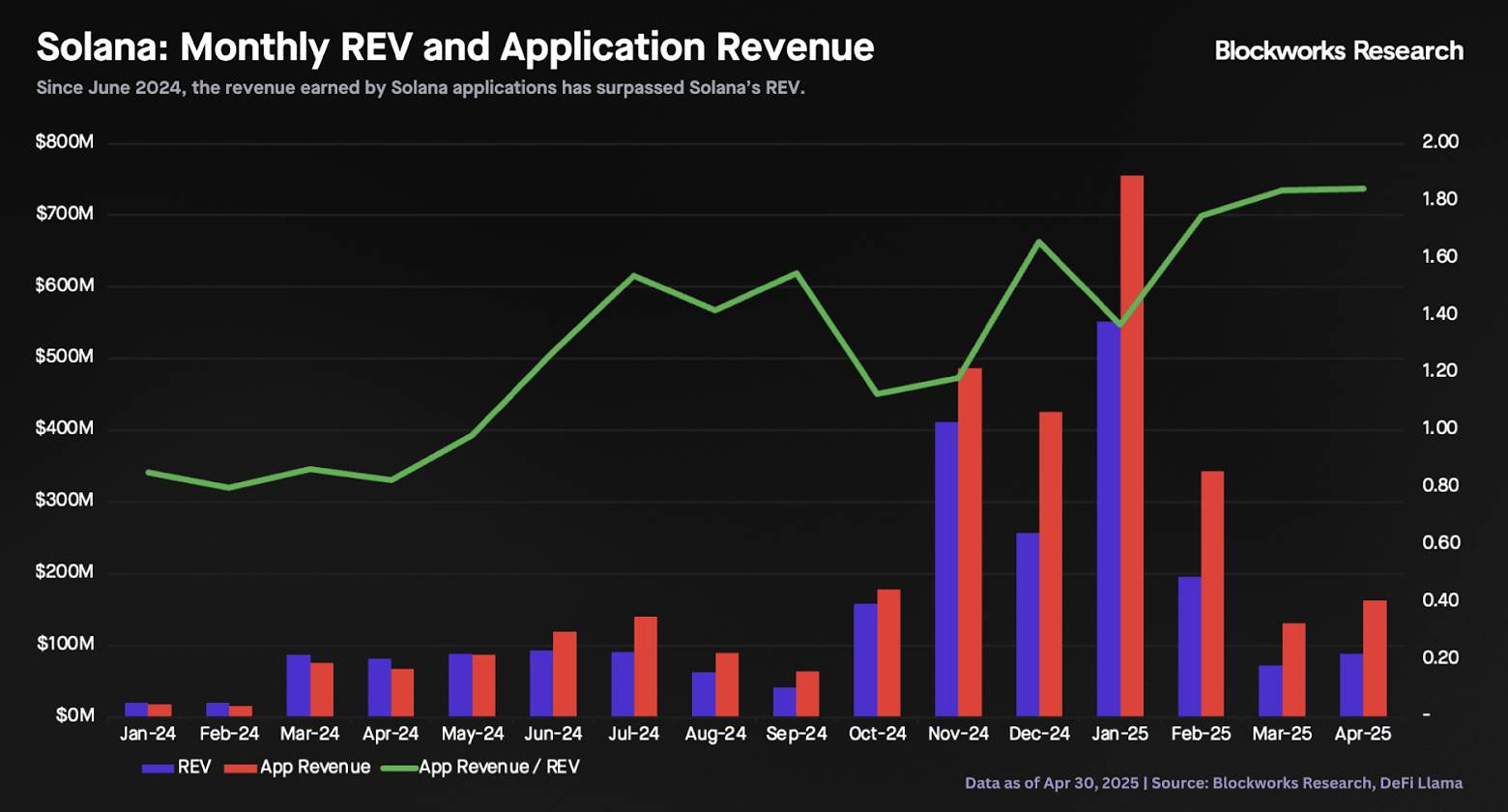

Blockworks Researchのデータによると、すべてのソラナアプリケーションの収益合計は、ソラナ自体の収益の約1.8倍にすぎない。

プラットフォームビジネスとしては、これは非常に高い取り分(take rate)である。アップルの30%上限よりもはるかに高く、米国政府ですらアップルのコミッション率を独占的だとみなしている。

これはつまり、ソラナの収益が過大であり、よってトークンのバリュエーション倍率は低くあるべきだ、ということを意味するかもしれない。あるいは、ソラナがビジネス上の持続的優位性(モート)を持っているため、むしろバリュエーション倍率は高くあるべきだ、ということを示唆するかもしれない。

いずれにせよ、注目に値するストーリーである。

Hyperliquid

Hyperliquidは半分散型の暗号資産取引所であり、そのストーリーは少し奇妙だ。このプロトコルは4月に4300万ドルもの収益を生み出し、ほぼすべてをトークン保有者に分配した。

当然ながら、このようなモデルは最近のトークンパフォーマンスを助けた。Blockworks ResearchのBoccaccio が最新レポートで指摘したように、「支援基金は取引手数料を使って10分ごとにトークンを買い戻しており、継続的な買い支え圧力を生み出している。」

10分ごとだ!

伝統的金融では、企業が収益の100%を株主に還元することはあり得ず、ましてや10分ごとに還元することなど想像もつかない。

そのため、これを明確に評価するのは難しい。

バリュエーションから見ると、暗号資産市場自身もやや慎重に見えている。

HYPEトークンは、時価総額ベースで年率換算収益の約17倍で取引されており、通常であればこれは高価と見なされる。

しかし、このケースでは収益と利益がほぼ同じものと考えられるため、HYPEが中心化取引所からビジネスを獲得し続けられると信じるのであれば、このバリュエーションは十分に理にかなっている。

Boccaccioは、HYPEの取引バリュエーション倍率が分散型の同業他社と比べて明らかに高いと指摘するが、そうした同業他社は適切な比較対象ではないかもしれない。

「HyperliquidのL1がバイナンスの日々の取引量のごく一部を獲得できただけでも、取引量は大きく拡大する……BTC/USDTペアだけで10〜15%の取引量を奪えば、HyperCoreの取引量は50%増加する。」

「したがって、成長倍率は妥当である」とBoccaccioは結論づけている。

もちろん、この倍率の大きさは、あなたがこのストーリーをどれだけ信じるかにかかっている。

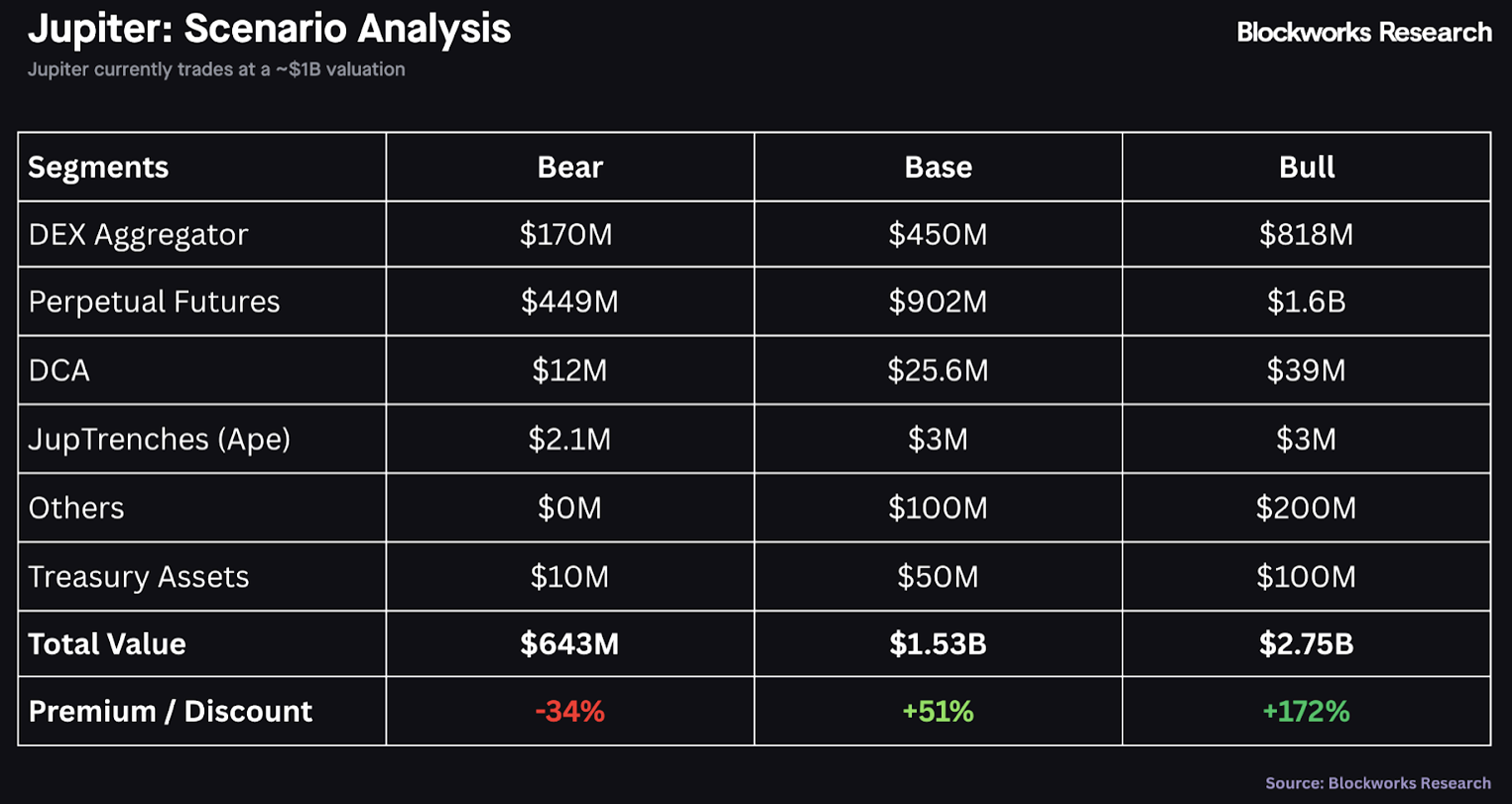

Jupiter

Jupiterはソラナ上の分散型取引所(DEX)アグリゲータであり、比較的控えめな50%の収益をトークン保有者に還元している(これも買い戻しを通じて実現)。だがその収益自体は非常に大きい。

Marc Arjoonの推定によると、Jupiterは今後12カ月間に2億8000万ドルの収益を上げる可能性があり、これは時価総額ベースでJUPトークンの利回りが約11.5%であることを意味する。

株式市場において11.5%の利回りといえば、通常は事業が危機にあることを意味するが、ここではそうではないようだ。

「Jupiterは『ソラナ上でのデフォルトルーター』であり、アグリゲーション分野では現時点で比類がない」とArjoonは述べており、「すべての暗号資産dappsの中で収益ランキング4位のアプリケーションである」とも言っている。

さらに重要なのは、それをまるで本物の企業のように運営している点だ。「Jupiterの2024〜2025年の戦略的行動は、急成長フェーズに積極的に突入しようとしている組織であり、野心的にソラナ最強の暗号スーパーアプリとなる地位を築いていることを示している。」

これは、利回り11.5%の企業とは到底思えない。

もちろん、リスクは依然多く、Arjoonは彼の最新レポートでそれらを詳細に列挙している。

しかし彼の結論は、「Jupiterの現在の取引バリュエーション倍率は同業他社と比較して魅力的であり、バリュエーション倍率の拡大を前提としなくても、相当な上昇余地があることを示している」である。

彼はさらに部門別バリュエーション分析を通じてこれを定量化しており、私の伝統的金融(TradFi)的背景を持つ者としては安心できる:

これはなかなか良いストーリーに見える。

Helium

Heliumは分散型の電気通信サービスプロバイダーであり、長年にわたり暗号資産界隈の話題の的となってきた――実は2013年から存在している。

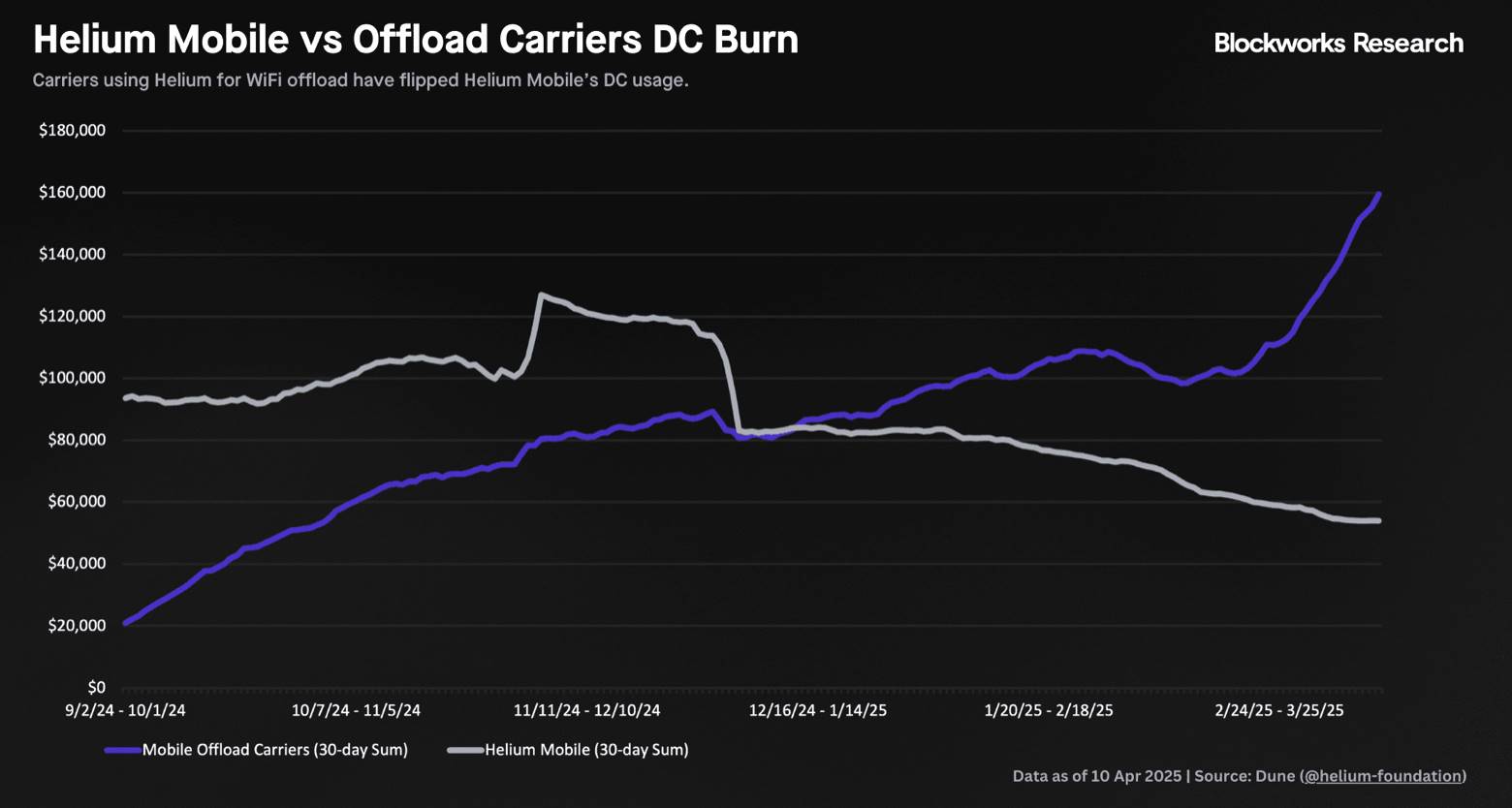

しかし今や、それは単なる「物語」ではなく、データ付きの物語になった。「データクレジットバーン(Data Credit Burn)で測定される収益は加速成長中であり、前四半期比43%の伸びを記録している」と、Blockworks ResearchのNick Carpinitoは最近のレポートで述べている。

「さらに重要なのは、Heliumの収益源がHelium MobileからMobile Offloadへと移行しつつあり、後者は現在のデータクレジットバーンの約3倍を占め、前四半期比で約180%の驚異的な伸びを見せている。これはDePIN(分散型モノのインターネット)プロトコルが企業予算領域で販売を進めている証拠である。」

「Mobile Offload」は上図の青線であり、四半期成長率180%というのは、誰にとっても衝撃的な数字である。

HeliumのHNTトークンはすでにこの点をバリュエーションに反映しているようで、現在は年率換算売上の約120倍で取引されている。

しかしCarpinitoは0xResearchのポッドキャストで、収益のさらなる加速を予想している。理由は「AT&Tが米国のユーザーにHeliumネットワークへの接続を許可したことにより、データクレジットの使用量が急増する」からだと。

したがって、「今後12カ月以内に、HNT価格が前例のない上昇を遂げることが予想され、この上昇は過去の投機的価格変動よりも安定したものになるだろう。」

暗号資産分野で、投機以外の要因に基づいてこのような価格予測を耳にすることは非常にまれである。

そしてそれは、とても新鮮だ。

Pendle

最後に、Pendleは「リターン取引」プロトコルであり、その新製品「Boros」を使えば、ユーザーはオンチェーン・オフチェーンを問わずあらゆるリターンに対して賭けを行うことができる。最初の焦点は資金調達レート(ファンドレート)だ。

「この仕組みは、金利スワップ市場に類似しており、トレーダーは変動金利を支払って固定金利を受け取る、あるいはその逆を行い、レバレッジも可能だ」と、Blockworks ResearchのLuke Leasureは説明する。

私にとっては伝統的金融出身者としてはやや複雑に聞こえるが、明らかに巨大な市場だ。「ペリpetual先物市場は年間約60兆ドルの取引高があり、未決済建玉は数千億ドルに達する。Borosはまったく新しい、巨大で未開拓の市場に入るのだ」とLeasureは言う。彼は、BorosによってPendleの収益が倍増する可能性があると予想している。

これは伝統的金融ではめったに聞かない話だ。

楽観シナリオでは、LeasureはPendleトークンの「投票ロック(vote-escrowed)」版がわずか1.6倍の収益倍率で取引されると推定している:

1.6倍!

株式市場では、企業が崩壊寸前のときのみ、1.6倍のバリュエーションになるが、明らかにPendleはそのような状況ではない。

とはいえ、これは投資助言ではない(少なくとも私の発信ではない)。なぜならPendleのストーリーはかなり複雑であり、暗号資産プロジェクトの大半と同じだからだ。

しかし少なくとも、今やこうしたストーリーを数字で語ることができるようになった。

——Byron Gilliam

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News