CoinMarketCap 1四半期レポート:市場の取引総額が2割減少、恐怖感情が顕著

TechFlow厳選深潮セレクト

CoinMarketCap 1四半期レポート:市場の取引総額が2割減少、恐怖感情が顕著

Q1四半期にアルトコインの冬がさらに厳しくなり、ビットコイン相場が市場を支配。

著者:CoinMarketCap

翻訳:TechFlow

市場概況

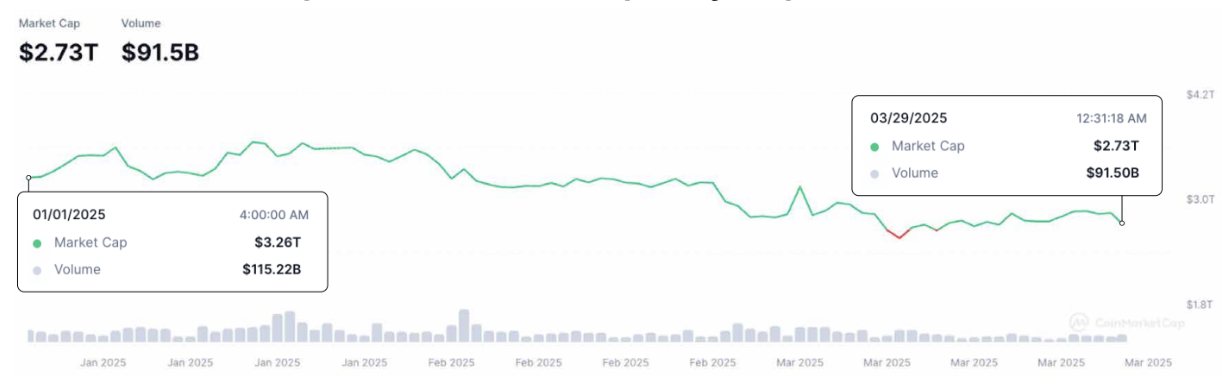

2025年第1四半期、グローバル暗号資産市場の時価総額は約16%減少し、全体で2.7兆米ドル程度となった。

同時に、暗号市場の1日あたり取引高も第1四半期に約20%減少し、全体で900億米ドル前後となった。

時価総額が16.2%減少。流動性弱まる

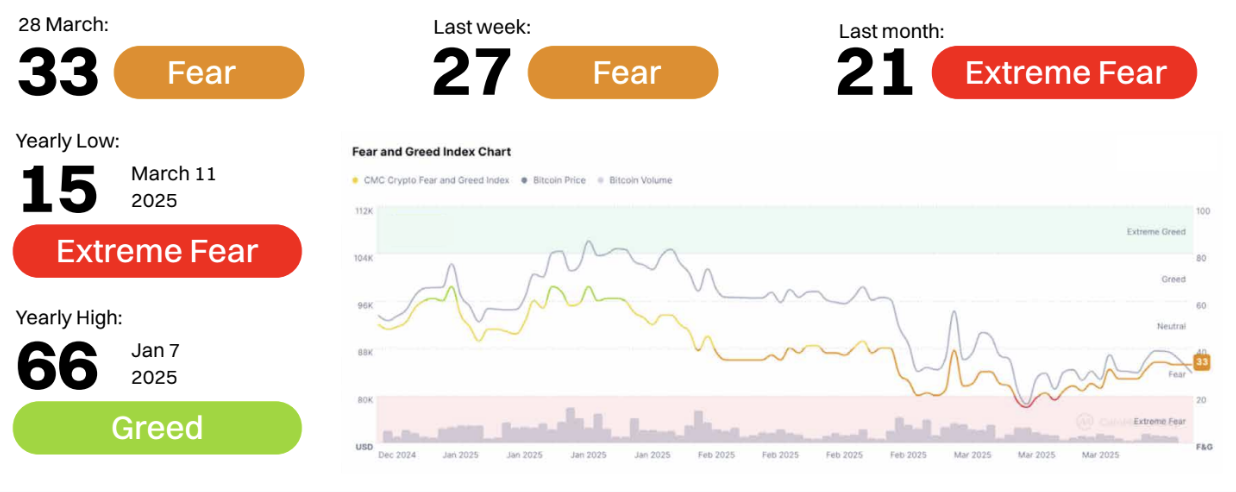

2025年第1四半期:恐怖(Fear)が支配的、パニック状態が顕著

マーケットセンチメントのトレンド:2025年第1四半期

3月初頭:ビットコイン価格が一時84,000ドルを超える高値を記録したにもかかわらず、市場心理は急激に「極度の恐怖」ゾーンへと低下し、最低15ポイントまで下落した。

3月中旬〜下旬:ビットコインの価格と取引高は一定の強さを見せたものの、市場心理はほとんど回復せず、21〜33の範囲で推移し、「恐怖」ゾーンから脱却できなかった。ETF資金流入やビットコインの時価総額比率上昇という環境下でも、第1四半期全体を通して市場心理は「中立」または「貪欲」ゾーンに入ることはなかった。

主な洞察:

-

価格と心理の乖離:ビットコイン価格は78,000〜80,000ドルの水準で比較的堅調に推移したが、市場心理は異常にネガティブであり、トレーダーの自信不足を示している。これは価格の反落や調整を予想する声が多いことを意味している。

-

ボラティリティと不確実性が支配的:高いボラティリティ(BTC 51.88、ETH 68.30)、流動性の収縮、アルトコインへの関心低下などが心理を押し下げた主因と考えられる。

-

「極度の恐怖」は積み増し(アキュムレーション)のチャンスか?過去のデータによると、「極度の恐怖」はしばしば買いの機会を示唆している。マクロ的な心理が改善すれば、3月11日の安値は振り返ればそのような局面だったと評価されるかもしれない。

ビットコインが比較的堅調に推移した一方で、2025年第1四半期は全体として恐怖心理が支配した。この四半期を通じて、フィア&グリード指数は40を下回り続け、投資家の信頼感は依然として脆弱である。マクロ経済面や規制面でのポジティブな材料が出ない限り、第2四半期においてもリスク資産であるアルトコインへの資金シフトは限定的になる可能性が高い。

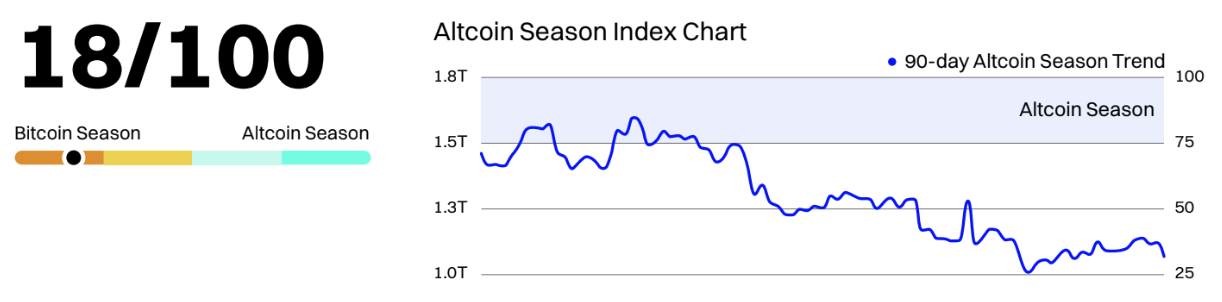

2025年第1四半期:アルトコインの冬が深刻化、ビットコインシーズンが市場を支配

四半期末時点で、CMCアルトコインシーズン指数はわずか18にまで低下し、「ビットコインシーズン」領域に深く沈んだ。3月全体を通して、この指数は25を下回って推移し、3月12日には年間最安値の17を記録した。これは市場がビットコインへの集中を強め、リスク回避姿勢とマクロ的な不確実性の中、アルトコインが全体的に低迷したことを示している。

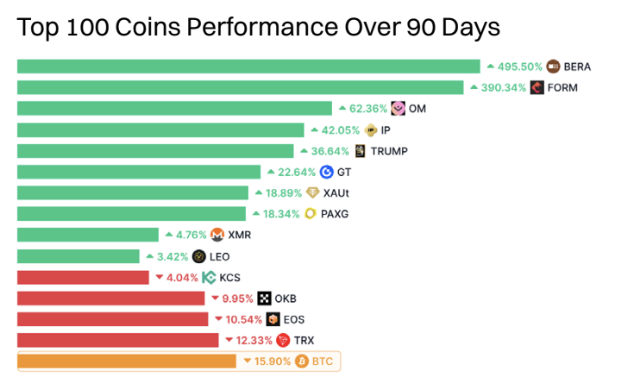

「直近90日間のトップ100銘柄」のチャートもこれを裏付けている。少数の例外を除き、多くのアルトコインは大幅に下落した。たとえばBERA(+745.98%)、FORM(+447.06%)、PIP(+89.20%)といった銘柄はまれな好調を維持したが、SOL(-31.55%)、LINK(-34.71%)、TON(-30.09%)など主要アルトコインの多くは二桁台の下落を記録しており、このサイクルの厳しさを反映している。従来から強さを見せていたETH(-6.02%)やBNB(-14.64%)ですら、安定した基盤を築くことはできなかった。

2025年第2四半期展望:資金シフトの初期兆候か?

ビットコインのドミナンスは依然として61%と高い水準にあるが、アルトコインシーズン指数は3月の安値からわずかに持ち直しており、早期段階の資金シフトが始まっている可能性がある。多数のアルトコインが深刻な過売状態にあり、ビットコインが85,000ドルの心理的抵抗線に接近している今、ビットコインの停滞または横ばい局面が生じれば、トレーダーはアルトコインの底値拾いに向かう可能性がある。

しかし、第2四半期に本格的な「アルトコインシーズン」を始動させるためには、以下の2つの条件が必要となる。1)ビットコイン価格の安定(急激な下落なし)、2)マクロまたは規制面での触媒(例:イーサリアム現物ETFの承認、L2スケーリングの成功)。注目すべき先行指標としては、アルトコイン時価総額対ビットコイン比の上昇、およびアルトコインシーズン指数が継続的に25を超えるかどうかがある。

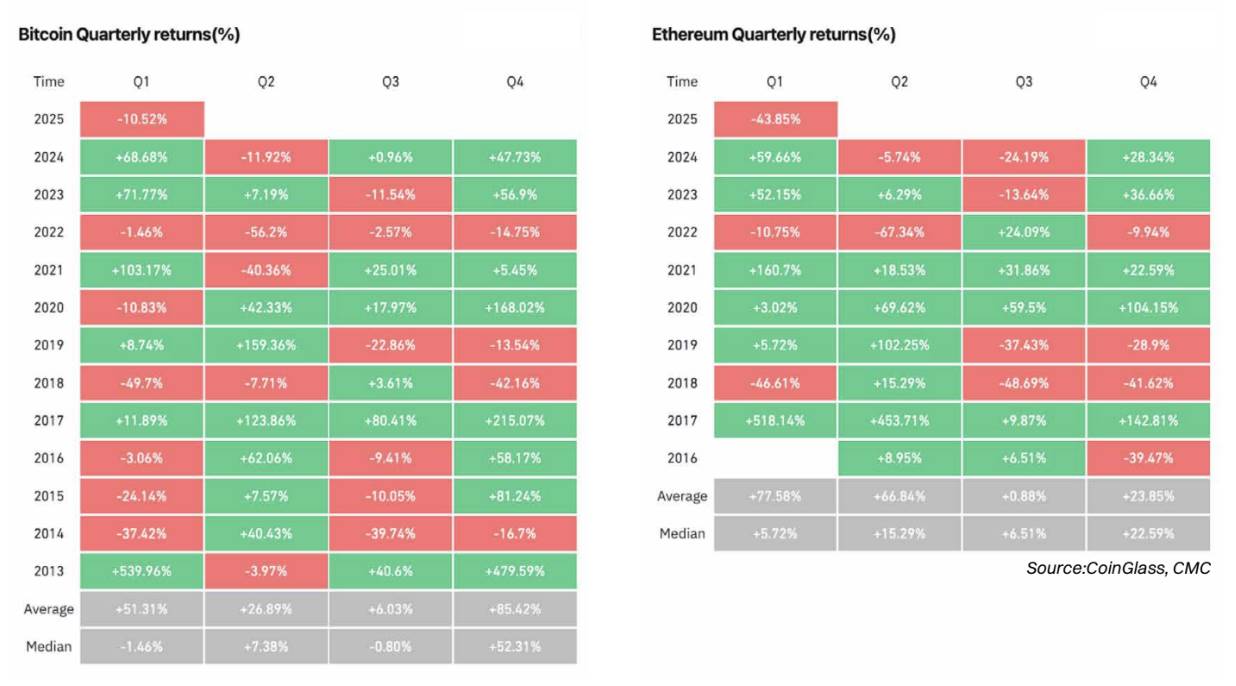

2025年第1四半期の振り返り:ビットコイン・イーサリアムともに下落――ただしイーサリアムの方がより深刻

ビットコイン(BTC)は2025年第1四半期に10.52%下落し、2023年(+71.77%)や2024年(+68.68%)の強気な年初スタートを断ち切った。1月は堅調に推移(+9.29%)したものの、2月に急落(-17.39%)し、3月も反発に失敗した。この調整は、マクロの不確実性、ETFの飽和、小口投資家の活動低下によって慎重なマーケット心理が強まっていることを示している。

イーサリアム(ETH)のパフォーマンスはさらに悪く、第1四半期に43.85%も暴落した――これは2018年以来最大の四半期下落幅である。この修正は2024年末の過熱相場を受けたものであり、高いボラティリティ、Bybitハッキング事件、新たな成長ストーリーの不在が重なった結果だ。ビットコインに対するこの大きなパフォーマンス劣位は、再びアルトコインシーズン指数の急落を反映しており、マーケットキャピタルが相対的に安全なビットコインへと逃避していることを示している。

2025年第2四半期展望:ビットコインの強さ、イーサリアムのリバウンド可能性はあるか?

ビットコインは歴史的に4月は中程度のパフォーマンス(中央値+5.04%)だが、5月と6月は弱めの傾向がある。もし現在の80,000ドル以上のサポートを維持できれば、マクロ環境(金利引き下げやステーブルコイン需要)の改善とともに第2四半期にブレイクアウトする可能性もある。ETFの資金フローとボラティリティ圧縮に注目することが、上昇突破の早期サインとなる。

第1四半期の売られすぎ状態を受け、イーサリアムはリリーフ反発の準備が整いつつあるかもしれない。第2四半期の過去中央値リターンは+15.29%であり、パフォーマンスの悪さが逆に資金流入を呼び込む可能性がある。特に、イーサリアム現物ETFやLayer-2の成長に関するナラティブが再燃すればなおさらだ。ただし、技術面・マーケット心理ともに依然脆弱であり、上昇にはビットコインの安定が前提となる。

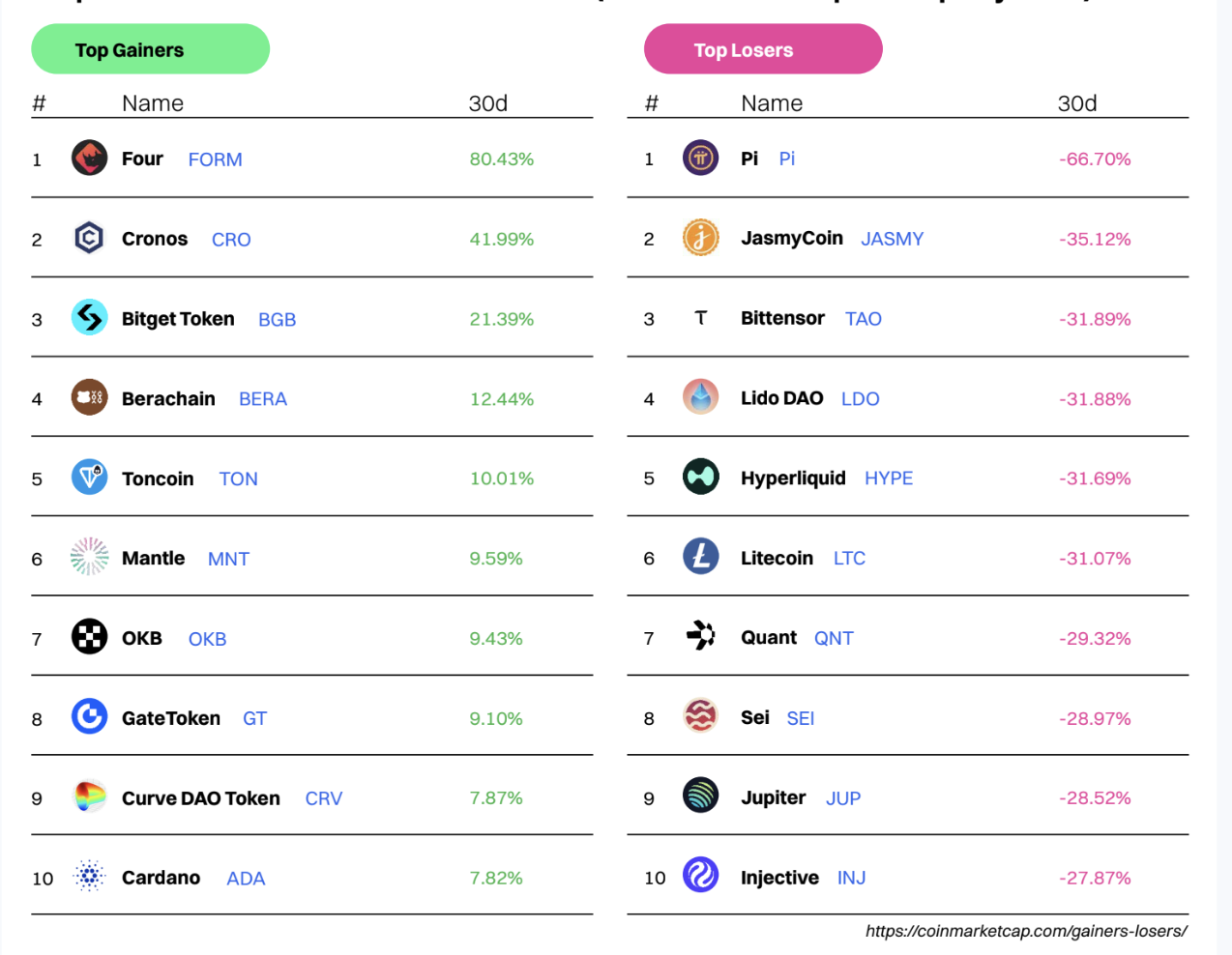

今月の上昇・下落率トッププロジェクト(CMCトップ100プロジェクトに基づく)

マーケットセンチメント:CMC独自データが明らかにするもの

CoinMarketCapは世界で最もアクセス数の多い暗号資産ウェブサイトであり、暗号データ、インサイト、コミュニティの主要情報源である。当社が毎日何百万人ものユーザーが見せる閲覧行動を分析することで、グローバルな暗号コミュニティにおける新トレンドや優先順位の変化を検出できる。

本セクションでは、以下のようなCMC独自データを公開する。

-

最も人気のあるCMCカテゴリー

-

各カテゴリーの人気トップ銘柄

-

グローバルなCMCユーザー分布

-

地域別の人気銘柄

最も人気のあるCMCカテゴリ

ブームからファンダメンタルズへ:暗号市場の注目点がMemeコインやAIからDeFi、Layer 1へと移行

2025年初頭、市場は強い投機活動(Memeコイン、AI、トレンド主導のナラティブ)を見せたが、3月末にはインフラ(BNBチェーン、Solana、DeFi)へと回帰した。これは盛り上がりの時期を経て、投資家が持続可能な機会を求めて検証済みエコシステムに戻る傾向を示している。

2025年第1四半期を振り返ると、以下のトレンドが見られた。

-

MemeコインとLayer 1の急騰(1月中旬〜2月)

市場心理は高いボラティリティ(BTC 51.88、ETH 68.30)、流動性の緊縮、アルトコインへの関心低下の影響を受けていた。「極度の恐怖」は過去にアキュムレーションのチャンスを示してきた。マクロ心理が改善すれば、3月11日の安値は後から振り返ってそのような局面だったと認識されるだろう。ビットコイン価格は78,000〜80,000ドル以上で比較的堅調に推移したが、市場心理は極めてネガティブであり、トレーダーの自信不足、あるいはリバーサルや調整の到来を予期していることを示している。

-

AIとビッグデータのピーク(2月初頭)

第5週(2月3日〜9日)には、テック業界や暗号分野でのAI主導のナラティブ拡大により、AIとビッグデータへの関心が高まった。しかし、その後数週間にわたりその熱はやや減退し、暗号界におけるAIの話題主導は断続的であり、持続的ではないことを示している。

-

Solanaとイーサリアムエコシステムの安定性

Solanaエコシステムは一貫して強さを保っており、相対的なシェアは変動しても全体の注目度は高い。一方、BybitのETHハッキング事件やETHのパフォーマンス悪化により、イーサリアムエコシステムは多くの議論を呼び、ページビューが大きく増加した。

-

リアルワールドアセット(RWA)――注目集めに苦戦

RWAが長期的な暗号成長分野として語られてきたが、シェアは依然5%未満にとどまっており、機関の採用はまだ発展途上であることを示している。

-

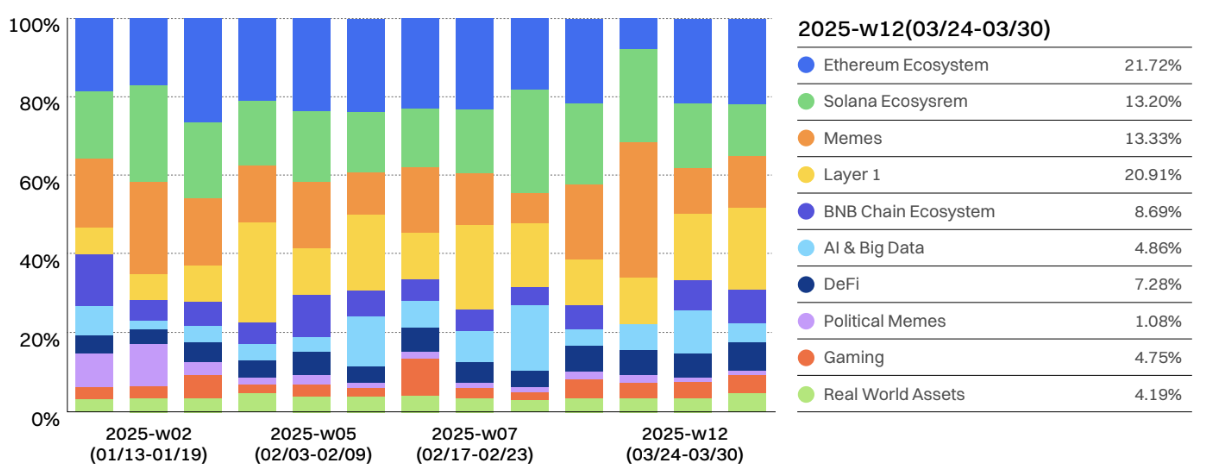

3月末(第12週)――ファンダメンタルズ回帰か?

第12週(3月24日〜30日)には、BNBエコシステムが強力な伸びを見せ(8.69%増)、Layer 1(20.91%)が主導的地位を固めた。これは短期的なブームサイクルよりも、より基本的な暗号インフラへと市場がシフトしつつある可能性を示している。Memeコイン(13.33%)も依然として強さを見せ、投機的関心が残っているが、AI、ゲーム、RWAは継続的な注目を集めることに難がある。

各カテゴリの人気トップ銘柄

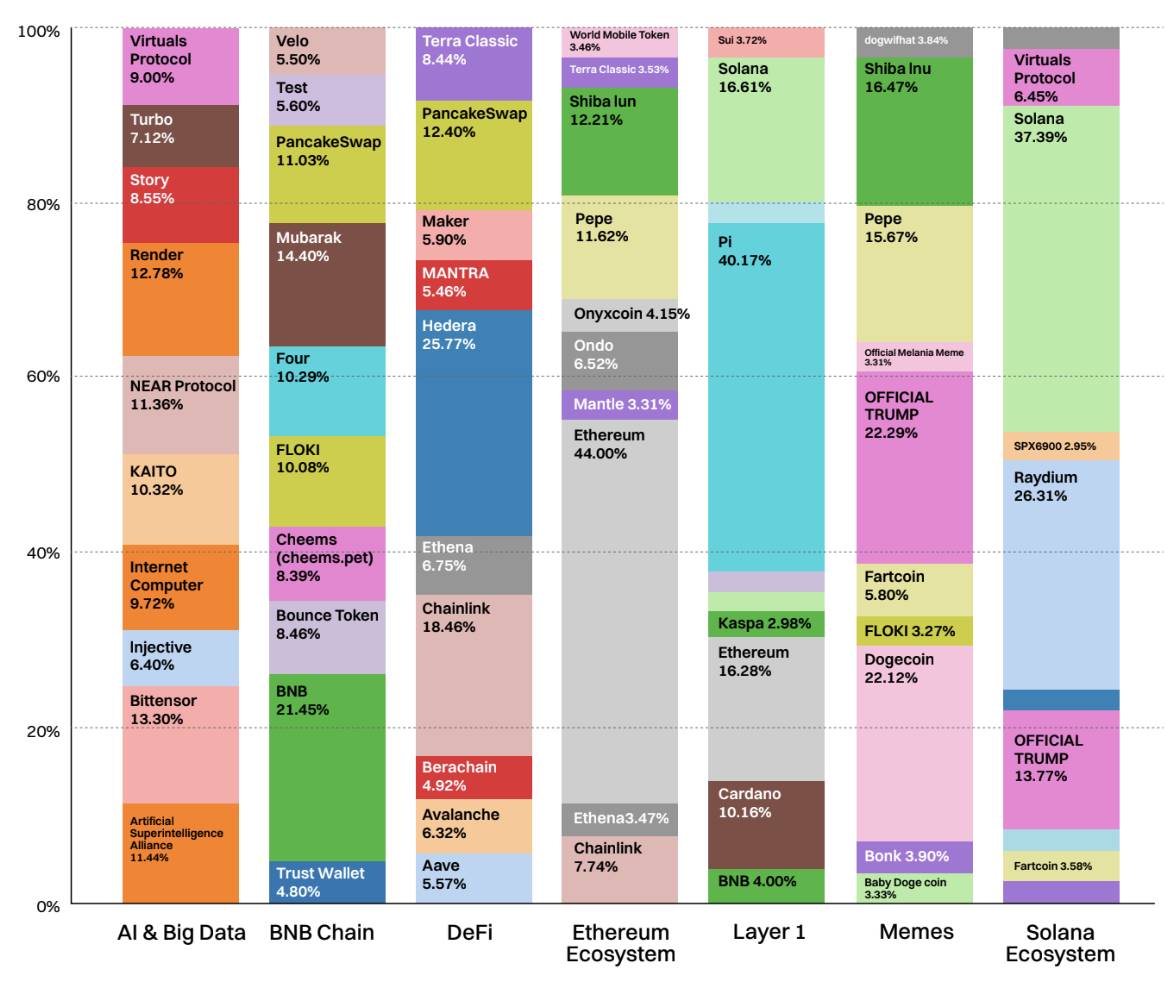

トレンドカテゴリで最も注目されたトップ10銘柄

このグラフは、CoinMarketCap上で各人気分野におけるページビュー上位10銘柄を示しており、ユーザーの関心がどこに集中しているかを可視化している。特筆すべきトレンドは、BNBチェーンエコシステムが小口投資家からの関心を大きく獲得したことである。多様なDeFi、インフラ、Memeアセットが組み合わさったことで、注目の成長ナラティブとなっている。BNB自体はこのカテゴリで21.5%の総ページビューを占め、トップに立った。

それに続くのはMeme中心のトークン群であり、Mubarak(14.4%)、FLOKI(10.1%)、Cheems(8.4%)、Test(5.6%)などがエコシステムの可視性を高めており、実用性とコミュニティ主導のブームが融合していることがわかる。

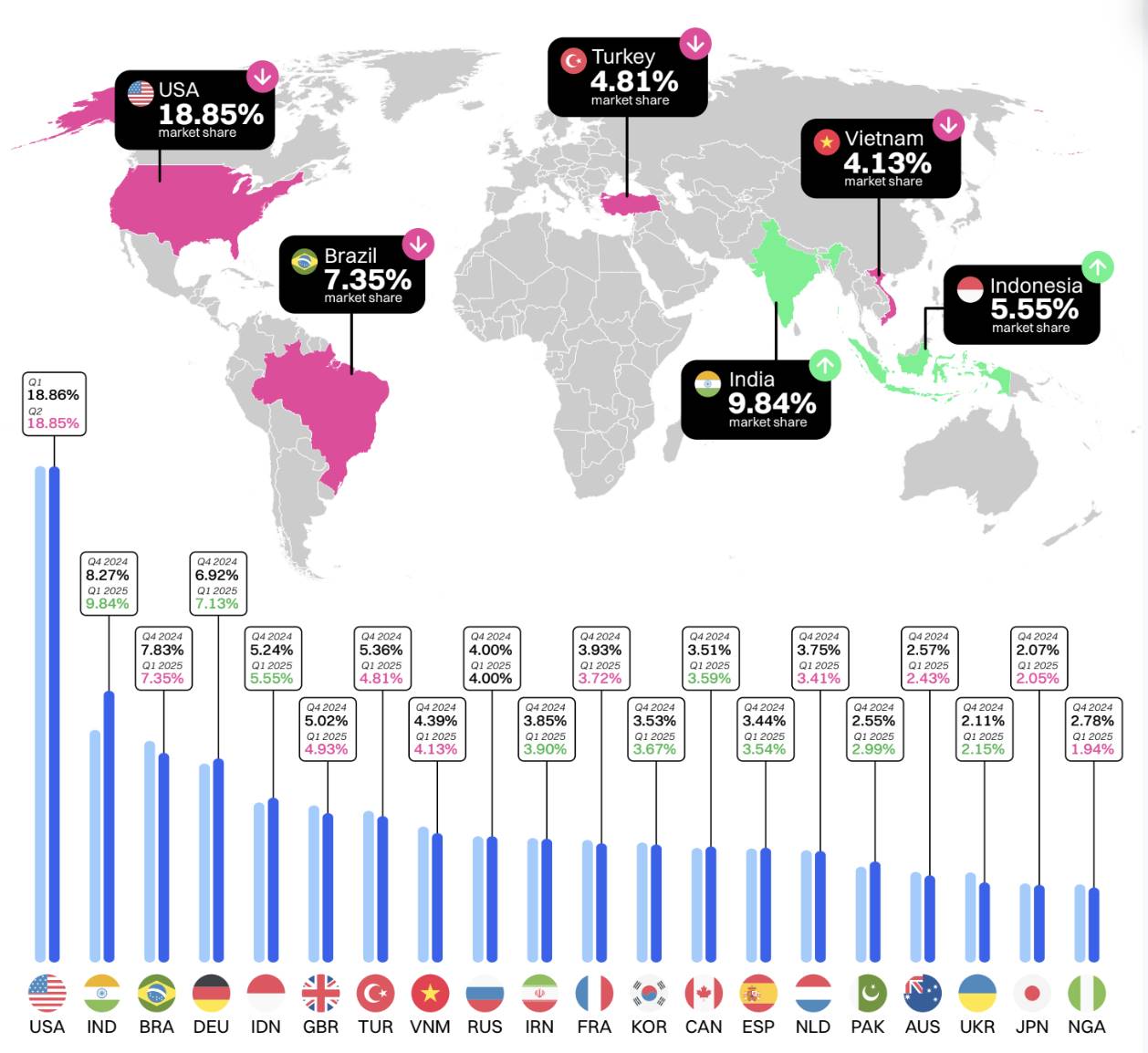

世界中のCMCユーザー状況

2024年第4四半期から2025年第1四半期にかけて、グローバルな暗号ユーザーの分布は比較的安定しており、米国が約18.8%で首位を維持している。一方、インドは8.27%から9.84%へと差を縮めた。これはAIエージェントや政治Memeのトレンドが追い風となったためである。

ブラジル、インドネシア、ベトナム、トルコなどの新興市場が継続的に存在することは、経済不安定国において暗号資産が魅力的な金融代替手段であることを示している。全体として、第1四半期のトレンドは発展途上国への若干のシフトを示しており、暗号資産がグローバルな非中央集権金融の最前線としての役割を強めていることを裏付けている。

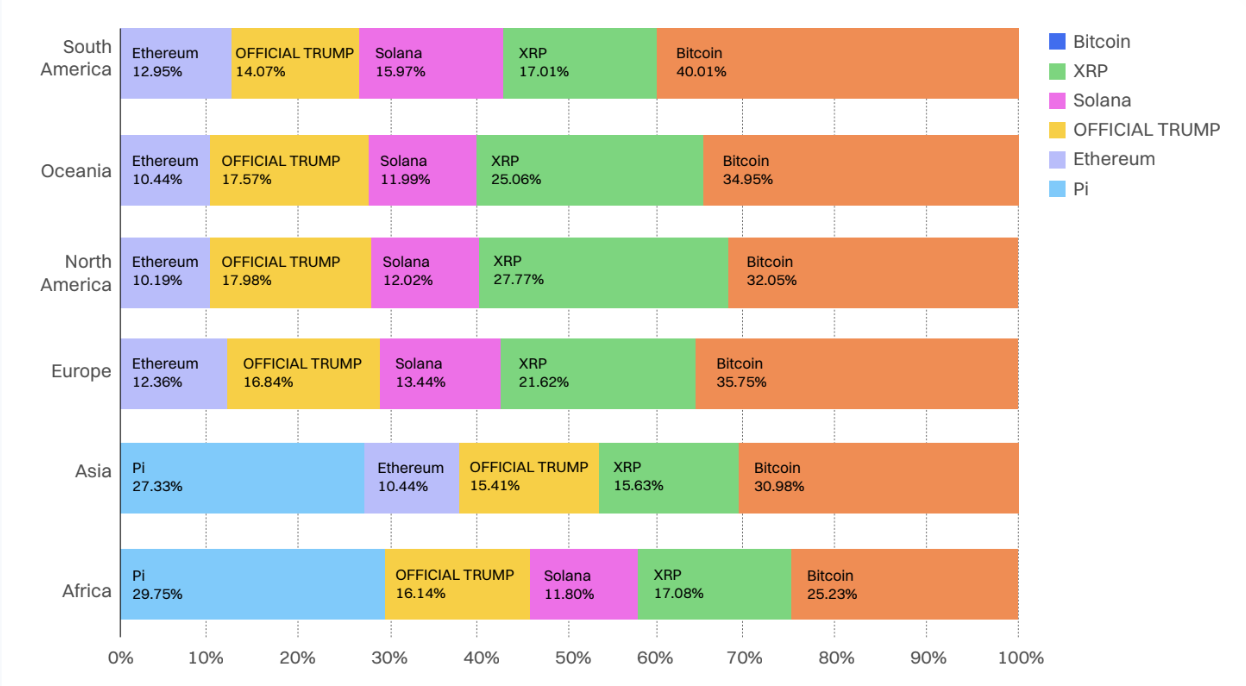

地域別の人気トップ銘柄

2025年1月:大多数の地域でビットコインが首位。北米とアジアでOFFICIAL TRUMPが急上昇。XRP、Solana、イーサリアムは安定。Dogecoinのような新興銘柄が地域ごとに注目を集めた。

2025年2月:Pi Networkの人気が爆発し、アジア(37.7%)とアフリカ(43%)で圧倒的優位を占めた。ビットコインは米州・オセアニアを中心にグローバルリーダーを維持。XRPとSolanaは全地域で引き続き強さを見せた。

2025年3月:西方市場、特に北米とオセアニアでOFFICIAL TRUMPが再浮上。ビットコインはグローバルで首位を維持。Piはアジア・アフリカでリードを保ち、XRP、Solana、イーサリアムが引き続き主要注目対象。

最新トレンド(2025年3月):ビットコインがグローバルで最も閲覧された銘柄。Piがアジア・アフリカで支配的。XRPとSolanaは強力なクロスリージョン人気を維持。OFFICIAL TRUMPは西方で顕著なトレンドだが、勢いは弱まりつつある。

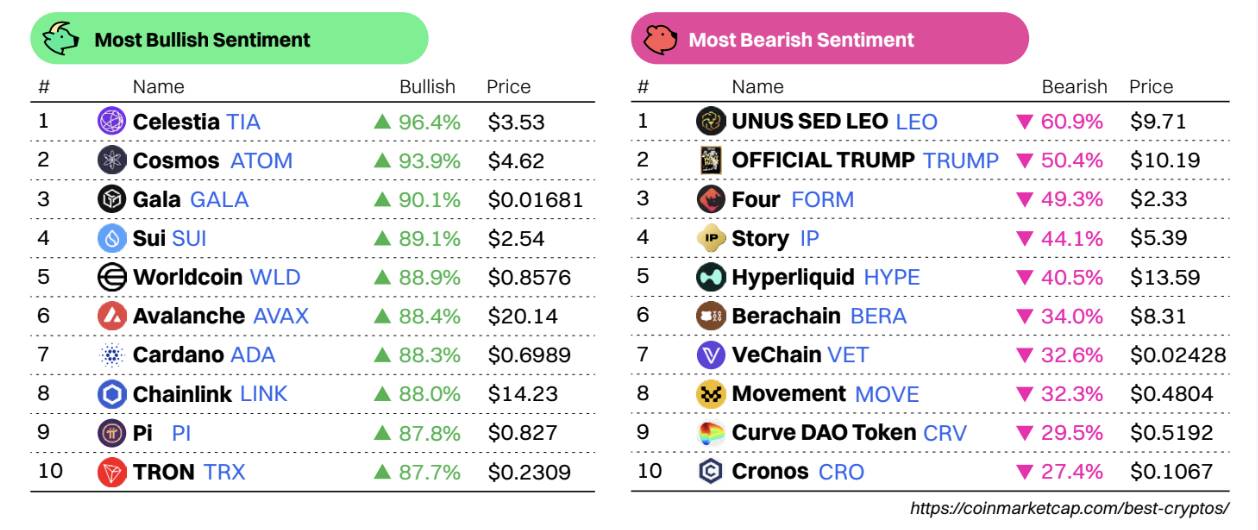

CMCコミュニティの最も楽観的/悲観的な銘柄ランキング

価格下落の中、楽観的センチメントは上昇

Celestia (TIA)、Cosmos (ATOM)、Gala (GALA)、Sui (SUI)などのプロジェクトは、価格が5〜10%下落しているにもかかわらず、CMCコミュニティ内で89%を超える異常なほど高い楽観的センチメントを示している。これは下落を弱さではなく、むしろ買いの機会と捉えていることを意味する。Worldcoin (WLD)やAvalanche (AVAX)も、価格の急落の中で高い楽観的期待を維持している。

悲観的センチメントの矛先:OFFICIAL TRUMPとCurve DAO (CRV)

OFFICIAL TRUMPは引き続きコミュニティ内で極端な反応を呼び、悲観的ランキング第2位(50.4%)となり、毎日のように悲観トレンドに登場しており、人気の減退や失望感を示唆している。一方、CRVは毎日悲観トレンドで最も低く(-17.2%)、DeFiブルーチップ銘柄の価格動向に対する疑念が高まっている。

楽観的ランキングとトレンド銘柄の強い重複

Celestia、Cosmos、Gala、TRONなどの銘柄は、「最も楽観的」と「毎日楽観トレンド」の両方に登場しており、センチメントが高く、かつ急速に上昇していることを示す。これは価格反転やナラティブの勢いの前触れとなる可能性がある。

注目すべき新興ナラティブ

CMCの毎日楽観トレンドページは、急激に楽観的モメンタムを得ている銘柄を追跡する有用なツールである――こうした銘柄は次のトレンドの火種となる可能性がある。最近のトレンドは驚くべき感情的強度を示しており、コミュニティの再生や技術集中型プロジェクトへの関心の再燃を示唆している。

まとめ

価格下落の中でも、モジュラー型チェーン(Celestia)、Layer 1(SUI、AVAX)、コミュニティ主導プロジェクト(Pi、Gala)に対するセンチメントは上昇している。一方、OFFICIAL TRUMPやCRVといった過去のホット銘柄は悲観的センチメントが高まり、小口投資家の注目がファンダメンタルズや長期投資へとシフトしている可能性を示している。

マーケットパルス

Layer-1(第1層)

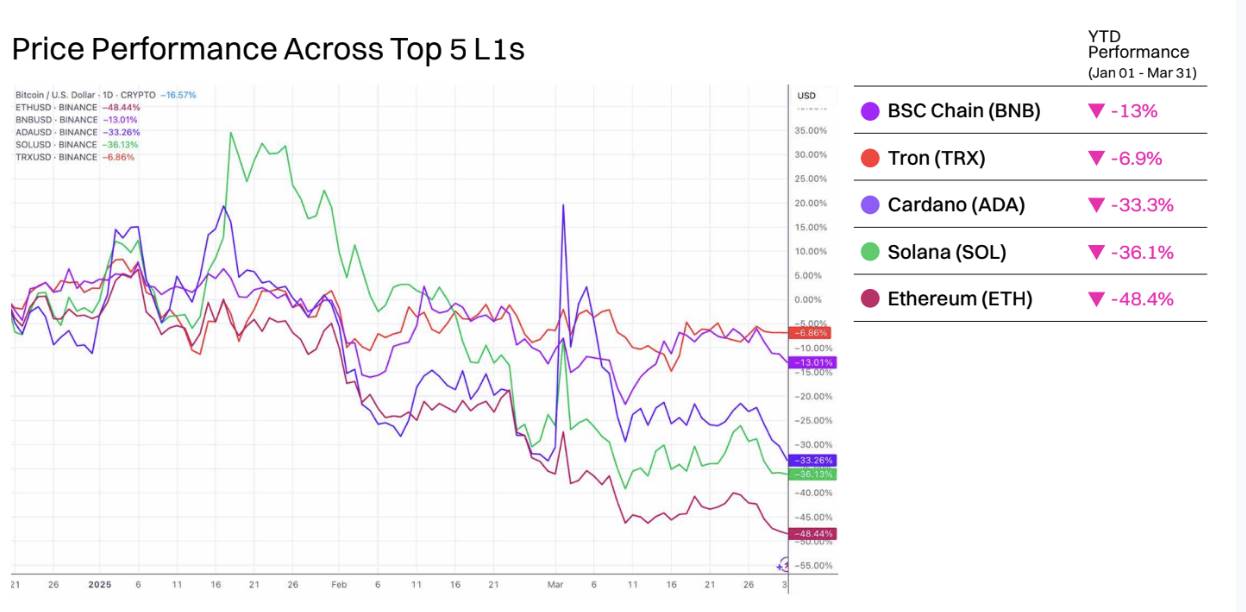

2025年第1四半期、イーサリアムが最大の損失

時価総額上位5つのLayer-1は年初来すべて下落しており、その中でイーサリアム(ETH)が48.4%の下落で最も深刻な打撃を受けた。

BNBは比較的よく、13%の小幅下落にとどまった。これはチェーン上のMemeコインが最近好調だったことによる。第1四半期だけでもTutorial(TUT)やCZ's Dog(BROCCOLI)など複数の注目プロジェクトが登場した。また、1億ドル規模の流動性インセンティブ計画や最近のPascalハードフォークが、チェーンへの信頼を高めた。

市場環境が弱い中でもTRXは強さを見せた。チェーン上でゼロ手数料のステーブルコイン取引が可能になり、リーダーシップ陣はイーサリアムからマーケットシェアを奪うことを狙っている。チェーン上DeFi収益の増加に加え、2025年に無トークン決済手数料アップグレードやゼロ手数料Memeコイン取引が予定されており、Tronは下落トレンドを大きく回避した。

CardanoはADA原生資産が米国のデジタルアセット準備に採用されるという期待に後押しされたが、その勢いを持続できず、33.3%下落した。Solanaは大量のトークンアンロックとMemeコイン取引量の大幅減少により価格が急落し、年初来36.1%下落した。

イーサリアムは2025年第1四半期に複数の不利な出来事に見舞われた。2月21日には暗号取引所Bybitから約15億ドル相当のETHおよびイーサリアムベースのトークンが盗まれ、大部分がビットコイン(BTC)に洗浄された。また、人気のETH ETFからは資金流出が加速し、複数週にわたり純流出が続いた。合計で第1四半期に少なくとも2.4億ドルのETHがETH ETFから撤退した。長らく待たれていたPectraアップデートも準備問題により延期され、現在は2025年4月30日にメインネット導入予定となっている。

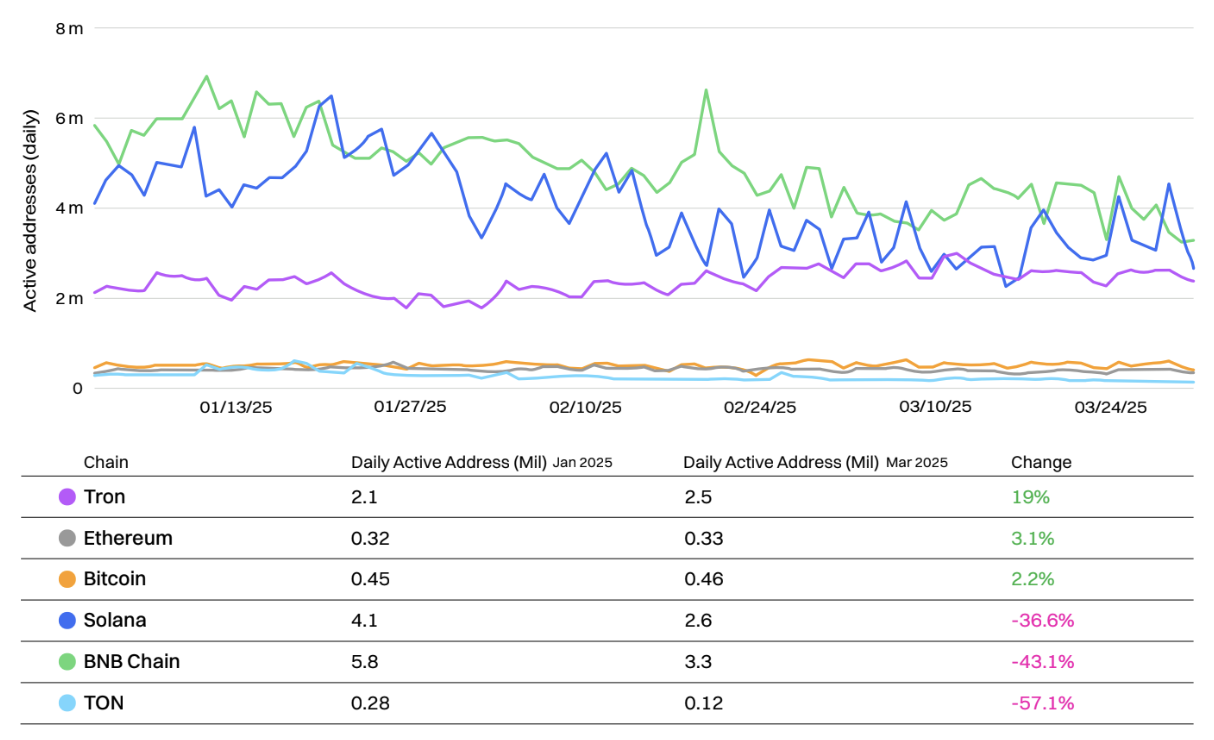

主要Layer-1の日次アクティブアドレス

多くの小規模Layer-1は2025年第1四半期にチェーン上アクティビティが減少し、年初は好調だったが2月から下降トレンドに入った。

絶対数のアクティブ日次アドレスでは、BNBチェーンが年初に強く、ライバルをリードしたが、徐々にSolanaに追い抜かれ、3月末には逆転された。SolanaのMemeコイン投機活動の減少や2月の短時間ダウンタイムが原因と考えられる。今後のFiredancerアップグレードはユーザーの熱い期待を集めている。

BNBチェーンは2月にチェーン上アクティビティが一時的に急増した。これはBNBチェーン2025テクニカルロードマップやPascalアップグレード発表前後に起きた。

ビットコイン、TRON、イーサリアムは下落トレンドを回避し、年初来でアクティブアドレスを増加させた。Tronが19%増でトップ、次いでイーサリアムが3.1%、ビットコインが2.2%の増加。これら3つのアセットは同期間で価値が下落していたにもかかわらずである。

TONのチェーン上アクティブアドレスは50%以上減少し、28万から12万にまで落ち込んだ。これはTelegramミニアプリの大半がユーザーを失い、農業プロジェクト周辺の熱狂が冷めたためである。かつてプラットフォームで最も人気だったミニアプリHamster Kombatは、年初来でアクティブユーザーをほぼ3分の2失った。

ただし、1アドレス=1ユーザーとは限らないことに注意が必要。手数料の低いブロックチェーンではチェーン上ロボット活動が多く、スマートコントラクト管理アドレスも多い。これにより数字が膨らんでいる可能性がある。

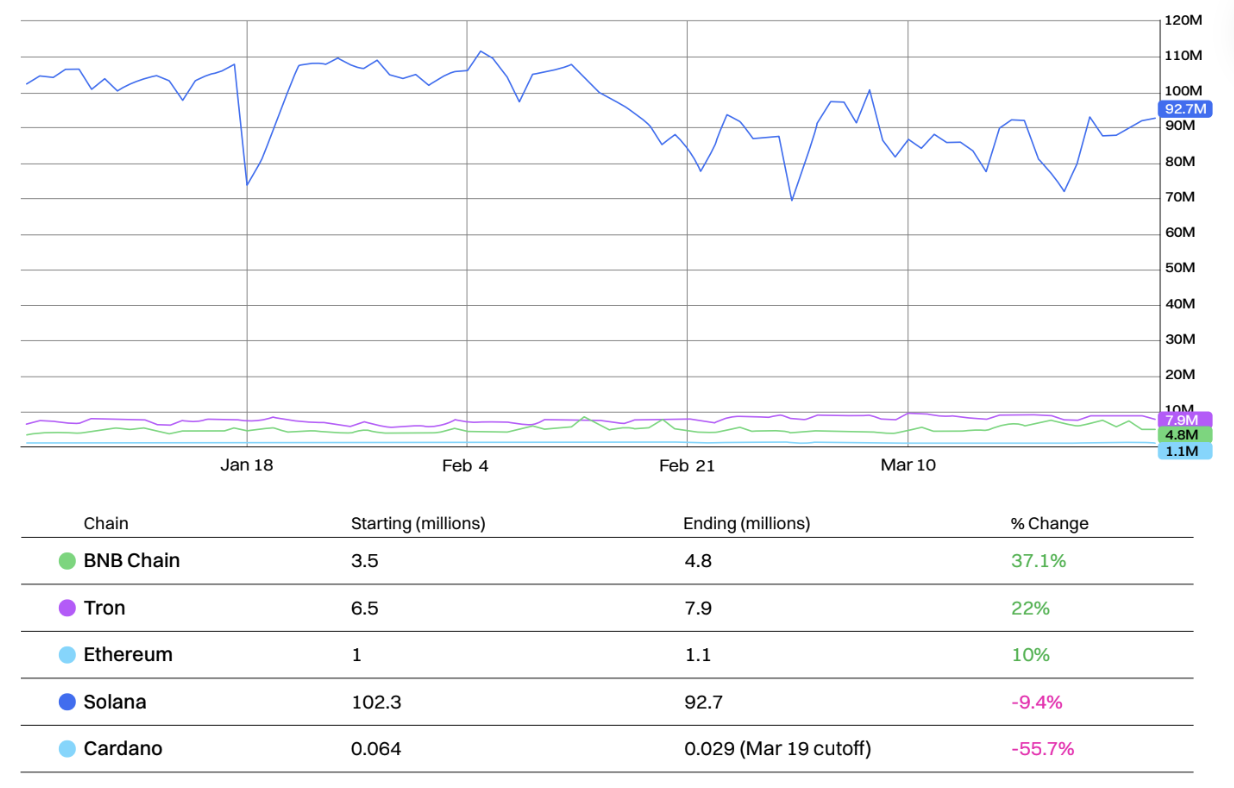

上位5 Layer-1の日次取引件数

Solanaは取引件数で他の主要Layer-1を明確にリードしている。ただし、その約80%はチェーン上投票活動、その他は裁定取引ロボット活動によるものとされる。

それでも、Solanaの日次取引件数は年初来で9.4%減少した。

第1四半期に最も日次取引件数を伸ばしたのはBNBチェーンで、37.1%増加。これはMemeコイン取引活動の活発化による。Tronがそれに続き、22%増加。これは最近のステーブルコイン活動の増加に関連している。

減少幅が最も大きかったのはCardanoで55.7%減少。カルダノは現在、主要Layer-1の中で最も取引件数対時価総額比率が高く、0.00000118となっている。

注目に値するのは、DeFi活動がチェーン上アクティビティを押し上げた結果、イーサリアムの取引件数が10%増加した点である。

Layer-2(第2層)

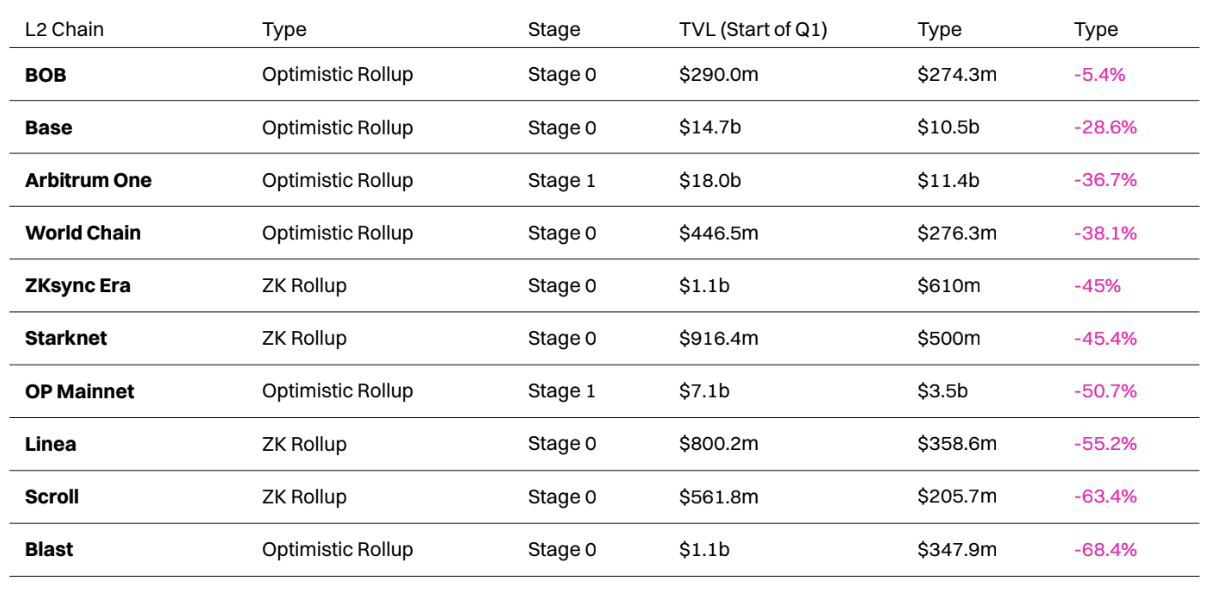

主要Layer-2すべてが第1四半期にTVL減少

第1四半期、TVL(総ロック価値)上位10 Layer-2はすべて下落。BOBがTVLを5.4%しか失わず、最も良好なパフォーマンスを示した。これはチェーン上分散型マネーマーケットEulerの成功による。

BlastのTVLは最も大きく減少し、11億ドルから3.48億ドルへと68.4%下落した。これはエアドロップ後の売却とユーザーロスによる。また、ETHおよびステーブルコイン利回り競争でより厳しい圧力を受けており、衰退を加速させた。

36.7%の減少を記録したArbitrumは、依然として最大のLayer-2の地位を維持しており、Base(第2位)をわずかにリードしている。Baseは第1四半期で比較的良好なパフォーマンスを示し、TVLは28.6%減少した。Arbitrumの下落は2月のBoLDアップグレード後に起こり、プラットフォームがStage 2 L2に近づいたことが要因。一方、BaseのCoinbase Wrapped BTC(cbBTC)統合が新しいユーザー層を惹きつけた。

OptimismはTVLが半分以上減少したが、依然として第3位のLayer-2を維持。InkやUnichainなど複数の新Layer-2がSuperchainに参加したにもかかわらずである。

World ChainはScrollを逆転し、第8位のLayer-2に躍進。これはScrollのTVLが63.4%も減少したため。これは「Session One」エアドロップ終了後、このLayer-2への関心が薄れた結果である。

第1四半期、多くのLayer-2が完全機能する証明システムの統合など、Stage 1+ステータス達成を目指した。

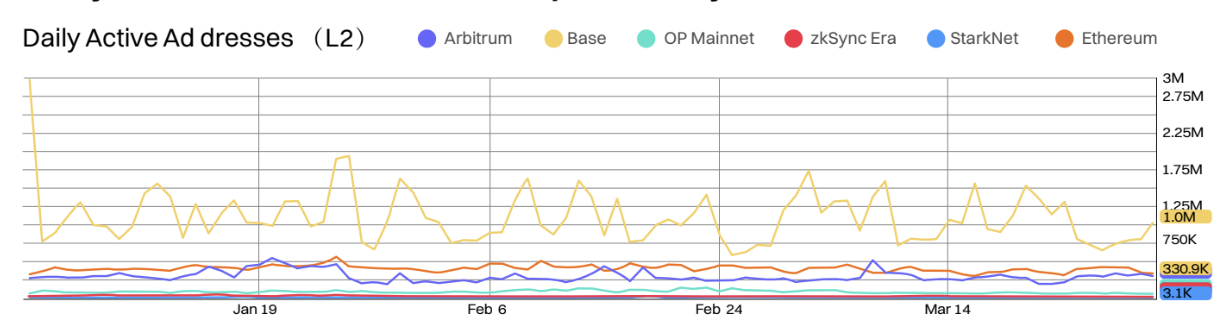

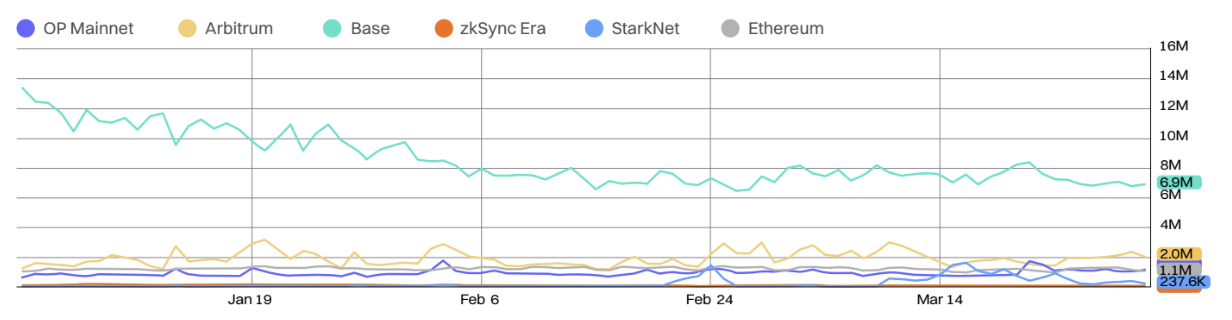

TVL上位5 Layer-2とイーサリアムの日次アクティブアドレス比較(年初来)

Baseは現在、日次アクティブアドレスで他を大きく引き離しており、2025年第1四半期唯一の明確なリーダーである。

Baseは、アクティブアドレス数でイーサリアムL1を継続的に上回った唯一のLayer-2である。FlashblocksやAppchainsなど複数の新アップグレードが開発中であり、今後も人気Layer-2としての地位を固める可能性がある。

Baseの責任者Jesse Pollakは、Layer-2ネットワーク上でCoinbase株式のトークン化版(SCOIN)を導入する可能性をほのめかした。

Arbitrumは、Robinhoodが該当資産を上場した直後の3月初頭にアクティビティが大きく増加し、日次アクティブアドレスで一時的にイーサリアムL1を上回った唯一の他のLayer-2である。

アクティブアドレス減少幅が最も大きかったのはBaseで、3分の2も減少し、100万の日次アクティブアドレスまで落ち込んだ。一方、zkSync Eraは29.6%減少した。

TVL上位5 Layer-2とイーサリアムの日次取引量比較(年初来)

Base、Arbitrum、Optimismは現在、イーサリアムL1を上回る日次取引量を安定的に処理している。

Baseの日次取引量は第1四半期に1340万から690万へと48.5%減少した。一方、zkSync EraとStarknetはそれぞれ30.4%、26.2%減少した。

基礎層のイーサリアムを食い尽くしているとの声もあるが、主要Layer-2の多くは年初来で日次取引量が減少している。

Baseは競争の中で明確なリードを保っており、2月中旬以降、日次取引量は安定している。

Arbitrumは影響力を拡大し、日次取引量を130万から200万へと54%増加させ、Baseとの差を縮めた。Optimismはさらに好調で、取引量が65%増加した。

分散型金融(DeFi)

DeFi TVL(年初来)

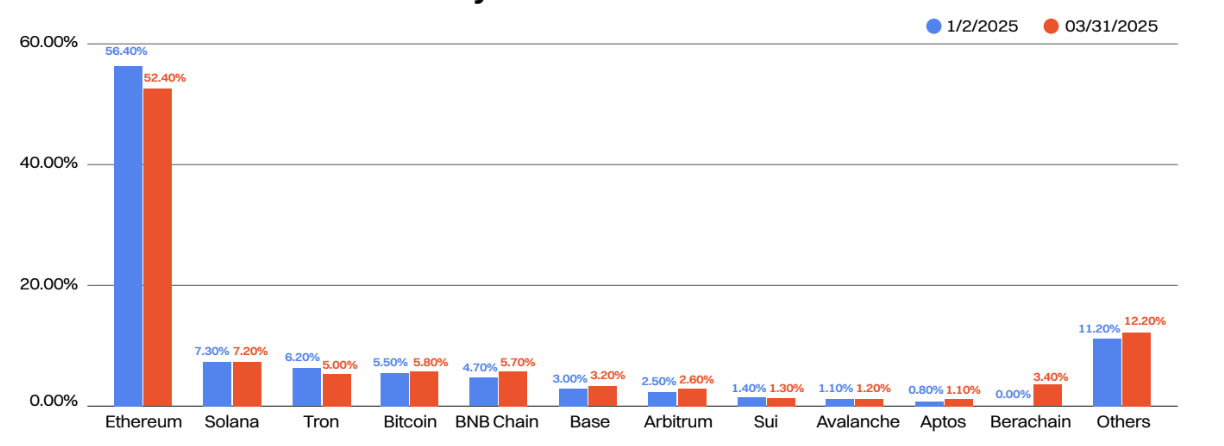

第1四半期DeFi TVL市場シェア:

第1四半期、イーサリアムのDeFi TVL市場シェアは4%減少した一方、BNBチェーンやBerachainなど小規模プラットフォームがシェアを獲得した。

ステーブルコイン取引量が増加したにもかかわらず、Tronの市場シェアは6.2%から5%に低下し、シェア減少幅が最大のチェーンとなった。一方、新設のBerachainは2月のローンチ後2ヶ月足らずで3.4%の市場シェアを獲得。強力なエアドロップ戦略と収益機会が寄与した。

ビットコインのTVLは顕著に増加し、5.8%の市場シェアを獲得。これはLombardのようなBTC流動性プール解決策によるもの。

TVL上位5 Layer-2とイーサリアムの日次アクティブアドレス比較(年初来)

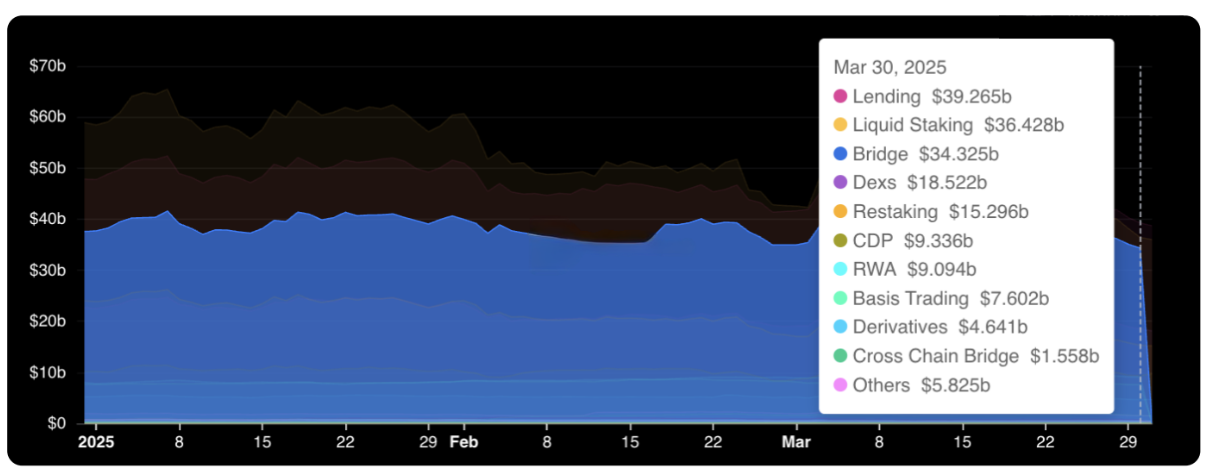

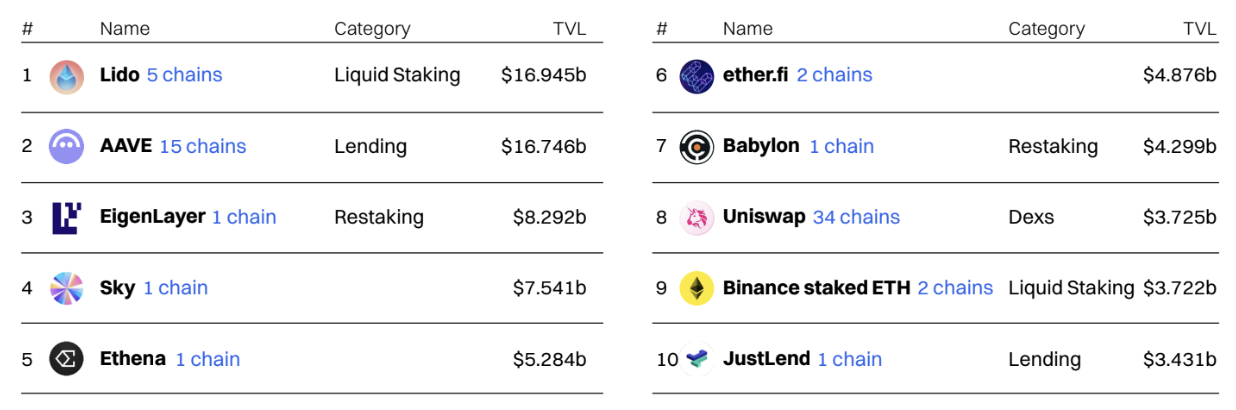

貸出がTVL最大の部門となり、AaveやCompoundなどオープンローンプラットフォームに389億ドル以上がロックされている。かつて首位だった流動性プールは360億ドルで2位に後退。Lido、Jito、Rocketroolなどの大手が支配。

ほとんどの部門の絶対TVLは年初来で減少したが、物理資産(RWA)部門は顕著な例外。BlackRockのBUIDL製品やEthenaのUSDtbの成功によりTVLが増加した。

TVL上位10 DeFiアプリ

Lido(イーサリアム流動性プールプロトコル)は最大プロトコルの地位を維持しているが、第1四半期には何度もAAVEに逆転された。

Lidoは第1四半期にSSVネットワークモジュールの新承認、stETHおよびwstETHのDeFi内でのさらなる統合など、複数の前向きな発展があった。

Aaveも、資本効率を高める流動性モードの導入、Celoネットワークへの拡張など、前向きな動きを見せた。

クロスチェーン

DeFi TVL(年初来)

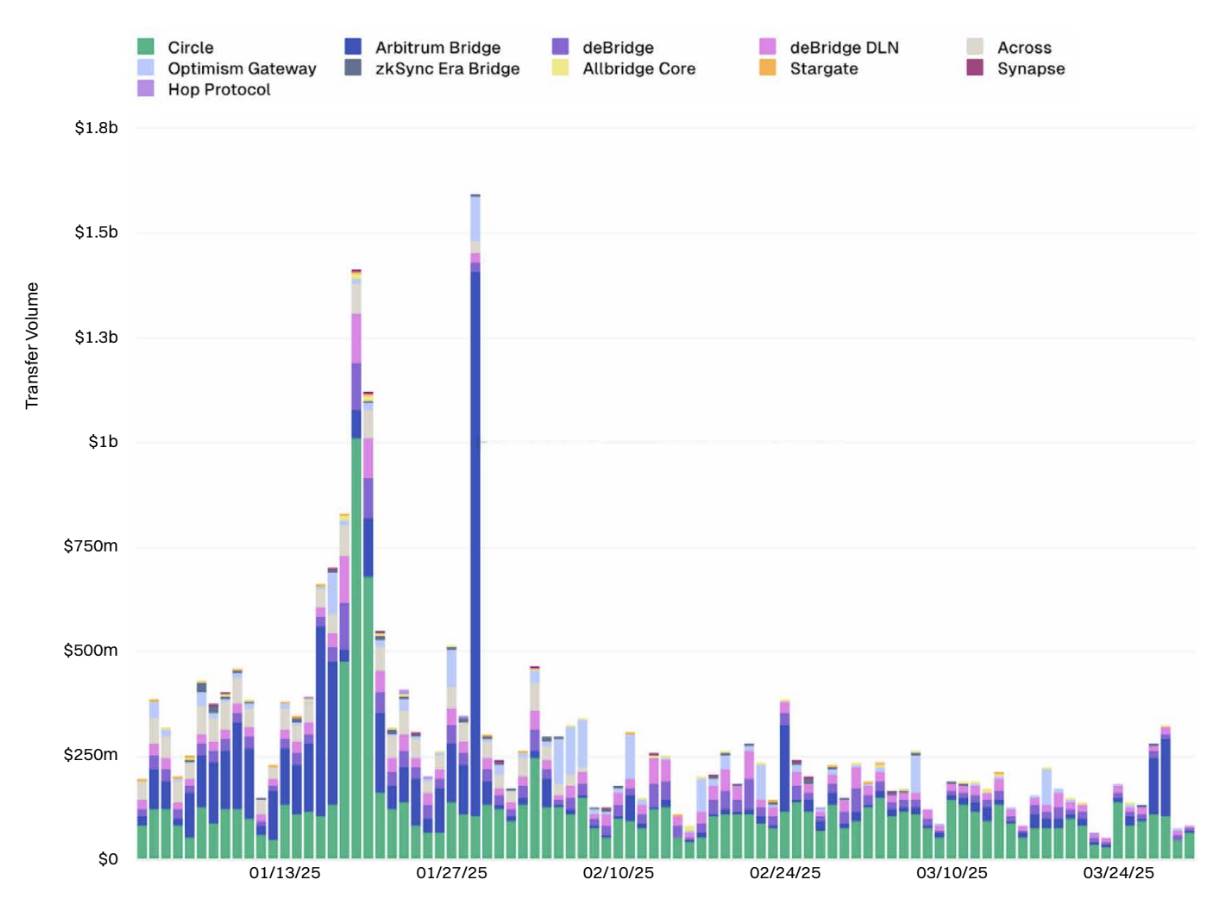

クロスチェーンブリッジ領域は依然として激しい競争状態にあり、CircleのCCIP、Arbitrum Bridge、deBridgeの3大プレイヤーが主導。

クロスチェーンブリッジ取引量は第1四半期初と末の間で明確に減少し、日次取引量は期間中に60%以上減少した。

今年最大のクロスチェーンブリッジの進展には、CircleのCCTP V2リリースがあり、ペグ機構と高速USDC決済を導入、Stargateとの統合も含まれる。

リアルワールドアセット(RWA)

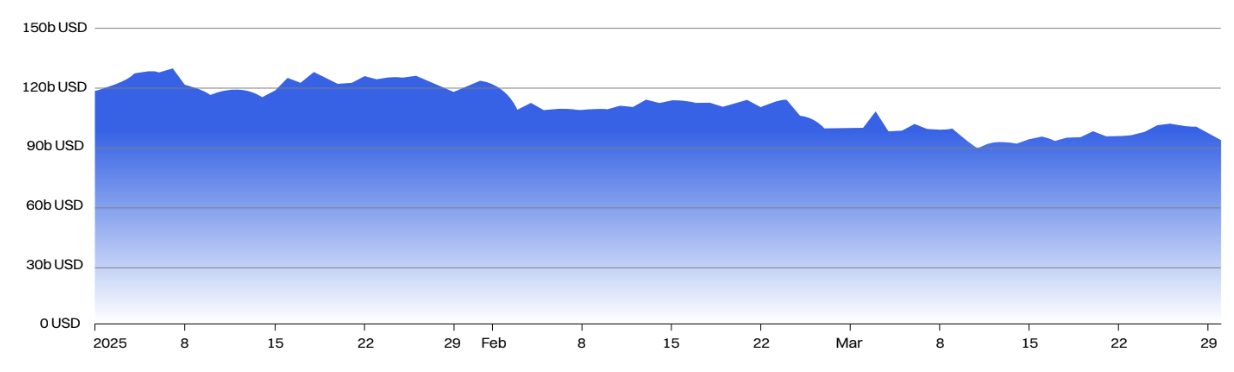

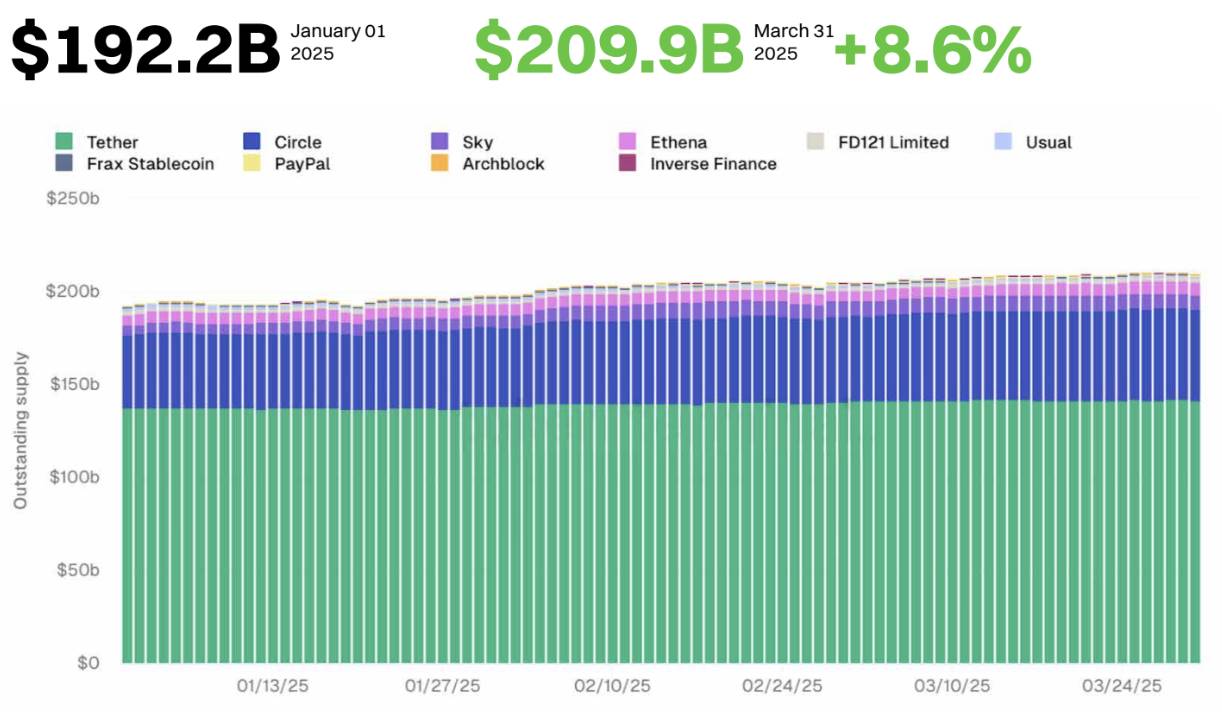

ステーブルコイン時価総額が8.6%増加:逆境下での拡大とコンプライアンス課題

市場が混乱する中でも、2025年に入ってステーブルコイン業界は拡大を続け、時価総額は8.6%増加した。

現在、トップ10ステーブルコイン発行体の総時価総額は2099億ドルに達しており、一時的に2100億ドルを超えることもあった。

Tetherは202

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News